-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

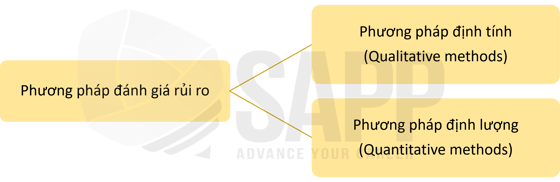

Các công cụ đánh giá rủi ro trong hoạt động doanh nghiệp được chia thành phương pháp định lượng và phương pháp định tính. Đánh giá rủi ro giúp doanh nghiệp đưa ra các giải pháp xử lý cũng như phòng tránh phù hợp để giúp giảm thiểu hoặc loại bỏ ...

1. Phương pháp đánh giá rủi ro định tính (Qualitative Risk Assessment Methods)

2. Phương pháp đánh giá rủi ro định lượng (Quantitative Risk Assessment Methods)

3. Giá trị rủi ro (Value at Risk – VaR)

4. Sử dụng xác suất (probability) để đánh giá rủi ro

5. Các loại tổn thất (Types of loss)

5.1. Tổn thất dự kiến (Expected loss)

5.2. Tổn thất ngoài dự kiến (Unexpected loss)

I. Mục tiêu

- Xác định và giải thích các công cụ đánh giá rủi ro định tính và định lượng.

- Tìm hiểu về Giá trị rủi ro (VaR) (không cần tính toán).

- Xác định các khái niệm về các loại tổn thất (loss) có thể xảy ra.

II. Nội dung

Trong bài học này, chúng ta sẽ tìm hiểu về:

- Các công cụ mà doanh nghiệp có thể sử dụng để đánh giá rủi ro.

- Sử dụng xác suất để đánh giá tổn thất.

1. Phương pháp đánh giá rủi ro định tính (Qualitative Risk Assessment Methods)

Phương pháp đánh giá rủi ro định tính là các phương pháp không sử dụng dữ liệu bằng số hoặc dữ liệu tài chính cụ thể liên quan đến rủi ro hoặc tổn thất để đánh giá rủi ro. Mặc dù vậy các doanh nghiệp vẫn có thể xác định được các rủi ro hoặc tổn thất liên quan đến các sự kiện rủi ro.

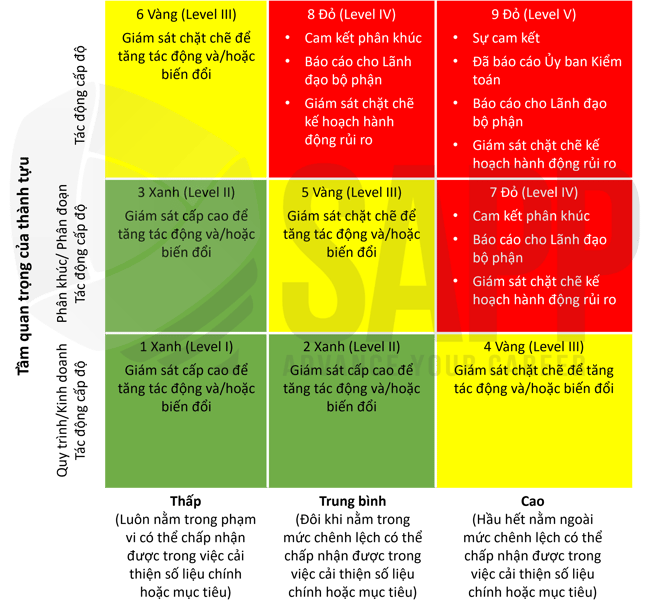

Để có thể giải quyết các rủi ro một cách hợp lý, doanh nghiệp cần phân loại các sự kiện rủi ro từ thấp đến cao để xác định nguồn lực và mức độ ưu tiên giải quyết.

Việc phân loại mức độ của các sự kiện rủi ro có thể dựa trên mô hình bản đồ rủi ro sau đây:

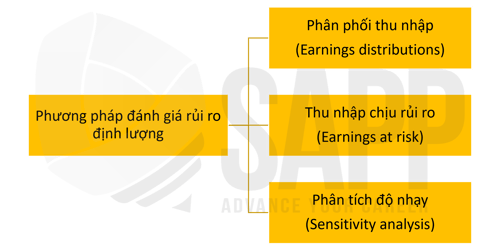

2. Phương pháp đánh giá rủi ro định lượng (Quantitative Risk Assessment Methods)

Phương pháp đánh giá rủi ro định lượng là các phương pháp sử dụng các thước đo tài chính hoặc chỉ số cụ thể để đánh giá các sự kiện rủi ro.

Các phương pháp đánh giá rủi ro định lượng bao gồm:

|

Phân phối thu nhập (Earnings distributions) |

Thu nhập chịu rủi ro (Earnings at risk) |

Phân tích độ nhạy (Sensitive analysis) |

|

Cho thấy tác động của quản lý rủi ro trong việc giảm sự biến động của thu nhập liên quan đến một sự kiện. |

Cho thấy một sự kiện cụ thể sẽ khiến thu nhập biến đổi như thế nào xung quanh số tiền dự kiến. (Dòng tiền chịu rủi ro – Cash flow at risk – cũng là một phương pháp tương tự nhưng dòng tiền là đối tượng chịu tác động). |

Cho thấy các sự kiện như thay đổi lãi suất hoặc trì hoãn giới thiệu sản phẩm có thể ảnh hưởng đến thu nhập hoặc dòng tiền gặp rủi ro như thế nào. |

Các tổ chức có phương pháp dự báo và phân tích tài chính tốt có thể sử dụng các phương pháp đánh giá rủi ro này để định lượng tác động của các số liệu tài chính quan trọng và thiết kế các chiến lược và chiến thuật phù hợp để quản lý rủi ro một cách hiệu quả.

3. Giá trị rủi ro (Value at Risk – VaR)

Giá trị rủi ro (VaR) là một thước đo rủi ro phổ biến. Nó cho thấy khả năng thua lỗ của một công ty do hoạt động kinh doanh. Một công ty có thể có hàng trăm, thậm chí hàng nghìn vị thế giao dịch. Khả năng thua lỗ được tích lũy trên các vị thế này ở một khoảng tin cậy cụ thể. Con số tích lũy này được các công ty sử dụng như một thước đo theo dõi theo thời gian để đánh giá xem vị thế rủi ro của họ đang tăng hay giảm.

Giá trị rủi ro tập trung vào 3 biến số:

- Mức độ tin cậy (Confidence level)

- Thời kỳ (Period)

- Số lượng (Amount)

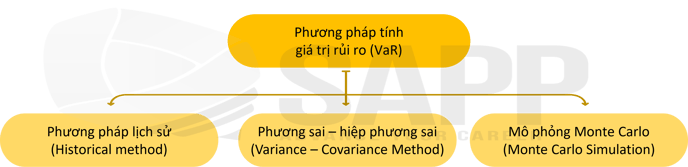

VaR có thể được tính toán dựa trên 3 phương pháp

|

Phương pháp lịch sử (Historical method) |

Phương sai – hiệp phương sai (Variance – Covariance Method) |

Mô phỏng Monte Carlo (Monte Carlo Simulation) |

|

Sắp xếp lợi nhuận trong quá khứ theo thứ tự từ tệ nhất đến tốt nhất và giả định rằng tần suất và mức độ nghiêm trọng của tổn thất sẽ lặp lại. |

Giả định rằng lợi nhuận đầu tư thường được phân phối quanh mức trung bình. Ước tính lợi nhuận kỳ vọng hoặc trung bình và độ lệch chuẩn cung cấp một phương tiện để định lượng mức độ tin cậy đối với khoản lỗ tối đa trong một khoảng thời gian. |

Liên quan đến việc phát triển một mô hình để dự đoán kết quả trong tương lai (chẳng hạn như giá trị cổ phiếu) và thực hiện nhiều thử nghiệm giả định thông qua mô hình. Thuật ngữ mô phỏng Monte Carlo đề cập đến bất kỳ phương pháp nào tạo ra các phép chiếu ngẫu nhiên. Kết quả tồi tệ nhất từ mô hình đại diện cho trường hợp xấu nhất. |

4. Sử dụng xác suất (probability) để đánh giá rủi ro

Các doanh nghiệp có thể sử dụng xác suất để giúp xác định, định lượng và đánh giá những rủi ro mà tổ chức phải đối mặt. Để đánh giá rủi ro, doanh nghiệp phải xác định những kết quả có thể xảy ra là gì và khả năng mỗi kết quả đó xảy ra như thế nào.

Doanh nghiệp có thể đánh giá các rủi ro dựa trên xác suất xảy ra các tổn thất dự kiến hoặc xác suất trung bình có trọng số của số tổn thất mà một công ty có thể phải gánh chịu.

Tuy nhiên cũng có trường hợp tổn thất dự kiến có xác suất xảy ra thấp nhưng lại mang lại tổn thất thực tế lớn. Khi đó tổn thất tối đa có thể xảy ra và gây thiệt hại lớn cho doanh nghiệp.

5. Các loại tổn thất (Types of loss)

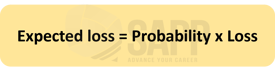

5.1. Tổn thất dự kiến (Expected loss)

Tổn thất dự kiến đối với tài sản tài chính là tổn thất tín dụng trung bình được dự kiến từ một rủi ro trong một khoảng thời gian nhất định.

Tổng tổn thất dự kiến của một danh mục đầu tư là tổng tổn thất dự kiến của từng tài sản.

Các doanh nghiệp thường sẽ lập ngân sách cho các khoản lỗ kinh doanh dự kiến như một phần của dòng tiền hoạt động thông thường.

Ví dụ:

Tổn thất trung bình do gặp phải rủi ro hoạt động có thể là tổng tổn thất dự kiến do gian lận, thực hành lao động hoặc quản lý quy trình. Tổn thất dự kiến đối với tài sản sẽ là số tiền thường phải trả cho việc sửa chữa và bảo trì liên quan đến hao mòn thông thường và thông thường (dự kiến).

Tổn thất dự kiến của doanh nghiệp có thể được tính như sau:

5.2. Tổn thất ngoài dự kiến (Unexpected loss)

Tổn thất ngoài dự kiến là những tổn thất nằm ngoài dự kiến của doanh nghiệp và khó có thể dự báo. Nó xảy ra khi tổng tổn thất trung bình cao hơn tổn thất trung bình. Các doanh nghiệp phân bổ vốn như một biện pháp bảo vệ doanh nghiệp khỏi những tổn thất ngoài dự kiến.

Tổn thất ngoài dự kiến đối với tài sản tài chính được tính bằng chênh lệch giữa giá trị rủi ro (VaR) và tổn thất dự kiến.

5.3. Tổn thất tối đa (Maximum Possible Loss)

Tổn thất tối đa có thể xảy ra là tổn thất tồi tệ nhất có thể xảy ra từ một sự kiện rủi ro. Tổn thất tối đa bao gồm tổn thất dự kiến, tổn thất ngoài dựu kiến và tổn thất thảm khốc (catastrophic loss), trong đó tổn thất thảm khốc (là một phần của tổn thất ngoài dự kiến) được bảo hiểm tài trợ. Những tổn thất liên quan nhất là những tổn thất ngoài dự kiến mà doanh nghiệp giữ lại (tự bảo hiểm).

III. Bài tập

Question 1:

Based on risk assessment techniques and the use of probabilities, firms should be prepared for which of the following outcomes?

|

A. |

Best-case scenario. |

|

B. |

Most-likely scenario. |

|

C. |

Expected-loss scenario. |

|

D. |

Worst-case scenario. |

Answer

→ Choice D is the correct answer.

Firms should prepare for the worst-case scenario while reasonably expecting losses to be less.

Question 2:

Within a financial risk management context, the term Value at Risk (VaR) is defined as the:

|

A. |

Maximum value a company can lose. |

|

B. |

Most likely negative outcome. |

|

C. |

Maximum loss within a certain time period at a given level of confidence. |

|

D. |

Worst possible outcome given the distribution of outcomes. |

Answer

→ Choice C is the correct answer.

VaR is defined as the maximum loss within a given period of time and given a specified probability level (level of confidence).