-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

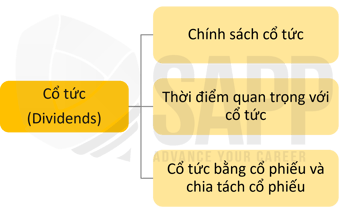

Cổ tức là một phần thu nhập ròng của doanh nghiệp được chia cho các cổ đông - những người nắm giữ cổ phiếu của doanh nghiệp. Các doanh nghiệp thường có xu hướng duy trì mức cổ tức ổn định nhất có thể...

c. Yếu tố ảnh hưởng đến chính sách cổ tức

2. Thời điểm quan trọng với cổ tức

I. Mục tiêu

- Xác định chính sách cổ tức, các yếu tố ảnh hưởng đến chính sách cổ tức, và đặc điểm của chính sách ổn định.

- Mô tả các thời điểm quan trọng khi chi trả cổ tức.

- Xác định hình thức chi trả cổ tức bằng cổ phiếu và chia tách cổ phiếu.

II. Nội dung

Trong bài học này chúng ta sẽ tìm hiểu về:

- Những yếu tố ảnh hưởng đến chính sách cổ tức của công ty cùng với tầm quan trọng của một chính sách ổn định.

- Việc công ty xác định các loại chi trả cổ tức và khi nào, làm thế nào để sử dụng từng loại.

1. Chính sách cổ tức (Dividend policy)

a. Định nghĩa

Chính sách cổ tức (Dividend policy) xác định phần nào trong thu nhập ròng (net income) của công ty được phân phối cho các cổ đông (shareholders) và phần nào được giữ lại để tái đầu tư (reinvestment).

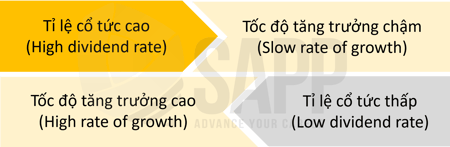

Để tối đa hóa giá cổ phiếu, nhà quản lý thường cố gắng đạt được sự cân bằng giữa tốc độ tăng trưởng và tỉ lệ cổ tức.

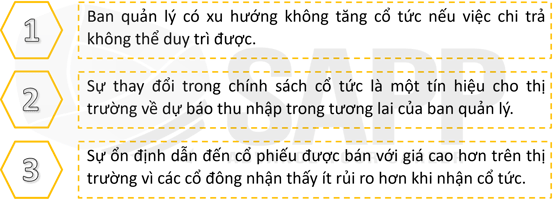

b. Chính sách cổ tức ổn định

Thông thường, mặc dù lợi nhuận có thể dao động đáng kể, doanh nghiệp cố gắng duy trì cổ tức ở mức ổn định bởi vì nhiều cổ đông mua cổ phiếu với kỳ vọng nhận được một khoản cổ tức nhất định hàng năm.

Chính sách ổn định (Stable policy) có một số đặc điểm sau:

c. Yếu tố ảnh hưởng đến chính sách cổ tức

Các yếu tố ảnh hưởng đến chính sách cổ tức bao gồm:

|

Hạn chế pháp lý (Legal Restrictions) |

Cổ tức thường không được trả từ việc góp vốn nếu công ty không có khoản lợi nhuận được giữ lại (retained earnings) nhàn rỗi trước khi có thể trả cổ tức. |

|

Nguồn thu nhập ổn định (Stability of Earnings) |

Một công ty có thu nhập biến động lớn từ năm này sang năm khác sẽ có xu hướng trả cổ tức ít hơn trong những năm thuận lợi để có thể trả cùng một khoản cổ tức khi kiếm được lợi nhuận thấp hơn. Ví dụ: một công ty có sự biến động về thu nhập có thể trả $1 mỗi năm cho dù thu nhập trên mỗi cổ phiếu (earnings per share) là $10 (tỷ lệ chi trả - payout rate 10%) hay $1 (tỷ lệ chi trả 100%). |

|

Tỉ lệ tăng trưởng (Rate of Growth) |

Một công ty có tốc độ tăng trưởng nhanh hơn sẽ có nhu cầu lớn hơn để tài trợ cho sự tăng trưởng đó bằng lợi nhuận giữ lại. Do đó, các công ty tăng trưởng thường có tỷ lệ chi trả cổ tức thấp hơn. |

|

Tình hình tiền mặt (Cash Position) |

Bất kể tình hình thu nhập của công ty như thế nào, tiền mặt phải có sẵn trước khi có thể trả cổ tức; không thể tuyên bố trả cổ tức nếu thu nhập bị ràng buộc trong các khoản phải thu (receivables) và hàng tồn kho (inventories). |

|

Hạn chế trong thỏa thuận nợ (Restrictions in Debt Agreements) |

Các giao ước hạn chế (Restrictive covenants) trong khế ước trái phiếu (bond indentures) và các thỏa thuận nợ khác thường hạn chế mức cổ tức mà một công ty có thể tuyên bố. |

|

Tình hình thuế của cổ đông (Tax position of shareholders) |

Các cổ đông có thể không muốn nhận cổ tức thường xuyên vì họ đang ở trong khung thuế (tax brackets) cao. Vì vậy họ có xu hướng muốn từ bỏ cổ tức để đổi lấy lợi tức vốn (capital gains) trong tương lai hoặc chờ nhận cổ tức trong những năm tới khi ở trong khung thuế thấp hơn. |

|

Lý thuyết thặng dư cổ tức (Residual theory of dividends) |

|

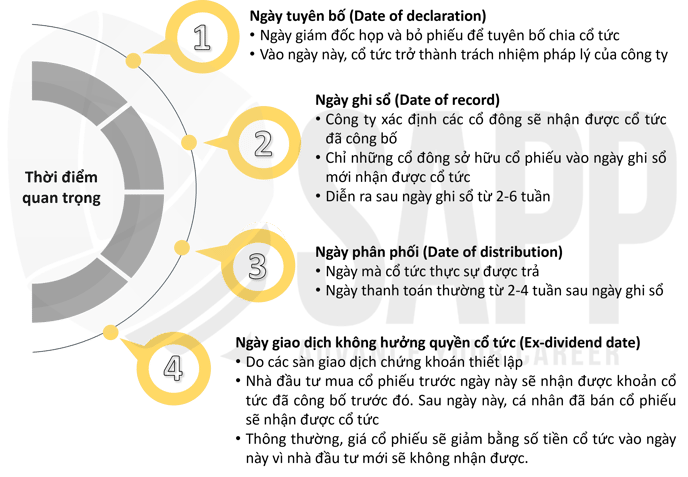

2. Thời điểm quan trọng với cổ tức (Important dates relative to dividends)

Có 4 thời điểm quan trọng liên quan đến việc chi trả cổ tức của một công ty:

3. Cổ tức bằng cổ phiếu và Chia tách cổ phiếu

Cổ tức bằng cổ phiếu (stock dividends) và chia tách cổ phiếu (stock splits) liên quan đến việc phát hành thêm cổ phiếu cho các cổ đông hiện tại. Các cổ đông không bị đánh thuế cho đến khi cổ phiếu được bán.

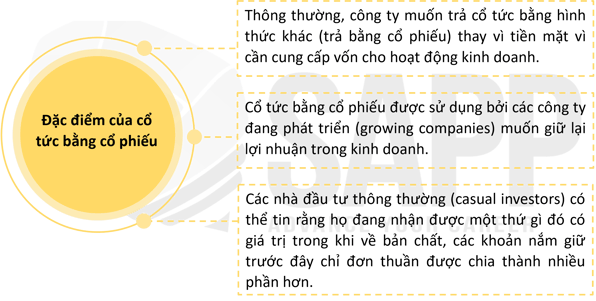

a. Cổ tức bằng cổ phiếu

Cổ tức bằng cổ phiếu là việc phát hành cổ phiếu và đòi hỏi phải chuyển một khoản tiền từ tài khoản lợi nhuận giữ lại sang tài khoản vốn góp (paid-in-capital account).

b. Chia tách cổ phiếu

Việc chia tách cổ phiếu không liên quan đến bất kỳ bút toán kế toán (accounting entries) nào. Thay vào đó, các cổ phiếu hiện có (existing shares) được chia thành nhiều cổ phiếu hơn để giá thị trường trên mỗi cổ phiếu (market price per share) giảm xuống.

-

- Số lượng cổ phiếu phát hành càng nhiều thì giá cổ phiếu thu được (resulting share price) càng thấp.

- Việc chia tách cổ phiếu ngược lại (Reverse stock splits) làm giảm số lượng cổ phiếu đang lưu hành (share outstanding), do đó làm tăng giá thị trường trên mỗi cổ phiếu.

Ví dụ:

Nếu một công ty có 1 triệu cổ phiếu đang lưu hành, mỗi cổ phiếu được bán với giá $90, thì việc chia cổ phiếu theo tỷ lệ 2:1 sẽ dẫn đến 2 triệu cổ phiếu đang lưu hành, mỗi cổ phiếu được bán với giá $45

III. Bài tập

Question 1:

Which of the following statements about dividends is correct?

| A. | Cash dividends reduce stockholders’ equity and stock dividends do not reduce stockholders’ equity. |

| B. | Cash dividends reduce retained earnings and stock dividends do not reduce retained earnings. |

| C. | Cash dividends reduce stockholders’ equity and stock dividends reduce stockholders’ equity. |

| D. | Cash dividends increase paid in capital and stock dividends increase paid-in capital. |

Answer:

→ The answer is choice A

A is correct. One of the ways companies can provide a return to shareholders is by paying dividends. Dividends can come in many forms, including cash, stock, and property. Different types of dividends have different impacts on a company. A cash dividend reduces stockholders’ equity (in the form of retained earnings) and reduces assets (in the form of cash). While a stock dividend also reduces retained earnings, it results in an increase in paid-in capital since new shares of stock are issued to shareholders. This effectively “reclassifies” retained earnings as paid-in capital, resulting in no change to total stockholders’ equity.

B is incorrect. All types of dividends reduce retained earnings.

C is incorrect. Stock dividends reclassify retained earnings (earned capital) as paid-in capital.

D is incorrect. Cash dividends do not impact paid-in capital as no new equity is issued as part of a cash dividend.

Question 2:

You own 1,200 shares of Harry Co. The company has recently announced a 1-for-3 reverse stock split.

How many shares will you own after the reverse split?

| A. | 300 shares. |

| B. | 400 shares. |

| C. | 3,600 shares. |

| D. | 4,800 shares. |

Answer:

→ The answer is choice B

B is correct. With a 1-for-3 reverse split, after the split you would own ⅓ the number of shares you owned before the split. The number of shares is calculated as 1,200 ÷ 3.

A is incorrect. With a 1-for-3 reverse split, after the split you would not own ¼ the number of shares you owned before the split. The number of shares is incorrectly calculated as 1,200 ÷ 4.

C is incorrect. With a 1-for-3 reverse split, after the split you would now own 3 times the number of shares you owned before the split. The number of shares is incorrectly calculated as 1,200 × 3.

D is incorrect. With a 1-for-3 reverse split, after the split you would not own 4 times the number of shares you owned before the split. The number of shares is incorrectly calculated as 1,200 × 4.