-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

- SAPP Knowledge Base

- Tự học CMA Part 1 (Certified Management Accountant)

- [CMA Part 1 - 1F] - Technology & Analytics

-

ACCA Customer Experience

-

Hỗ trợ học viên ACCA & những câu hỏi thường gặp (FAQs)

-

Hỗ trợ học viên CFA & câu hỏi thường gặp (FAQs)

-

Hỗ trợ học viên CMA và các câu hỏi thường gặp (FAQs)

-

Tự học ACCA (Association of Chartered Certified Accountant)

- Các thủ tục liên quan đến ACCA

- Tổng quan về ACCA

- Kinh nghiệm tự học và thi các môn ACCA

- [BT/F1] Business and Technology (Kinh doanh và Công nghệ)

- [MA/F2] Management Accounting (Kế toán Quản trị)

- [FA/F3] Financial Accounting (Kế toán Tài chính)

- [LW/F4] Law INT (Luật Quốc tế)

- [PM/F5] Performance Management - Quản lý Hiệu quả hoạt động

- [TX/F6] Taxation - Thuế Việt Nam

- [FR/F7] Financial Reporting (Lập báo cáo Tài chính)

- [AA/F8] Audit and Assurance (Kiểm toán và Các dịch vụ đảm bảo)

- [FM/F9] Financial Management (Quản trị Tài chính)

- [SBR/P2] Strategic Business Reporting (Báo cáo chiến lược kinh doanh)

- Kinh nghiệm học thi ACCA

-

Từ điển Chuyên ngành ACCA

- [ACCA BT/F1] – Từ điển môn Business and Technology

- [ACCA MA/F2] - Từ điển môn Management Accounting

- [ACCA FA/F3] - Từ điển môn Financial Accounting

- [ACCA LW/F4] - Từ điển môn Corporate and Business Law

- [ACCA PM/F5] - Từ điển môn Performance Management

- [ACCA TX/F6] - Từ điển môn Taxation

- [ACCA AA/F8] - Từ điển môn Audit and Assurance

- [ACCA FM/F9] - Từ điển môn Financial Management

-

Tự học FIA (Foundation in Accountancy)

-

Tự học CFA Level I (Chartered Financial Analyst)

- Tổng quan về CFA

- Kinh nghiệm tự học và ôn thi CFA Level I

- [Level 1] Quantitative Methods

- [Level 1] Economics

- [Level 1] Financial Statement Analysis

- [Level 1] Corporate Issuers

- [Level 1] Equity Investments

- [Level 1] Fixed Income Investments

- [Level 1] Derivatives

- [Level 1] Alternative Investments

- [Level 1] Portfolio Management

- [Level 1] Ethical & Professional Standards

- Tài liệu Pre CFA level 1

- Các thủ tục liên quan đến CFA

- Chính sách học viên CFA

-

Tự học CFA Level II (Chartered Financial Analyst)

- [Level II] Quantitative Methods

- [Level II] Economics

- [Level II] Financial Reporting and Analysis

- [Level II] Corporate Issuers

- [Level II] Equity Valuation

- [Level II] Fixed Income

- [Level II] Derivatives

- [Level II] Alternative Investments

- [Level II] Portfolio Management

- [Level II] Ethical and Professional Standards

-

Tự học CFA Level III (Chartered Financial Analyst)

-

Tự học CFA Institute Investment Foundations

-

Từ điển chuyên ngành CFA

-

Tự học CMA Part 1 (Certified Management Accountant)

-

Tự học CMA Part 2 (Certified Management Accountant)

-

Kinh nghiệm thi tuyển Big4 và Non Big

- Kinh nghiệm tuyển dụng các công ty Non- Big

- Big 4 - Các tiêu chí tuyển dụng

- Big 4 - Kinh nghiệm cho Vòng CV

- Big 4 - Kinh nghiệm cho vòng test năng lực phần kiến thức chuyên môn

- Big 4 - Kinh nghiệm cho vòng test năng lực phần Verbal reasoning

- Big 4 - Kinh nghiệm cho vòng test năng lực phần Numerical reasoning

- Big 4 - Kinh nghiệm cho vòng test năng lực phần Essay

- Big 4 - Kinh nghiệm cho vòng phỏng vấn nhóm

- Big 4 - Kinh nghiệm cho vòng phỏng vấn cá nhân

- Chia sẻ kinh nghiệm làm việc tại Big4

-

Nghề nghiệp và kinh nghiệm thi tuyển trong lĩnh vực Kế Kiểm Thuế

-

Nghề nghiệp và kinh nghiệm thi tuyển trong lĩnh vực Tài Chính

-

Kinh Nghiệm Học & Thi Chứng Chỉ Kế Toán Quản Trị Hoa Kỳ CMA

CHAPTER 3 - HỆ THỐNG QUẢN LÝ HIỆU SUẤT DOANH NGHIỆP

Quản lý hiệu suất doanh nghiệp (EPM) là quá trình sử dụng dữ liệu để liên kết các chiến lược của tổ chức với các kế hoạch và hành động cụ thể. EPM giúp thực hiện chiến lược và cải thiện giao tiếp trong doanh nghiệp...

1. Định nghĩa về hệ thống quản lý hiệu suất doanh nghiệp

I. Mục tiêu

- Xác định hệ thống quản lý hiệu suất doanh nghiệp (Enterprise Performance Management).

- Thảo luận về cách EPM hỗ trợ lập kế hoạch kinh doanh và quản lý hiệu suất.

II. Nội dung

Quản lý hiệu suất doanh nghiệp là quá trình sử dụng các chiến lược của doanh nghiệp để đặt ra mục tiêu và phân tích hiệu suất cũng như cải thiện hoạt động.

Hệ thống thông tin kế toán (AIS) và hệ thống quản lý nguồn lực doanh nghiệp (ERP) bổ sung cho EPM bằng cách cấp quyền truy cập vào thông tin chất lượng cao một cách dễ dàng hơn.

1. Định nghĩa về hệ thống quản lý hiệu suất doanh nghiệp

Quản lý hiệu suất doanh nghiệp (EPM) là quá trình sử dụng dữ liệu để liên kết các chiến lược của tổ chức với các kế hoạch và hành động cụ thể.

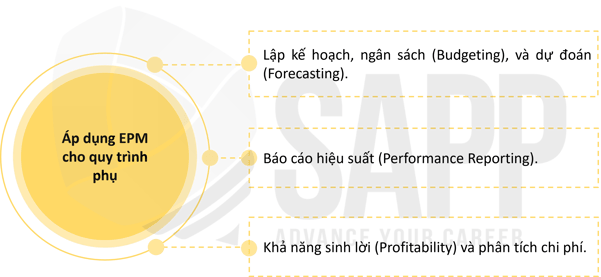

Doanh nghiệp thường sử dụng EPM cho một số quy trình phụ bao gồm:

*Lưu ý: EPM cũng đồng thời là Corporate Performance Management (CPM) hoặc Business Performance Management (BPM).

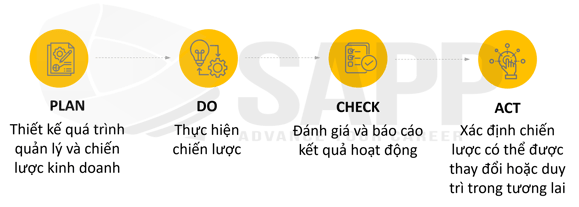

Ngoài ra, doanh nghiệp sử dụng một số hình thức của quy trình lập kế hoạch-thực hiện-kiểm tra-điều chỉnh (plan-do-check-act ) khi thực hiện chiến lược:

2. Vai trò của hệ thống quản lý hiệu suất doanh nghiệp

EPM giúp thực hiện chiến lược và cải thiện giao tiếp trong doanh nghiệp cũng như cho phép nhân viên tập trung vào các công việc có giá trị cao, từ đó doanh nghiệp đạt được mục tiêu chiến lược và cải thiện hoạt động.

III. Bài tập

Which of the following statements most accurately describes an Enterprise Performance Management (EPM) System?

A. It has an emphasis on daily operations.

B. It facilitates managers focused on short-term improvements.

C. It is an accounting system used to record transactions, monitor performance, and create financial reports.

D. It is a system for managing all of a company’s operations by combining operational and financial data to form strategies, execute plans, and report results.

Answer:

→ The answer is choice D

D is correct. Enterprise performance management systems are software packages designed to help a chief financial officer (CFO) conduct planning, create budgets, forecast business performance, and consolidate financial results to align with the organization's vision and strategy. This choice correctly describes an EPM's key characteristic of combining operational and financial data to drive the organization forward.

A is incorrect. This choice describes a key characteristic of an enterprise resource planning system.

B is incorrect. An EPM system encourages a long-term focus by aligning strategic objectives with actionable plans, tracking the progress with key performance indicators.

C is incorrect. An AIS is a system used to process transactions and generate financial statements.