-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

- SAPP Knowledge Base

- Tự học CMA Part 1 (Certified Management Accountant)

- [CMA Part 1 - 1B] - Planning, Budgeting and Forecasting

-

ACCA Customer Experience

-

Hỗ trợ học viên ACCA & những câu hỏi thường gặp (FAQs)

-

Hỗ trợ học viên CFA & câu hỏi thường gặp (FAQs)

-

Hỗ trợ học viên CMA và các câu hỏi thường gặp (FAQs)

-

Tự học ACCA (Association of Chartered Certified Accountant)

- Các thủ tục liên quan đến ACCA

- Tổng quan về ACCA

- Kinh nghiệm tự học và thi các môn ACCA

- [BT/F1] Business and Technology (Kinh doanh và Công nghệ)

- [MA/F2] Management Accounting (Kế toán Quản trị)

- [FA/F3] Financial Accounting (Kế toán Tài chính)

- [LW/F4] Law INT (Luật Quốc tế)

- [PM/F5] Performance Management - Quản lý Hiệu quả hoạt động

- [TX/F6] Taxation - Thuế Việt Nam

- [FR/F7] Financial Reporting (Lập báo cáo Tài chính)

- [AA/F8] Audit and Assurance (Kiểm toán và Các dịch vụ đảm bảo)

- [FM/F9] Financial Management (Quản trị Tài chính)

- [SBR/P2] Strategic Business Reporting (Báo cáo chiến lược kinh doanh)

- Kinh nghiệm học thi ACCA

-

Từ điển Chuyên ngành ACCA

- [ACCA BT/F1] – Từ điển môn Business and Technology

- [ACCA MA/F2] - Từ điển môn Management Accounting

- [ACCA FA/F3] - Từ điển môn Financial Accounting

- [ACCA LW/F4] - Từ điển môn Corporate and Business Law

- [ACCA PM/F5] - Từ điển môn Performance Management

- [ACCA TX/F6] - Từ điển môn Taxation

- [ACCA AA/F8] - Từ điển môn Audit and Assurance

- [ACCA FM/F9] - Từ điển môn Financial Management

-

Tự học FIA (Foundation in Accountancy)

-

Tự học CFA Level I (Chartered Financial Analyst)

- Tổng quan về CFA

- Kinh nghiệm tự học và ôn thi CFA Level I

- [Level 1] Quantitative Methods

- [Level 1] Economics

- [Level 1] Financial Statement Analysis

- [Level 1] Corporate Issuers

- [Level 1] Equity Investments

- [Level 1] Fixed Income Investments

- [Level 1] Derivatives

- [Level 1] Alternative Investments

- [Level 1] Portfolio Management

- [Level 1] Ethical & Professional Standards

- Tài liệu Pre CFA level 1

- Các thủ tục liên quan đến CFA

- Chính sách học viên CFA

-

Tự học CFA Level II (Chartered Financial Analyst)

- [Level II] Quantitative Methods

- [Level II] Economics

- [Level II] Financial Reporting and Analysis

- [Level II] Corporate Issuers

- [Level II] Equity Valuation

- [Level II] Fixed Income

- [Level II] Derivatives

- [Level II] Alternative Investments

- [Level II] Portfolio Management

- [Level II] Ethical and Professional Standards

-

Tự học CFA Level III (Chartered Financial Analyst)

-

Tự học CFA Institute Investment Foundations

-

Từ điển chuyên ngành CFA

-

Tự học CMA Part 1 (Certified Management Accountant)

-

Tự học CMA Part 2 (Certified Management Accountant)

-

Kinh nghiệm thi tuyển Big4 và Non Big

- Kinh nghiệm tuyển dụng các công ty Non- Big

- Big 4 - Các tiêu chí tuyển dụng

- Big 4 - Kinh nghiệm cho Vòng CV

- Big 4 - Kinh nghiệm cho vòng test năng lực phần kiến thức chuyên môn

- Big 4 - Kinh nghiệm cho vòng test năng lực phần Verbal reasoning

- Big 4 - Kinh nghiệm cho vòng test năng lực phần Numerical reasoning

- Big 4 - Kinh nghiệm cho vòng test năng lực phần Essay

- Big 4 - Kinh nghiệm cho vòng phỏng vấn nhóm

- Big 4 - Kinh nghiệm cho vòng phỏng vấn cá nhân

- Chia sẻ kinh nghiệm làm việc tại Big4

-

Nghề nghiệp và kinh nghiệm thi tuyển trong lĩnh vực Kế Kiểm Thuế

-

Nghề nghiệp và kinh nghiệm thi tuyển trong lĩnh vực Tài Chính

-

Kinh Nghiệm Học & Thi Chứng Chỉ Kế Toán Quản Trị Hoa Kỳ CMA

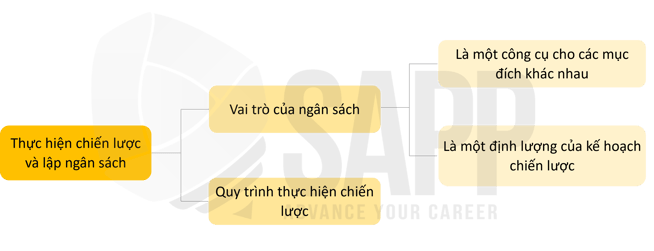

CHAPTER 3 – THỰC HIỆN CHIẾN LƯỢC VÀ LẬP NGÂN SÁCH

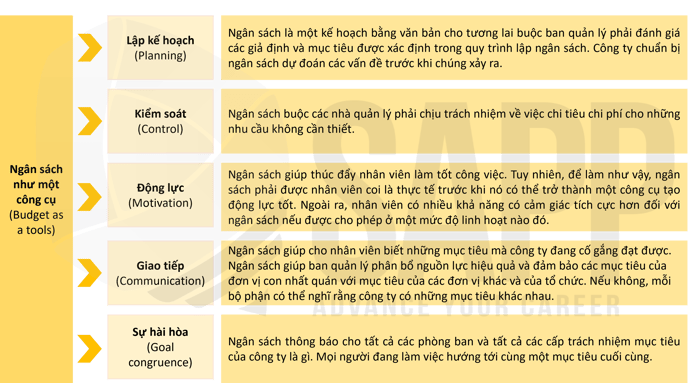

Mô tả vai trò của việc lập ngân sách trong quy trình đánh giá hiệu suất (overall planning) và lập kế hoạch tổng thể (evaluation process).

1. Vai trò của ngân sách (Roles of budgeting)

a. Ngân sách như một công cụ (Usage as a tool)

b. Ngân sách như một định lượng của kế hoạch chiến lược (Usage as quantification of strategic plan)

2. Quy trình thực hiện chiến lược (Strategy implementation process)

I. Mục tiêu

- Mô tả vai trò của việc lập ngân sách trong quy trình đánh giá hiệu suất (overall planning) và lập kế hoạch tổng thể (evaluation process).

- Xác định vai trò của lập ngân sách trong việc xây dựng các mục tiêu ngắn hạn (short-term objectives), lập kế hoạch và kiểm soát các hoạt động để đáp ứng các mục tiêu đó

- Giải thích vai trò của ngân sách trong việc giám sát và kiểm soát chi tiêu để đáp ứng các mục tiêu chiến lược

II. Nội dung

1. Vai trò của ngân sách (Roles of budgeting)

a. Ngân sách như một công cụ (Usage as a tool)

b. Ngân sách như một định lượng của kế hoạch chiến lược (Usage as quantification of strategic plan)

Mà trong đó:

-

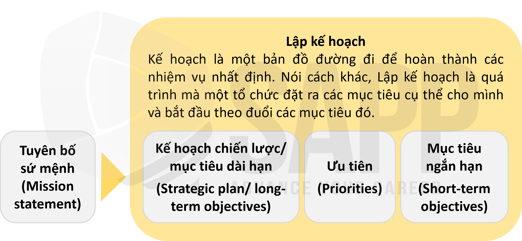

- Kế hoạch chiến lược/ mục tiêu dài hạn (Strategic plan/ long-term objectives):

Tiếp theo, tổ chức vạch ra kế hoạch chiến lược của mình bao gồm các phương tiện mà công ty mong đợi để hoàn thành tuyên bố sứ mệnh của mình. Ở một mức độ lớn (great extent), kế hoạch chiến lược được tạo thành từ các mục tiêu dài hạn (long-term objectives), một tập hợp các mục tiêu cụ thể (a set of specific), có thể đo lường được (measurable goals) - Ưu tiên (Priorities)

Khi các mục tiêu dài hạn (long-term objectives) được thiết lập. Điều bình thường là các nguồn lực sẵn có (available resources) mà tổ chức sở hữu bị hạn chế (limited), do đó, điều quan trọng là phải xác định ưu tiên những gì để tối đa hóa giá trị của công ty (maximize the firm’s value) cũng như đảm bảo mục tiêu chung của tổ chức. - Mục tiêu ngắn hạn (Short-term objectives)

Các mục tiêu ngắn hạn (Short-term objectives) chảy (flow) trực tiếp từ các ưu tiên. Sau đó, tổ chức chuyển từ mục tiêu ngắn hạn này sang mục tiêu ngắn hạn tiếp theo (moves from one short-term objective to the next), biết rằng mỗi mục tiêu đã hoàn thành sẽ đưa tổ chức đến gần mục tiêu tổng thể ( overall goal) hơn

- Kế hoạch chiến lược/ mục tiêu dài hạn (Strategic plan/ long-term objectives):

2. Quy trình thực hiện chiến lược (Strategy implementation process)

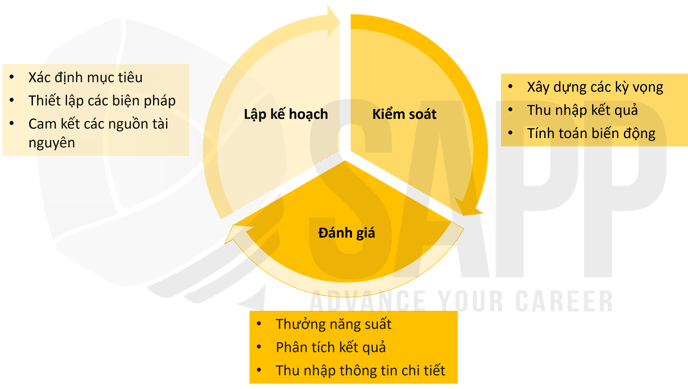

Các nhà quản lý làm việc để thực hiện chiến lược bằng cách thiết lập các mục tiêu hoạt động (establishing operational objectives).

Để đạt được các mục tiêu hoạt động là một quá trình ra quyết định và quản lý (decision-making and management process) bao gồm:

- Lập kế hoạch (planning)

- Kiểm soát (controlling)

- Đánh giá (evaluating ) các hoạt động trong tổ chức.

Quá trình này là một vòng phản hồi có thể được minh họa như sau: