-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Các doanh nghiệp cần quản lý các rủi ro liên quan đến hoạt động hoặc tài chính của mình. Thái độ của các nhà quản lý doanh nghiệp sẽ liên quan tới cách phản ứng của họ tới các rủi ro và giải quyết chúng thông qua các công cụ có sẵn...

1. Chu trình quản lý rủi ro (Risk Management Cycle)

2. Quản lý rủi ro hoạt động và tài chính (Managing operational and financial risk)

3. Thái độ đối với rủi ro (Risk attitude)

4. Phân tích Chi phí – Lợi ích (Cost – Benefit analysis)

I. Mục tiêu

- Xác định các chiến lược ứng phó (hoặc xử lý) rủi ro.

- Đánh giá các kịch bản và đề xuất các chiến lược giảm thiểu rủi ro (Risk mitigation).

- Tìm hiểu quy trình quản lý rủi ro (Risk management).

- Xác định các phương pháp quản lý rủi ro hoạt động và tài chính.

- Phân tích chi phí – lợi ích (cost-benefit analysis) trong đánh giá rủi ro và ra quyết định.

II. Nội dung

Trong bài học này, chúng ta sẽ tìm hiểu về:

- Cách các doanh nghiệp có thể giảm hoặc hạn chế rủi ro của họ và các công cụ có sẵn để giảm thiểu rủi ro.

- Các bước trong quy trình quản lý rủi ro và tầm quan trọng của thái độ đối với rủi ro (risk attitude) đúng đắn.

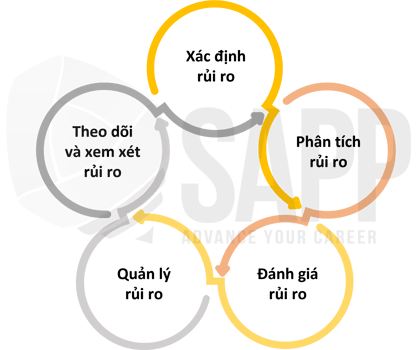

1. Chu trình quản lý rủi ro (Risk Management Cycle)

Quá trình đánh giá rủi ro là một quá trình lặp đi lặp lại. Các bước chính trong quy trình quản lý rủi ro bao gồm:

2. Quản lý rủi ro hoạt động và tài chính (Managing operational and financial risk)

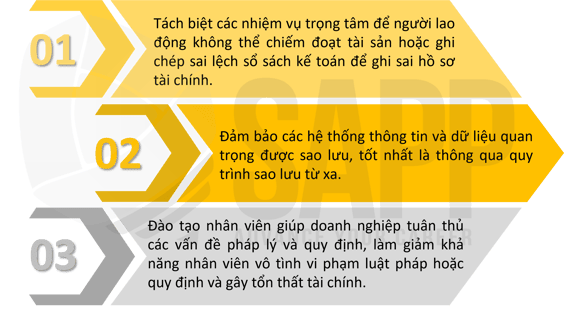

2.1. Quản lý rủi ro hoạt động

Rủi ro hoạt động là rủi ro thua lỗ do các quy trình nội bộ, con người và hệ thống không đầy đủ hoặc bị lỗi hoặc do các sự kiện bên ngoài.

Các doanh nghiệp có thể quản lý rủi ro hoạt động thông qua các quy trình và chính sách như sau:

2.2. Quản lý rủi ro tài chính

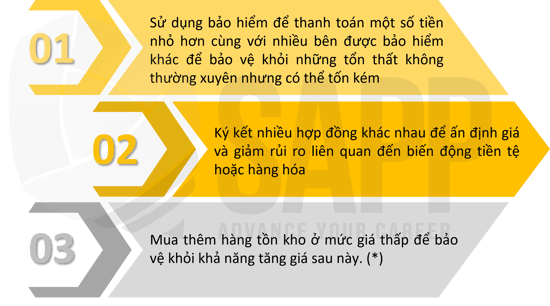

Rủi ro tài chính là rủi ro phát sinh từ các vấn đề tài chính như tỷ giá, lãi suất, cấp tín dụng, vay vốn và giá cả đầu vào. Nó cũng liên quan đến các quyết định liên quan đến việc sử dụng nợ và vốn chủ sở hữu để tài trợ cho các hoạt động cũng như chi phí vốn của công ty.

Rủi ro ngoại hối (Foreign exchange risk) là rủi ro mà những thay đổi về tỷ giá hối đoái sẽ làm cho số tiền nhận được từ việc bán hàng bằng ngoại tệ hoặc số tiền cần thiết để thanh toán bằng ngoại tệ biến động. Rủi ro ngoại hối là một phần của rủi ro tài chính.

Các doanh nghiệp có thể quản lý rủi ro tài chính thông qua các quy trình và chính sách như sau:

(*) Doanh nghiệp sẽ cần đảm bảo đủ không gian lưu trữ, chịu chi phí lưu trữ và xử lý cao hơn, xem xét khả năng hư hỏng hoặc lỗi thời của hàng tồn kho khi đánh giá việc mua thêm hàng tồn kho.

3. Thái độ đối với rủi ro (Risk attitude)

Phản ứng của ban quản lý đối với rủi ro được hình thành bởi thái độ của họ đối với rủi ro. Thái độ và hành vi rủi ro có thể được phân loại thành thờ ơ với rủi ro (risk indifferent), tìm kiếm rủi ro (risk seeking) và e ngại rủi ro (risk averse).

- Thờ ơ với rủi ro (Risk indifferent)

Người quản lý không tập trung vào rủi ro như một yếu tố khi đưa ra quyết định.

- Tìm kiếm rủi ro (Risk seeking)

Người tìm kiếm rủi ro sẵn sàng chấp nhận rủi ro cao hơn để đổi lấy lợi nhuận cao hơn.

Trong nhiều ngành thường được coi là ngành có rủi ro cao, chẳng hạn như công nghệ hoặc năng lượng, thái độ chấp nhận rủi ro cao hơn có thể cho phép công ty nắm bắt những cơ hội mà các công ty khác không thể thực hiện được.

- E ngại rủi ro (Risk averse)

Những người e ngại rủi ro thường không sẵn sàng chấp nhận rủi ro cao và do đó sẵn sàng chấp nhận lợi nhuận thấp hơn. Khi đó các nhà quản lý sẽ tìm cách cân bằng rủi ro với lợi nhuận để vẫn có thể đạt được lợi nhuận trong khi giảm thiểu rủi ro.

4. Phân tích Chi phí – Lợi ích (Cost – Benefit analysis)

Doanh nghiệp phải hiểu được tác động chi phí – lợi ích của việc quản lý rủi ro để tránh lãng phí những nguồn lực không cần thiết. Lợi ích gắn liền với hành động quản lý rủi ro phải luôn vượt quá chi phí liên quan đến việc thực hiện lợi ích đó.

Phân tích chi phí – lợi ích được sử dụng để hỗ trợ các quyết định phân bổ nguồn lực như mua thiết bị, cải tiến công nghệ và tuyển dụng nhân viên. Các nhà quản lý so sánh chi phí của một quyết định với lợi ích của nó và chấp nhận tiến hành nếu lợi ích vượt quá chi phí. Không phải mọi lợi ích hoặc chi phí đều có thể định lượng được đầy đủ, khiến cho việc phân tích chi phí-lợi ích trở thành một kỹ thuật đòi hỏi phải có sự phán đoán.

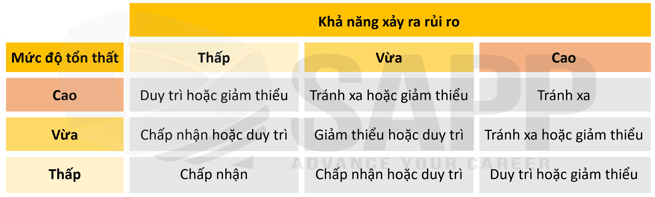

Các doanh nghiệp có thể đưa ra các quyết định đối phó với rủi ro của dựa trên mức độ tổn thất mà doanh nghiệp phải đối mặt và khả năng xảy ra rủi ro đó được thể hiện trong bảng sau:

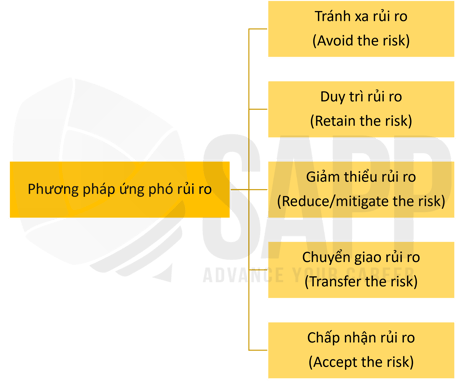

5. Các phương pháp giảm thiểu rủi ro (Risk mitigation)

Để ứng phó với rủi ro, các doanh nghiệp có thể sử dụng nhiều cách khác nhau.

a. Tránh xa rủi ro (Avoid the risk)

Nếu một doanh nghiệp không thể quản lý rủi ro thông qua bảo hiểm hoặc thông qua các hoạt động của mình, doanh nghiệp đó có thể đơn giản tránh xa rủi ro và không đặt mình vào tình huống phải gánh chịu rủi ro. Tránh xa rủi ro là chiến lược duy nhất có thể loại bỏ rủi ro trong trường hợp này.

b. Duy trì rủi ro (Retain the risk)

Doanh nghiệp quyết định duy trì rủi ro đồng nghĩa với việc doanh nghiệp đó chấp nhận một số rủi ro còn lại (residual risk) sau khi đã loại bỏ rủi ro tự nhiên và rủi ro cố hữu (inherent risk). Công ty có thể phát triển các hoạt động nội bộ để quản lý các loại rủi ro này.

Ví dụ:

Một công ty có thể tránh rủi ro bằng cách duy trì quỹ dự trữ để thanh toán chi phí trong trường hợp doanh thu hoặc tiền mặt giảm.

c. Giảm nhẹ/giảm thiểu rủi ro (Reduce/mitigate the risk)

Các doanh nghiệp có thể tham gia vào các hoạt động nhằm giảm thiểu rủi ro liên quan đến một hành động cụ thể. Các công cụ tài chính như phòng ngừa rủi ro (hedges), hoán đổi (swaps) và quyền chọn (options) có thể giúp các công ty giảm thiểu rủi ro.

d. Chuyển giao rủi ro (Transfer the risk)

Các doanh nghiệp có thể ký kết các thỏa thuận chuyển giao rủi ro cho tổ chức hoặc cá nhân bên ngoài doanh nghiệp. Một ví dụ cho việc chuyển giao rủi ro là bảo hiểm.

Bảo hiểm phân bổ rủi ro tổn thất của doanh nghiệp cho nhiều tổ chức khác nhau có thể gặp tổn thất tương tự. Bảo hiểm thường rẻ hơn so với việc một công ty cố gắng tự bảo hiểm hoặc duy trì một khoản dự phòng để bảo vệ trước nguy cơ mất mát.

Các doanh nghiệp lựa chọn phương pháp ứng phó rủi ro này thường xác định số tiền tổn thất tối đa hoặc thiệt hại liên quan đến một sự kiện có thể bảo hiểm và thiết kế một chiến lược bảo hiểm để giảm thiểu toàn bộ hoặc hầu hết số tiền thiệt hại.

e. Chấp nhận rủi ro (Accept the risk)

Phương pháp ứng phó này có nghĩa là doanh nghiệp chấp nhận rủi ro thua lỗ và quản lý hoạt động của mình xung quanh khoản lỗ có thể xảy ra.

III. Bài tập

Question 1:

Cullen Investor has become completely enamored with the possibility of securing gains on stock market investments and ignores market volatility. Cullen chases stock performance and, although Cullen has done no formal analysis of Cullen's portfolio, Cullen believes Cullen is slightly ahead. Cullen's attitude toward risk would be characterized as:

|

A. |

Risk indifferent. |

|

B. |

Risk seeking. |

|

C. |

Risk averse. |

|

D. |

Risk sharing. |

Answer:

→ Choice A is the correct answer.

Risk attitudes and behaviors can be categorized as risk indifferent, risk seeking, and risk averse.

An investor who is risk indifferent (risk neutral) does not focus on risk as a factor when the investor makes investment decisions. Risk-indifferent behavior is often emotional or situational. An individual who invests solely based on hoped-for gains regardless of potential losses is risk indifferent.

A risk-seeking behavior describes those individuals aggressively seeking higher returns in exchange for understanding and accepting higher risk. While risk-seeking behavior may not seem rational, this behavior simply is more aggressive than behavior which what more conservative investors would view as prudent. Risk-averse behaviors are the most frequently observed attitude toward risk. Individuals who are risk averse seek to balance the assumption of risk with return. Achieving return while minimizing risk characterizes the risk-averse investor.

Cullen is risk indifferent and seeks returns without respect to risk of loss.

Question 2:

Which of the following is not a common risk mitigation strategy?

|

A. |

Avoid the risk. |

|

B. |

Reduce the risk. |

|

C. |

Transfer the risk. |

|

D. |

Amplify the risk. |

Answer:

→ Choice D is the correct answer.

Amplifying the risk would increase risk exposure, not reduce it.