1. Phương pháp tính giá theo đơn đặt hàng và phương pháp tính giá theo quy trình

b. So sánh giữa hai phương pháp tính giá

2. Hạch toán dòng chi phí bằng phương pháp tính giá theo đơn đặt hàng

I. Mục tiêu

- Hiểu bản chất của dòng chi phí (cost flow) và cách sử dụng phù hợp của các hệ thống tính chi phí (cost systems).

- Tính toán giá trị hàng tồn kho (inventory values) và giá vốn hàng bán (cost of goods sold) trong hệ thống tính giá theo đơn đặt hàng (job order costing system).

- Thảo luận về giá trị chiến lược (strategic value) của thông tin chi phí (cost information) liên quan đến sản phẩm và dịch vụ trong việc định giá (pricing), phân bổ chi phí sản xuất chung (overhead allocations) và các vấn đề khác.

II. Nội dung

Trong bài học này chúng ta sẽ tìm hiểu về:

- Bản chất của các hệ thống xác định chi phí (cost systems), dòng chi phí (cost flow) và cách thức sử dụng phù hợp của mô hình tính chi phí theo đơn đặt hàng (job order cost model) hoặc mô hình tính chi phí theo quy trình (process cost model).

- Quy trình ba bước (Three-step approach) để thực hiện việc áp dụng chi phí chung (applying overhead).

1. Phương pháp tính giá theo đơn đặt hàng so với phương pháp tính giá theo quy trình (Job Order Costing versus Process Costing)

a. Định nghĩa

Phương pháp tính giá theo đơn đặt hàng (Job Order Costing) là phương pháp tính chi phí sản phẩm (product costing) bằng cách xác định mỗi đơn đặt hàng/đơn vị/lô hàng riêng lẻ (individual job orders/units/batches) là một mục tiêu chi phí (cost object) rồi từ đó truy xuất song song (track together) chi phí của từng công việc trong suốt quy trình thực hiện đơn hàng đó.

Bốn đặc trưng của phương pháp tính giá theo đơn đặt hàng bao gồm:

b. So sánh giữa hai phương pháp tính giá

|

|

Phương pháp tính giá |

Phương pháp tính giá |

|

Thời điểm xác định khách hàng |

Trước quy trình sản xuất |

Trong quá trình bán hàng |

|

Đặc tính sản phẩm |

- Có thể xác định (identifiable) - Mang tính độc nhất (unique) |

Đại trà (mass) |

|

Yêu cầu đầu vào |

Khác biệt giữa các đơn hàng (dissimilar) |

Giống nhau cho hàng nghìn sản phẩm (exact amount) |

Ví dụ: Trong một công ty chuyên kinh doanh sản phẩm áo sơ mi nam:

- Trường hợp sản phẩm được may theo đơn đặt hàng yêu cầu đúng số đo của từng khách hàng cụ thể.

=> Áp dụng phương pháp tính giá theo đơn đặt hàng. - Trường hợp sản phẩm được may hàng loạt số lượng lớn theo số đo tiêu chuẩn trung bình trên toàn cầu.

=> Áp dụng phương pháp tính giá theo quy trình.

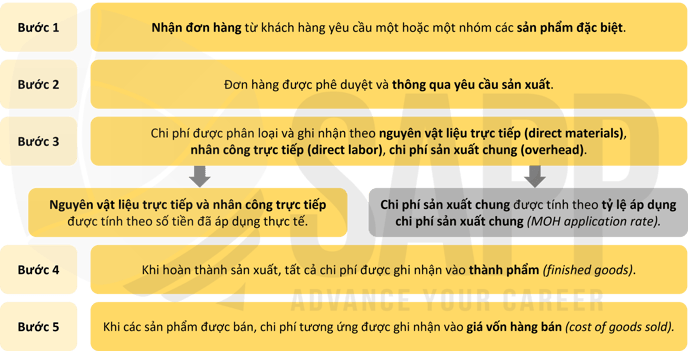

2. Hạch toán dòng chi phí bằng phương pháp tính giá theo đơn đặt hàng (Accounting cost flow using job order costing)

a. Chi phí sản xuất chung

Quy trình hạch toán dòng chi phí bằng phương pháp tính giá theo đơn đặt hàng được diễn giải cụ thể như sau:

Vào đầu kỳ kinh doanh, tỷ lệ áp dụng chi phí sản xuất chung (manufacturing overhead application rate – MOH application rate) được xác định dựa trên nhóm chi phí (cost pool) là chi phí sản xuất chung dự toán (budgeted MOH costs) và nhân tố chi phí (cost driver) là khối lượng cơ sở dùng để áp dụng dự toán (budgeted application basis volume).

Trong kỳ, tỷ lệ áp dụng chi phí sản xuất chung được sử dụng để xác định chi phí sản xuất chung được áp dụng (applied manufacturing overhead) của các đơn hàng thực tế (actual job). Đồng thời, chi phí sản xuất chung thực tế (actual manufacturing overhead) được ghi nhận trong suốt quá trình hoạt động của công ty.

Đến cuối kỳ, tài khoản chi phí chung (overhead account) được đối chiếu để xác định lượng chi phí sản xuất chung được áp dụng ít hoặc nhiều hơn (underapplied/overapplied amount of overhead). Trong trường hợp có phát sinh chênh lệch giữa thực tế và dự toán, lượng chi phí sản xuất chung chênh lệch được điều chỉnh vào tài khoản giá vốn hàng bán (cost of goods sold account) của công ty.

Quy trình xác định và hạch toán chi phí sản xuất chung được minh họa như sau:

b. Dòng chi phí

Trong quá trình khi bắt đầu sản xuất, lượng nguyên vật liệu trực tiếp (direct materials), nhân công trực tiếp (direct labor) và chi phí sản xuất chung (overhead costs) đã được sử dụng sẽ chuyển vào tài khoản hàng tồn kho sản phẩm dở dang (work-in-process inventory account).

Khi giai đoạn sản xuất hoàn thành, toàn bộ chi phí chuyển từ tài khoản hàng tồn kho sản phẩm dở dang sang tài khoản hàng tồn kho thành phẩm (finished goods inventory account).

Cuối cùng khi sản phẩm được bán, tất cả chi phí được kết chuyển từ tài khoản hàng tồn kho thành phẩm vào tài khoản giá vốn hàng bán trên báo cáo kết quả hoạt động kinh doanh (income statement).

Việc hạch toán các chi phí trong hệ thống kế toán (accounting system) của công ty sản xuất (manufacturing organization) được minh họa như sau:

Lưu ý:

(*) Không có nhiều khác biệt giữa dòng chi phí của công ty sản xuất (manufacturing organization) với công ty dịch vụ (service organization). Điểm khác biệt đáng kể duy nhất là các công ty dịch vụ không có tài khoản hàng tồn kho thành phẩm (finished goods inventory account) do đặc tính của dịch vụ ngay khi hoàn thành sẽ được giao cho khách hàng cùng lúc đó.

(**) Trong khi đó, hệ thống kế toán công ty thương mại (merchandising organization) tương đối đơn giản khi dòng chi phí bắt đầu chảy từ tài khoản hàng hóa để bán tồn kho (merchandise inventory account) và kết thúc tại tài khoản giá vốn hàng bán (cost of goods sold account).

3. Giá trị chiến lược của thông tin về chi phí (The Strategic Value of Cost Information)

Việc truy xuất một cách chính xác các chi phí (accurately tracking costs) là một thách thức khó khăn trong bối cảnh kinh doanh các công ty không ngừng mở rộng và cạnh tranh ngày càng quyết liệt hơn. Để cạnh tranh thật sự hiệu quả, khả năng theo dõi chi phí chính xác của tổ chức là rất quan trọng và sẽ tác động theo hai trường hợp:

- Trường hợp không có góc nhìn rõ ràng và chắc chắn về các loại chi phí.

=> Khó khăn trong việc quản lý chi phí (manage costs) và khuyến khích nhân viên (incentivize employees) một cách hữu hiệu (efficiently).

- Trường hợp có góc nhìn rõ ràng và chắc chắn về các loại chi phí .

=> Quản lý hiệu quả (effectively) định vị thị trường (market position) bằng cách đẩy mạnh (emphasizing) hoặc không đẩy mạnh (deemphasizing), thậm chí loại bỏ (exiting) một số sản phẩm trong danh mục đầu tư (portfolio) của công ty.

III. Bài tập

Question 1: Company Z is a manufacturer that produces machines to customer specifications and uses job order costing to track costs. The following information is available at the beginning of the month January Year 1:

- Raw materials inventory: $40,000

- Work-in-process inventory: $120,000

- Finished goods inventory: $75,000

Activity during the month of January was as follow:

- Raw materials used in production: $100,000

- Direct labor costs: $95,000

- Actual manufacturing overhead (MOH): $250,000

- Underapplied MOH: $30,000

On January 31, inventories consisted if the following information:

- Raw materials used in production: $50,000

- Work-in-process inventory: $135,000

- Finished goods inventory: $60,000

Requirements: Calculate the following information in January Year 1 of Company Z:

- Raw materials purchased

- Cost of goods manufactured (COGM) into finished goods account

- Cost of goods sold (COGS) adjusted underapplied MOH

Answer:

The job order cost flow through the accounting system as belows:

- Raw materials purchased

= $50,000 + $100,000 - $40,000

= $110,000

- Cost of goods manufactured (COGM)

= $120,000 + $100,000 + $95,000 + $220,000 - $135,000

= $110,000

- Adjusted Cost of goods sold (COGS)

= $75,000 + $400,000 - $60,000 + $30,000

= $445,000

Question 2: Which of the following would cause overhead to be overapplied?

A. Actual overhead is greater than overhead applied.

B. Actual overhead is less than overhead applied.

C. Actual overhead is equal to the budgeted amount but fewer items were manufactured.

D. The number of units produced is the budgeted amount but a larger amount of overhead is actually incurred.

Answer:

Choice “B” is correct. Overapplied overhead occurs when the amount of overhead applied exceeds the actual amount of overhead incurred.

Choice “A”, “C” and “D” are incorrect because each of these would result in underapplied overhead.