-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Giải thích cách phân bổ hiệu quả (efficient allocation) các nguồn lực của tổ chức được lên kế hoạch trong quá trình lập ngân sách (budgeting process) và xác định khung thời gian thích hợp (appropriate time frame) cho các loại ngân sách khác...

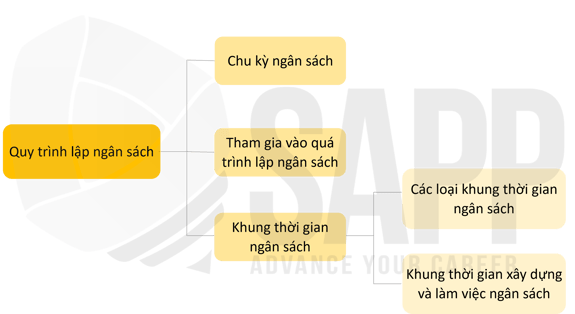

1. Vai trò trong quy trình lập ngân sách (Roles in Budget Process)

2. Người tham gia vào quá trình ngân sách (Participant in Budget Process)

- Giải thích cách phân bổ hiệu quả (efficient allocation) các nguồn lực của tổ chức được lên kế hoạch trong quá trình lập ngân sách (budgeting process)

- Xác định khung thời gian thích hợp (appropriate time frame) cho các loại ngân sách khác nhau (types of budgets)

- Mô tả vai trò của quản lý cấp cao (top management) trong việc lập ngân sách thành công

- Xác định các nguyên tắc thực hành (practice guidelines) tốt nhất cho quy trình ngân sách

II. Nội dung

1. Vai trò trong quy trình lập ngân sách (Roles in Budget Process)

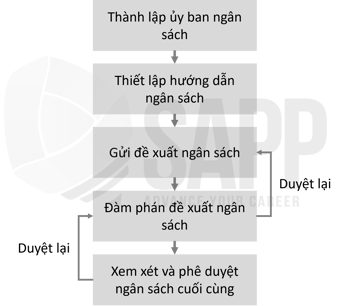

Thành lập Ủy ban Ngân sách (Form the Budget Committee)

Quá trình bắt đầu với việc thành lập một ủy ban ngân sách. Trong một số tổ chức, ủy ban không chỉ giới hạn ở lãnh đạo điều hành mà còn có sự tham gia của các giám đốc của các đơn vị kinh doanh chiến lược (SBU) và các nhà quản lý khác.

Xây dựng hướng dẫn lập ngân sách (Establish budget guideline)

Hướng dẫn lập ngân sách được thành lập bởi ủy ban ngân sách (budget committee) và bao gồm các mục tiêu chiến lược, mục tiêu tổ chức chính và khuyến khích.

Gửi đề xuất ngân sách (Submit budget proposal)

Trong phạm vi tổ chức đánh giá cao sự tham gia đáng kể vào quy trình lập ngân sách của các nhà quản lý cấp thấp hơn, các đề xuất ngân sách ban đầu được các nhà quản lý đệ trình “từ dưới lên” (bottom up)(chứ không phải “từ trên xuống” (top down) bởi các giám đốc điều hành).

Đàm phán đề xuất ngân sách (Negotiate budget proposal)

Khi các đề xuất ngân sách (budget proposal) được đệ trình trong toàn tổ chức, một quá trình đàm phán và sửa đổi lặp đi lặp lại bắt đầu khi tổ chức đưa ra các kỳ vọng và chia sẻ các nguồn lực hạn chế giữa các bộ phận trong toàn tổ chức.

Xem xét và phê duyệt ngân sách cuối cùng (Review & approve final budget)

Việc đàm phán (negotiation) và sửa đổi (revision) tiếp tục ở bước cuối cùng khi ủy ban ngân sách (budget committee) xem xét và đưa ra phản hồi. Cuối cùng, ngân sách được hoàn thành và trình bày cho lãnh đạo của tổ chức (giám đốc điều hành, hội đồng quản trị, v.v.)

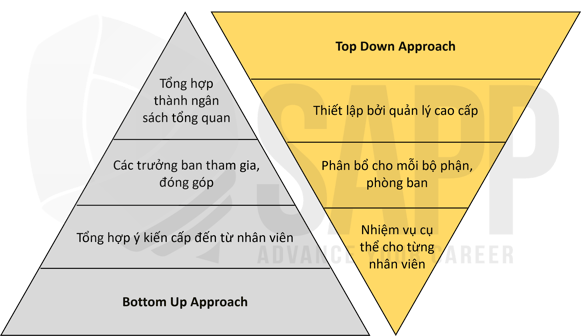

2. Người tham gia vào quá trình ngân sách (Participant in Budget Process)

a. Định nghĩa:

Các tổ chức đưa ra những lựa chọn quan trọng liên quan đến mức độ lập ngân sách từ trên xuống so với từ dưới lên (top-down versus bottom-up budgeting), điều này mô tả một cách hiệu quả cách thức các cấp nhân viên khác nhau sẽ tham gia vào việc quản lý tổ chức

b. Ví dụ

Doanh nghiệp A xây dựng ngân sách theo phương pháp bottom-up: chi phí từng bộ phận được xem xét chung với kiến thức, kinh nghiệm của họ. Sau khi các bộ phận đóng góp ý kiến, ngân sách sẽ được tổng hợp để làm cơ sở cho quá trình lập ngân sách chiến lược của các lãnh đạo cấp cao.

Doanh nghiệp B sử dụng ngân sách top-down: toàn bộ mục tiêu doanh nghiệp, KPI, và các mục tiêu, chỉ số tài chính được áp đặt để các cấp dưới đề ra phương pháp đạt mục tiêu đề ra.

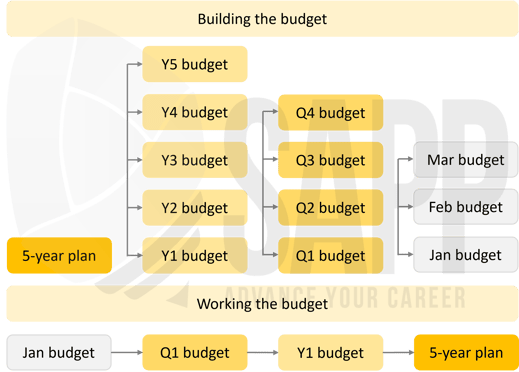

3. Khung thời gian lập ngân sách (Budgeting Time Frame)

Ngân sách được xây dựng ngược từ quan điểm dài hạn (backwards from a long-run) dựa trên chiến lược của tổ chức. Ngược lại, ngân sách đạt được trong tương lai (working forwards) bằng cách tập trung ngắn hạn vào các hoạt động (short-run focus on operations).

III. Bài tập

TopDown Industries has developed its annual budget at headquarters and distributed it to each of its four regional divisions. TopDown Industries' executive managers have been shocked after the first quarter to see large, unfavorable variances relative to budget and very little willingness on the part of the regional managers to take actions toward reducing these variances. TopDown's executive managers have asked for your help.

In your report to executive management, describe how allowing regional managers to participate in the budgeting process would have helped with performance.

Answer:

Your recommendation to them is that a participatory budget system would have been more effective. The lack of action on the part of the regional managers may result from a sentiment that the budgets imposed are unrealistic, unfair, and lacking any input or feedback from them. Your report might begin by pointing out that imposed budgets dictated by management often meet with more resistance than participative budgets, noting that:

- Personal involvement of the individuals held accountable for their budgets creates an atmosphere of personal ownership and better alignment with the organization's goals.

- Participation creates the perception that the budget is a tool to help managers rather than a potential measurement for discipline.

- Joint development of the budget allows managers to communicate goals and capitalize on innovative ideas.

- Personal participation results in the alignment of individual and organization goals because the success of the approved budget is a personal achievement that aligns itself with the goals of the company.