-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Quản trị doanh nghiệp đề cập đến hệ thống các quy tắc và thủ tục giúp định hướng và kiểm soát hoạt động doanh nghiệp. Quản trị giúp đảm bảo rằng một doanh nghiệp có thể chỉ đạo các hoạt động một cách hiệu quả...

1. Quản trị doanh nghiệp (Corporate Governance)

1.2. Cơ cấu quản trị doanh nghiệp

1.3. Chức năng của quản trị doanh nghiệp

2. Quyền và trách nhiệm trong doanh nghiệp (Rights and responsibilities)

2.1. Hội đồng quản trị (Board of Directors)

2.2. Ủy ban kiểm toán (Audit Committee)

3. Đạo luật Sarbanes-Oxley năm 2002 (Sarbanes-Oxley Act of 2002)

3.1. Ban giám sát kế toán công ty đại chúng (PCAOB)

3.2. Mục 201 - Các dịch vụ bị cấm (Prohibited services)

3.3. Mục 203 - Luân chuyển đối tác kiểm toán (Audit partner rotation)

3.6. Mục 404 - Đánh giá quản lý kiểm soát nội bộ (Management Assessment of Internal Control)

I. Mục tiêu

- Xác định trách nhiệm của hội đồng quản trị đối với việc đảm bảo lợi ích cao nhất của cổ đông khi vận hành doanh nghiệp.

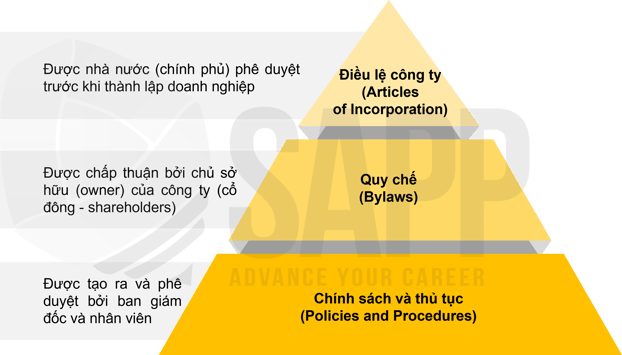

- Xác định thứ bậc quản trị doanh nghiệp (hierarchy of corporate governance) bao gồm các điều khoản (articles) của công ty, quy định (bylaws), chính sách (policies) và thủ tục (procedures).

- Tìm hiểu về quản trị doanh nghiệp bao gồm các quyền và trách nhiệm của giám đốc điều hành, hội đồng quản trị, ủy ban kiểm toán (audit committee), các nhà quản lý và các bên liên quan (stakeholders) khác; và các thủ tục ra quyết định của công ty.

- Mô tả các điều khoản (provisions) kiểm soát nội bộ chính của Đạo luật Sarbanes-Oxley.

II. Nội dung

Trong bài học này chúng ta sẽ tìm hiểu về:

- Cơ cấu quản trị bao gồm hệ thống các quy tắc và quy định mà một doanh nghiệp phải thiết lập trước khi có thể trở thành tập đoàn.

- Trách nhiệm của hội đồng quản trị và ủy ban kiểm toán.

- Các điều khoản quản trị doanh nghiệp bắt buộc theo Đạo luật Sarbanes-Oxley.

1. Quản trị doanh nghiệp (Corporate Governance)

1.1. Định nghĩa

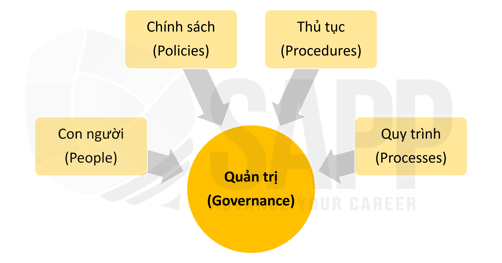

Quản trị doanh nghiệp (Corporate Governance) đề cập đến hệ thống các quy tắc (rules) và thủ tục (procedures) giúp định hướng và kiểm soát hoạt động doanh nghiệp.

Quản trị bao gồm các yếu tố:

1.2. Cơ cấu quản trị doanh nghiệp

Hệ thống quản trị doanh nghiệp bao gồm:

- Điều lệ công ty (Articles of Incorporation) bao gồm các thông tin chính và cung cấp cấu trúc cơ bản về công ty. Điều lệ ít khi có sự thay đổi.

- Quy chế (Bylaws) bao gồm các quy tắc để điều hành công ty và thông tin chi tiết hơn các điều lệ của Công ty. Các quy chế có thể bị bãi bỏ hoặc sửa đổi bởi ban giám đốc

- Chính sách và thủ tục (Policies and Procedures) cung cấp cấu trúc cho các hoạt động hàng ngày của công ty. Bao gồm các chính sách cấp cao và các thủ tục chi tiết để điều hành doanh nghiệp.

1.3. Chức năng của quản trị doanh nghiệp

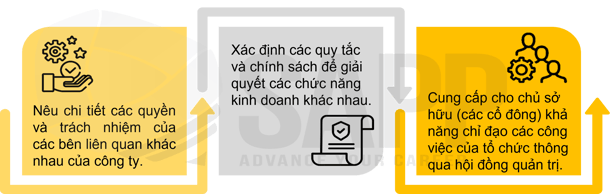

Quản trị giúp đảm bảo rằng một doanh nghiệp có thể chỉ đạo các hoạt động một cách hiệu quả nhằm đáp ứng mục tiêu của các bên liên quan (stakeholders).

Cơ cấu quản trị cung cấp các hướng dẫn cụ thể về quá trình hoạt động doanh nghiệp.

2. Quyền và trách nhiệm trong doanh nghiệp (Rights and responsibilities)

2.1. Hội đồng quản trị (Board of Directors)

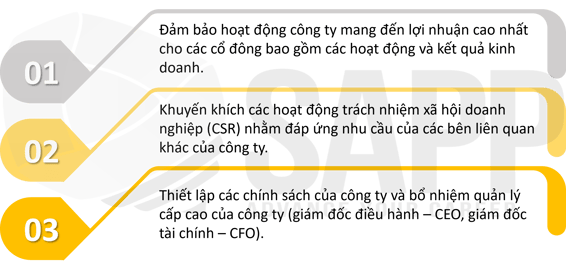

Hội đồng quản trị là một nhóm những quan chức của công ty được lựa chọn bởi các cổ đông đến từ các ủy ban khác nhau trong công ty để thực hiện công tác quản lý, điều hành và xây dựng các chính sách, cơ chế, quy trình vận hành của doanh nghiệp.

Hội đồng quản trị có các trách nhiệm sau:

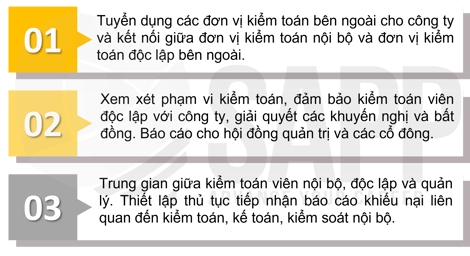

2.2. Ủy ban kiểm toán (Audit Committee)

Ủy ban kiểm toán là một ủy ban của hội đồng quản trị, thường bao gồm từ ba đến năm thành viên của hội đồng quản trị là các giám đốc bên ngoài (outside directors).

Giám đốc bên ngoài là những cá nhân không phải là nhân viên cũng không phải là thành viên ban quản lý và không có lợi ích tài chính quan trọng trong công ty.

Ủy ban kiểm toán là đơn vị nhận báo cáo trực tiếp từ các kiểm toán viên độc lập (external auditor).

Trách nhiệm của ủy ban kiểm toán bao gồm:

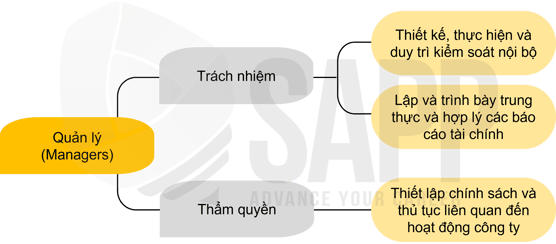

2.3. Quản lý (Managers)

Người quản lý được chỉ định bởi cán bộ hoặc các nhân viên khác.

2.4. Cổ đông (Shareholders)

Cổ đông có quyền:

- Biểu quyết bầu hoặc bãi nhiệm thành viên hội đồng quản trị.

- Bỏ phiếu về việc có chấp thuận những thay đổi cơ bản đối với công ty hay không.

Cổ đông không có quyền phân phối (bao gồm cả cổ tức bằng tiền mặt và mua lại cổ phần) trừ khi và cho đến khi nó được tuyên bố bởi hội đồng quản trị.

3. Đạo luật Sarbanes-Oxley năm 2002 (Sarbanes-Oxley Act of 2002)

Đạo luật Sarbanes-Oxley năm 2002 (SOX) ra đời sau vụ bê bối gian lận của các tập đoàn Enron và WorldCom. Khi đó một số ủy ban kiểm toán thiếu tính độc lập và không đủ chuyên môn tài chính để phát hiện ra các sai sót trong báo cáo tài chính. Khi đó SOX đã được xây dựng với một số tiêu chuẩn quản trị doanh nghiệp mới bao gồm việc thành lập Ban giám sát kế toán công ty đại chúng (PCAOB).

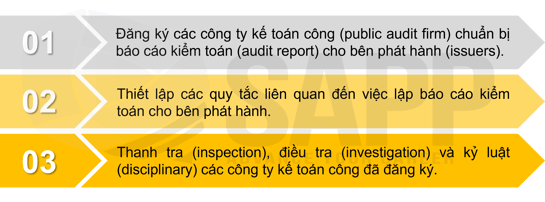

3.1. Ban giám sát kế toán công ty đại chúng (PCAOB)

Mục 101 của SOX quy định Ban giám sát kế toán công ty đại chúng (PCAOB) phải bao gồm năm thành viên. Hai thành viên phải là CPA (kế toán viên công chúng được cấp phép – Certified Public Accountants) và ba thành viên không phải là CPA.

PCAOB chịu sự giám sát của SEC (Ủy ban Chứng khoán và Giao dịch Hoa Kỳ – U.S. Securities and Exchange Commission) và có nhiệm vụ:

Mục 103 của SOX yêu cầu các chuẩn mực kiểm toán được thông qua phải bao gồm:

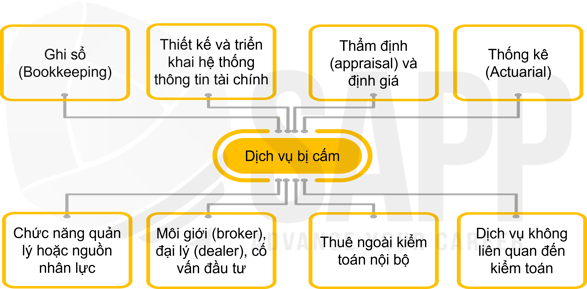

3.2. Mục 201 - Các dịch vụ bị cấm (Prohibited services)

Mục 201 SOX cấm các công ty kế toán cung cấp một số dịch vụ phi kiểm toán cho khách hàng kiểm toán để giúp duy trì tính độc lập của công ty.

Dịch vụ thuế được cho phép nếu được phê duyệt trước bởi ủy ban kiểm toán.

3.3. Mục 203 - Luân chuyển đối tác kiểm toán (Audit partner rotation)

Mục 203 SOX yêu cầu các đối tác kiểm toán chính phải luân chuyển hợp đồng (engagements) sau mỗi 5 năm để giúp duy trì tính độc lập của đối tác kiểm toán. Mục tiêu nhằm giải quyết lo ngại mối quan hệ lâu dài giữa đối tác kiểm toán và khách hàng có thể làm giảm tính khách quan của đối tác.

3.4. Mục 204 - Trách nhiệm của Công ty đối với Báo cáo Tài chính (Registered Firms Must Report to Audit Committees)

Mục 204 SOX yêu cầu các công ty kế toán công đã đăng ký với PCAOB báo cáo trực tiếp với ủy ban kiểm toán.

Tất cả các dịch vụ kiểm toán và dịch vụ phi kiểm toán mà kiểm toán viên được phép cung cấp cho bên phát hành phải được phê duyệt trước bởi ủy ban kiểm toán của bên phát hành.

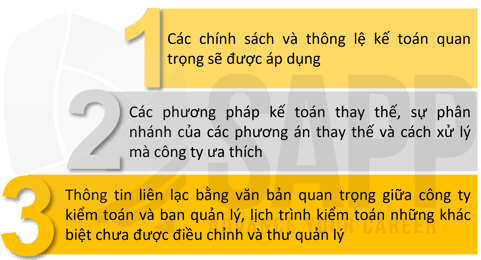

Các công ty đã đăng ký phải báo cáo cho ủy ban kiểm toán của các tập đoàn những nội dung sau:

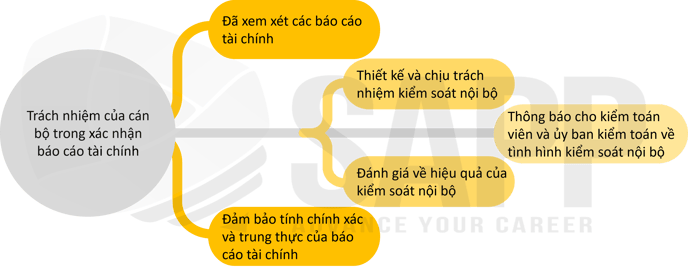

3.5. Mục 302 - Trách nhiệm của Công ty đối với Báo cáo Tài chính (Corporate Responsibility for Financial Reports)

Mục 302 SOX mô tả trách nhiệm của các cán bộ công ty (CEO, CFO…) trong việc xác nhận các báo cáo tài chính. Trách nhiệm bao gồm:

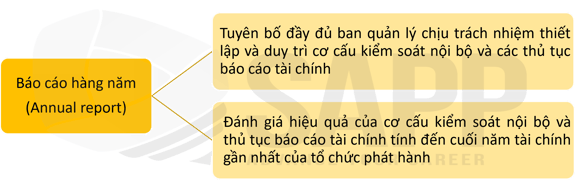

3.6. Mục 404 - Đánh giá quản lý kiểm soát nội bộ (Management Assessment of Internal Control)

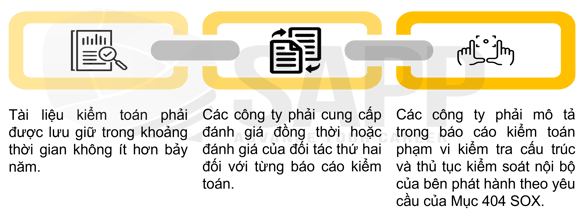

Mục 404 SOX yêu cầu các công ty đại chúng thiết lập và duy trì hệ thống kiểm soát nội bộ, hệ thống này phải được kiểm toán bởi kiểm toán viên bên ngoài.

Mỗi báo cáo hàng năm phải bao gồm:

Mỗi báo cáo kiểm toán do công ty kế toán công đã đăng ký chuẩn bị hoặc phát hành phải bao gồm xác nhận của kiểm toán viên và báo cáo về đánh giá kiểm soát nội bộ do ban quản lý thực hiện.

3.7. Mục 407 - Công khai chuyên gia tài chính của Ủy ban kiểm toán (Disclosure of Audit Committee Financial Expert)

Mục 407 SOX yêu cầu ủy ban kiểm toán phải có ít nhất một thành viên đủ tiêu chuẩn là chuyên gia tài chính. Các công ty không có chuyên gia tài chính trong ủy ban kiểm toán phải giải thích lý do tại sao họ không có chuyên gia.

Chuyên gia tài chính cần có kiến thức và kinh nghiệp trong lĩnh vựa của mình.

Kiến thức của chuyên gia tài chính nên bao gồm:

III. Bài tập

Question 1: What are the disclosures in periodic reports required by The Sarbanes-Oxley Act requires?

Answer:

- All adjusting entries identified by the public accounting firm reporting on the financial statements.

- The financial statements disclose all material off-balance sheet transactions including operating leases, contingent obligations, and relationships with unconsolidated subsidiaries.

- Pro forma financial statements shall include all relevant information and shall no include misleading or untrue information.

Question 2: The Sarbanes-Oxley Act includes provisions for management assessment of internal controls. Those provisions include a report. What is included in that report?

Answer:

- Management's assertion that it is responsible for adequate internal control structure.

- Management's conclusions regarding its assessment of the effectiveness of the internal control structure and procedures for financial reporting.

- The auditor's attestation regarding management's assessment of internal control.