-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Đo lường khả năng sinh lời bao gồm tính toán và xem xét các chỉ số liên quan đến doanh thu, lợi nhuận và các chỉ số tăng trưởng khác của doanh nghiệp. Có nhiều yếu tố có thể ảnh hưởng tới khả năng sinh lời của doanh nghiệp...

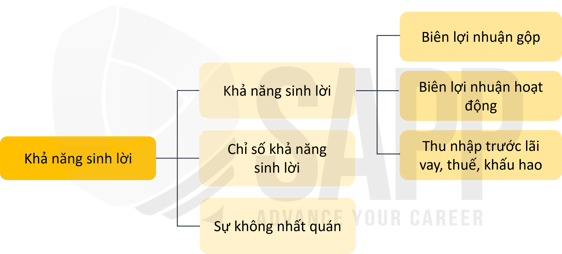

1. Khả năng sinh lời (Profitablity)

1.1. Tỉ suất lợi nhuận gộp (Gross Profit Margin)

1.2. Tỉ suất của biên lợi nhuận từ kinh doanh (Operating Profit Margin)

1.3. Tỉ suất lợi nhuận ròng (Net Profit Margin)

2. Chỉ số lợi nhuận (Profitability Ratios)

2.1. Chỉ số lợi nhuận trên tài sản (Return on assets - ROA)

2.2. Chỉ số lợi nhuận trên vốn chủ sở hữu (Return on Equity - ROE)

2.3. Chỉ số tăng trưởng bền vững (Sustainable growth rate)

3. Mô hình Dupont (The DuPont Model)

3.1. Mô hình Dupont dùng cho tính toán ROA

3.2. Mô hình Dupont dùng cho tính toán ROE

4. Sự không nhất quán (Inconsistent Definitions)

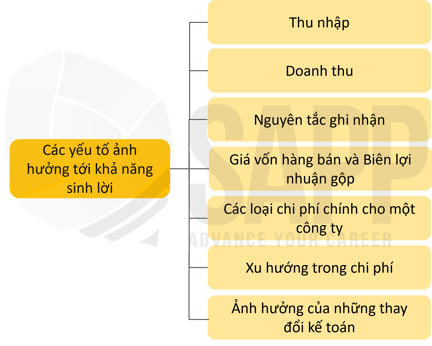

5. Các yếu tố ảnh hưởng tới khả năng sinh lời

5.3. Nguyên tắc ghi nhận (Recogintion Principles)

5.4. Giá vốn hàng bán và Biên lợi nhuận gộp (Cost of Goods Sold and Gross Profit Margin)

5.5. Các loại chi phí chính cho một công ty (Main Categories of Expenses for a company)

5.6. Ảnh hưởng của những thay đổi kế toán (Effect of Accouting Changes)

I. Mục tiêu

- Tính toán và diễn giải vòng quay tổng tài sản (total assets turnover) và vòng quay tài sản cố định (fixed assets turnover).

- Đo lường và diễn giải khả năng sinh lời thông qua nhiều yếu tố liên quan đến định nghĩa về thu nhập; tính ổn định, nguồn và xu hướng của doanh thu; quan hệ doanh thu; và chi phí, bao gồm cả chi phí bán hàng.

II. Nội dung

Bài học này sẽ tập trung vào các phép tính cũng như giải thích kết quả của các phép tính. Lưu ý rằng có sự khác biệt giữa các tính toán. Một người sử dụng tổng tài sản trong khi một người khác sử dụng tài sản cố định.

Bài học này cũng sẽ tìm hiểu các yếu tố ảnh hưởng tới khả năng sinh lời của doanh nghiệp

1. Khả năng sinh lời (Profitablity)

Các chỉ số sau đây là tỉ lệ phần trăm của Báo cáo Doanh thu nhập (Income Statement Percentages)

1.1. Tỉ suất lợi nhuận gộp (Gross Profit Margin)

Tỉ suất lợi nhuận gộp (Gross Profit Margin) là tỷ lệ phần trăm của tổng doanh thu (gross revenue) còn lại của công ty sau khi đã thanh toán chi phí hàng hóa. Nó được tính bằng cách lấy doanh thu thuần trừ đi giá vốn hàng bán (cost of goods sold from net sales). Mục tiêu của việc phân tích tỉ suất lợi nhuận gộp là xem xét liệu nó có ổn định khi doanh số tăng hoặc giảm hay không. Doanh thu thuần trừ giá vốn hàng bán có thể được gọi đơn giản là "lợi nhuận gộp (gross profit)" hoặc "Tỉ suất lợi nhuận gộp (gross margin)".

1.2. Tỉ suất của biên lợi nhuận từ kinh doanh (Operating Profit Margin)

Tỉ suất lợi nhuận từ kinh doanh (Operating profit margin) là tỉ lệ phần trăm còn lại sau khi đã hoàn thành thanh toán các chi phí bán hàng, chi phí chung và chi phí quản lý.

* Trong đó:

Tỉ lệ thu nhập kinh doanh ròng (The ratio of net operating income) trên doanh thu cũng có thể được định nghĩa là thu nhập trước lãi vay và thuế (earnings before interest and taxes - EBIT) chia cho doanh thu thuần.

1.3. Tỉ suất lợi nhuận ròng (Net Profit Margin)

Tỉ suất lợi nhuận ròng là tỷ lệ phần trăm còn lại sau khi cộng hoặc khấu trừ các khoản lãi và lỗ khác (bao gồm cả chi phí lãi vay (interest expense)) và thuế thu nhập.

Ví dụ minh họa:

|

|

$ |

Phần trăm |

|

|

Doanh thu ròng |

$1,800,000 |

100.0% |

|

|

Giá vốn hàng bán |

(1,450,000) |

(80.6%) |

|

|

Lợi nhuận gộp |

$350,000 |

19.4% |

(Tỷ suất lợi nhuận gộp) |

|

Chi phí bán hàng và quản lý |

(160,000) |

(8.9%) |

|

|

Thu nhập từ kinh doanh |

$190,000 |

10.6% |

|

|

Thu nhập và lỗ khác |

(40,000) |

(2.2%) |

|

|

EBIT |

150,000 |

8.3% |

|

|

Chi phí lãi vay |

(15,000) |

(0.8%) |

|

|

Thu nhập trước thuế |

$135,000 |

7.5% |

|

|

Thuế thu nhập(40%) |

(54,0000) |

(3.0%) |

|

|

Thu nhập ròng |

$81,000 |

4.5% |

(Tỷ suất lợi nhuận ròng) |

*Lưu ý:

- Tử số cũng có thể được nêu dưới dạng thu nhập ròng có sẵn cho các cổ đông phổ thông (common shareholders).

- Một dạng khác của tỉ lệ loại trừ (excludes) các mục không lặp lại khỏi tử số, ví dụ: các mục bất thường hoặc không thường xuyên (unusual or infrequent items) hoặc các hoạt động bị gián đoạn, không phải các mục trong báo cáo thu nhập theo GAAP hiện tại của Hoa Kỳ. Kết quả đôi khi được gọi là tỉ suất lợi nhuận ròng. Điều chỉnh này có thể được thực hiện cho bất kỳ tỉ lệ nào bao gồm thu nhập ròng.

→ Vẫn còn các sàng lọc tử số khác là loại trừ các khoản thu nhập dựa trên vốn chủ sở hữu và các khoản mục trong các loại thu nhập khác và chi phí khác.

1.4. Lợi nhuận trước thuế, khấu hao và lãi vay (Earning before interest, taxes, depreciation and amortization - EBITDA)

Thu nhập trước lãi vay, thuế, và khấu hao (EBITDA) là một thước đo hiệu suất thường được sử dụng để ước lượng lợi nhuận trên cơ sở tiền mặt (cash-basis profits) từ các hoạt động đang diễn ra.

- EBITDA đạt được bằng cách cộng lại hai chi phí phi tiền mặt chính (major noncash expenses) vào EBIT.

- EBITDA là một biện pháp gây tranh cãi chỉ được sử dụng cho các công ty có các chỉ số khác không thuận lợi. Về cơ bản, nó cho thấy công ty đang hoạt động như thế nào nếu bỏ qua chi phí cố định.

2. Chỉ số lợi nhuận (Profitability Ratios)

2.1. Chỉ số lợi nhuận trên tài sản (Return on assets - ROA)

Chỉ số lợi nhuận trên tài sản (ROA) (còn gọi là lợi nhuận trên tổng tài sản, hoặc ROTA), là thước đo minh bạch về hiệu quả quản lý triển khai tài sản của công ty trong mục tiêu theo đuổi lợi nhuận.

Ví dụ minh họa: (Bảng số liệu ở Mục 1.3)

ROA = Net income ÷ Average total assets.

= $81,000 ÷ [($1,800,000 + $1,600,000) ÷ 2]

= $81,000 ÷ $1,700,000

= 4.76%

2.2. Chỉ số lợi nhuận trên vốn chủ sở hữu (Return on Equity - ROE)

Lợi nhuận trên vốn chủ sở hữu (ROE) đo lường lợi nhuận trên mỗi đồng vốn chủ sở hữu đầu tư.

Ví dụ minh họa: (Bảng số liệu ở Mục 1.3)

ROE = Net income ÷ Average total equity

= $81,000 ÷ [($800,000 + $650,000) ÷ 2)]

= $81,000 ÷ $725,000

= 11.17%

*Lưu ý:

Mối quan hệ giữa chỉ số lợi nhuận trên vốn chủ sở hữu và chỉ số lợi nhuận trên tài sản có thể được thể hiện theo công thức sau:

2.3. Chỉ số tăng trưởng bền vững (Sustainable growth rate)

Tốc độ tăng trưởng bền vững (sustainable growth rate) bằng tỉ suất lợi nhuận trên vốn chủ sở hữu nhân với chênh lệch giữa 1 và chỉ số chi trả cổ tức (dividend payout ratio).

*Lưu ý:

- Chỉ số này đo lường sự tăng trưởng tiềm năng của một công ty mà không cần vay thêm vốn.

- Chỉ số giữ lại, hay chênh lệch giữa 1 và chỉ số chi trả cổ tức, là phần thu nhập được giữ lại để phát triển công ty.

3. Mô hình Dupont (The DuPont Model)

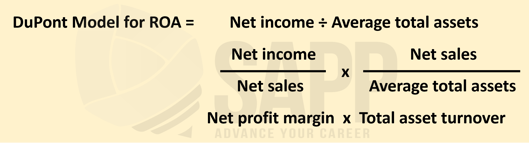

3.1. Mô hình Dupont dùng cho tính toán ROA

Mô hình DuPont bắt đầu với phương trình tiêu chuẩn cho ROA và chia nó thành hai chỉ số thành phần, một chỉ số tập trung vào báo cáo thu nhập và một chỉ số liên quan đến thu nhập với bảng cân đối kế toán.

Ví dụ minh họa: (Bảng số liệu ở Mục 1.3)

ROA = Net profit margin x Total asset turnover

= (Net income ÷ Net sales) x (Net sales ÷ Average total assets)

= ($81,000 ÷ $1,800,000) x ($1,800,000 ÷ [($1,800,000 + $1,600,000) ÷ 2]}

= 4.5% x 1.06

= 4.77%

3.2. Mô hình Dupont dùng cho tính toán ROE

Để kiểm tra chỉ số ROE, mô hình DuPont có thể chia nó thành ba thành phần hiệu quả khác nhau.

Ví dụ minh họa: (Bảng số liệu ở Mục 1.3)

ROE = ($81,000 ÷ $1,800,000) x [($1,800,000 ÷ [($1,800,000+ $1,600,000) ÷ 2]] x [[($1,800,000+ $1,600,000) ÷ 2] ÷ [($800,000+ $650,000) ÷ 2]]

= 0,045 x 1.06 x 2.345

= 11.19%

4. Sự không nhất quán (Inconsistent Definitions)

4.1. Tử số trong các chỉ số

Trong các chỉ số hoàn trả khác nhau, tử số ("Thu nhập") có thể được điều chỉnh bằng cách:

- Trừ đi cổ tức ưu đãi (Subtracting preferred dividends) và chỉ để lại thu nhập cho cổ đông phổ thông.

- Bổ sung lợi ích của cổ đông thiểu số vào thu nhập của công ty con hợp nhất (khi vốn đầu tư được xác định bao gồm lợi ích của cổ đông thiểu số)

- Cộng lại chi phí lãi vay

- Cộng lại cả chi phí lãi vay và thuế để tử số là EBIT; điều này dẫn đến tỷ lệ khả năng sinh lời cơ bản, giúp tăng cường khả năng so sánh của các công ty có cấu trúc vốn và chiến lược lập kế hoạch thuế khác nhau.

4.2. Mẫu số trong các chỉ số

Mẫu số ("vốn chủ sở hữu" hoặc "tài sản") có thể được điều chỉnh bởi:

- Loại trừ các tài sản phi hoạt động, chẳng hạn như các khoản đầu tư, tài sản vô hình và loại tài sản khác.

- Loại trừ các tài sản không sinh lời, chẳng hạn như nhà máy nhàn rỗi, tài sản vô hình và hàng tồn kho bị lỗi thời.

- Loại trừ nợ ngắn hạn để nhấn mạnh vốn dài hạn.

- Loại trừ nợ và cổ phiếu ưu đãi để đạt được vốn chủ sở hữu

- Trình bày vốn đầu tư theo giá trị thị trường

5. Các yếu tố ảnh hưởng tới khả năng sinh lời

5.1. Thu nhập (Income)

- Các ước tính là cần thiết để tính toán thu nhập, ví dụ, phân bổ doanh thu và chi phí trong các kỳ kế toán, thời gian sử dụng hữu ích của tài sản và số tiền phải trả trong tương lai (amounts of future liabilities).

- Thu nhập được đo lường theo sự lựa chọn trong số các nguyên tắc kế toán được chấp nhận rộng rãi. Ví dụ, lựa chọn giữa cơ sở dồn tích và cơ sở tiền mặt của kế toán:

|

Kế toán dồn tích (Accrual accounting) |

Cơ sở tiền mặt (Cash basis) |

|

Ghi lại tác động tài chính của các giao dịch và các sự kiện và hoàn cảnh khác nhau khi chúng xảy ra, thay vì khi tiền mặt liên quan được thanh toán hoặc nhận. |

Doanh thu được ghi nhận khi nhận tiền mặt và chi phí được ghi nhận khi thanh toán bằng tiền mặt. |

- Các khuyến khích tiết lộ về thước đo thu nhập khác nhau tùy theo nhóm lợi ích: nhà phân tích tài chính, kiểm toán viên, kế toán, quản lý, giám đốc, cổ đông, đối thủ cạnh tranh, chủ nợ và cơ quan quản lý.

5.2. Doanh thu

- Doanh thu là dòng tiền vào hoặc các cải tiến khác (other enhancements) đối với tài sản của công ty hoặc các khoản thanh toán nợ của công ty từ việc cung cấp hoặc sản xuất hàng hóa (producing goods), cung cấp dịch vụ (rendering services) hoặc các hoạt động khác cấu thành các hoạt động chính hoặc hoạt động trung tâm đang diễn ra của công ty.

- Phân tích tỷ lệ phần trăm xu hướng (Trend percentage analysis) và đánh giá cuộc thảo luận và phân tích của ban quản lý (MD&A) trong báo cáo hàng năm của công ty là những kỹ thuật hữu ích để đánh giá sự bền vững của doanh thu của công ty.

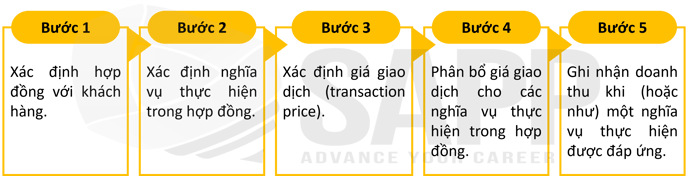

5.3. Nguyên tắc ghi nhận (Recogintion Principles)

Việc ghi nhận doanh thu (revenues), chi phí (expenses), lãi (gains), lỗ (losses) và những thay đổi trong tài sản và nợ phải trả liên quan bao gồm, ngoài những thứ khác, việc áp dụng các nguyên tắc ghi nhận chi phí phổ biến: liên kết nguyên nhân và kết quả (associating cause and effect), phân bổ có hệ thống và hợp lý (systematic and rational allocation), và ghi nhận ngay lập tức (immediate recognition).

Dưới đây là mô hình năm bước ghi nhận doanh thu từ hợp đồng với khách hàng:

Để phản ánh tính tuân thủ của nghề kế toán, chi phí và tổn thất trước đây phải tuân theo các tiêu chí ghi nhận ít nghiêm ngặt hơn so với doanh thu và lợi nhuận.

- Chi phí và tổn thất không phải là tiêu chí thực hiện (realization criterion).

- Thay vào đó, chi phí và tổn thất được ghi nhận khi việc tiêu hao lợi ích kinh tế (consumption of economic benefits) xảy ra trong các hoạt động chính của đơn vị hoặc khi khả năng mang lại lợi ích trong tương lai của tài sản hiện có bị suy giảm.

- Tài sản dài hạn, chẳng hạn như thiết bị, tòa nhà và tài sản vô hình, được khấu hao hoặc phân bổ dần trong thời gian sử dụng hữu ích của chúng. Tài nguyên thiên nhiên đang cạn kiệt, thường là trên cơ sở đơn vị sản xuất.

5.4. Giá vốn hàng bán và Biên lợi nhuận gộp (Cost of Goods Sold and Gross Profit Margin)

Giá vốn hàng bán là yếu tố chi phí lớn nhất đối với bất kỳ người bán hàng hóa nào và do đó có tác động lớn nhất đến lợi nhuận. Tỷ lệ lợi nhuận gộp (gross profit margin) của một công ty là tỷ lệ phần trăm tổng doanh thu mà công ty có thể giữ lại sau khi thanh toán tiền mua hàng hóa.

Ví dụ minh họa:

|

|

Năm hiện tại |

Năm trước |

|

||

|

Tổng doanh thu |

$1,827,000 |

100.0% |

$1,418,000 |

100.0% |

|

|

Giảm giá |

(15,000) |

(0.8%) |

(10,000) |

(0.7%) |

|

|

Hàng bán bị trả lại và các khoản giảm trừ |

(12,000) |

(0.7%) |

(8,000) |

(0.6%) |

|

|

Doanh thu ròng |

$1,800,000 |

98.5% |

$1,400,000 |

98.7% |

|

|

Giá vốn hàng bán |

(1,450,000) |

(79.4%) |

(1,170,000) |

(82.5%) |

|

|

Tổng lợi nhuận |

$350,000 |

19.1% |

$230,000 |

16.2% |

(Biên độ lợi nhuận gộp) |

*Trong đó:

Thay đổi về tỷ lệ lợi nhuận gộp có thể cho thấy rằng công ty đã định giá sản phẩm của mình khác đi trong khi vẫn duy trì cơ cấu chi phí như cũ hoặc công ty đã thay đổi cách kiểm soát chi phí sản xuất và/hoặc quản lý hàng tồn kho.

5.5. Các loại chi phí chính cho một công ty (Main Categories of Expenses for a company)

|

Chi phí bán hàng (Selling expenses) |

Phát sinh trong quá trình bán hàng hoặc tiếp thị (selling or marketing). |

|

Chi phí chung và chi phí quản lý (General and administrative expenses) |

Phát sinh cho định hướng của toàn bộ doanh nghiệp và không liên quan hoàn toàn đến một chức năng cụ thể, ví dụ: bán hàng hoặc sản xuất. |

|

Khấu hao (Depreciation) |

Là sự phân bổ chi phí của thiết bị mang lại lợi ích cho các giai đoạn tiếp theo. |

|

Chi phí bảo trì và sửa chữa (Maintenance and repairs expenses) |

Thay đổi theo số lượng nhà máy và thiết bị cũng như mức độ sản xuất. |

|

Chi phí lãi vay (Interest expense) |

Được ghi nhận dựa trên thời gian trôi qua. |

|

Khấu hao các chi phí đặc biệt (Amortization of special costs) |

Chẳng hạn như chi phí của tài sản vô hình được phân tích hữu ích bằng cách so sánh các xu hướng liên quan đến doanh thu, chi phí đặc biệt chưa phân bổ và tài sản ròng và thiết bị. |

|

Chi phí thuế thu nhập doanh nghiệp (Income tax expense) |

Là một khoản mục quan trọng trong báo cáo tài chính vì độ lớn của nó. |

5.6. Ảnh hưởng của những thay đổi kế toán (Effect of Accouting Changes)

Các loại thay đổi kế toán là thay đổi về:

(1) nguyên tắc kế toán (accounting principle),

(2) ước tính kế toán (accounting estimates)

(3) đơn vị báo cáo (reporting entity).

Thay đổi kế toán và sửa lỗi ảnh hưởng đến tỷ lệ tài chính.

- Thay đổi về nguyên tắc kế toán xảy ra khi một đơn vị (1) áp dụng một nguyên tắc được chấp nhận chung khác với nguyên tắc đã sử dụng trước đó, (2) thay đổi phương pháp áp dụng một nguyên tắc được chấp nhận rộng rãi hoặc (3) thay đổi thành một nguyên tắc được chấp nhận chung khi nguyên tắc đó được sử dụng trước đây không còn được chấp nhận chung.

- Thay đổi trong ước tính kế toán là do thông tin mới và việc đánh giá lại các lợi ích và nghĩa vụ trong tương lai do tài sản và nợ phải trả thể hiện. Các tác động của nó chỉ nên được tính đến trong khoảng thời gian thay đổi và bất kỳ khoảng thời gian nào trong tương lai bị ảnh hưởng, tức là nên sử dụng ứng dụng trong tương lai.

- Thay đổi về đơn vị báo cáo được áp dụng hồi tố cho các báo cáo giữa niên độ và hàng năm.

III. Bài tập

Question 1:

Anderson Cable wishes to calculate its return on assets (ROA). You know that the return on equity (ROE) is 12 percent and that the debt ratio is 40 percent.

What is the ROA?

| A. | 40 percent |

| B. | 8 percent |

| C. | 2 percent |

| D. | 12 percent |

Answer:

Choice "C" is correct.

To analyze this, use the DuPont model for ROE.

DuPont ROE model = ROA x (Average assets ÷ Equity)

Since the debt ratio is 0.40, then assets ÷ equity would be 1 ÷ 0.60. So ROA would then equal 0.60 multiplied by the ROE, or 0.60 x 12% = 7.2%.

Question 2:

Assume that a firm has a positive return on assets (ROA) that is less than 100 percent.

What is the effect on ROA if this firm purchases a new asset for cash and the result is an increase in net income?

| A. | ROA is not calculated using net income. |

| B. | ROA will decrease. |

| C. | ROA will increase. |

| D. | ROA will remain the same. |

Answer:

Choice "C" is correct.

ROA is calculated by dividing net income by assets. If an asset is purchased for cash, the transaction results in no change in assets. However, given that net income increases from this asset, we have an increase in net income accompanied with no change in total assets. Therefore, the ROA will increase.

Question 3:

Which one of the following ratios would be most affected by miscellaneous or non- recurring income?

| A. | Net profit margin. |

| B | Operating profit margin. |

| C. | Gross profit margin. |

| D. | Debt-to-equity ratio. |

Answer (A) is correct.

Net profit margin is expressed as net income over sales. Net income would include miscellaneous or non-recurring income. This ratio would be the most affected because the amounts for miscellaneous or non-recurring income would be included in the numerator of the ratio.

Question 4:

A company bought a new machine and estimated that the machine will have a useful life of 10 years and a salvage value of $5,000. After the machine has been put in service for 2 years, the company has decided to change the estimate of the useful life to 7 years.

Which one of the following statements describes the proper way to revise a useful life estimate?

| A. | Revisions in useful life are permitted only if approved by the SEC. |

| B. | Retroactive changes must be made to correct previously recorded depreciation. |

| C. | Only future years will be affected by the revision. |

| D. | Both current and future years will be affected by the revision. |

Answer (D) is correct.

A change in useful life is accounted for in the current year by taking the current book value and dividing it by the new remaining useful life. This will change depreciation in the current and future years.