-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Phương pháp tính giá theo quy trình (process costing) là phương pháp tính chi phí được sử dụng chủ yếu trong sản xuất (manufacturing). Trong đó, các đơn vị sản phẩm được sản xuất hàng loạt (mass-produced) thông qua một hoặc nhiều quy trình (process).

1. Phương pháp tính giá theo quy trình và sản lượng tương đương

2. Dòng chi phí trong hệ thống tính giá theo quy trình

3. Sản lượng tiêu hao thông thường và sản lượng tiêu hao bất thường

I. Mục tiêu

- Hiểu bản chất khái niệm sản lượng tương đương (equivalent unit) trong phương pháp tính giá theo quy trình (process costing).

- Tính toán giá trị hàng tồn kho (inventory value) và giá vốn hàng bán (cost of goods sold) khi sử dụng phương pháp tính giá theo quy trình.

II. Nội dung

Trong bài học này chúng ta sẽ tìm hiểu về:

- Tính giá trị sản lượng tương đương và hạch toán dòng chảy chi phí theo phương pháp tính giá theo quy trình.

- Phương pháp hạch toán sản lượng tiêu hao thông thường (normal spoilage) và sản lượng tiêu hao bất thường (abnormal spoilage) trong phương pháp nhập trước, xuất trước (first-in-first-out – FIFO) và phương pháp bình quân gia quyền (weighted-average – W/A).

1. Phương pháp tính giá theo quy trình và sản lượng tương đương (Process Costing and Equivalent Units)

a. Định nghĩa

Phương pháp tính giá theo quy trình (process costing) là phương pháp tính chi phí được sử dụng chủ yếu trong sản xuất (manufacturing). Trong đó, các đơn vị sản phẩm được sản xuất hàng loạt (mass-produced) thông qua một hoặc nhiều quy trình (process). Ví dụ: các sản phẩm thức ăn và đồ uống, các loại hóa chất…

Phương pháp tính giá theo quy trình thường được sử dụng bởi các doanh nghiệp không thể xác định khách hàng trước khi bắt đầu quy trình sản phẩm hoặc dịch vụ. Do đó, các doanh nghiệp này không thể truy xuất chi phí và sản lượng sản xuất (production costs and output) cho từng công việc hoặc khách hàng đơn lẻ mà chỉ có thể truy xuất theo một khoảng thời gian nhất định (một ngày, một tuần, một tháng, v.v.).

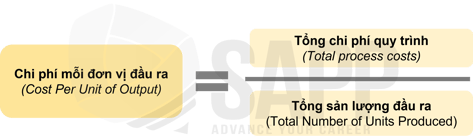

Chi phí của một sản phẩm được xác định bằng tổng chi phí của quy trình sản xuất chia cho số lượng sản phẩm đầu ra của quy trình. Việc tính toán được thể hiện theo công thức sau:

Thách thức lớn nhất trong việc sử dụng phương pháp tính chi phí theo quy trình là việc xác định khối lượng các công việc đã hoàn thành một phần (partially complete units), từ đó hình thành khái niệm sản lượng tương đương.

Sản lượng tương đương (equivalent units) là sản lượng công việc đã hoàn thành và tiêu tốn nguyên vật liệu trực tiếp (direct materials), nhân công trực tiếp (direct labor) và chi phí sản xuất chung (manufacturing overhead) vào thời điểm kết thúc kỳ kế toán (accounting period).

Sản lượng tương đương được xác định bằng cách lấy số lượng đơn vị vật lý (physical units) nhân cho tỷ lệ phần trăm mức độ hoàn thành quá trình sản xuất. Việc tính toán được thể hiện theo công thức sau:

b. Ví dụ

Quá trình tính toán sản lượng tương đương được minh họa thông qua ví dụ cụ thể như sau:

Công ty Z sản xuất bột mì chuyên dụng trong quy trình sản xuất liên tục. Công ty theo dõi chi phí sản xuất dưới dạng một tập hợp các báo cáo hàng tháng.

- Đầu tháng 6, có 800 bao bột mì đang trong quá trình sản xuất và ước tính đã hoàn thành 20% nguyên vật liệu trực tiếp (direct materials) và 60% nhân công trực tiếp (direct labor). Vì chi phí sản xuất chung (manufacturing overhead) được phân bổ trên cơ sở nhân công nên hàng tồn kho ban đầu (beginning inventory) cũng đã hoàn thành 60% chi phí chung.

- Trong suốt tháng 6, bắt đầu sản xuất thêm 10,000 bao bột mì.

- Cuối tháng 6, còn lại 1,000 bao đang trong quy trình sản xuất. Những sản phẩm này được ước tính đã hoàn thành 100% nguyên vật liệu trực tiếp và 70% nhân công và chi phí chung.

(Lưu ý: Khi chi phí chung được phân bổ trên cơ sở nhân công, hai chi phí này sẽ có cùng cách ứng xử là chi phí cố định hoặc cùng là chi phí biến đổi (move together) và được gọi là chi phí chuyển đổi (conversion costs).

- Về 800 bao hàng tồn kho đầu tháng 6 trong tài khoản sản xuất dở dang (beginning work-in-process account)

Các sản phẩm đã hoàn thành 20% nguyên vật liệu trực tiếp và 60% nhân công trực tiếp và chi phí sản xuất chung vào tháng 5. Điều đó nghĩa là 80% nguyên vật liệu trực tiếp và 40% nhân công trực tiếp và chi phí sản xuất chung còn lại sẽ được tiếp tục sản xuất vào tháng 6 để tạo ra các thành phẩm (finished goods). Sản lượng tương đương (Equivalent units) về nguyên vật liệu trực tiếp là 640 bao (800 bao x 80%), về chi phí chuyển đổi tương đương với 320 bao (800 bao x 40%).

- Về 10,000 bao bắt đầu sản xuất trong tháng 6

Do đến cuối tháng còn lại 1,000 bao vẫn đang trong quá trình sản xuất nên xét về khối lượng công việc đã hoàn thành trong tháng, Công ty đã hoàn thành 100% đối với 9,000 bao bột mì (10,000 bao - 1,000 bao).

- Về 1,000 bao còn lại trong kho hàng dở dang cuối tháng 6 (ending work-in-process account)

Toàn bộ chi phí nguyên vật liệu trực tiếp (100%) đã hoàn thành, tương đương với 1,000 bao. Bên cạnh đó, 70% công việc chuyển đổi được thực hiện trên 1,000 bao này, tương đương với 700 bao (1,000 bao x 70%).

Xét về chi phí nguyên vật liệu trực tiếp, Công ty đã hoàn thành tổng sản lượng tương đương 10,640 bao. Xét về chi phí chuyển đổi (nhân công trực tiếp và chi phí sản xuất chung), Công ty đã hoàn thành 10,020 bao bột mì tương đương trong tháng 6.

Cách tính toán sản lượng tương đương của Công ty trong tháng 6 được mô tả trong báo cáo dưới đây:

|

|

Sản phẩm vật lý |

% hoàn thành tháng 6 |

Nguyên vật liệu trực tiếp |

% hoàn thành tháng 6 |

Chi phí chuyển đổi |

|

Sản phẩm dở dang đầu kỳ |

800 |

80% |

640 |

40% |

320 |

|

Đã bắt đầu và hoàn thành |

9,000 |

100% |

9,000 |

100% |

9,000 |

|

Sản phẩm dở dang cuối kỳ |

1,000 |

100% |

1,000 |

70% |

700 |

|

Sản lượng tương đương tháng 6 |

10,640 |

10,020 |

|||

2. Dòng chi phí trong hệ thống tính giá theo quy trình (Cost Flows in the Process Costing System)

Sau khi đã xác định được sản lượng tương đương, chúng ta sẽ tiếp tục theo dõi dòng chi phí trong hệ thống tính giá theo quy trình với ví dụ của Công ty Z được đề cập trước đó.

- Số dư đầu kỳ của chi phí tồn kho sản phẩm dở dang của Công ty là $7,056, bao gồm $1,200 chi phí nguyên vật liệu trực tiếp và $5,856 chi phí chuyển đổi.

- Công ty đã chuyển $80,864 từ tài khoản tồn kho nguyên vật liệu vào sản xuất trong tháng 6. Chi phí nhân công trực tiếp và chi phí sản xuất chung là $120,240. Từ đó, chi phí trung bình trên mỗi bao cho nguyên vật liệu trực tiếp và chi phí chuyển đổi trong tháng 6 được tính toán trong bảng bên dưới:

|

|

Nguyên vật liệu |

Chi phí trên |

|

Chi phí tháng 6 |

$80,864 |

$120,240 |

|

Sản lượng tương đương tháng 6 |

÷ 10,640 |

÷ 10,020 |

|

Chi phí trên mỗi đơn vị tháng 6 |

$7.60 |

$12.00 |

- Việc hạch toán giá vốn hàng hóa sản xuất (cost of goods manufactured) trong tháng 6 được xử lý riêng biệt đối với chi phí nguyên vật liệu trực tiếp và chi phí quy đổi. Những tính toán cho tháng 6 được trình bày dưới đây:

|

|

Sản lượng |

Chi phí trên |

Nguyên vật liệu |

|

Chi phí tháng 5 |

|

|

$1,200 |

|

Sản phẩm dở dang đầu kỳ |

640 |

$7.60 |

$4,864 |

|

Đã bắt đầu và hoàn thành |

9,000 |

$7.60 |

$68,400 |

|

Tổng chi phí kết chuyển |

$74,464 |

||

|

|

Sản lượng |

Chi phí trên |

Chi phí |

|

Chi phí tháng 5 |

|

|

$5,856 |

|

Sản phẩm dở dang đầu kỳ |

320 |

$12.00 |

$3,840 |

|

Đã bắt đầu và hoàn thành |

9,000 |

$12.00 |

$108,000 |

|

Tổng chi phí kết chuyển |

$117,696 |

||

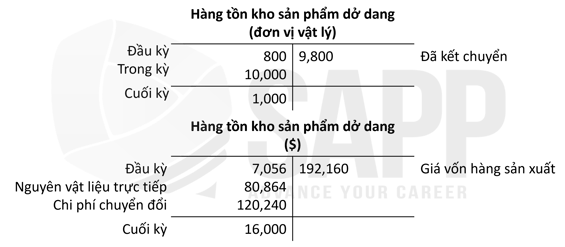

- Tổng chi phí hàng hóa được sản xuất trong tháng 6 là $192,160 ($74,464 + $117,696). Chi phí này được kết chuyển theo 9,800 thành phẩm (800 bao đầu kỳ + 9,000 bao trong kỳ).

- Sau khi giá vốn hàng hóa sản xuất được kết chuyển ra khỏi tài khoản hàng tồn kho sản phẩm dở dang (work-in-process inventory account) và chảy vào tài khoản hàng tồn kho thành phẩm (finished goods inventory account), quy trình kế toán chi phí cho tháng 6 kết thúc bằng việc xác định số dư cuối kỳ (ending balance) trong tài khoản hàng tồn kho sản phẩm dở dang theo phương pháp kế toán truyền thống (traditional accounting approach).

- Trong đó, số dư cuối kỳ được xác định bằng cách trừ chi phí được kết chuyển ra từ chi phí đầu kỳ cộng với chi phí được kết chuyển vào. Phương pháp này được thể hiện trong hai tài khoản bên dưới:

- Tài khoản sản phẩm dở dang thứ nhất truy xuất (track) dòng đơn vị vật lý (physical units flow) trong tháng 6 của Công ty. Kết quả này giúp đảm bảo rằng quy trình sản xuất được hạch toán đầy đủ.

- Tài khoản thứ hai truy xuất chi phí sản xuất dở dang (work-in-process costs). Trong đó, số dư cuối kỳ được tính là $16,000 ($7,056 + $80,864 + $120,240 - $192,160).

- Ngoài ra, Công ty có thể tính trực tiếp số dư cuối kỳ bằng cách sử dụng phương pháp tương tự như cách tính chi phí sản xuất hàng hóa được trình bày dưới đây:

|

|

Sản lượng |

Chi phí trên |

Tổng cộng |

|

Nguyên vật liệu trực tiếp |

1,000 |

$7.60 |

$7,600 |

|

Lao động trực tiếp |

700 |

$12.00 |

$8,400 |

|

Tổng giá trị |

$16,000 |

||

3. Sản lượng tiêu hao thông thường và sản lượng tiêu hao bất thường (Normal and Abnormal Spoilage)

a. Định nghĩa

Sản lượng tiêu hao (Spoilage) là những sản phẩm lỗi phải bỏ đi (discarded) và không thể bán được (unsaleable). Sản lượng tiêu hao được xem là một phần không thể tránh khỏi đối với các doanh nghiệp sản xuất (manufacturing organizations).

Trên thực tế, các nhà quản lý luôn tìm cách giảm thiểu (minimize) chi phí của phần sản lượng tiêu hao và phân biệt giữa sản lượng tiêu hao thông thường (normal spoilage) và sản lượng tiêu hao bất thường (abnormal spoilage). Đặc điểm của hai loại sản lượng tiêu hao này cụ thể như sau:

b. Ví dụ

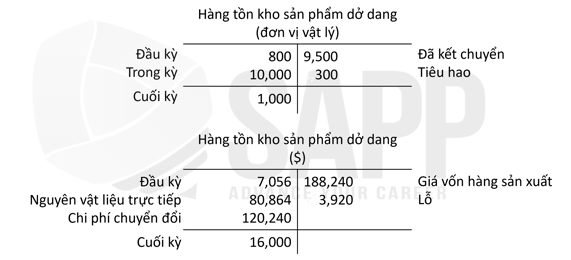

Tiếp tục với ví dụ của Công ty Z, sản lượng tiêu hao thông thường là 100 bao bị hỏng trong quá trình sản xuất hàng tháng.

- Trong trường hợp Công ty có 300 bao bị hỏng trong quá trình sản xuất vào tháng 6, điều đó có nghĩa là sản lượng tiêu hao bất thường là 200 bao (300 bao - 100 bao) và Công ty chỉ có thể chuyển vào kho tổng cộng 9,500 bao thành phẩm (9,800 bao - 300 bao).

- Chi phí của 200 bao sản lượng tiêu hao bất thường được kết chuyển vào tài khoản lỗ trên báo cáo kết quả hoạt động kinh doanh. Trong khi đó, chi phí của 100 bao sản lượng tiêu hao thông thường được tính vào giá vốn hàng hóa sản xuất chuyển vào tài khoản hàng tồn kho thành phẩm. Việc hạch toán được trình bày dưới đây:

- Chú ý rằng $3,920 (200 bao × ($7.60 + $12.00)) được loại bỏ khỏi giá vốn hàng sản xuất. Chi phí này đại diện cho 200 bao tạo nên sản lượng tiêu hao bất thường. Trong khi đó, chi phí của 100 bao đại diện cho sự tiêu hao thông thường vẫn được tính vào giá vốn hàng sản xuất và được chuyển vào tài khoản hàng tồn kho thành phẩm.

4. Phương pháp tính giá theo quy trình bình quân gia quyền (Weighted-Average Process Costing)

a. Định nghĩa

Phương pháp bình quân gia quyền (weighted-average – W/A) tổng hợp tất cả chi phí đã chi tiêu và công việc đã hoàn thành trong giai đoạn trước (previous period) và giai đoạn hiện tại (current period).

Phương pháp này giả định rằng số dư đầu kỳ (beginning balance) trong tài khoản sản phẩm dở dang (work-in-process account) là 0% vào đầu kỳ, bất kể mức độ đã hoàn thành thực tế (actual completion level). Nói cách khác, tất cả các đơn vị được kết chuyển ra (transferred out) giả định là được bắt đầu và hoàn thành trong giai đoạn hiện tại.

b. Ví dụ

Tiếp tục với ví dụ của Công ty Z, dưới đây là các báo cáo được trình bày bằng các tính toán dựa trên phương pháp W/A:

|

|

Sản phẩm vật lý |

% hoàn thành tháng 6 |

Nguyên vật liệu trực tiếp |

% hoàn thành tháng 6 |

Chi phí chuyển đổi |

|

Kết chuyển |

9,800 |

100% |

9,800 |

100% |

9,800 |

|

Sản phẩm dở dang cuối kỳ |

1,000 |

100% |

1,000 |

70% |

700 |

|

Sản lượng tương đương tháng 6 |

10,800 |

10,500 |

|||

|

|

Nguyên vật liệu |

Chi phí trên mỗi đơn vị |

|

Chi phí tháng 5 |

$1,200 |

$5,856 |

|

Chi phí tháng 6 |

$80,864 |

$120,240 |

|

Tổng chi phí |

$82,064 |

$126.096 |

|

Sản lượng tương đương |

÷ 10,800 |

÷ 10,500 |

|

Chi phí trên mỗi đơn vị tháng 6 |

$7.5985 |

$12.0091 |

|

|

Sản phẩm |

Chi phí trên mỗi đơn vị |

Nguyên vật liệu trực tiếp |

|

Nguyên vật liệu trực tiếp |

9,800 |

$7.5985 |

$74,465 |

|

Lao động trực tiếp |

9,800 |

$12.0091 |

$117,689 |

|

Tổng chi phí kết chuyển |

$192,154 |

||

|

|

Sản lượng tương đương |

Chi phí trên mỗi đơn vị |

Tổng chi phí |

|

Nguyên vật liệu trực tiếp |

1,000 |

$7.5985 |

$7,599 |

|

Lao động trực tiếp |

700 |

$12.0091 |

$8,406 |

|

Tổng giá trị |

$16,005 |

||

III. Bài tập

Question 1: Which one of the following alternatives correctly classifies the business application to process costing system?

A. Public accounting firm.

B. Paint manufacturer.

C. Print shop.

D. Beverage drink.

Answer:

Choice “D” is correct. Process costing is a method of allocating production costs to products or services by averaging the cost over the total units output. Process costing is commonly used in industries that manufacture homogeneous products, such as beverage drink.

Choice “A”, “B” and “C” are incorrect because these are three of businesses would use a job costing system. Job order costing is a method of allocating production costs to products or services that are identifiable as separate units.

Question 2: When considering normal and abnormal spoilage, which one of the following is theoretically the best accounting method in a process-costing system?

A. Normal spoilage cost should be charged to a separate expense account and abnormal spoilage cost should be charged to cost of goods manufactured.

B. Normal spoilage cost should be charged to cost of goods manufactured and abnormal spoilage cost should be charged to a separate expense account.

C. Both normal and abnormal spoilage costs should be charged to cost of goods manufactured.

D. Both normal and abnormal spoilage cost should be charged to a separate expense account.

Answer:

Choice “B” is correct. Normal spoilage are transferred forward to the finished goods inventory account (or to the next department's work in-process inventory account). Conversely, the costs of abnormal spoilage are transferred into a loss account that is recognized on the income statement.

Choice “A” is incorrect. This choice reverses the accounting treatment of normal and abnormal spoilage.

Choice “C” is incorrect. Abnormal is not expected to occur under an efficient production process. Therefore, it should be considered as a loss in the period.

Choice “D” is incorrect. Given that normal spoilage cannot be avoided in the normal production process. Therefore, it should be considered as part of the normal cost of manufactured.