-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Thị trường tài chính là tổng thể cung và cầu chứng khoán. Nó tạo điều kiện thuận lợi cho việc tạo lập và chuyển giao các tài sản và nghĩa vụ tài chính. Có nhiều loại thị trường chứng khoán phù hợp với từng loại hình thức chứng khoán khác nhau...

1. Các khía cạnh của thị trường tài chính

2. Thị trường tiền tệ và thị trường vốn

2.1. Thị trường tiền tệ (Money market)

2.2. Thị trường vốn (Capital market)

3. Thị trường sơ cấp và thị trường thứ cấp

3.1. Thị trường sơ cấp (Primary market)

3.2. Thị trường thứ cấp (Secondary market)

4. Thị trường tập trung và thị trường phi tập trung

4.1. Thị trường tập trung (Exchange-traded market)

4.2. Thị trường phi tập trung (Over-the-counter market)

7. Cơ quan xếp hạng tín dụng (Rating Agencies)

8. Ngân hàng đầu tư (Investment Banking)

I. Mục tiêu

- Hiểu về các đặc điểm và các công cụ trên thị trường tiền tệ và thị trường vốn.

- Hiểu về các đặc điểm của thị trường sơ cấp, thứ cấp, tập trung và phi tập trung.

- Nắm được vai trò và lợi ích của các trung gian tài chính.

- Hiểu về giao dịch nội gián và thuyết thị trường hiệu quả.

- Phân biệt giữa phân tích cơ bản và phân tích kỹ thuật.

- Hiểu được vai trò, phân loại và các yếu tố cần cân nhắc đối với các cơ quan xếp hạng tín dụng.

- Hiểu về vai trò của ngân hàng đầu tư, các chi phí phát hành liên quan.

- Nắm được vai trò, lợi ích và bất lợi của việc phát hành lần đầu ra công chúng (IPO).

II. Nội dung

Trong bài học này chúng ta sẽ tìm hiểu về thị trường tài chính và chứng khoán, trung gian tài chính và các học thuyết, phân tích liên quan.

1. Các khía cạnh của thị trường tài chính

1.1. Định nghĩa

Thị trường tài chính tạo điều kiện thuận lợi cho việc tạo lập và chuyển giao các tài sản và nghĩa vụ tài chính.

Thị trường tài chính sẽ tập hợp các bên có tiền để đầu tư (tạo ra tài sản) với các bên có nhu cầu tài chính (tạo nghĩa vụ).

1.2. Thành phần

Thị trường tài chính không phải là những nơi cụ thể, mà là tổng thể cung và cầu chứng khoán. Các loại công cụ chứng khoán bao gồm:

- Một số loại cơ bản nhất là cổ phiếu, trái phiếu doanh nghiệp, thế chấp, cho vay tiêu dùng, cho thuê, chứng từ có giá, chứng chỉ tiền gửi, chứng khoán chính phủ và nhiều loại công cụ phái sinh.

- Các loại chứng khoán mới liên tục được phát triển.

1.3. Lợi ích

Việc chuyển tiền có thể trực tiếp hoặc thông qua các tổ chức trung gian, chẳng hạn như ngân hàng mang lại một số lợi ích sau:

2. Thị trường tiền tệ và thị trường vốn

2.1. Thị trường tiền tệ (Money market)

2.1.1. Đặc điểm

-

-

- Thị trường tiền tệ giao dịch chứng khoán nợ có thời hạn dưới 1 năm.

- Thị trường do người giao dịch (dealer) định hướng vì hầu hết các giao dịch liên quan đến người giao dịch mua và bán các công cụ tự chịu rủi ro.

- Người giao dịch là người đứng đầu trong hầu hết các giao dịch, không giống như một nhà môi giới chứng khoán hoạt động như một đại diện.

-

2.1.2. Các công cụ

-

-

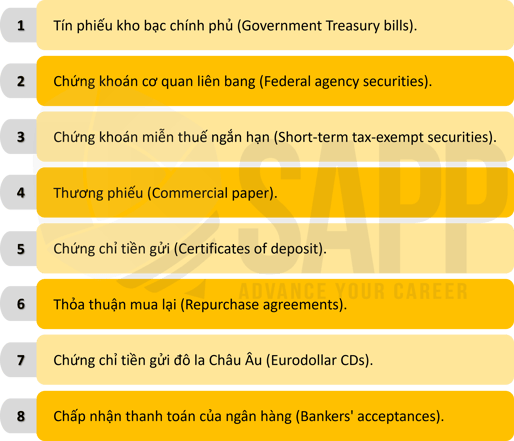

- Chứng khoán thị trường tiền tệ là ngắn hạn và có thể bán được và chúng thường có rủi ro vỡ nợ thấp.

- Chứng khoán thị trường tiền tệ bao gồm:

-

2.2. Thị trường vốn (Capital market)

Thị trường vốn giao dịch nợ dài hạn và chứng khoán vốn.

Doanh nghiệp có thể huy động vốn trung và dài hạn theo 2 cách sau:

- Tăng vốn cổ phần (share capital): Các công ty phát hành cổ phiếu phổ thông (ordinary share capital) và mời gọi các nhà đầu tư mua cổ phiếu của họ.

- Tăng vốn nợ (loan capital): thường ở dưới dạng các khoản vay dài hạn (Loan notes), trái phiếu doanh nghiệp (corporate bonds), trái khoán (Debentures), trái phiếu không bảo đảm (unsecured bonds) và trái phiếu chuyển đổi (convertible bonds).

3. Thị trường sơ cấp và thị trường thứ cấp

3.1. Thị trường sơ cấp (Primary market)

Thị trường sơ cấp là thị trường mà các tập đoàn và đơn vị chính phủ huy động vốn mới bằng cách chào bán chứng khoán lần đầu.

Tổ chức phát hành nhận được tiền bán trên thị trường sơ cấp.

3.2. Thị trường thứ cấp (Secondary market)

- Thị trường thứ cấp cung cấp giao dịch chứng khoán đã phát hành trước đó giữa các nhà đầu tư. Ví dụ, thị trường thứ cấp bao gồm thị trường đấu giá và thị trường đại lý.

- Các công ty muốn cổ phiếu của họ được giao dịch trên sàn giao dịch phải đăng ký niêm yết và đáp ứng một số yêu cầu nhất định.

- Niêm yết có lợi vì nó làm tăng thêm uy tín của công ty và tăng tính thanh khoản của chứng khoán của một công ty.

- Ngoài ra, các thị trường hàng hóa, ví dụ: Hội đồng Thương mại Chicago và Sàn giao dịch hàng hóa Chicago cũng cho phép giao dịch các công cụ phái sinh.

4. Thị trường tập trung và thị trường phi tập trung

4.1. Thị trường tập trung (Exchange-traded market)

Thị trường tập trung (organized exchange market): cung cấp nơi mà người mua và người bán giao dịch chứng khoán trên một địa điểm cụ thể (sàn giao dịch).

4.2. Thị trường phi tập trung (Over-the-counter market)

4.2.1. Định nghĩa

Thị trường phi tập trung (over-the-counter market): nơi mà người mua và người bán không giao dịch chứng khoán trên sàn giao dịch mà thông qua bên môi giới.

Phần lớn cổ phiếu được giao dịch trên thị trường OTC, nhưng khối lượng giao dịch đô la trên các sàn giao dịch lớn hơn vì chúng niêm yết các công ty lớn nhất.

4.2.2. Các công cụ

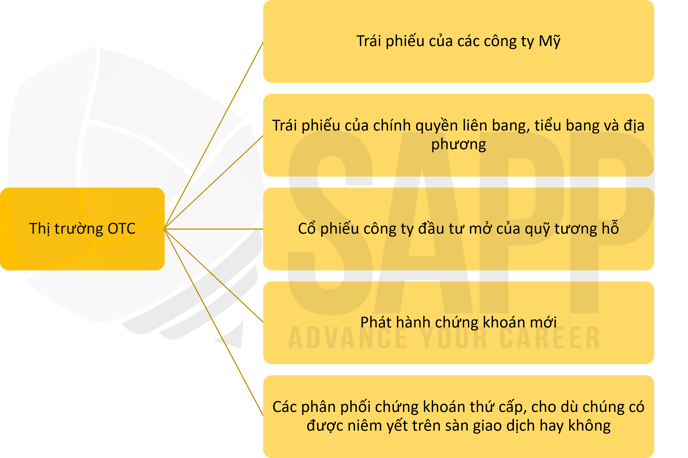

Thị trường OTC xử lý các giao dịch liên quan đến:

Giao dịch trái phiếu doanh nghiệp chủ yếu được thực hiện trên thị trường OTC bởi các nhà đầu tư có tổ chức lớn như quỹ hưu trí, quỹ tương hỗ, công ty bảo hiểm nhân thọ.

5. Trung gian tài chính

5.1. Vai trò

Các trung gian tài chính là các công ty chuyên biệt giúp tạo ra và trao đổi các công cụ của thị trường tài chính. Các trung gian tài chính làm tăng tính hiệu quả của thị trường tài chính thông qua việc phân bổ tốt hơn các nguồn lực tài chính.

Một trung gian tài chính nhận tiền từ những người tiết kiệm, phát hành chứng khoán của chính mình và sử dụng tiền để mua chứng khoán của doanh nghiệp. Như vậy, các trung gian tài chính tạo ra các hình thức vốn mới.

5.2. Các dạng trung gian tài chính

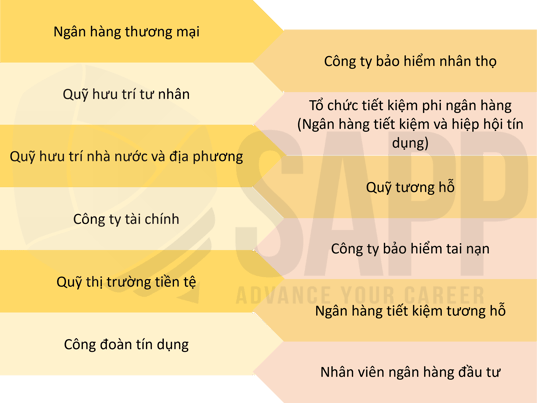

Các trung gian tài chính bao gồm:

6. Giả thuyết về Giao dịch nội gián (Insider Trading) và Thị trường hiệu quả (Market Efficiency Hypothesis)

6.1. Giao dịch nội gián

Giao dịch nội gián là giao dịch chứng khoán trong khi sở hữu thông tin không công khai về chứng khoán. Loại giao dịch này là bất hợp pháp vì nó làm giảm niềm tin của nhà đầu tư vào tính trung thực và công bằng của thị trường tài chính.

6.2. Thuyết thị trường hiệu quả

6.2.1. Ý nghĩa

Giả thuyết thị trường hiệu quả cho rằng giá cổ phiếu hiện tại phản ánh ngay lập tức và đầy đủ tất cả các thông tin liên quan. Do đó, thị trường liên tục điều chỉnh theo thông tin mới và hành động để sửa lỗi định giá.

Nói cách khác, giá chứng khoán luôn ở trạng thái cân bằng. Lý do là chứng khoán là đối tượng được phân tích kỹ lưỡng bởi hàng nghìn cá nhân được đào tạo bài bản. Những nhà phân tích này làm việc cho các tổ chức được đầu tư vốn tốt với các nguồn lực để hành động rất nhanh khi có thông tin mới.

6.2.2. Phân tích cơ bản và Phân tích kỹ thuật

Giả thuyết thị trường hiệu quả cho rằng không thể có được lợi nhuận bất thường một cách nhất quán với phân tích cơ bản hoặc phân tích kỹ thuật.

- Phân tích cơ bản (Fundamental analysis) là đánh giá biến động giá trong tương lai của chứng khoán dựa trên doanh số, diễn biến nội bộ, xu hướng của ngành, nền kinh tế chung và những thay đổi dự kiến trong từng yếu tố.

- Phân tích kỹ thuật (Technical analysis) là đánh giá giá tương lai của chứng khoán dựa trên giá bán và số lượng cổ phiếu được giao dịch trong một loạt các giao dịch gần đây.

6.2.3. Ba dạng thị trường hiệu quả

Theo giả thuyết thị trường hiệu quả, lợi nhuận kỳ vọng của mỗi chứng khoán bằng với lợi tức mà nhà đầu tư cận biên yêu cầu với rủi ro của chứng khoán. Hơn nữa, giá bằng với giá trị hợp lý của nó theo cảm nhận của các nhà đầu tư.

Giả thuyết thị trường hiệu quả có ba dạng (phiên bản):

|

Dạng |

Đặc điểm |

|

1. Dạng mạnh (Strong Form) |

Tất cả thông tin công khai và riêng tư được phản ánh ngay lập tức trong giá chứng khoán. Do đó, giao dịch nội gián được cho là không dẫn đến lợi nhuận bất thường. |

|

2. Dạng bán mạnh (Semi-Strong Form) |

Tất cả dữ liệu có sẵn công khai được phản ánh trong giá chứng khoán, nhưng dữ liệu riêng tư hoặc nội bộ không được phản ánh ngay lập tức. Theo đó, giao dịch nội gián có thể dẫn đến lợi nhuận bất thường. |

|

3. Dạng yếu (Weak Form) |

Giá chứng khoán hiện tại phản ánh tất cả các dữ liệu biến động giá trong quá khứ gần đây, vì vậy phân tích kỹ thuật sẽ không cung cấp cơ sở cho lợi nhuận bất thường trong giao dịch chứng khoán. |

6.2.4. Các vấn đề cần cân nhắc

- Dữ liệu thực nghiệm đã bác bỏ dạng mạnh của giả thuyết thị trường hiệu quả nhưng không bác bỏ dạng yếu và nửa mạnh.

- Thị trường kết hợp thông tin đại chúng vào giá chứng khoán một cách hiệu quả. Tuy nhiên, khi đưa ra quyết định đầu tư, nhà đầu tư nên biết thông tin kinh tế về thị trường của công ty và sức mạnh của các sản phẩm của công ty.

- Do có khả năng tất cả thông tin không được phản ánh trong giá chứng khoán nên có cơ hội kinh doanh chênh lệch giá.

7. Cơ quan xếp hạng tín dụng (Rating Agencies)

7.1. Xếp hạng công ty

Một công ty phải trả tiền để được xếp hạng nợ. Ví dụ, Moody's, Standard & Poor's và Fitch là những cơ quan được sử dụng thường xuyên nhất.

Xếp hạng có thể thay đổi do các cơ quan xếp hạng xem xét định kỳ các chứng khoán đang lưu hành.

7.2. Vai trò

- Xếp hạng dựa trên xác suất vỡ nợ và bảo vệ nhà đầu tư trong trường hợp vỡ nợ.

- Xếp hạng cao hơn làm giảm chi phí lãi vay cho các công ty phát hành.

- Xếp hạng thấp hơn phải chịu tỷ lệ hoàn vốn yêu cầu cao hơn. Nghĩa là rủi ro vỡ nợ càng thấp thì thị trường sẽ yêu cầu lãi suất càng thấp.

- Giảm xếp hạng có thể làm tăng chi phí vốn của công ty hoặc giảm khả năng vay dài hạn. Một lý do là nhiều nhà đầu tư tổ chức không được phép mua chứng khoán cấp thấp hơn.

7.3. Yếu tố cân nhắc

Xếp hạng được xác định từ thông tin của công ty, chẳng hạn như báo cáo tài chính. Các yếu tố quan trọng liên quan đến phân tích bao gồm:

- Khả năng của tổ chức phát hành trả nợ bằng dòng tiền

- Số nợ đã phát hành

- Loại nợ đã phát hành

- Sự ổn định của dòng tiền của công ty

- Phát hành nợ mới

- Dự kiến sáp nhập liên quan đến việc trao đổi trái phiếu lấy cổ phiếu

- Thay đổi quan trọng trong hoàn cảnh kinh tế của công ty.

7.4. Các loại xếp hạng tín dụng

Standard & Poor's xếp hạng trái phiếu từ chất lượng rất cao đến chất lượng rất kém. Standard & Poor's điều chỉnh xếp hạng của mình bằng cách sử dụng hệ thống cộng trừ. Điểm cộng biểu thị xếp hạng cao hơn trong một danh mục và điểm trừ biểu thị xếp hạng yếu hơn.

|

Loại |

Đặc điểm |

|

AAA và AA |

Tín dụng cao nhất, biểu thị ít khả năng vỡ nợ và chất lượng cao. |

|

A- và BBB- |

Thuộc loại đầu tư, có khả năng trả lãi và gốc cao. |

|

BB trở xuống |

Nợ đầu cơ; trái phiếu như vậy là trái phiếu rác. |

|

CCC đến D |

Được xếp hạng nợ rất kém. Khả năng vỡ nợ là đáng kể. |

|

D |

Khoản nợ đã bị vỡ nợ. |

8. Ngân hàng đầu tư (Investment Banking)

8.1. Vai trò

Các ngân hàng đầu tư đóng vai trò trung gian giữa các doanh nghiệp và các nhà cung cấp vốn. Họ không chỉ giúp bán chứng khoán mới mà còn hỗ trợ hợp nhất kinh doanh, đóng vai trò môi giới trên thị trường thứ cấp và giao dịch cho tài khoản của chính họ.

Xác định phương thức phát hành chứng khoán và giá phải trả, phân phối chứng khoán, tư vấn chuyên môn và thực hiện chức năng chứng nhận.

8.2. Xác định giá chào bán

Việc xác định giá chào bán của chứng khoán là rất quan trọng. Đối với một vấn đề thời vụ, giá chào bán có thể được cố định với giá của chứng khoán hiện có, chẳng hạn như giá thị trường của cổ phiếu hoặc lợi suất trái phiếu.

Ví dụ: một đợt phát hành cổ phiếu phổ thông có thể được định giá theo một tỷ lệ nhất định thấp hơn giá đóng cửa vào ngày cuối cùng của thời hạn đăng ký.

8.3. Chi phí phát hành (Flotation costs)

Chi phí phát hành, hoặc chi phí phát hành chứng khoán mới, tương đối thấp hơn đối với các đợt phát hành lớn so với các đợt phát hành nhỏ. Các chi phí này bao gồm:

| Chênh lệch bảo lãnh phát hành | Chênh lệch giữa giá mà người mua trả và số tiền ròng mà tổ chức phát hành nhận được. |

| Chi phí nộp đơn, thuế, phí kế toán và phí luật sư | Do người phát hành chịu. |

| Chi phí gián tiếp do thời gian quản lý dành cho việc phát hành | Do tổ chức phát hành chịu. |

Thông báo về đợt phát hành mới của chứng khoán theo mùa thường dẫn đến giảm giá.

Một đợt chào bán chứng khoán trái mùa (chào bán lần đầu ra công chúng) có xu hướng bị định giá thấp hơn đáng kể so với giá ở thị trường hậu mãi.

Chi phí phát hành có xu hướng lớn hơn đối với cổ phiếu phổ thông so với cổ phiếu ưu đãi và đối với cổ phiếu so với trái phiếu.

8.4. Chứng khoán có kỳ hạn (Seasoned security)

Chứng khoán có kỳ hạn là một công cụ tài chính đã được giao dịch công khai đủ lâu để loại bỏ bất kỳ tác động ngắn hạn nào do việc phát hành lần đầu ra công chúng gây ra.

Chứng khoán trên thị trường châu Âu phải được giao dịch ít nhất 40 ngày để đủ điều kiện là "có kỳ hạn."

9. Chào bán lần đầu ra công chúng (IPO)

9.1. Định nghĩa

Quá trình mà một công ty được tổ chức chặt chẽ phát hành chứng khoán mới ra công chúng được gọi là phát hành ra công chúng. Khi một công ty ra mắt công chúng, nó sẽ phát hành cổ phiếu của mình trên một đợt phát hành mới hoặc thị trường phát hành lần đầu ra công chúng.

Các đợt phát hành cổ phiếu sau này của cùng một công ty là đợt chào bán thứ cấp.

- Trong đợt chào bán thứ cấp pha loãng (chào bán tiếp theo), công ty phát hành cổ phiếu mới để bán ra công chúng. Công ty nhận được tiền thu được và số lượng cổ phiếu đang lưu hành tăng lên. Việc bán lại cổ phiếu từ quỹ của công ty là một đợt chào bán tiếp theo.

- Trong đợt chào bán thứ cấp không pha loãng, các cổ đông hiện tại (ví dụ: người sáng lập, giám đốc điều hành) chào bán cổ phiếu ra thị trường. Công ty không nhận được tiền thu được và số lượng cổ phiếu đang lưu hành không thay đổi.

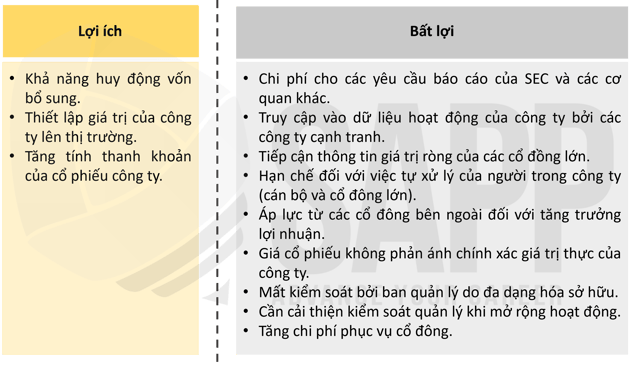

9.2. Lợi ích và bất lợi

III. Bài tập

Question 1

Which of the following financial instruments can be traded in the international foreign exchange market?

| A. | Mortgage bonds. |

| B. | Preferred stocks. |

| C. | Government Treasury bills. |

| D. | Government bonds. |

Answer:

→ The correct answer is (C)

Short-term borrowing or lending in the foreign exchange market (under 1 year). Examples of instruments traded in the foreign exchange market are U.S. Treasury bills, bank acceptances, commercial paper, negotiable certificates of deposit, money market mutual funds, eurodollar time deposits, and consumer credit loans. The capital market deals with stocks and long-term debt instruments.

Answer (A) is incorrect. Mortgage bonds are long-term capital market securities.

Answer (B) is incorrect. Preferred stocks are long-term capital market securities.

Answer (D) is incorrect. Government bonds are long-term capital market securities.

Question 2

The strong form of the Efficient Market Hypothesis (EMH) states that the current market price of a security reflects:

| A. | All publicly available information. |

| B. | All information, whether public or private. |

| C. | No relevant information. |

| D. | Only information found in past price movements. |

Answer:

→ The correct answer is (B).

EMH asserts that stock prices reflect all relevant information, thus the market constantly adjusts to new information. Stock prices are in equilibrium, so investors cannot earn abnormal profits. The strong form of EMH states that all public and private information is immediately reflected in the current market price of securities. Therefore, investors cannot earn abnormal profits.

Answer (A) is incorrect. The strong form of EMH states that only publicly available information is reflected in the current market price.

Answer (C) is incorrect. EMH claims that at least past price movements are reflected in the current market price.

Answer (D) is incorrect. The weak form of EMH states that only past price movements are reflected in the current market price.

Question 3

The semi-strong form of the Efficient Market Hypothesis (EMH) states that the current market price of a security reflects:

| A. | No relevant information. |

| B. | All relevant information. |

| C. | Only information contained in past price movement. |

| D. | Only publicly available information. |

Answer:

→ The correct answer is (D).

According to the EMH, stock prices are in equilibrium and investors cannot earn abnormal profits, meaning profits that exceed their investment risk. The semi-strong form of EMH assumes that the current market price reflects all publicly available information. However, investors with insider information can still earn abnormal profits.

Answer (A) is incorrect. EMH claims that current prices at least reflect information contained in past price movements.

Answer (B) is incorrect. The strong form of EMH states that current market prices reflect all relevant information, including insider information.

Answer (C) is incorrect. The weak form of EMH states that current market prices only reflect information contained in past price movements.

Question 4

The credit ratings of Moody's and Standard & Poor's depend on:

| A. | Probability of default. |

| B. | Company's scale. |

| C. | Company's scale and type of issue. |

| D. | Industry of the company. |

Answer:

→ The correct answer is (A).

Credit ratings are based on the probability of default and the protection provided to investors in case of default.

Answer (B) is incorrect. The company's scale is related to how much it is affected by the probability of default.

Answer (C) is incorrect. The company's scale and type of issue are only relevant to the extent that they are influenced by the probability of default.

Answer (D) is incorrect. The industry of the company is only relevant to the extent that it is affected by the probability of default.