I. Mục tiêu

- Thể hiện sự hiểu biết về việc sử dụng các tiêu chuẩn chi phí trong lập ngân sách

- Phân biệt giữa các tiêu chuẩn lý tưởng (lý thuyết) (ideal (theoretical) standards) và các tiêu chuẩn có thể thực hiện được (thực tế) (attainable (practical) standards)

- Phân biệt giữa các tiêu chuẩn có thẩm quyền (authoritative standards) và các tiêu chuẩn có sự tham gia (participative standards)

- Hiểu về các kỹ thuật được sử dụng để phát triển các tiêu chuẩn (developing standards) như phân tích hoạt động và sử dụng dữ liệu quá khứ

- Thảo luận về tầm quan trọng của một chính sách cho phép sửa đổi ngân sách phù hợp với tác động của những thay đổi đáng kể trong giả định ngân sách

II. Nội dung

1. Tác dụng của các tiêu chuẩn về chi phí (Cost standards)

a. Định nghĩa

Chi phí tiêu chuẩn là những kỳ vọng được xác định trước (re-determined expectations) về chi phí của một đơn vị đầu vào, một đơn vị đầu ra hoặc một hoạt động nhất định.

Chi phí tiêu chuẩn = đầu vào tiêu chuẩn x giá tiêu chuẩn

(Standard costs = standard input x standard price)

Về cơ bản, bảng chi phí tiêu chuẩn là một “thẻ công thức (recipe card)" chỉ định giá tiêu chuẩn và số lượng tiêu chuẩn để xây dựng một sản phẩm hoặc dịch vụ.

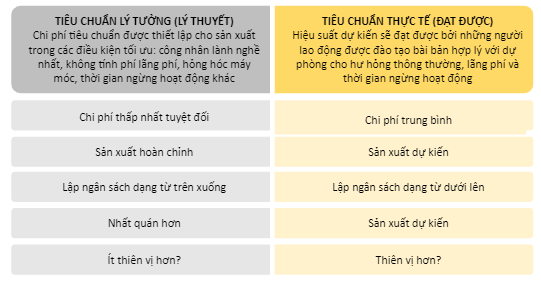

b. Phân biệt 2 loại tiêu chuẩn về chi phí

c. Cách trình bày/Ghi nhận

Một ví dụ về bảng chi phí có thể được trình bày như dưới đây:

|

Số lượng đầu vào |

Chi phí cho mỗi đầu vào |

Chi phí cho mỗi đơn vị |

|

|

Vật liệu trực tiếp |

0.80 pounds |

$13.50 per pound |

$10.80 |

|

Lao Động Trực Tiếp (DL) |

2.00 hours |

$24.00 per hours |

$48.00 |

|

Chi phí biến động |

2.00 hours |

$9.50 per DL hours |

$19.00 |

|

Chi phí cố định |

2.00 hours |

$15.80 per DL hours |

$31.60 |

|

Tổng chi phí sản phẩm |

|

|

$109.40 |

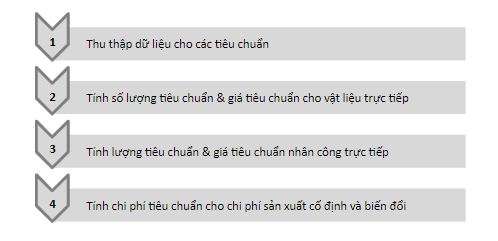

2. Quy trình phát triển các tiêu chuẩn (Developing Standards)

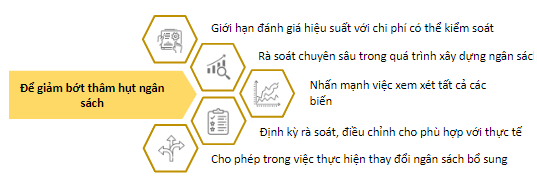

3. Thâm hụt ngân sách (Budgeting Slack)

a. Định nghĩa:

- Sự thâm hụt ngân sách là sự vượt quá (excess) sự tính toán ban đầu của các nguồn lực đã được lập ngân sách so với các nguồn lực cần thiết (resources necessary) để đạt được các mục tiêu của tổ chức (achieve organizational goals). Việc thâm hụt này có thể làm giảm (reduce) lợi ích lập kế hoạch của ngân sách (benefits of a budget), vì ngân sách có thể không hoàn toàn chính xác (not entirely accurate).

- Sự thiếu hụt ngân sách được tạo ra bởi các nhà quản lý (managers) giúp thiết lập các tiêu chuẩn chi phí (cost standards). Khi hiệu suất của họ được đánh giá (evaluated) dựa trên cùng tiêu chuẩn chi phí được tính vào ngân sách, cá nhân những người quản lý này sẽ gặp rủi ro (risk) từ các yếu tố bên ngoài có thể tạo ra kết quả bất lợi nằm ngoài tầm kiểm soát của họ (outside of their control).

b. Ví dụ/ Cách ghi nhận:

- Giám đốc sản xuất cho dòng sản phẩm XLT xây dựng ngân sách chi phí cho năm tới.

Ước tính tốt nhất của người quản lý cho tổng ngân sách chi phí sản phẩm là 8,4 triệu đô la.

Mặc dù ngân sách bao gồm kế hoạch tăng chi phí lao động và giá vật liệu, những người quản lý lo ngại rằng ước tính không phản ánh tình huống xấu nhất. - Để phòng ngừa trường hợp chi phí cao hơn ước tính, người quản lý thêm 10 % ngân sách dự phòng vào tổng số và tạo ngân sách 9,24 triệu đô la.

- Bộ đệm 10% (lên tới 840.000 đô la) thể hiện sự thiếu hụt ngân sách, cho phép người quản lý bảo vệ khỏi mọi sự gia tăng không lường trước được. Miễn là chi phí thực tế dưới 9,24 triệu đô la, hiệu suất của người quản lý sẽ được coi là thuận lợi mặc dù chi phí thực tế dự kiến sẽ chỉ là 8,4 triệu đô la.

III. Bài tập

Question 1:

A company uses participative budgeting. In order to more easily meet budgetary goals, the controller underestimates the amount of revenue and overestimates fixed selling and administrative expenses.

This is an example of

A. flexible budgeting.

B. budgetary slack.

C. zero-based budgeting.

D. budgetary variance.

Answer:

Choice "B" is correct.

Budgetary slack occurs when a company utilizes a participative budgeting process and the managers involved set easily attainable targets for themselves and their business entities. This can happen for a number of reasons, including job security or meeting goals for bonuses if performance is tied to the achievement of budgeted numbers.

Question 2:

A manager develops direct labor standards for the upcoming fiscal year. Compared with last year's budget, the standard direct labor cost has increased by 5 percent. Reviewing the steps of the budget process.

Which of the following elements is the manager most likely to identify as the cause of the increase?

| A. | The overall product mix has remained consistent, with only minor tweaks to last year's models. |

| B. | Recent upgrades of production equipment have increased speeds and reduced maintenance costs. |

| C. | An increase in staff turnover and a tight labor market resulted in newer workers replacing older, more experienced workers. |

| D. | New workers joining the company are paid a lower hourly salary based on the average years of experience than those who have left. |

Answer:

Choice "C" is correct.

A participatory budget system involves the individuals who will be held accountable for meeting budget targets in the overall budget process.

From top management to nonsupervisory employees, active participation in the budgeting process from all parties can be highly beneficial to an organization.

With a participatory budget system, it takes time to gain everyone's input and feedback. The more people involved, the longer it takes. Employees working on the budget are not working on products or services.

Choice "A" is incorrect. Involving people directly in budgeting activities they perform will likely lead to more realistic and attainable budget targets.

Choice "B" is incorrect. Employees who are left out of the budget process can become demoralized because they are held to standards they do not help to establish; involving them in the process should help to increase motivation.

Choice "D" is incorrect. Involving employees in the budgeting process helps them understand how their individual and departmental goals align with higher-level, organizational goals.