-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

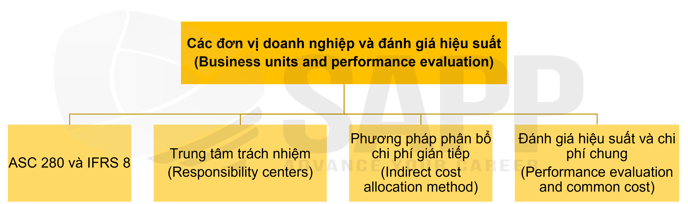

Trong bài học này chúng ta sẽ tìm hiểu về Có bốn loại trung tâm trách nhiệm (responsibility centers) trong cơ cấu quản lý và 2 phương pháp phân bổ chi phí gián tiếp

2. Kế toán trách nhiệm (Responsibility Accounting)

3. Trung tâm trách nhiệm (Responsibility centers)

3.1. Trung tâm chi phí (Cost center)

3.2. Trung tâm doanh thu (Revenue center)

3.3. Trung tâm lợi nhuận (Profit center)

3.4. Trung tâm đầu tư (Investment center)

3.5. Tổng kết trung tâm trách nhiệm

4. Phân loại chi phí (Costs classification)

4.1. Liên quan đến khả năng kiểm soát (Controllability)

4.2. Liên quan đến chi phí cấu thành sản phẩm (Cost Object)

5. Phân bổ chi phí (Cost Allocation)

5.1. Phương pháp phân bổ chi phí độc lập (Stand-alone method)

5.2. Phương pháp phân bổ chi phí gia tăng (Incremental method)

6. Đánh giá hiệu suất và chi phí chung (Performance Evaluation and Common Costs)

a. Trung tâm chi phí và trung tâm doanh thu (Cost and revenue center)

b. Trung tâm lợi nhuận (Profit center)

c. Báo cáo phân khúc (Segments reporting)

6.2. Đánh giá hiệu suất dựa trên trung tâm đầu tư (Investment center)

a. ROI – Tỉ lệ lợi nhuận ròng (Return on Investment)

b. Thu nhập thặng dư (Residual income)

6.3. Chi phí chung (Common cost)

a. Chi phí trụ sở chính (Headquarter costs)

I. Mục tiêu

- Xác định và giải thích các loại trung tâm trách nhiệm (responsibility centers) khác nhau.

- Đề xuất các trung tâm trách nhiệm thích hợp cho một kịch bản kinh doanh.

- Tính toán lợi nhuận gộp (contribution margin).

- Phân tích báo cáo lợi nhuận gộp (contribution margin report) và đánh giá hiệu suất (evaluate performance).

- Xác định các phân khúc (segments) mà tổ chức đánh giá, bao gồm các dòng sản phẩm, khu vực địa lý hoặc các bộ phận có ý nghĩa khác.

- Xác định các phương pháp phân bổ chi phí chung (allocating common costs) như phân bổ chi phí độc lập (stand-alone cost allocation) và phân bổ chi phí gia tăng (incremental cost allocation).

II. Nội dung

Trong bài học này chúng ta sẽ tìm hiểu về

Có bốn loại trung tâm trách nhiệm (responsibility centers) trong cơ cấu quản lý.

Có 2 phương pháp phân bổ chi phí gián tiếp: phương pháp độc lập (stand-alone cost allocation) và phương pháp gia tăng (stand-alone cost allocation). Tuy nhiên việc phân bổ chi phí gián tiếp là một lựa chọn không khôn ngoan khi tính tới mục đích kiểm soát và đánh giá.

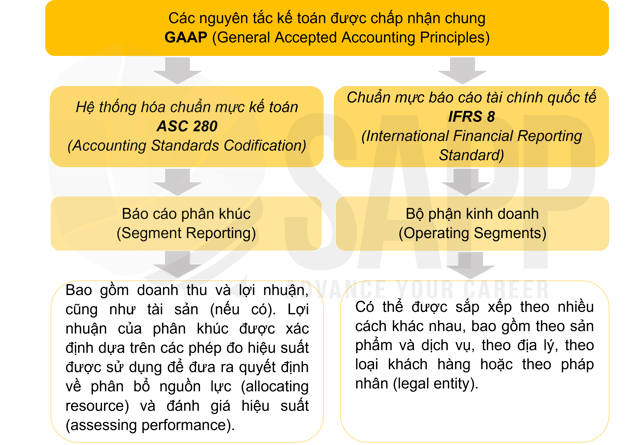

1. ASC 280 và IFRS 8

Khái niệm GAAP cơ bản làm cơ sở cho cả ASC 280 và IFRS 8 để giúp các bộ phận của tổ chức lập kế hoạch, kiểm soát và đánh giá theo một mẫu nhất quán với cấu trúc báo cáo mà ban quản lý điều hành sử dụng cho tổ chức.

Lưu ý: Các bộ phận (segments) được định nghĩa là các đơn vị kinh doanh báo cáo trực tiếp cho người ra quyết định điều hành chính (CODM). CODM có thể là chủ tịch công ty, giám đốc điều hành, giám đốc vận hành hoặc thậm chí là một ủy ban điều hành.

2. Kế toán trách nhiệm (Responsibility Accounting)

Kế toán trách nhiệm (Responsibility Accounting) là một hệ thống trong đó các nhà quản lý được chỉ định và chịu trách nhiệm về các chi phí, doanh thu và/hoặc tài sản nhất định.

Các công ty thường giảm thiểu số lượng bộ phận nội bộ (segments) để giảm thiểu số lượng báo cáo. Tuy nhiên, các tổ chức lớn lại có xu hướng phân chia nội bộ thành nhiều bộ phận kinh doanh (business units) và báo cáo thông qua nhiều cấp quản lý.

Trách nhiệm quản lý cùng csố dư dảm phíác biện pháp và khuyến khích (incentives) thích hợp giúp quản lý hoạt động doanh nghiệp hiệu quả.

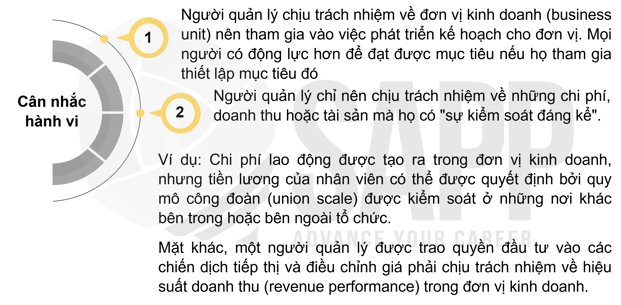

Có hai loại cân nhắc hành vi quan trọng khi giao trách nhiệm cho các nhà quản lý.

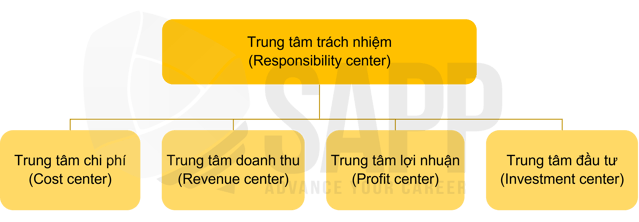

3. Trung tâm trách nhiệm (Responsibility centers)

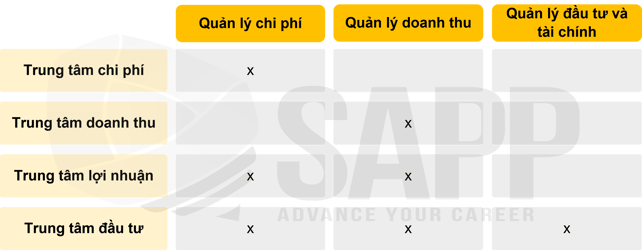

Các trung tâm trách nhiệm thường được phân chia thành bốn loại.

Các biện pháp thực hiện và khuyến khích được sử dụng để quản lý các trung tâm trách nhiệm phải phù hợp với tính chất cụ thể của từng trung tâm.

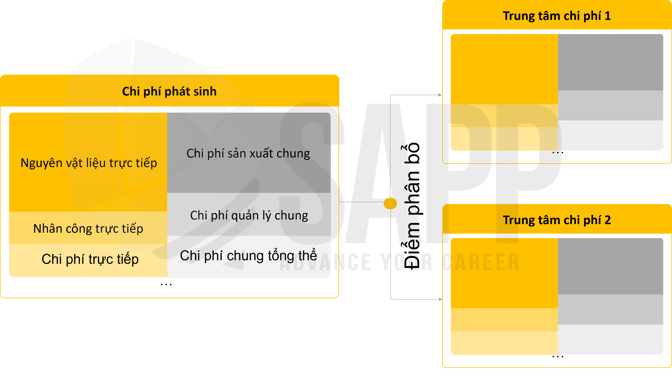

3.1. Trung tâm chi phí (Cost center)Trung tâm chi phí là bất kỳ đơn vị tổ chức nào mà người quản lý của đơn vị đó chỉ kiểm soát các chi phí phát sinh (costs incurred).

Người quản lý của một trung tâm chi phí không có trách nhiệm đối với doanh thu hoặc tài sản, vì doanh thu không được tạo ra ở trung tâm hoặc vì doanh thu và tài sản nằm dưới sự kiểm soát của người khác.

Các trung tâm chi phí đang thu thập các vị trí cho chi phí trước khi chúng được phân bổ (allocate) tiếp vào các đơn vị chi phí (cost units):

3.2. Trung tâm doanh thu (Revenue center)

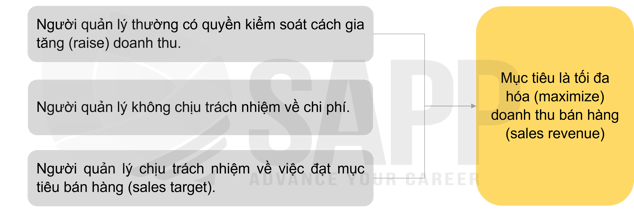

Nếu một đơn vị kinh doanh được thành lập để tập trung hoàn toàn vào việc tạo ra doanh số bán hàng (sales) và doanh thu (revenue), mà không chịu bất kỳ trách nhiệm nào về chi phí, thì đơn vị đó sẽ được chỉ định là trung tâm doanh thu.

Đây không phải là một loại đơn vị kinh doanh phổ biến, nhưng việc chỉ định như vậy thể hiện khái niệm rằng trung tâm trách nhiệm chỉ chịu trách nhiệm về chi phí, doanh thu và/hoặc tài sản mà nó có quyền kiểm soát đáng kể.

Các đặc điểm của trung tâm doanh thu:

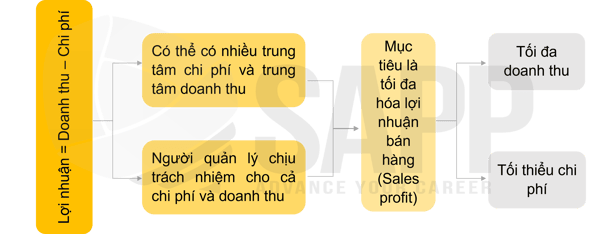

3.3. Trung tâm lợi nhuận (Profit center)

Người quản lý trung tâm lợi nhuận có trách nhiệm với cả chi phí và doanh thu.

Trung tâm lợi nhuận thường nằm ở bộ phận cấp cao hơn trong tổ chức so với trung tâm chi phí.

Các đặc điểm của trung tâm lợi nhuận:

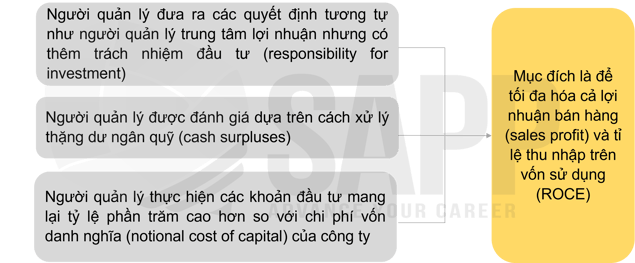

3.4. Trung tâm đầu tư (Investment center)

Trung tâm đầu tư có trách nhiệm chính là quản lý các tài sản tạo ra (generate) doanh thu và chi phí tiêu thụ (consume costs) cho đơn vị kinh doanh.

Nếu người quản lý được giao trách nhiệm đưa ra quyết định liên quan đến việc mua (purchase), triển khai (deployment) và ngừng sử dụng (retirement) tài sản được sử dụng trong đơn vị kinh doanh của mình, thì đơn vị đó được mô tả là trung tâm đầu tư và các biện pháp thực hiện theo định hướng đầu tư (investment-oriented) được sử dụng tương ứng.

Các đặc điểm của trung tâm đầu tư

3.5. Tổng kết trung tâm trách nhiệm

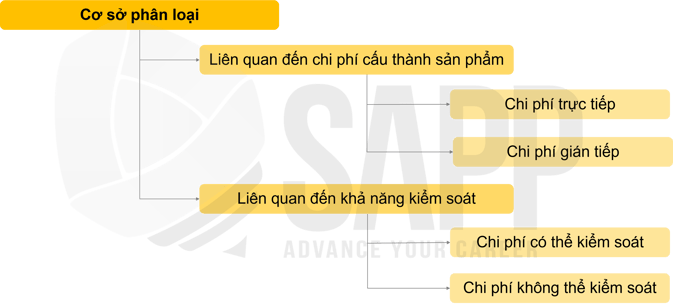

4. Phân loại chi phí (Costs classification)

2 trong số các loại cơ sở phân loại chi phí bao gồm:

-

- Chi phí liên quan đến chi phí cấu thành sản phẩm (Cost Object) được chia thành chi phí trực tiếp (direct costs) và chi phí gián tiếp (indirect costs).

- Chi phí liên quan đến khả năng kiểm soát (Controllability) của người quản lý được chia thành chi phí có thể kiểm soát (controllable costs) và chi phí không thể kiểm soát (uncontrollable costs).

4.1. Liên quan đến khả năng kiểm soát (Controllability)

Chi phí có thể kiểm soát (controllable costs) là các chi phí mà người quản lý đơn vị kinh doanh có thể tạo ảnh hưởng hoặc kiểm soát đáng kể. Những chi phí này nên được sử dụng để đánh giá hiệu suất (performance) của người quản lý hoặc nhóm quản lý.

Ví dụ:

Một công nhân làm việc trong nhà máy có thể không kiểm soát được bất kỳ khoản chi tiêu nào của công ty. Người giám sát của anh ấy có thể kiểm soát thời điểm đặt hàng cung cấp, thời điểm bảo trì thiết bị được thực hiện và thời gian làm thêm giờ của công nhân sàn. Đối với những người giám sát, những chi phí này có thể kiểm soát được bởi vì họ có quyền lực và thẩm quyền để tác động đến chúng.

Người giám sát thường không có quyền ảnh hưởng đến việc mua thiết bị, mua lại tòa nhà hoặc sáp nhập doanh nghiệp. Quản lý cấp cao kiểm soát các chi phí này bởi vì họ đưa ra các quyết định kinh doanh ở cấp độ này của tổ chức.

Chi phí không thể kiểm soát (uncontrollable costs) là những chi phí mà người quản lý không thể dự đoán chính xác mức phát sinh của nó trong kỳ hoặc không có đủ thẩm quyền để ra quyết định về loại chi phí này.

Ví dụ:

Một người quản lý điều hành một bộ phận trong nhà máy không có quyền kiểm soát đối với bảo hiểm trách nhiệm mà công ty mua. Nếu một số tai nạn xảy ra trong công ty và việc phát hành trách nhiệm pháp lý tăng lên, thì người quản lý không nên bị phạt vì chi phí tăng lên. Các giám đốc điều hành cấp cao hơn thường thiết lập chính sách bảo hiểm này, vì vậy người quản lý nhà máy không có quyền kiểm soát nó.

4.2. Liên quan đến chi phí cấu thành sản phẩm (Cost Object)

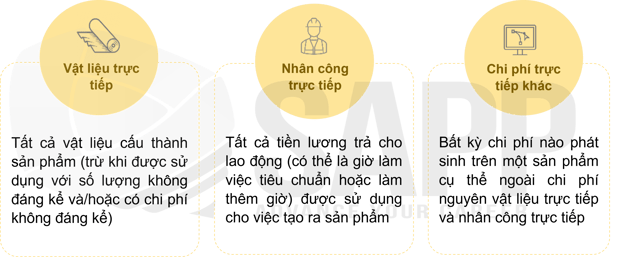

Chi phí trực tiếp (direct cost) là những chi phí có thể được xác định đầy đủ đối với sản phẩm, dịch vụ hoặc bộ phận đang được tính chi phí.

Ví dụ:

Chi phí trực tiếp liên quan đến một chiếc áo sơ mi được sản xuất bởi một công ty quần áo sẽ là:

-

- Nguyên vật liệu trực tiếp: vải may áo sơ mi.

- Lao động trực tiếp: tiền lương của công nhân khâu vải để làm áo sơ mi.

- Chi phí trực tiếp: tiền bản quyền trả cho nhà thiết kế.

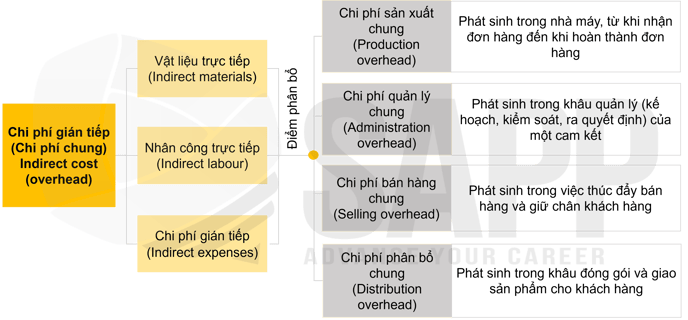

Chi phí gián tiếp (indirect costs) (chi phí chung - overheads) là chi phí phát sinh trong quá trình tạo ra một sản phẩm, cung cấp một dịch vụ nhưng không thể xác định được một cách trực tiếp và đầy đủ cho sản phẩm hoặc dịch vụ đó.

Chi phí gián tiếp có 3 loại chính là chi phí nguyên vật liệu gián tiếp, chi phí nhân công gián tiếp và chi phí gián tiếp và được phân bổ cho một số loại chi phí như sau:

5. Phân bổ chi phí (Cost Allocation)

Để đảm bảo hoạt động của doanh nghiệp và các bộ phận kinh doanh, chi phí gián tiếp (indirect cost) thường được xác định và phân loại trực tiếp vào một đơn vị chi phí hay trung tâm chi phí (cost center). Đó là quá trình phân bổ chi phí (Cost Allocation).

Các phương pháp phân bổ chi phí cần được áp dụng nhất quán (consistently) (từ năm này sang năm khác) bằng cách sử dụng các phương pháp đại diện cho thông lệ chung của ngành (general industry practices).

Các phương pháp phân bổ chi phí thường tuân theo phương pháp độc lập (stand-alone method) hoặc phương pháp gia tăng (incremental method).

5.1. Phương pháp phân bổ chi phí độc lập (Stand-alone method)

Phân bổ chi phí độc lập xác định cơ sở hoạt động chung (common base of activity) (ví dụ: tiền doanh thu, số lượng nhân viên, đơn vị sản xuất, v.v.) để phân bổ chi phí gián tiếp theo tỷ lệ (proportionally).

Phương pháp phân bổ chi phí độc lập được dựa trên doanh thu của từng đơn vị kinh doanh.

Ví dụ:

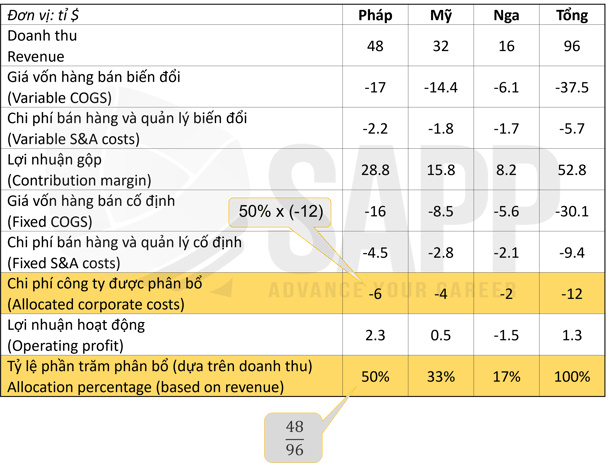

Giả sử rằng công ty Taurus Table cần phân bổ $12 tỷ cho ba hoạt động của mình ở Pháp, Hoa Kỳ và Nga.

Yêu cầu: Phân bổ 12 tỷ đô la dựa trên doanh thu.

|

Đơn vị: tỉ $ |

Pháp |

Mỹ |

Nga |

Tổng |

|

Doanh thu Revenue |

48 |

32 |

16 |

96 |

|

Giá vốn hàng bán biến đổi (Variable COGS) |

-17 |

-14.4 |

-6.1 |

-37.5 |

|

Chi phí bán hàng và quản lý biến đổi (Variable S&A costs) |

-2.2 |

-1.8 |

-1.7 |

-5.7 |

|

Lợi nhuận gộp (Contribution margin) |

28.8 |

15.8 |

8.2 |

52.8 |

|

Giá vốn hàng bán cố định (Fixed COGS) |

-16 |

-8.5 |

-5.6 |

-30.1 |

|

Chi phí bán hàng và quản lý cố định (Fixed S&A costs) |

-4.5 |

-2.8 |

-2.1 |

-9.4 |

|

Chi phí công ty được phân bổ (Allocated corporate costs) |

|

|

|

-12 |

|

Lợi nhuận hoạt động (Operating profit) |

2.3 |

0.5 |

-1.5 |

1.3 |

|

Tỷ lệ phần trăm phân bổ (dựa trên doanh thu) Allocation percentage (based on revenue) |

|

|

|

100% |

Lời giải

Lấy doanh thu của từng khu vực chia cho tổng doanh thu để tìm ra tỉ lệ phần trăm phân bổ (Allocation percentage).

Lấy tỉ lệ phần trăm phân bổ nhân với tổng chi phí được phân bổ để tìm ra chi phí được phân bổ cho từng khu vực.

5.2. Phương pháp phân bổ chi phí gia tăng (Incremental method)

Khái niệm cơ bản làm cơ sở cho phương pháp phân bổ chi phí gia tăng là xác định sự thay đổi chi phí gián tiếp (chi phí chung) (indirect (common) costs) tại thời điểm mà mỗi đơn vị kinh doanh được thành lập trong tổ chức.

Phương pháp phân bổ chi phí gia tăng xếp hạng các đơn vị theo quy mô của chúng hoặc trên một số cơ sở tương tự. Đơn vị lớn nhất được gọi là đơn vị chính (primary party). Nếu đơn vị chính là đơn vị duy nhất thì chi phí được tính sẽ là chi phí của đơn vị đó.

Chi phí còn lại được phân bổ cho một hoặc nhiều đơn vị khác, được gọi là các đơn vị gia tăng (incremental parties).

Hiệu quả của phương pháp gia tăng là đơn vị chính chịu tất cả các chi phí chung cố định (fixed common costs) cộng với phân bổ chi phí chung biến đổi (variable common costs), trong khi các đơn vị gia tăng chỉ chịu phân bổ chi phí chung biến đổi.

Ví dụ:

$8 tỷ chi phí công ty được phân bổ cho đơn vị ở Pháp dựa trên quy mô xấp xỉ chi phí công ty được thành lập với trung tâm hoạt động duy nhất là Nhật Bản. Sau đó, khi các Hoạt động tại Hoa Kỳ được thêm vào, chi phí của công ty đã tăng thêm $3,5 tỷ. Gần đây, khi hoạt động tại Nga bắt đầu, chi phí của công ty Taurus tăng rất ít, khoảng $0,5 tỷ.

|

Đơn vị: tỉ $ |

Pháp |

Mỹ |

Nga |

Tổng |

|

Doanh thu (Revenue) |

48 |

32 |

16 |

96 |

|

Giá vốn hàng bán biến đổi (Variable COGS) |

-17 |

-14.4 |

-6.1 |

-37.5 |

|

Chi phí bán hàng và quản lý biến đổi (Variable S&A costs) |

-2.2 |

-1.8 |

-1.7 |

-5.7 |

|

Lợi nhuận gộp (Contribution margin) |

28.8 |

15.8 |

8.2 |

52.8 |

|

Giá vốn hàng bán cố định (Fixed COGS) |

-16 |

-8.5 |

-5.6 |

-30.1 |

|

Chi phí bán hàng và quản lý cố định (Fixed S&A costs) |

-4.5 |

-2.8 |

-2.1 |

-9.4 |

|

Chi phí công ty được phân bổ (Allocated corporate costs) |

-8 |

-3.5 |

-0.5 |

-12 |

|

Lợi nhuận hoạt động (Operating profit) |

0.3 |

1 |

0 |

1.3 |

Vấn đề với phương pháp này là các đơn vị kinh doanh được thêm vào gần đây được hưởng lợi từ việc các đơn vị trước đó trả phần lớn chi phí cho các dịch vụ chia sẻ của công ty – kết quả này có thể không đại diện cho giá trị của các dịch vụ được chia sẻ mà mỗi đơn vị kinh doanh thực sự nhận được.

6. Đánh giá hiệu suất và chi phí chung (Performance Evaluation and Common Costs)

Mỗi trung tâm trách nhiệm được cấu trúc sao cho một nhóm hoạt động hợp lý nằm dưới sự chỉ đạo của một người quản lý duy nhất.

Các biện pháp đo lường hiệu suất giúp người quản lý có quyền hạn và trách nhiệm quản lý bộ phận của mình.

Đánh giá hiệu suất được dựa trên các trung tâm trách nhiệm.

6.1. Đánh giá hiệu suất dựa trên trung tâm chi phí, doanh thu và lợi nhuận (Báo cáo lợi nhuận gộp – Contribution margin reporting)

a. Trung tâm chi phí và trung tâm doanh thu (Cost and revenue center)

Do các nhà quản lý của các trung tâm chi phí và doanh thu chỉ có thể ảnh hưởng (influence) đến một loại yếu tố (factor), nên phân tích biến động là kỹ thuật đo lường hiệu suất phù hợp nhất cho các trung tâm trách nhiệm này.

Để có hiệu quả, thước đo hiệu suất phải dựa trên mối quan hệ nhân quả (cause-and-effect) giữa kết quả (outcome) (hiệu quả - effect) được đo lường và động cơ (driver) (nguyên nhân – cause)) nằm dưới sự kiểm soát của người quản lý.

Thước đo hiệu suất thích hợp cho một trung tâm chi phí hoặc doanh thu không nhất thiết phải là tài chính (financial). Ví dụ nó có thể bao gồm số lượng hóa đơn được xử lý mỗi giờ hoặc tỷ lệ phần trăm lô hàng của khách hàng được hoàn thành chính xác.

b. Trung tâm lợi nhuận (Profit center)

Cách tiếp cận lợi nhuận gộp để báo cáo (contribution margin reporting) (trái ngược với cách tiếp cận báo cáo tài chính) cực kỳ hữu ích trong việc đo lường hiệu suất cho các trung tâm lợi nhuận.

Cách tiếp cận lợi nhuận gộp (contribution margin) tách biệt tác động của chi phí biến đổi và chi phí cố định. Do đó, nó làm nổi bật tác động của các lựa chọn của người quản lý liên quan đến việc cải thiện lợi nhuận gộp.

c. Báo cáo phân khúc (Segments reporting)

Phân khúc (segment) là một dòng sản phẩm, khu vực địa lý hoặc đơn vị con có ý nghĩa khác của tổ chức.

Báo cáo lợi nhuận gộp cực kỳ hữu ích cho việc ra quyết định của người quản lý. Khi xác định xem có nên loại bỏ một sản phẩm hoặc khách hàng hay không, yếu tố quyết định là liệu sản phẩm hoặc khách hàng đó có tạo ra đủ lợi nhuận gộp để trang trải chi phí cố định hay không.

6.2. Đánh giá hiệu suất dựa trên trung tâm đầu tư (Investment center)Các phép đo hiệu suất cho các trung tâm đầu tư cho thấy người quản lý đang triển khai vốn hiệu quả như thế nào để tạo ra thu nhập cho tổ chức.

Do đó, hầu hết các thước đo hiệu suất có liên quan đến các nguồn lực của trung tâm (bảng cân đối kế toán) với thu nhập của nó (báo cáo thu nhập).

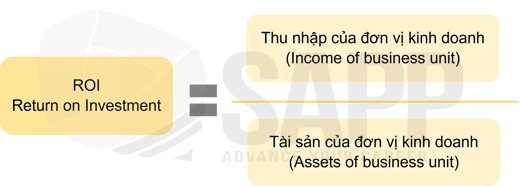

a. ROI – Tỉ lệ lợi nhuận ròng (Return on Investment)

ROI là một trong hai thước đo hiệu suất được sử dụng rộng rãi nhất cho một trung tâm đầu tư. Những thước đo này cho phép nhà đầu tư đánh giá mức độ hiệu quả của việc quản lý sử dụng tài sản để thu được lợi nhuận.

Thu nhập (income) có nghĩa là thu nhập hoạt động trừ khi có ghi chú khác. Thu nhập hoạt động (operating income) được gọi là lợi nhuận trước thuế và lãi – EBIT (Earning before interest and taxes).

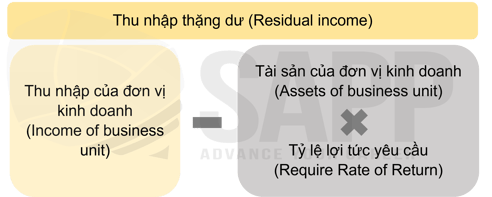

b. Thu nhập thặng dư (Residual income)

Thu nhập thặng dư là một biến thể của ROI, nó đo lường hiệu suất bằng đồng đô la thay vì theo tỷ lệ phần trăm hoàn vốn (percentage return).

Thu nhập thặng dư là một cải tiến quan trọng của khái niệm ROI vì nó buộc các nhà quản lý đơn vị kinh doanh (business unit) phải xem xét chi phí cơ hội (opportunity cost) của vốn (capital). Chi phí cơ hội thể hiện lợi nhuận (return) từ khoản đầu tư thay thế (alternative investment) tốt nhất có rủi ro tương tự sẽ được tạo ra (generated) nếu ban quản lý đã đầu tư.

6.3. Chi phí chung (Common cost)

Chi phí chung là chi phí của sản phẩm, hoạt động, cơ sở vật chất, dịch vụ hoặc hoạt động được chia sẻ bởi hai hoặc nhiều đối tượng chi phí. Nó có thể được phân bổ tùy ý (arbitrary allocation).

Hành động của đối tượng chi phí (cost objects) có mối quan hệ trực tiếp với chi phí chung.

Mối quan hệ này thúc đẩy sự chấp nhận việc phân bổ của các nhà quản lý.

a. Chi phí trụ sở chính (Headquarter costs)

Một vấn đề dai dẳng trong các tổ chức lớn là việc xử lý chi phí trụ sở chính và các chi phí hỗ trợ trung tâm (central support) khác. Chi phí như vậy thường xuyên được phân bổ.

Việc phân bổ nhắc nhở các nhà quản lý về sự tồn tại của chi phí hỗ trợ và họ sẽ phải chịu các chi phí này nếu hoạt động độc lập. Đồng thời thu nhập (earnings) từ trung tâm lợi nhuận (profits center) cũng phải trang trải một số chi phí hỗ trợ.

Các phòng ban hoặc bộ phận nên được khuyến khích sử dụng các dịch vụ hỗ trợ trung tâm một cách thích hợp và các nhà quản lý có thể gián tiếp kiềm chế nó.

b. Phân bố tùy ý (arbitrary allocation)

-

- Ảnh hưởng của phân bổ tùy ý

Tinh thần của các nhà quản lý có thể bị ảnh hưởng khi phân bổ làm giảm kết quả hoạt động.

Xung đột rối loạn chức năng (Dysfunctional conflict) có thể nảy sinh giữa các nhà quản lý khi chi phí do người này kiểm soát được phân bổ cho người khác.

Sự phẫn nộ có thể xảy ra nếu việc phân bổ chi phí được cho là tùy tiện hoặc không công bằng.

-

- Lựa chọn thay thế

Một giải pháp thay thế được ưu tiên là cấp ngân sách một số tiền lợi nhuận gộp nhất định mà mỗi trung tâm trách nhiệm kiếm được cho quản lý trung tâm dựa trên thương lượng

Mục tiêu là để mỗi đơn vị tự coi mình là người đóng góp vào sự thành công tổng thể thay vì chịu gánh nặng (weight) (chi phí - cost) của quản lý trung tâm.

Sau đó, quản lý trung tâm có thể đưa ra quyết định mở rộng (expand), thoái vốn (divest) hay đóng cửa các trung tâm trách nhiệm.

c. Cách tính toán

Hai cách tiếp cận cụ thể để phân bổ chi phí chung (common cost) đang được sử dụng chung.

-

- Theo phương pháp độc lập (stand-alone method), chi phí chung được phân bổ cho từng đối tượng chi phí theo tỷ lệ tương ứng (proportionate basis).

- Theo phương pháp cộng dồn (incremental method), các đối tượng chi phí được sắp xếp theo thứ tự giảm dần theo tổng chi phí theo dõi (total traceable cost) và chi phí chung được phân bổ theo số lượng (amount) của từng đối tượng.

Ví dụ:

Yêu cầu: Đánh giá hiệu quả hoạt động của công ty Taurus Table.

Đơn vị công ty tại Nga đang báo cáo khoản lỗ $-15 triệu. Dựa trên báo cáo hiệu suất này, các nhà quản lý hoặc giám đốc điều hành của Công ty Taurus Table có thể kết luận rằng lợi nhuận của công ty sẽ tăng từ $1,5 tỷ lên $2,7 tỷ nếu các Nga bị loại bỏ khỏi hoạt động kinh doanh.

Tuy nhiên, nếu $12 tỷ chi phí doanh nghiệp thực sự là gián tiếp, thì hoạt động kinh doanh trong ba hoạt động (Pháp, Mỹ và Nga) sẽ không ảnh hưởng trực tiếp đến các chi phí này và báo cáo kết quả hoạt động năm tới khi không có đơn vị tại Nga có thể như sau (giả sử tất cả các khoản doanh thu và chi phí khác không thay đổi so với năm trước):

|

Đơn vị: tỉ $ |

Pháp |

Mỹ |

Tổng |

|

Doanh thu (Revenue) |

48 |

32 |

80 |

|

Giá vốn hàng bán biến đổi (Variable COGS) |

-17 |

-14.4 |

-31.4 |

|

Chi phí bán hàng và quản lý biến đổi (Variable S&A costs) |

-2.2 |

-1.8 |

-4 |

|

Lợi nhuận gộp (Contribution margin) |

28.8 |

15.8 |

44.6 |

|

Giá vốn hàng bán cố định (Fixed COGS) |

-16 |

-8.5 |

-24.5 |

|

Chi phí bán hàng và quản lý cố định (Fixed S&A costs) |

-4.5 |

-2.8 |

-7.3 |

|

Chi phí công ty được phân bổ (Allocated corporate costs) |

-7.2 |

-4.8 |

-12 |

|

Lợi nhuận hoạt động (Operating profit) |

1.1 |

-0.3 |

0.8 |

|

Tỷ lệ phần trăm phân bổ (dựa trên doanh thu) Allocation percentage (based on revenue) |

|

|

100% |

Lưu ý rằng chi phí doanh nghiệp trong báo cáo trên vẫn ở mức $12 tỉ và tiếp tục được phân bổ trên cơ sở doanh thu cho các hoạt động còn lại. Cũng lưu ý rằng lợi nhuận hoạt động không tăng lên $12,7 tỷ mà giảm $0,5 triệu xuống $0,8 tỷ.

Quan trọng nhất, hãy lưu ý rằng đơn vị tại Hoa Kỳ hiện đang báo cáo khoản lỗ $-0,3 tỷ. Nếu bây giờ đội ngũ quản lý quyết định loại bỏ Hoa Kỳ và nếu chi phí công ty tiếp tục được phân bổ gián tiếp cho hai đơn vị kinh doanh này, thì kết quả của việc loại bỏ Hoa Kỳ sẽ là thảm họa (tức là có tác động chết người) đối với lợi nhuận.

Vấn đề cơ bản với việc phân bổ chi phí gián tiếp là theo định nghĩa, không có mối quan hệ trực tiếp nào giữa các chi phí này và các đơn vị kinh doanh mà chúng được chỉ định. Các quy định bên ngoài có thể yêu cầu thực hiện phân bổ, nhưng những quy định đó không quy định các thông lệ kế toán nội bộ hỗ trợ cho việc ra quyết định nội bộ.

Ngoài ra, công ty Taurus có thể xác định không phân bổ chi phí gián tiếp cho các đơn vị kinh doanh phụ khi xây dựng báo cáo hiệu suất để ra quyết định nội bộ. Phương pháp quản lý này sẽ dẫn đến báo cáo hiệu suất dưới đây cho ba trung tâm hoạt động.

|

Đơn vị: tỉ $ |

Pháp |

Mỹ |

Nga |

Tổng |

|

Doanh thu (Revenue) |

48 |

32 |

16 |

96 |

|

Giá vốn hàng bán biến đổi (Variable COGS) |

-17 |

-14.4 |

-6.1 |

-37.5 |

|

Chi phí bán hàng và quản lý biến đổi (Variable S&A costs) |

-2.2 |

-1.8 |

-1.7 |

-5.7 |

|

Lợi nhuận gộp (Contribution margin) |

28.8 |

15.8 |

8.2 |

52.8 |

|

Giá vốn hàng bán cố định (Fixed COGS) |

-16 |

-8.5 |

-5.6 |

-30.1 |

|

Chi phí bán hàng và quản lý cố định (Fixed S&A costs) |

-4.5 |

-2.8 |

-2.1 |

-9.4 |

|

Lợi nhuận phân khúc (Segment margin) |

8.3 |

4.5 |

0.5 |

13.3 |

|

Chi phí doanh nghiệp (Corporate costs) |

|

|

|

-12 |

|

Lợi nhuận hoạt đông (Operating profit) |

|

|

|

1.3 |

Lưu ý rằng báo cáo lãi & lỗ hoạt động này làm nổi bật giá trị tài chính do mỗi trung tâm hoạt động trực tiếp tạo ra. $12 tỉ trong chi phí công ty không được phân bổ cho các hoạt động nhưng được báo cáo trong cột Tổng cho công ty Taurus. Cách tiếp cận này chỉ ra rằng chi phí doanh nghiệp $12 tỉ là gián tiếp cho ba trung tâm hoạt động nhưng là chi phí trực tiếp.

Quan trọng hơn, báo cáo này giải đáp bí ẩn về lý do tại sao lợi nhuận bị giảm $0,5 tỷ nếu đơn vị tại Nga bị hủy bỏ. Một dòng báo cáo mới đã được thêm vào ở trên, đó là tỷ suất lợi nhuận của phân khúc. Con số mới này báo cáo về lợi nhuận (hoặc lỗ) "thật" được tạo ra trực tiếp bởi mỗi đơn vị kinh doanh. Đơn vị tại Nga đang tạo ra $0,5 tỷ lợi nhuận của phân khúc. Giá trị đó bị mất nếu đơn vị kinh doanh này bị loại bỏ.

III. Bài tập

Each of the following statements concerning the incremental cost allocation method is incorrect, except:

A. The incremental cost allocation method is more susceptible to manipulation than the stand-alone cost allocation method.

B. The incremental cost allocation method is harder to implement than the stand-alone cost allocation method.

C. The incremental cost allocation method allocates common costs to users based on their relative use of the resource.

D. The incremental cost allocation method requires the organization to designate one user as the primary user.

Answer:

→ The answer is choice C

A is incorrect. Allocation results are more susceptible to manipulation under the incremental allocation method.

B is incorrect. Under the incremental allocation method, users need to be designated as either primary or incremental users and costs that are added by a particular user are allocated only to that user. On the other hand, the only information that is needed to implement the stand-alone allocation method is the number of resources used by each user. The incremental allocation method is harder to implement than the stand-alone allocation method.

C is correct. Common costs can be allocated using stand-alone allocation or incremental allocation. Costs are allocated to users based on their relative use of the resource under the stand-alone allocation method, not the incremental allocation method.

D is incorrect. The incremental allocation method allocates costs to users based on whether they are primary or incremental users which means that one user is designated as the primary user and the others are incremental users.