-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Phân tích cận biên dựa trên khả năng cốt lõi để xác định các chi phí và doanh thu có liên quan trong quá trình đưa ra quyết định và tránh bị nhầm lẫn bởi các chi phí và doanh thu không liên quan để áp dụng vào các quyết định kinh doanh...

1. Các yếu tố liên quan và không liên quan

a. Chi phí có liên quan (Revelant costs)

b. Chi phí không liên quan (Irrelevant costs)

2. Phân tích cận biên (Marginal analysis)

2.1. Cách xác định chi phí cận biên và doanh thu cận biên

2.2. Các yếu tố định tính ảnh hưởng tới phân tích cận biên

3. Tác động của thuế thu nhập đối với việc ra quyết định

4. Các phương án quyết định kinh doanh

4.1. Đơn hàng đặc biệt (Special orders)

4.2. Tự sản xuất hoặc mua ngoài (Make or buy)

4.3. Bán nguyên trạng hoặc xử lý thêm (Sell as is or process further)

I. Mục tiêu

- Xác định và tính toán các chi phí liên quan (relevant costs) hoặc chi phí chênh lệch (differential costs)

- Sử dụng phân tích cận biên (marginal analysis) cho các quyết định kinh doanh.

- Tìm hiểu về tác động của thuế thu nhập (income taxes) đối với phân tích cận biên.

- Tính toán các tác động của các quyết định kinh doanh đối với thu nhập hoạt động (operating income).

- Xác định những ảnh hưởng của sự thay đổi công suất (capacity) đối với các quyết định sản xuất.

- Xác định và mô tả các yếu tố định tính (qualitative factors) trong quyết định mua hoặc bán.

II. Nội dung

Để đưa ra các quyết định kinh doanh liên quan đến các hoạt động của doanh nghiệp, ban quản lý thường phải dựa trên việc phân tích những yếu tố liên quan và không liên quan đến quá trình hoạt động.

Trong bài học này, chúng ta sẽ tìm hiểu về:

- Sự chênh lệch gia tăng về chi phí và doanh thu dựa trên việc đưa ra quyết định kinh doanh.

- Các loại phương án quyết định kinh doanh và tác động của chúng tới thu nhập.

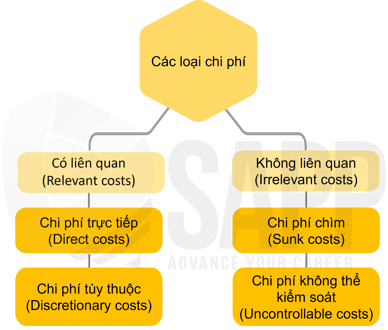

1. Các yếu tố liên quan và không liên quan

Trong quá trình ra quyết định, doanh nghiệp thường tập trung vào phân tích doanh thu và chi phí. Doanh thu và chi phí được sử dụng để phân tích thường là doanh thu và chi phí được tạo ra trong tương lai

Chỉ những chi phí có thể tránh được mới có liên quan đến việc đưa ra quyết định. Chi phí không thể tránh khỏi sẽ không liên quan.

1.1. Doanh thu

Doanh thu được cho là liên quan đến các quyết định kinh doanh khi việc lựa chọn các giải pháp thay thế khiến doanh thu thay đổi.

Nếu doanh thu không tăng thêm hay mất đi khi một quyết định kinh doanh được đưa ra thì doanh thu đó không được coi là doanh thu liên quan.

1.2. Chi phí

Chi phí liên quan đến các quyết định kinh doanh là chi phí bị ảnh hưởng bởi các quyết định kinh doanh sắp được đưa ra. Thông thường chi phí biến đổi thường là chi phí liên quan. Tuy nhiên, khi chi phí thay đổi ngay cả khi không có quyết định kinh doanh nào mới được đưa ra thì nó không phải là chi phí liên quan.

Chi phí cố định thường không liên quan đến quyết định kinh doanh. Tuy nhiên, nó sẽ liên quan khi ban quản lý quyết định thay đổi khối lượng sản xuất hoặc khối lượng bán hàng. Ngay cả khi các quyết định đó không khiến chi phí cố định thay đổi quá nhiều.

Các loại chi phí bao gồm:

a. Chi phí có liên quan (Revelant costs)

-

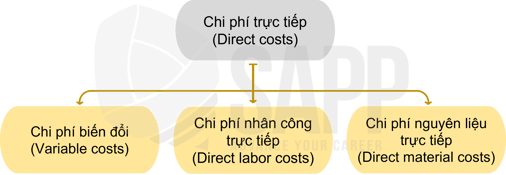

- Chi phí trực tiếp (Direct costs): Là các chi phí liên quan trực tiếp đến sản xuất và bán hàng. Chi phí trực tiếp có thể được xác định hoặc truy tìm đến một đối tượng chi phí nhất định.

Chi phí trực tiếp bao gồm:

-

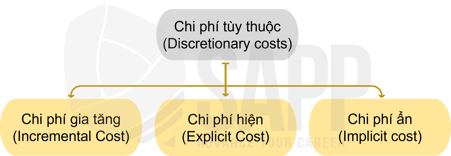

- Chi phí tùy thuộc (Discretionary costs): Là các chi phí phát sinh từ các quyết định ngân sách định kỳ (thường là hàng năm) của ban quản lý để chi tiêu trong các lĩnh vực không liên quan trực tiếp đến sản xuất hoặc bán hàng.

|

Chi phí gia tăng (Incremental Cost) |

Chi phí hiện (Explicit Cost) |

Chi phí ẩn (Implicit cost) |

|

Còn được gọi là chi phí cận biên (Marginal costs). Là chi phí chênh lệch hoặc chi phí bổ sung phát sinh để sản xuất thêm một lượng đơn vị sản phẩm. Chi phí gia tăng là chi phí liên quan và bao gồm tất cả các chi phí biến đổi và mọi chi phí cố định có thể tránh được liên quan đến một quyết định. |

Còn được gọi là chi phí tự trả (out-of-pocket costs) hoặc chi phí đã chi (outlay costs). Là những chi phí yêu cầu giải ngân tiền mặt thực tế. Chi phí hiện được ghi nhận trong hồ sơ kế toán chính thức của công ty, gọi là chi phí kế toán. |

Còn được gọi là chi phí cơ hội (Opportunity costs) hoặc chi phí quy đổi (Imputed costs). Là phần đóng góp vào thu nhập bị mất đi do không sử dụng nguồn lực hạn chế theo cách sử dụng thay thế tốt nhất. Chi phí ẩn không được ghi nhận trong hồ sơ kế toán. |

b. Chi phí không liên quan (Irrelevant costs)

-

- Chi phí chìm (Sunk costs): Là chi phí không thay đổi theo quyết định. Thông thường, đây là những chi phí trong quá khứ được thực hiện trước khi đưa ra quyết định. Chi phí chìm cũng có thể xảy ra trong tương lai nếu các chi phí trong tương lai đã được cam kết và việc đưa ra quyết định không làm thay đổi chi phí.

- Chi phí không thể kiểm soát (Uncontrollable costs): Là bất kì chi phí nào không thể bị tác động bởi ban quản lý trong một thời gian nhất định. Chi phí không kiểm soát được không phải là chi phí liên quan vì người quản lý ra quyết định không thể thay đổi chúng.

2. Phân tích cận biên (Marginal analysis)

Phân tích cận biên là phương pháp quyết định hoạt động, được sử dụng khi phân tích các quyết định kinh doanh liên quan tới các sản phẩm của doanh nghiệp, các đơn đặt hàng và các phân khúc sản xuất.

Phân tích cận biên tập trung vào doanh thu và chi phí liên quan đến một quyết định của doanh nghiệp.

2.1. Cách xác định chi phí cận biên và doanh thu cận biên

a. Xác định chi phí cận biên

Cách xác định chi phí cận biên bao gồm các bước sau:

b. Xác định doanh thu cận biên

Cách xác định doanh thu cận biên tương tự với cách xác định chi phí cận biên. Doanh thu gia tăng chính là doanh thu cận biên và có liên quan trực tiếp đến việc đưa ra quyết định.

2.2. Các yếu tố định tính ảnh hưởng tới phân tích cận biên

Khi sử dụng phân tích cận biên, doanh nghiệp cần xem xét các yếu tố sau:

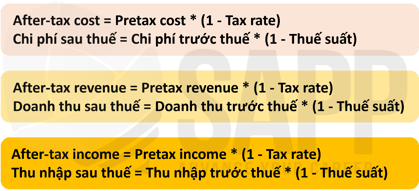

3. Tác động của thuế thu nhập đối với việc ra quyết định

Ngoài doanh thu liên quan và chi phí liên quan, thuế thu nhập (income tax) là một thành phần quan trọng của phân tích cận biên.

Doanh thu gia tăng (Incremental revenues) còn được gọi là doanh thu chênh lệch (differential revenues). Doanh thu gia tăng giúp khấu trừ thu nhập chịu thuế (taxable income) và chi phí gia tăng (Incremental costs) của thuế thu nhập.

Tác động của thuế thu nhập đối với việc ra quyết định được xem xét dựa trên các công thức sau:

4. Các phương án quyết định kinh doanh

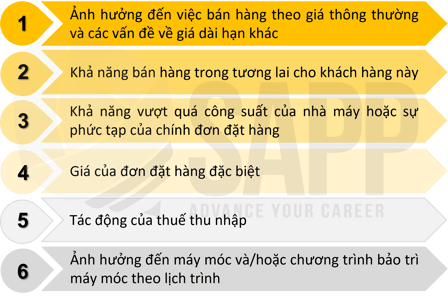

4.1. Đơn hàng đặc biệt (Special orders)

Quyết định liên quan đến đơn hàng đặc biệt là quyết định của doanh nghiệp về việc nên chấp nhận hay từ chối một đơn đặt hàng có giá đặc biệt.

Các quyết định này liên quan đến việc so sánh giá đơn hàng đặc biệt với các chi phí liên quan và phân tích các vấn đề chiến lược.

a. Các chi phí liên quan

Quyết định liên quan đến đơn hàng đặc biệt phải dựa trên năng lực sản xuất của doanh nghiệp và các chi phí liên quan đến quá trình sản xuất.

-

- Nếu doanh nghiệp đủ năng lực sản xuất và có công suất dư thừa:

Giá sản phẩm ≥ Chi phí biến đổi → Chấp nhận đơn hàng

-

- Nếu doanh nghiệp thiếu năng lực sản xuất và công suất đã đạt tối đa:

Giá sản phẩm ≥ Chi phí biến đổi + Chi phí cơ hội → Chấp nhận đơn hàng

b. Các yếu tố ảnh hưởng đến quyết định

Việc chấp nhận một đơn đặt hàng đặc biệt cũng bị ảnh hưởng một số yếu tố chiến lược và định tính, bao gồm:

4.2. Tự sản xuất hoặc mua ngoài (Make or buy)

Quyết định tự sản xuất hoặc mua liên quan đến quyết định của doanh nghiệp về việc tự sản xuất một thành phần sản phẩm hay thuê ngoài.

Trước khi quyết định có thuê ngoài sản xuất hay không, doanh nghiệp nên sử dụng các nguồn lực sẵn có một cách hiệu quả nhất.

a. Các chi phí liên quan

Quyết định tự sản xuất hoặc thuê ngoài phải dựa trên các chi phí liên quan đến quá trình sản xuất.

Tổng chi phí sản xuất liên quan ≤ Chi phí mua/thuê ngoài → Tự sản xuất

Tổng chi phí sản xuất liên quan > Chi phí mua/thuê ngoài → Mua/thuê ngoài

Lưu ý:

-

- Chi phí liên quan để chế tạo một bộ phận là tổng của tất cả các chi phí có thể tránh được.

- Chi phí có thể tránh được bao gồm chi phí sản xuất biến đổi và chi phí cố định có liên quan sẽ bị loại bỏ nếu bộ phận được mua từ nhà cung cấp bên ngoài.

- Khi doanh nghiệp không có công suất nhàn rỗi thì cần xem xét chi phí cơ hội

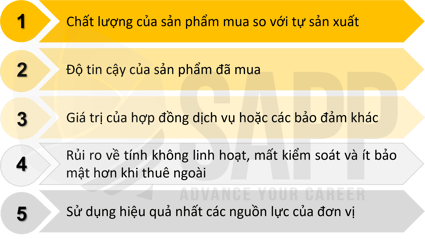

b. Các yếu tố ảnh hưởng đến quyết định

Các yếu tố chiến lược và định tính có thể ảnh hưởng đến quyết định mua hoặc tự sản xuất của doanh nghiệp bao gồm:

4.3. Bán nguyên trạng hoặc xử lý thêm (Sell as is or process further)

Quyết định về việc có nên bán tại điểm phân tách (split-off point) hay xử lý thêm sản phẩm dựa trên chi phí gia tăng và doanh thu gia tăng.

Điểm phân tách (Split-off point) là điểm trong quá trình sản xuất mà tại đó các sản phẩm chung (joint products) xuất hiện phân biệt với nhau.

Tại điểm phân tách, các sản phẩm chung có những đặc điểm riêng biệt và chi phí phát sinh sau điểm phân tách là chi phí có thể tách rời. Chi phí này có ảnh hưởng tới quyết định bán nguyên trạng hoặc xử lý thêm.

Doanh thu gia tăng > chi phí gia tăng → Xử lý thêm

Doanh thu gia tăng < chi phí gia tăng → Bán tại điểm phân tách

4.4. Giữ hoặc bỏ (Keep or drop)

Là những quyết định liên quan đến việc chấm dứt hoặc tiếp tục một hoạt động, sản phẩm hoặc dòng sản phẩm, phân khúc kinh doanh.

a. Các chi phí liên quan

Quyết định giữ hoặc bỏ liên quan tới việc so sánh chi phí cố định có thể tránh được với lợi nhuận gộp bị mất.

Lợi nhuận gộp bị mất > Chi phí cố định tránh được → Giữ lại

Lợi nhuận gộp bị mất < Chi phí cố định tránh được → Loại bỏ

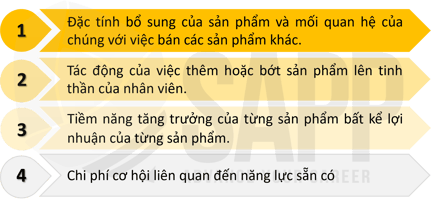

b. Các yếu tố ảnh hưởng đến quyết định

Các yếu tố định tính có thể ảnh hưởng đến quyết định giữ hoặc bỏ của doanh nghiệp bao gồm:

III. Bài tập

Question 1:

Profits that are lost by moving an input from one use to another are referred to as:

| A. | Out-of-pocket costs |

| B. | Cannibalization charges |

| C. | Replacement costs |

| D. | Opportunity costs |

Answer:

→The correct answer is choice D.

Opportunity costs are the benefits lost or foregone when one alternative is chosen over the other.

Profits that are lost by moving an input from one use to another are referred to as opportunity costs.

Choice "A" is incorrect. Out-of-pocket costs are those expenses or costs that require payment. The profits that are lost by moving an input from one use to another do not require any payment. They are not out-of-pocket costs. Choice "B" is incorrect. Cannibalization occurs when one introduction of one product reduces the sales of another product. The profits that are lost by moving an input from one use to another cannot be called cannibalization charges. Choice "C" is incorrect. Replacement costs are the costs incurred to replace an asset. When inputs are moved from one use to other, inputs are not being replaced. The profits lost by moving an input from one use to another is not a replacement cost.

Question 2:

Offset Manufacturing produces 20,000 units of part No. 125. The production costs are:

|

|

Total Cost |

Cost per Unit |

|

Direct materials |

$ 10,000 |

$0.50 |

|

Direct labor |

40,000 |

2.00 |

|

Variable manufacturing overhead |

20,000 |

1.00 |

|

Fixed factory overhead |

40,000 |

2.00 |

|

Total cost |

$110,000 |

$5.50 |

An outside manufacturer approaches Offset Manufacturing and offers to sell it the same part for $5 per unit. Offset has excess capacity. The $10,000 factory floor supervisor's salary is the only fixed cost that will be eliminated if Offset purchases the part.

Determine whether Offset Manufacturing should make or buy the part.

Answer:

|

|

Make |

Buy |

||

|

|

Total |

Per Unit |

Total |

Per Unit |

|

Purchase cost |

|

|

$100,000 |

$5.00 |

|

Direct materials |

$10,000 |

$0.50 |

|

|

|

Direct labor |

40,000 |

2.00 |

|

|

|

Variable factory overhead |

20,000 |

1.00 |

|

|

|

Fixed factory overhead (avoidable) |

10,000 |

0.50 |

|

|

|

Total relevant costs |

$80,000 |

$4.00 |

$100,000 |

$5.00 |

|

Difference |

$20,000 |

$1.00 |

|

|

Offset will choose to make the part because it is the lowest-cost alternative when relevant costs are considered.