1. Phương pháp trực tiếp (The Direct Method)

2. Phương pháp từng bước (The Step-Down Method)

Mục tiêu

- Hiểu rõ lý do tại sao để phân bổ chi phí của các bộ phận phục vụ.

- Tính toán phân bổ chi phí bộ phận dịch vụ hoặc hỗ trợ bằng cách sử dụng phương pháp trực tiếp (direct method), phương pháp đối ứng (reciprocal method), phương pháp từng bước (step-down method) và phương pháp phân bổ kép (dual allocation method).

Nội dung

Trong bài học này chúng ta sẽ tìm hiểu về:

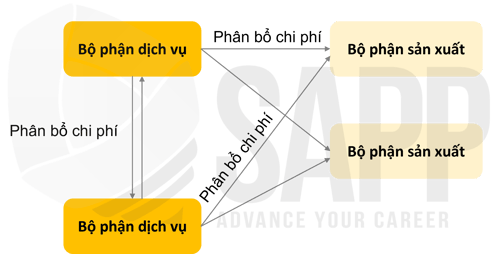

- Có ba phương pháp chính để phân bổ chi phí bộ phận hỗ trợ:

- Phương pháp trực tiếp (direct method) phân bổ chi phí bộ phận hỗ trợ trực tiếp cho các bộ phận sản xuất mà không xem xét cách các bộ phận hỗ trợ sử dụng các nguồn lực để hỗ trợ lẫn nhau.

- Phương pháp từng bước (step-down method) cung cấp một số đại diện về hỗ trợ liên bộ phận bằng cách phân bổ chi phí theo tầng một cách hiệu quả thông qua một tập hợp các bộ phận hỗ trợ được sắp xếp theo chủ quan.

- Phương pháp đối ứng (reciprocal method) sử dụng các giải pháp đại số đồng thời để phân bổ chi phí một cách khách quan giữa các bộ phận hỗ trợ trước khi phân bổ chi phí cuối cùng cho các bộ phận sản xuất.

Trong phạm vi chi phí bộ phận hỗ trợ có thể được tách thành chi phí cố định và chi phí biến đổi, phương pháp tỷ lệ kép có thể được sử dụng để phân bổ chi phí cố định và theo dõi chi phí biến đổi.

1. Phương pháp trực tiếp (The Direct Method)

a. Bản chất

Chi phí bộ phận phục vụ (Service department costs) được phân bổ trực tiếp cho các bộ phận sản xuất mà không quan tâm đến các dịch vụ mà các bộ phận phục vụ cung cấp cho nhau, dựa trên cơ sở phân bổ phù hợp (allocation base appropriate) với chức năng của từng bộ phận phục vụ.

Phương pháp trực tiếp phân bổ chi phí trực tiếp cho các bộ phận sản xuất bằng cách sử dụng quy trình hai bước truyền thống:

Bước 1:

Xây dựng tỷ lệ phân bổ chi phí

(Building cost assignment rate)

Tỷ lệ phân bổ chi phí (Cost assignment rate) = "Chi phí của các bộ phận hỗ trợ (Cost of Support Departments)" /" Cơ sở phân bổ (Allocation base) (∗)"

Lưu ý: Cơ sở phân bổ được sử dụng phù hợp với chức năng của từng bộ phận dịch vụ.

Bước 2:

Sử dụng tỷ lệ để gán chi phí cho đối tượng chi phí

(Using the rate to assign costs to cost object)

Phân bổ chi phí (Cost assigned) = Số cơ sở phân bổ của các bộ phận sản xuất (Number of Allocation base of production departments) x Tỷ lệ phân bổ chi phí (Cost assignment rate)

b. Ví dụ

Một công ty có các chi phí bộ phận dịch vụ và cơ sở phân bổ như sau:

|

Bộ phận dịch vụ |

Chi phí được phân bổ |

Cơ sở phân bổ |

|

Công nghệ thông tin |

$240,000 |

Chu kỳ CPU |

|

Dịch vụ bảo quản |

$80,000 |

Diện tích sàn |

|

Tổng |

$320,000 |

Bộ phận sản xuất đang sử dụng dịch vụ của các bộ phận dịch vụ như sau:

|

Bộ phận sản xuất |

Chi phí phân bổ trước |

Chu kỳ CPU được sử dụng |

Diện tích sàn |

|

Làm nhẵn |

$600,000 |

30,000,000 |

28,000 |

|

Hoàn thiện |

$400,000 |

18,000,000 |

12,000 |

|

Tổng |

$1,000,000 |

48,000,000 |

40,000 |

Yêu cầu:

Sử dụng phương pháp trực tiếp để phân bổ chi phí bộ phận phục vụ cho các bộ phận sản xuất.

Hướng dẫn giải:

Bước 1:

|

Bộ phận dịch vụ |

Chi phí được |

Cơ sở |

Số tiền cơ sở |

Tỷ lệ phân bổ |

|

Công nghệ thông tin |

$240,000 |

Chu kỳ CPU |

48,000,000 |

$0.005 |

|

Dịch vụ bảo quản |

$80,000 |

Diện tích sàn |

40,000 |

$2 |

|

Tổng |

$320,000 |

Bước 2:

|

Bộ phận dịch vụ |

Chu kỳ CPU được sử dụng |

Tỷ lệ phân bổ chi phí |

Chi phí được phân bổ |

Diện tích sàn |

Tỷ lệ phân bổ chi phí |

Chi phí được phân bổ |

|

Làm nhẵn |

30,000,000 |

$0.005 |

$150,000 |

28,000 |

$2 |

$56,000 |

|

Hoàn thiện |

18,000,000 |

$0.005 |

$90,000 |

12,000 |

$2 |

$24,000 |

|

Tổng |

48,000,000 |

$240,000 |

40,000 |

$80,000 |

Phương pháp trực tiếp phân bổ chi phí bộ phận phục vụ cho các bộ phận sản xuất như sau:

|

Bộ phận dịch vụ |

Bộ phận sản xuất |

||||

|

Công nghệ thông tin |

Dịch vụ |

Làm nhẵn |

Hoàn thiện |

Tổng |

|

|

Tổng số trước khi phân bổ |

240,000 |

80,000 |

600,000 |

400,000 |

1,320,000 |

|

IT |

(240,000) |

0 |

150,000 |

90,000 |

0 |

|

Bảo quản |

0 |

(80,000) |

56,000 |

24,000 |

0 |

|

Tổng sau phân bổ |

0 |

0 |

806,000 |

514,000 |

1,320,000 |

2. Phương pháp từng bước (The Step-Down Method)

a. Bản chất

Sử dụng cách tiếp cận tính toán tương tự như phương pháp trực tiếp (direct method), phương pháp từng bước (step-down method) chú ý đến thực tế là các bộ phận hỗ trợ cung cấp hỗ trợ cho nhau, mặc dù phương pháp này không phải là giải pháp hoàn hảo cho vấn đề này. Tuy nhiên, nó là một phương pháp phân bổ chi phí phổ biến được sử dụng bởi nhiều tổ chức.

Lưu ý:

- Một số chi phí dịch vụ do các bộ phận dịch vụ cung cấp được phân bổ cho nhau.

- Các bộ phận dịch vụ được phân bổ theo thứ tự, từ bộ phận cung cấp nhiều dịch vụ nhất cho các bộ phận dịch vụ khác cho đến bộ phận cung cấp ít dịch vụ nhất.

b. Ví dụ

Tiếp tục với ví dụ 2, các dịch vụ mà mỗi bộ phận dịch vụ cung cấp cho bộ phận kia như sau:

|

Cung cấp bởi IT |

Cung cấp bởi dịch vụ bảo quản |

|

|

Bộ phận dịch vụ |

Chu kỳ CPU được sử dụng |

Diện tích sàn (m2) |

|

IT |

98,000,000 |

10,000 |

|

Dịch vụ bảo quản |

2,000,000 |

2,500 |

|

Tổng |

100,000,000 |

12,500 |

Yêu cầu:

Sử dụng phương pháp từng bước để phân bổ chi phí bộ phận phục vụ cho các bộ phận sản xuất.

Hướng dẫn giải:

Bước 1:

|

Cung cấp bởi IT |

Cung cấp bởi dịch vụ bảo quản |

|||

|

Bộ phận dịch vụ |

Chu kỳ CPU được sử dụng |

% |

Diện tích sàn (m2) |

% |

|

IT |

98,000,000 |

98% |

10,000 |

80% |

|

Dịch vụ bảo quản |

2,000,000 |

2% |

2,500 |

20% |

|

Tổng |

100,000,000 |

100% |

12,500 |

100% |

Dịch vụ lưu ký cung cấp 80% dịch vụ cho CNTT, nhưng CNTT chỉ cung cấp 2% dịch vụ cho lưu ký. Như vậy, quyền nuôi con sẽ được phân bổ trước.

Bước 2:

|

Bộ phận dịch vụ |

Chi phí được phân bổ |

Cơ sở phân bổ |

Số tiền cơ sở phân bổ |

Tỷ lệ phân bổ chi phí |

|

Dịch vụ bảo quản |

$80,000 |

Diện tích sàn |

50,000 |

$1,6 |

Bước 3:

|

Phân bổ dịch vụ bảo quản |

Diện tích sàn |

Tỷ lệ chuyển nhượng |

Tỷ lệ phân bổ |

|

Để làm nhẵn |

28,000 |

$1,6 |

$44,800 |

|

Để cho thành phẩm |

12,000 |

$1,6 |

$19,200 |

|

Để cho bên IT |

10,000 |

$1,6 |

$16,000 |

|

Tổng |

50,000 |

$80,000 |

Việc phân bổ giảm dần được thực hiện như sau:

|

Bộ phận dịch vụ |

Bộ phận sản xuất |

||||

|

Dịch vụ |

IT |

Làm nhẵn |

Thành phẩm |

Tổng |

|

|

Tổng trước khi phân bổ |

80,000 |

240,000 |

600,000 |

400,000 |

1,320,000 |

|

Phân bổ giám hộ |

(80,000) |

16,000 |

44,800 |

19,200 |

0 |

|

Tổng sau khi phân bổ |

0 |

256,000 |

644,800 |

419,200 |

1,320,000 |

|

Chi phí |

Cơ sở |

Lượng tiền cơ sở |

Tỷ lệ phân bổ |

||||

|

$256,000 |

CPU cycles |

48,000,000 |

$0.0053 |

||||

Vậy chúng ta sẽ tiếp tục phân bổ chi phí bộ phận dịch vụ IT như sau:

|

Phân bổ IT |

Chu kỳ CPU đã sử dụng |

Tỷ lệ |

Phân bổ |

|||

|

Để làm nhẵn |

30,000,000 |

$0.0053 |

$160,000 |

|||

|

Để có thành phẩm |

18,000,000 |

$0.0053 |

$96,200 |

|||

|

Total |

48,000,000 |

$256,000 |

||||

Tổng hợp sau khi đã phân bổ lần hai như sau:

|

Bộ phận sản xuất |

||||

|

IT |

Làm nhẵn |

Thành phẩm |

Tổng |

|

|

Tổng sau khi đã phân bổ lần đầu |

256,000 |

644,800 |

419,200 |

1,320,000 |

|

Phân bổ IT |

(256,000) |

160.000 |

96,000 |

0 |

|

Tổng sau lần thứ hai phân bổ |

0 |

804,800 |

515,200 |

1,320,000 |

3. Phương pháp đối ứng (The Reciprocal Method)

Đây là phương pháp phức tạp nhất và nghe có vẻ lý thuyết nhất trong ba phương pháp.

3 bước tính của phương pháp đối ứng như sau:

Bước 1:

Tính tỷ lệ phần trăm dịch vụ được sử dụng bởi từng bộ phận khác (bao gồm các bộ phận dịch vụ khác)

Bước 2:

Sử dụng đại số tuyến tính để tính toán chi phí của bộ phận dịch vụ được đối ứng đầy đủ

Bước 3:

Phân bổ chi phí bộ phận phục vụ cho bộ phận sản xuất

b. Ví dụ

Tiếp tục ví dụ 4.

Yêu cầu:

Sử dụng phương pháp giảm bậc để phân bổ chi phí bộ phận phục vụ cho các bộ phận sản xuất.

Hướng dẫn giải:

Bước 1:

|

Phân bổ IT |

Chu kỳ CPU đã sử dụng |

% |

|

Làm nhẵn |

30,000,000 |

60% |

|

Thành phẩm |

18,000,000 |

36% |

|

Dịch vụ bảo quản |

2,000,000 |

4% |

|

Tổng |

50,000,000 |

100,0% |

Bước 2:

Sử dụng đại số tuyến tính để tính toán chi phí CNTT được hỗ trợ đầy đủ (I) và chi phí dịch vụ lưu ký được hỗ trợ hoàn toàn (S):

I = Chi phí CNTT trước khi phân bổ + (S x Phần nỗ lực giám sát được sử dụng bởi CNTT)

= 240.000 + (S x 20%)

S = Chi phí lưu ký trước khi phân bổ + (I x Phần nỗ lực CNTT được sử dụng bởi lưu ký)

= 80.000 + (Tôi x 4%)

Các phương trình đại số này có thể được giải đồng thời.

Tôi = 240.000 + (S x 20%)

= 240.000 + (80.000 + (I x 4%)) x 20%

= 256.000 + 0,008 tôi

=> 0,992 Tôi = 256.000

tôi = 258,065

S = 90.322,6

Bước 3:

Việc phân bổ đối ứng được thực hiện như sau:

|

Bộ phận dịch vụ |

Bộ phận sản xuất |

||||

|

IT |

Dịch vụ bảo quản |

Làm nhẵn |

Thành phẩm |

Tổng |

|

|

Tổng trước khi phân bổ |

240,000 |

80,000 |

600,000 |

400,000 |

1,320,000 |

|

Phân bổ dịch vụ |

18,065 |

(90,322.6) |

50,580.7 |

21,676.9 |

0 |

|

Phân bổ IT |

(285,065) |

10,322.6 |

154,839 |

92,903.4 |

0 |

|

Tổng sau khi phân bổ |

0 |

0 |

805,419.7 |

514,580.3 |

1,320,000 |

4. Phương pháp sử dụng giá kép (Using Dual Rates)

a. Định nghĩaThông thường, các bộ phận hỗ trợ sẽ có cả chi phí cố định và chi phí biến đổi (fixed costs and variable costs). Cách phân bổ từng loại chi phí có sự khác biệt. Nhiều tổ chức sẽ sử dụng cách tiếp cận tỷ lệ kép (Dual Rates) để ấn định chi phí.

Trong trường hợp chỉ định chi phí cho bộ phận hỗ trợ, phương pháp tỷ lệ kép chia chi phí thành cố định và biến đổi, sau đó phân bổ chi phí cố định bằng tỷ lệ chi phí cố định và theo dõi chi phí biến đổi bằng tỷ lệ chi phí biến đổi:

|

Hạng mục |

Định nghĩa |

|

Chi phí cố định (Fixed Costs) |

Đối với tỷ lệ phân bổ chi phí cố định, cơ sở được thiết lập dựa trên năng lực bình thường của hoạt động. |

|

Chi phí biến đổi (Variable Costs) |

Đối với tỷ lệ theo dõi chi phí biến đổi, cơ sở được thiết lập dựa trên việc sử dụng ngân sách của hoạt động, với kỳ vọng rằng chi tiêu cho chi phí biến đổi được chỉ định sẽ được điều chỉnh tùy thuộc vào mức tăng và giảm dự kiến trong hoạt động được lập ngân sách sử dụng chi phí hỗ trợ. |

b. Ví dụ

Sử dụng thông tin của ví dụ 2:

Công ty đã quyết định phân bổ chi phí của bộ phận CNTT bằng phương pháp tỷ lệ kép, một tỷ lệ dành cho chi phí đầu tư của CNTT vào phần cứng và phần mềm (cố định) và tỷ lệ khác dành cho chi phí dịch vụ được cung cấp (có thể thay đổi).

Bộ phận CNTT đã xác định rằng 80.000 USD trong tổng chi phí có thể phân bổ của nó có liên quan đến chi phí biến đổi. Những thứ này sau đó sẽ được phân bổ theo số giờ của kỹ thuật viên và lập trình viên.

Các kỹ thuật viên và lập trình viên của công ty đã làm việc tổng cộng 800 giờ cho các dự án cho Bộ phận Phay (320 giờ) và Bộ phận Hoàn thiện (480 giờ) trong khoảng thời gian này.

Yêu cầu:

Tính tỷ lệ theo dõi chi phí biến đổi và tỷ lệ phân bổ chi phí cố định.

Trả lời:

Do đó, chi phí CNTT biến đổi sẽ được áp dụng ở mức 100 đô la mỗi giờ (80.000 đô la/800 đô la).

160.000 đô la còn lại (240.000 - 80.000 đô la) chi phí CNTT có thể phân bổ liên quan đến khoản đầu tư của bộ vào nhà máy cố định. Các chi phí này sẽ tiếp tục được phân bổ theo chu kỳ CPU.

Vì các máy tính trung tâm của công ty đã tiêu thụ tổng cộng 48 triệu chu kỳ CPU để xử lý cho Bộ phận Phay và Gia công tinh trong suốt thời gian này, nên chi phí CNTT cố định sẽ được áp dụng ở mức 0,00333 USD mỗi chu kỳ (160.000 USD/48.000.000 USD)

Việc phân bổ tỷ lệ kép sẽ được thực hiện như sau:

|

Phân bổ cho khâu làm nhẵn |

Đơn vị trình điều khiển tiêu thụ |

Lượng tiền để phân bổ |

Các bộ phận phẩn bổ |

|

Chi phí biến đổi cho IT |

320 hours |

100 |

32,000 |

|

Chi phí cố định cho IT |

30,000,000 quy trình |

0,0033 |

100,000 |

|

Tổng |

132,000 |

||

|

Phân bổ cho khâu làm nhẵn |

Đơn vị trình điều khiển tiêu thụ |

Lượng tiền để phân bổ |

Các bộ phận phẩn bổ |

|

Chi phí biến đổi cho IT |

480 hours |

100 |

48,000 |

|

Chi phí cố định cho IT |

18,000,000 quy trình |

0,0033 |

60,000 |

|

Tổng |

108,000 |

III. Bài tập

Question 1: ABC Company uses the direct method to allocate service department costs to production departments. The following information pertains to the departments:

|

Production Departments |

|

|

1 |

2 |

|

Service Departments |

||

|

A |

B |

C |

To which departments would department B costs be allocated?

- 1, 2, A and C.

- 1 and 2.

- B and C.

- 1, 2 and C.

Answer:

Choice “B” is correct. Departments 1 and 2 would receive department B’s costs. The direct method ignores the fact that service departments provide overhead services to each other and only allocate to production departments.

Choice “A” is incorrect. The direct method does not assign costs between service departments. This answer would be the correct answer if the step-down method was used.

Choice “C” is incorrect. The direct method does not assign costs between service departments. In addition, all methods would assign costs to production departments 1 and 2.

Choice “D” is incorrect. The direct method does not assign costs between service departments. In case of the step-down method, costs of department B would assign to all other service departments, including department A and C.