-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Danh mục đầu tư hiệu quả mang lại lợi tức kỳ vọng cao nhất với một rủi ro nhất định hoặc ít rủi ro nhất với tỉ suất sinh lợi kỳ vọng nhất định. Để đảm bảo hiệu quả của danh mục đầu tư, các nhà đầu tư cần nắm được các rủi ro và các công cụ đánh giá...

1. Danh mục đầu tư hiệu quả (Efficient portfolio)

2. Phòng vệ giá/Phòng ngừa rủi ro (Hedging)

3. Đo lường rủi ro (Measure of risk)

4. Rủi ro bảo mật (Security risk) và Rủi ro danh mục đầu tư (Portfolio risk)

5. Hệ số tương quan (Correlation coefficient)

6. Hiệp phương sai (Covariance)

I. Mục tiêu

- Xác định một danh mục hiệu quả và các quyết định quan trọng khi quản lý danh mục đầu tư.

- Hiểu về phòng vệ giá (Hedging) và các biện pháp phòng vệ giá.

- Biết được các biện pháp đo lường rủi ro thông qua tỷ suất lợi nhuận kỳ vọng, độ lệch chuẩn và phương sai.

- Hiểu về rủi ro danh mục đầu tư và hiệu ứng đa dạng hoá.

- Hiểu về hệ số tương quan và cách nhận diện rủi ro thông qua nó.

- Hiểu về ý nghĩa, cách tính và các tác động đến hệ số Beta.

- Xác định mô hình định giá tài sản vốn (CAPM), công thức tính và vấn đề.

- Nhận diện công cụ định lượng đánh giá rủi ro là giá trị chịu rủi ro thông qua phân phối chuẩn.

II. Nội dung

Trong bài học này chúng ta sẽ tìm hiểu về những vấn đề liên quan đến việc quản lý một danh mục đầu tư hiệu quả như là lợi suất đầu tư, rủi ro, mô hình định giá, các hệ số liên quan.

1. Danh mục đầu tư hiệu quả (Efficient portfolio)

1.1. Định nghĩa

Một nhà đầu tư muốn tối đa hóa lợi nhuận và giảm thiểu rủi ro khi lựa chọn danh mục đầu tư.

Một danh mục đầu tư khả thi mang lại lợi tức kỳ vọng cao nhất với một rủi ro nhất định hoặc ít rủi ro nhất với một suất sinh lợi kỳ vọng nhất định là một danh mục đầu tư hiệu quả.

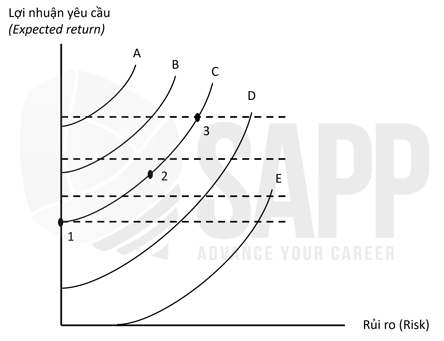

1.2. Đường bàng quan (Indifference curve)

Đường bàng quan (indifference curve) biểu thị sự kết hợp khác nhau của các danh mục đầu tư đem lại lợi ích hay mức độ thỏa mãn như nhau (equal utility) đối với nhà đầu tư.

Trục tung biểu thị lợi nhuận, trục hoành biểu thị mức độ rủi ro. Đối với nhà đầu tư an toàn (risk averse), đường cong có độ dốc dương. Điều này có nghĩa khi rủi ro tăng lên, lợi nhuận yêu cầu cũng tăng thêm cho mỗi đơn vị rủi ro tăng thêm.

- Độ dốc của đường bàng quan càng dốc thì nhà đầu tư càng ngại rủi ro.

- Đường bàng quang càng cao, mức thỏa dụng của nhà đầu tư càng lớn

- Hình vẽ bên dưới, A, B, C, D và E là 5 đường bàng quan.

- A đại diện cho mức độ thỏa mãn cao nhất và E là thấp nhất.

- Các điểm 1, 2 và 3 là các kết hợp rủi ro và lợi nhuận khác nhau mang lại cùng một tiện ích.

- Nhà đầu tư không quan tâm (indifferent) đến sự kết hợp nào được chọn.

1.3. Các quyết định khi quản lý danh mục đầu tư

Hai quyết định quan trọng để tối đa hóa lợi nhuận và giảm thiểu rủi ro trong quản lý danh mục đầu tư của một công ty bao gồm:

- Đầu tư với số tiền bao nhiêu? (The amount of money to invest)

- Đầu tư vào loại chứng khoán nào? (The securities in which to invest)

1.4. Kỳ hạn thanh toán

Việc đầu tư vào chứng khoán nên dựa trên những đánh giá về sự không chắc chắn của dòng tiền dự kiến.

Sắp xếp một danh mục đầu tư sao cho thời gian đáo hạn của các quỹ trùng khớp với (coincide with) nhu cầu vốn sẽ tối đa hóa lợi nhuận bình quân trên danh mục đầu tư và tăng tính linh hoạt.

=> Khớp kỳ hạn thanh toán (Maturity matching) đảm bảo chứng khoán không bị bán ngoài dự kiến.

|

Dòng tiền không chắc chắn |

Dòng tiền chắc chắn |

|

Yếu tố quan trọng cần xem xét Khả năng bán được của chứng khoán(marketability) Rủi ro của thị trường (market risk) Chi phí giao dịch (transaction costs) → Chứng khoán dài hạn có lợi suất cao hơn (Higher-yield long-term securities) mang lại ít sự chắc chắn hơn |

Yếu tố quan trọng cần xem xét Ngày đáo hạn (maturity date) |

2. Phòng vệ giá/Phòng ngừa rủi ro (Hedging)

2.1. Định nghĩa

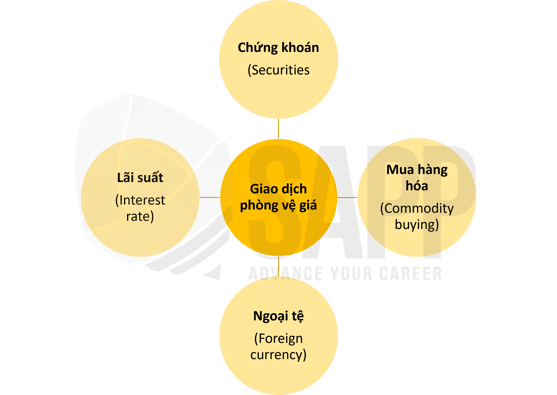

Phòng vệ giá (Hedging) là quá trình sử dụng các cam kết bù trừ (offseting commitments) để giảm thiểu hoặc tránh tác động của các biến động giá bất lợi.

Các giao dịch phòng vệ giá thường được sử dụng để bảo vệ các vị trí trong:

2.2. Các biện pháp phòng vệ giá

|

Biện pháp |

Đặc điểm |

Ví dụ |

|

1. Mua hoặc bán một công cụ phái sinh hoặc công cụ khác |

Làm giảm rủi ro biến động giá bất lợi đối với một tài sản. |

Nếu một công ty bột mì mua và sử dụng 1 triệu giạ lúa mì mỗi tháng, họ có thể muốn đề phòng chi phí lúa mì tăng khi họ đã cam kết bán ở mức giá lúa mì hiện tại. Công ty sẽ mua các hợp đồng tương lai lúa mì để mà mang lại lợi nhuận nếu giá lúa mì tăng (bù đắp chi phí tăng thực tế). |

|

2. Phòng vệ tự nhiên |

Giảm thiểu rủi ro tài chính bằng cách đầu tư vào hai hạng mục khác nhau mà hiệu suất của chúng có xu hướng triệt tiêu lẫn nhau. Tuy nhiên, hàng rào tự nhiên không hoàn hảo ở chỗ chúng không loại bỏ hết rủi ro. |

- Mua bảo hiểm - Giao dịch theo cặp (pair trading) hoặc Mua các vị thế mua và bán đối với các cổ phiếu có mối tương quan cao - Đầu tư vào cả cổ phiếu và trái phiếu vì hiệu suất của cái này bù đắp cho cái kia. |

|

3. Hợp đồng tương lai |

- Là những thỏa thuận mua hoặc bán tài sản ở một mức giá cố định sẽ được giao và thanh toán sau. - Phòng ngừa rủi ro dài hạn là các hợp đồng tương lai được mua để bảo vệ khỏi việc tăng giá. - Phòng ngừa rủi ro ngắn hạn là các hợp đồng tương lai được bán để bảo vệ chống lại sự giảm giá. - Bởi vì hàng hóa có thể được mua và bán ký quỹ nên có liên quan đến đòn bẩy (leverage). Đòn bẩy có lợi nhất cho nhà đầu cơ đang tìm kiếm lợi nhuận lớn và sẵn sàng chịu rủi ro tương ứng. |

- Được sử dụng để bảo vệ hàng hóa. |

3. Đo lường rủi ro (Measure of risk)

Rủi ro là khả năng mà lợi nhuận thực tế của một khoản đầu tư sẽ khác với lợi nhuận kỳ vọng.

3.1. Tỷ suất lợi nhuận kỳ vọng

Tỷ suất sinh lợi kỳ vọng (R) của một khoản đầu tư được xác định bằng giá trị kỳ vọng. Đó là mức trung bình của các kết quả có thể xảy ra được tính trọng số theo xác suất của chúng.

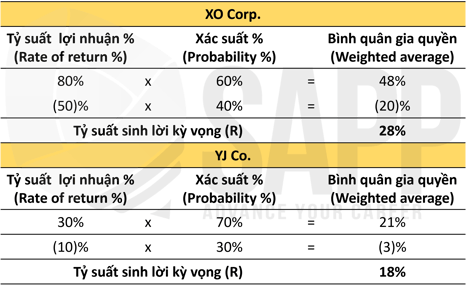

Ví dụ: Tính tỷ suất lợi nhuận kỳ vọng

Một công ty đang xem xét đầu tư vào cổ phiếu phổ thông của một trong hai công ty, XO Corp. và YJ Co. Tỷ suất sinh lợi kỳ vọng của hai chứng khoán dựa trên bình quân gia quyền của các kết quả có thể xảy ra của chúng được tính như sau:

=> Tỷ suất sinh lợi kỳ vọng đối với cổ phiếu của XO Corp. cao hơn, nhưng rủi ro của mỗi khoản đầu tư cũng cần được đo lường.

3.2. Độ lệch chuẩn và phương sai

Một cách để đo lường rủi ro là sử dụng độ lệch chuẩn (standard deviation) hoặc phương sai (variance) của phân phối lợi tức đầu tư.

Độ lệch chuẩn đo lường mức độ chặt chẽ (tightness) của phân phối và rủi ro của khoản đầu tư.

Độ lệch chuẩn lớn phản ánh phân bố xác suất phân tán rộng, có nghĩa là phạm vi lợi nhuận có thể có là rộng. Ngược lại, độ lệch chuẩn càng nhỏ thì phân phối xác suất càng chặt chẽ và rủi ro càng thấp.

4. Rủi ro bảo mật (Security risk) và Rủi ro danh mục đầu tư (Portfolio risk)

4.1. Tình huống áp dụng

Những tính toán này áp dụng cho các khoản đầu tư vào chứng khoán riêng lẻ.

Tuy nhiên, khi một danh mục đầu tư được nắm giữ, các cân nhắc bổ sung sẽ được áp dụng. Rủi ro và lợi nhuận nên được đánh giá cho toàn bộ danh mục đầu tư, không phải cho từng tài sản riêng lẻ.

4.2. Hiệu ứng đa dạng hoá

Tỷ suất sinh lợi kỳ vọng của một danh mục đầu tư là bình quân gia quyền của tỷ suất sinh lợi của từng chứng khoán riêng lẻ.

Tuy nhiên, rủi ro của danh mục đầu tư thường không phải là trung bình độ lệch chuẩn của chứng khoán riêng lẻ.

Nhờ hiệu ứng đa dạng hóa (diversification effect), việc kết hợp chứng khoán dẫn đến rủi ro danh mục đầu tư nhỏ hơn mức trung bình của độ lệch chuẩn vì lợi nhuận có tương quan không hoàn hảo.

5. Hệ số tương quan (Correlation coefficient)

5.1. Định nghĩa

Hệ số tương quan (r) đo lường mức độ mà hai biến bất kỳ có liên quan.

Nó có phạm vi từ 1 đến -1.

Ví dụ: hai cổ phiếu trong một danh mục đầu tư,…

5.2. Các trường hợp tương quan

Tương quan dương hoàn hảo (1.0) có nghĩa là hai biến luôn di chuyển cùng hướng.

Tương quan âm hoàn hảo (-1.0) có nghĩa là hai biến luôn di chuyển ngược hướng.

5.3. Nhận xét

Với mối tương quan âm hoàn hảo, về mặt lý thuyết, rủi ro sẽ bị loại bỏ. Phương pháp này được sử dụng để phòng ngừa rủi ro khi đầu tư vào cổ phiếu.

Trong thực tế, sự tồn tại của rủi ro thị trường làm cho mối tương quan hoàn hảo gần như không thể xảy ra.

Phạm vi bình thường cho mối tương quan của hai cổ phiếu được chọn ngẫu nhiên là từ 0,5 đến 0,70. Kết quả là làm giảm, nhưng không loại bỏ, rủi ro.

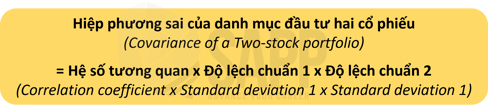

6. Hiệp phương sai (Covariance)

Hệ số tương quan của hai chứng khoán được kết hợp với độ lệch chuẩn để tính được hiệp phương sai của chúng.

Hiệp phương sai là thước đo mức độ biến động lẫn nhau của hai chứng khoán.

Ví dụ: Tính hiệp phương sai

Hệ số tương quan của cổ phiếu XO Corporation và cổ phiếu YJ Company là 0,6, nghĩa là chúng di chuyển theo cùng một hướng trong 60% thời gian. Ngoài ra, cổ phiếu của XO Corporation có độ lệch chuẩn là 63,37% và cổ phiếu của Công ty YJ có độ lệch chuẩn là 88,31%.

Hiệp phương sai của một danh mục đầu tư bao gồm hoàn toàn hai cổ phiếu này được tính như sau:

→ Hiệp phương sai của danh mục hai cổ phiếu = 0,6 × 0,6337 × 0,8831 = 0,3358

7. Rủi ro và Đa dạng hóa

7.1. Rủi ro cụ thể (Specific risk)

7.1.1. Định nghĩa

Rủi ro cụ thể, còn được gọi là rủi ro có thể đa dạng hóa, rủi ro phi hệ thống, rủi ro còn lại hoặc rủi ro duy nhất, là rủi ro liên quan đến hoạt động của một bên nhận đầu tư cụ thể: sản phẩm mới, bằng sáng chế, mua lại, hoạt động của đối thủ cạnh tranh,…

7.1.2. Loại bỏ rủi ro cụ thể bằng cách đa dạng hóa

Đa dạng hóa là một kỹ thuật phòng ngừa rủi ro tạo ra nhiều khoản đầu tư khác nhau trong một danh mục đầu tư sao cho hoạt động sinh lời của một số khoản đầu tư sẽ triệt tiêu hoạt động thua lỗ của các khoản đầu tư khác.

Về nguyên tắc, rủi ro có thể đa dạng hóa sẽ tiếp tục giảm khi số lượng chứng khoán khác nhau được nắm giữ tăng lên. Tuy nhiên:

-

- Trên thực tế, lợi ích của việc đa dạng hóa trở nên cực kỳ nhỏ khi có hơn 20 đến 30 loại chứng khoán khác nhau được nắm giữ.

- Hoa hồng và các chi phí giao dịch khác tăng lên khi đa dạng hóa nhiều hơn.

- Lợi ích của việc đa dạng hóa có thể giảm xuống gần bằng 0 khi số lượng chứng khoán nắm giữ tăng vượt quá 40.

7.2. Rủi ro thị trường (Market risk)

Rủi ro thị trường, còn được gọi là rủi ro không thể đa dạng hóa hoặc rủi ro hệ thống, là rủi ro của thị trường chứng khoán nói chung.

Một số điều kiện trong nền kinh tế quốc gia ảnh hưởng đến tất cả các doanh nghiệp, đó là lý do tại sao giá cổ phiếu thường di chuyển cùng nhau.

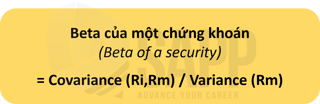

8. Hệ số Beta

8.1. Định nghĩa

Tác động của một chứng khoán riêng lẻ đối với sự biến động của một danh mục đầu tư được đo lường bằng độ nhạy cảm của nó đối với các biến động của thị trường chung.

Độ nhạy này được thể hiện dưới dạng hệ số beta của cổ phiếu (β) vì nó xác định mức độ ảnh hưởng của chứng khoán đến rủi ro của danh mục đầu tư.

8.2. Ý nghĩa

Hệ số beta là độ dốc của đường hồi quy cho lợi nhuận của một chứng khoán riêng lẻ (biến phụ thuộc) và lợi nhuận chung của thị trường (biến độc lập).

8.3. Cách tính

- Covariance (Ri,Rm): Hiệp phương sai của tỷ suất sinh lời của cổ phiếu và tỷ suất sinh lời của thị trường

- Variance (Rm): Phương sai của tỷ suất sinh lời của thị trường

- Ri: Tỷ suất sinh lời của cổ phiếu

- Rm: Tỷ suất sinh lời của thị trường chung

Beta của một danh mục đầu tư là bình quân gia quyền của các beta của từng chứng khoán.

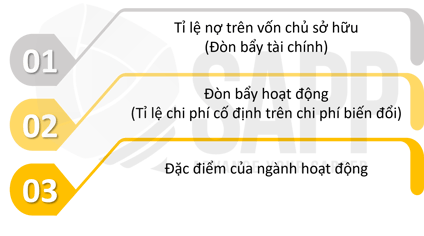

8.4. Tác động

Giá trị beta của một cổ phiếu cụ thể bị ảnh hưởng bởi:

Ví dụ:

|

Tình huống |

Hậu quả |

|

1. Một cổ phiếu có rủi ro trung bình có hệ số beta là 1,0 vì lợi nhuận của nó hoàn toàn tương quan thuận với lợi nhuận của danh mục đầu tư thị trường. |

Nếu lợi tức thị trường tăng 20%, thì lợi tức của chứng khoán tăng 20%. |

|

2. Beta nhỏ hơn 1,0 có nghĩa là chứng khoán ít biến động hơn thị trường. |

Nếu lợi nhuận thị trường tăng 20% và lợi nhuận của chứng khoán chỉ tăng 10%, thì chứng khoán đó có beta là 0,5. |

|

3. Beta lớn hơn 1,0 cho biết chứng khoán không ổn định. |

Nếu lợi nhuận tăng 30% khi lợi nhuận thị trường tăng 15%, thì chứng khoán có hệ số beta là 2.0. |

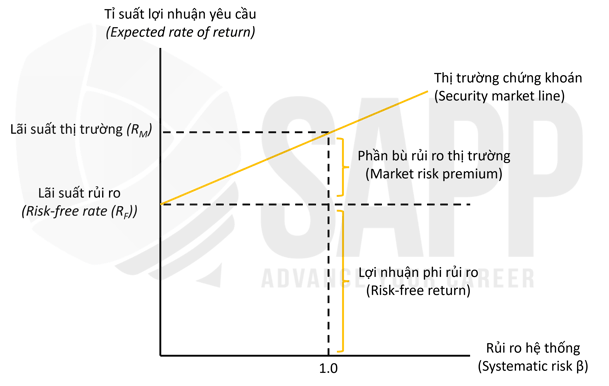

9. Mô hình định giá tài sản vốn (CAPM)

9.1. Các thành phần

CAPM định lượng lợi nhuận yêu cầu đối với chứng khoán vốn chủ sở hữu bằng cách liên hệ mức độ rủi ro đối với lợi nhuận trung bình có sẵn trên thị trường (danh mục đầu tư).

Công thức CAPM dựa trên ý tưởng rằng nhà đầu tư phải được đền bù cho khoản đầu tư của mình theo hai cách: giá trị thời gian của tiền và rủi ro.

|

Giá trị thời gian |

Thành phần rủi ro |

|

Giá trị thời gian là lãi suất phi rủi ro (ký hiệu là Rf). Rf (Risk-free return) là tiền lãi được cung cấp bởi các khoản đầu tư an toàn nhất, ví dụ: chứng khoán Kho bạc Hoa Kỳ. |

Thành phần rủi ro là phần bù rủi ro thị trường (ký hiệu là RM – RF) RM – RF là lợi tức được cung cấp bởi thị trường trên và cao hơn lãi suất phi rủi ro, được tính trọng số bởi thước đo rủi ro của chứng khoán beta (β). |

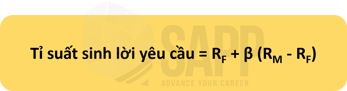

9.2. Công thức CAPM

Trong đó:

RF (Risk-free return) = Lợi nhuận phi rủi ro

RM (Market return) = Lợi nhuận thị trường

β(Beta) = Thước đo rủi ro hệ thống hoặc sự biến động của chứng khoán riêng lẻ so với thị trường (danh mục đầu tư đa dạng)

Ví dụ: Mô hình CAPM

Một nhà đầu tư đang xem xét việc mua một cổ phiếu có giá trị beta là 1,2. Tín phiếu kho bạc hiện đang trả 8,6% và lợi tức trung bình dự kiến trên thị trường là 10,1%. (Hãy nhớ rằng, Trái phiếu Kho bạc Hoa Kỳ được coi là gần với một khoản đầu tư không rủi ro nhất có thể.) Để được thuyết phục mua cổ phiếu này, lợi nhuận mà nhà đầu tư phải nhận được tính như sau:

| Tỷ lệ sinh lời yêu cầu | = RF + β(RM - RF) |

| = 8.6% + 1.2(10.1% - 8.6%) | |

| = 8.6% + 1.8% | |

| = 10.4% |

9.3. Vấn đề

Có hai vấn đề thực tế với việc sử dụng CAPM:

- Thật khó để ước tính tỷ lệ hoàn vốn phi rủi ro đối với các dự án trong các môi trường kinh tế khác nhau.

- CAPM là mô hình một thời kỳ. Nó không nên được sử dụng cho các dự án kéo dài hơn 1 năm.

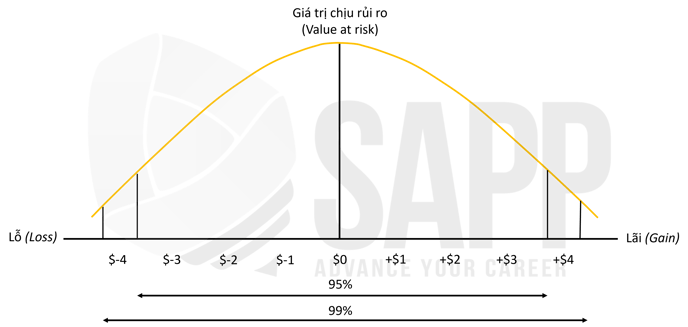

10. Công cụ đánh giá rủi ro định lượng

Giá trị chịu rủi ro (Value at risk) (VaR) là một kỹ thuật sử dụng đường cong hình chuông (phân phối chuẩn) để xác định mức lãi hoặc lỗ tiềm năng tối đa trong một khoảng thời gian nhất định ở một mức độ tin cậy nhất định.

Dòng tiền có rủi ro và thu nhập có rủi ro giống hệt nhau khi áp dụng cho VaR.

- Điểm cao nhất trong đường cong biểu thị sự kiện có thể xảy ra nhất với tất cả các tình huống có thể xảy ra khác được phân bố đều xung quanh sự kiện có thể xảy ra nhất.

- Trong phạm vi 1,96 độ lệch chuẩn so với sự kiện có thể xảy ra nhất, lãi hoặc lỗ tiềm năng có thể được tính toán với độ tin cậy 95%.

- Trong vòng 2,57 độ lệch chuẩn so với sự kiện có thể xảy ra nhất, lãi hoặc lỗ tiềm năng có thể được tính toán với độ tin cậy 99%.

Ví dụ: ban quản lý có thể tuyên bố với độ tin cậy 95% rằng khoản lỗ tiềm ẩn liên quan đến một rủi ro nhất định là 3,7 tỷ USD.

III. Bài tập

Question 1:

For a company engaged in risk management, value at risk is defined as:

| A. | The maximum value that a company can lose. |

| B. | The maximum loss over a certain period at a certain level of confidence. |

| C. | The worst possible outcome when distributing outcomes. |

| D. | Likely negative outcome at a certain level of confidence. |

Answer

→ The correct answer is (B).

Value at Risk (VaR) is defined as the maximum loss over a certain period at a certain level of confidence. VaR is a statistical technique using a distribution called the normal distribution (bell curve). The potential profit or loss from a specific event can be determined with statistical accuracy using VaR.

Answer (A) is incorrect. VaR is not the maximum value that a company can lose. This is a very generic statement not defined by VaR. VaR uses the normal distribution (bell curve) to identify potential profit or loss levels.

Answer (C) is incorrect. VaR is not the worst possible outcome when distributing outcomes. The maximum loss that can occur is a potential loss level beyond the expected. This is not determined by VaR.

Answer (D) is incorrect. VaR is not the most likely negative outcome at a certain level of confidence. It is the maximum loss at that level of confidence, not the loss with the highest likelihood.

Question 2:

A measure that describes the risk of an investment project compared to other investments in general is:

| A. | Coefficient of variation. |

| B. | Beta coefficient. |

| C. | Standard deviation. |

| D. | Expected return. |

Answer:

→ The correct answer is (B).

The required rate of return on equity in the Capital Asset Pricing Model is the risk-free interest rate (determined by government securities), plus the product of the market risk premium and the company's beta coefficient (measuring the company's risk). The market risk premium is the amount over the risk-free interest rate that will incentivize investment in the market. The beta coefficient of an individual stock is the correlation between the stock's volatility (price movement) and the market's volatility. For example, if an individual stock increases by 15% while the market only increases by 10%, the beta is 1.5.

Answer (A) is incorrect. Coefficient of variation compares risk to expected return (Standard Deviation ÷ Expected Return).

Answer (C) is incorrect. Standard deviation measures the dispersion (risk) of project returns.

Answer (D) is incorrect. Expected return does not describe risk.