-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Trong bài học này, chúng ta sẽ tìm hiểu chi tiết về từng lịch trình ngân sách trong hệ thống ngân sách tổng thể (master budget), bao gồm một số công cụ (tools) và phương pháp cụ thể (specifics tools and methodologies) mà các nhà quản lý có thể sử...

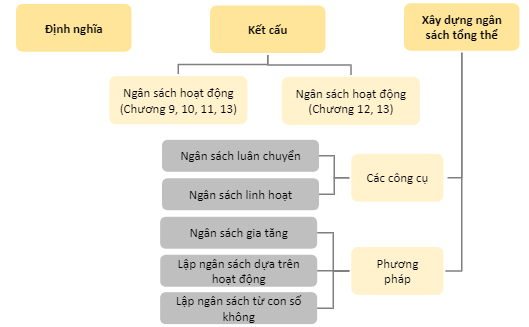

1. Dự toán ngân sách (Master Budgeting)

2.Ngân sách được sửa đổi liên tục (Rolling Budgeting)

3. Ngân sách linh hoạt (Flexible Budget)

4. Lập ngân sách dựa trên hoạt động (Activity-based Budgeting)

5. Lập dự toán dựa trên số không (Zero-based Budgeting)

6. Ngân sách gia tăng (Incremental Budget)

I. Mục tiêu

- Xác định các thành phần ngân sách (budget components) và giải thích mối quan hệ qua lại (interrelationships) giữa các thành phần (components)

- Thể hiện sự hiểu biết về phát triển (developed) ngân sách

- So sánh và đối chiếu (Compare and contrast) những lợi ích và hạn chế của hệ thống ngân sách (budget system)

- Chuẩn bị ngân sách trên cơ sở thông tin được trình bày (information presented)

II. Nội dung

Trong bài học này, chúng ta sẽ tìm hiểu chi tiết về từng lịch trình ngân sách trong hệ thống ngân sách tổng thể (master budget), bao gồm một số công cụ (tools) và phương pháp cụ thể (specifics tools and methodologies) mà các nhà quản lý có thể sử dụng để hướng dẫn (guide) lập kế hoạch ngân sách tổng thể của họ (master budget planning).

1. Dự toán ngân sách (Master Budgeting)

a. Định nghĩa:

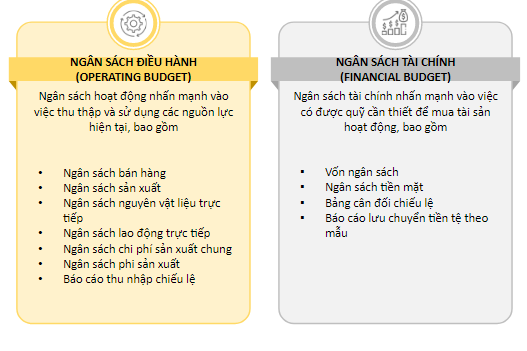

Ngân sách tổng thể (Master budget), còn được gọi là ngân sách toàn diện hoặc kế hoạch lợi nhuận hàng năm (comprehensive budget or annual profit plan).

b. Chức năng:

Bao gồm các kế hoạch tài chính và hoạt động của tổ chức trong một khoảng thời gian xác định (thông thường một năm hoặc một chu kỳ hoạt động)

c. Các bước để ghi nhận:

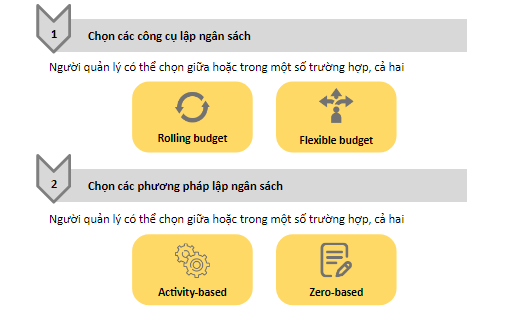

Quy trình lập ngân sách tổng thể, bao gồm xây dựng và hướng dẫn cả ngân sách hoạt động và dự án vốn, bao gồm các bước sau:

2. Ngân sách được sửa đổi liên tục (Rolling Budgeting)

a. Định nghĩa:

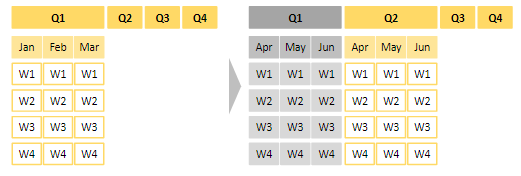

Ngân sách luân chuyển liên tục (continuous rolling budget), hay ngân sách luân chuyển (rolling budget), là ngân sách được sửa đổi thường xuyên (liên tục). Thông thường, một công ty liên tục mở rộng (continuously extend) ngân sách như vậy thêm một tháng hoặc một quý theo dữ liệu mới khi tháng hoặc quý hiện tại kết thúc.

*Minh họa:

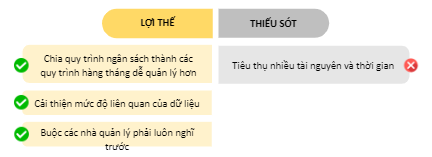

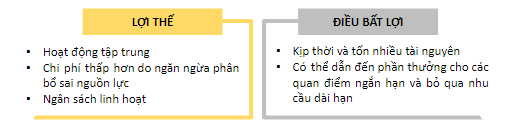

Những ưu điểm và nhược điểm của ngân sách bao gồm:

b. Ví dụ:

Một nhà phân tích tài chính tại PF Financials đang phát triển các ước tính ngân sách cho năm tài chính sắp tới.

Mặc dù nhà phân tích sẽ chuẩn bị ngân sách bán hàng, sản xuất và chi phí cá nhân chi tiết, nhưng ở mức độ cao, nhà phân tích mong muốn ước tính doanh thu, chi phí và lợi nhuận cho năm tới.

Doanh thu năm hiện tại của tất cả các phòng ban dự kiến sẽ đạt tổng cộng 25 triệu đô la, với tổng chi phí trước thuế là 22 triệu đô la và thuế suất là 21 phần trăm. Tổng số dự kiến của năm hiện tại sẽ được sử dụng làm cơ sở để chuẩn bị ngân sách tổng thể cho năm tới.

Yêu cầu: Giả sử thuế suất không đổi vào năm tới, hãy tính thu nhập ròng được lập ngân sách nếu doanh thu và chi phí dự kiến sẽ tăng lần lượt là 5 phần trăm và 4 phần trăm.

Answer:

Mặc dù việc chuẩn bị ngân sách chi tiết sẽ cung cấp thêm thông tin có thể dẫn đến thay đổi ước tính tăng trưởng, ngân sách cho năm tới cho thấy thu nhập ròng dự kiến là $2.662.300.

|

Năm nay (Kỳ vọng) (Expected) |

Năm sau |

|

|

Doanh thu |

$25,000,000 |

$26,250,000 = $25,000,000 × 1.05 |

|

Chi phí |

(22,000,000) |

(22,880,000) = $22,000,000 × 1.04 $ 3,370,000 |

|

Thu nhập trước thuế |

$3,000,000 |

$3,370,000 |

|

Thuế |

(630,000) |

(707,700) |

|

Thu nhập ròng |

$2,370,000 |

$2,662,300 |

3. Ngân sách linh hoạt (Flexible Budget)

a. Định nghĩa:

Ngân sách linh hoạt là ngân sách điều chỉnh theo những thay đổi (adjust to changes) về mức doanh thu thực tế, thường được sử dụng để kiểm tra các tình huống có thể xảy ra trong tương lai (possible future scenarios) về khối lượng bán hàng. Ngoài ra, ngân sách linh hoạt rất quan trọng để tính toán phương sai nhằm đánh giá kết quả hoạt động trong quá khứ dựa trên chi phí liên quan.

b. Quá trình lập ngân sách:

c. Ví dụ minh họa:

Một quán cà phê chuẩn bị ngân sách trên cơ sở ba tháng. Trong khoảng thời gian này, cửa hàng mong đợi có trung bình 250 khách hàng mỗi ngày (tổng cộng là 22.750), mỗi người mua một tách cà phê có giá 3 đô la. Điều đó sẽ dẫn đến doanh thu là $68,250.

Các thông tin sau đây liên quan đến chi phí cho mỗi quý:

-

- Thanh toán hợp đồng thuê (Lease payment): $15,000

- Bảo hiểm (Insurance): $1,000

- Tiện ích (Utilities): $3,000

- Tiếp thị(Marketing): $3,400

- Tiền lương (Wages): $12,000 cho 6 nhân viên toàn thời gian

- Nguyên liệu (Ingredients): trung bình 50 xu để mỗi người có thể nhận

- Nhà cung cấp (Supplies): trung bình 25 xu mỗi người có thể nhận

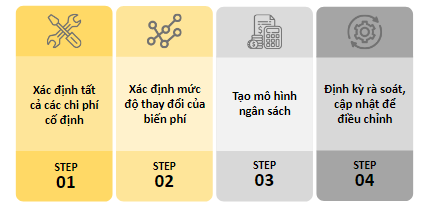

Chuẩn bị ngân sách linh hoạt cho quán cà phê này bao gồm các bước sau:

Bước 1: Xác định tất cả các chi phí cố định

Tổng chi phí cố định (Total fixed cost): $34,400, bao gồm:

Thanh toán tiền thuê (Lease payment): $15,000

Bảo hiểm (Insurance): $1,000

Tiện ích (Utilities): $3,000

Tiếp thị (Marketing): $3,400

Tiền lương (Wages):$12,000 cho 6 nhân viên toàn thời gian

Bước 2: Xác định mức độ thay đổi của biến phí

Trong trường hợp 100% công suất, tổng chi phí biến đổi: $17.062,5:

Giá nguyên liệu (Ingredient cots) = $0.05 * 22,750 = $11,375

Chi phí nhà cung cấp (Supplies cost) = $0.025 * 22,750 = $5,687.5

Bước 3: Tạo mô hình ngân sách

Với 100% công suất (100% capacity), mô hình ngân sách (budget model) cho quán cà phê này là:

Doanh thu (Revenue): $68,250

Tổng chi phí (Total cost): ($51,462.50)

Lợi nhuận (Profit): $16.787,50

Bước 4: Định kỳ rà soát, cập nhật để điều chỉnh

Do ảnh hưởng của dịch Covid, nhiều khả năng quán cà phê sẽ hoạt động với 70% công suất.

Mô hình ngân sách mới sẽ là:

Doanh thu: $47,775 (=$68,250*70%)

Tổng chi phí: ($46.343,75), trong đó (1) Chi phí cố định: $34.400 (2) Chi phí biến đổi: $11.943,75 (=$17.062*70%)

Lợi nhuận: $1.431,25

Phân tích phương sai trong trường hợp 70% công suất:

|

Ngân sách |

Hiện nay |

Phương sai |

Phương sai(%) |

|

|

Thu nhập |

||||

|

Doanh thu bán hàng |

$68,250 |

$47,775 |

-$20,475 |

-30% |

|

Giá vốn hàng bán |

||||

|

Tổng giá vốn hàng bán |

$51,462.50 |

$46,343.75 |

$5,118.75 |

9.95% |

|

Chi phí |

||||

|

Tiền thuê |

$15,000 |

$15,000 |

0 |

0 |

|

Bảo hiểm |

$1,000 |

$1,000 |

0 |

0 |

|

Tiện ích |

$3,000 |

$3,000 |

0 |

0 |

|

Quảng cáo |

$3,400 |

$3,400 |

0 |

0 |

|

Tiền lương |

$12,000 |

$12,000 |

0 |

0 |

|

Nguyên liệu |

$11,375 |

$7,962.50 |

$3,412.50 |

30% |

|

Nguồn cung cấp |

$5,687.50 |

$3,981.25 |

$1,706.25 |

30% |

|

Số dư tiền mặt cuối kỳ |

||||

|

Lợi nhuận |

$16,787.50 |

$1,431.25 |

-$15,356.25 |

-91.50% |

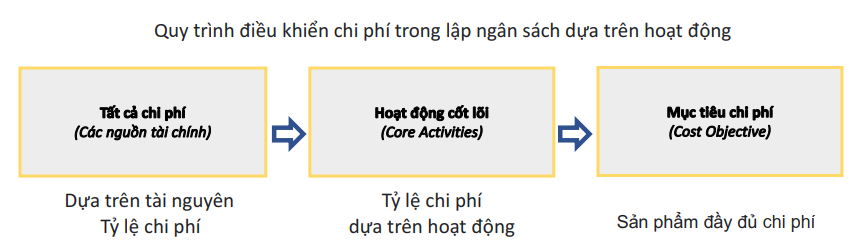

4. Lập ngân sách dựa trên hoạt động (Activity-based Budgeting)

a. Định nghĩa:

Lập ngân sách dựa trên hoạt động là một phương pháp lập ngân sách chi tiết liên quan đến việc xác định các hoạt động theo cách nhìn phức tạp và chi tiết về những yếu tố thúc đẩy chi phí

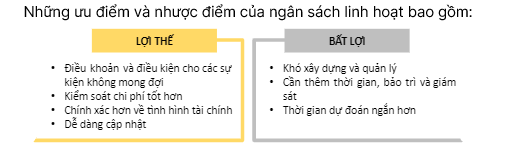

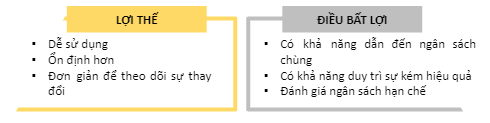

Những ưu điểm và nhược điểm của ngân sách linh hoạt bao gồm:

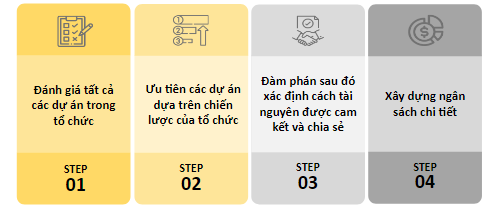

b. Quy trình lập ngân sách:

Phương pháp lập ngân sách dựa trên hoạt động tập trung vào việc xác định và sử dụng các hoạt động cốt lõi trong toàn tổ chức để thiết lập tỷ lệ chi phí hoạt động nhằm ấn định chi phí cho sản phẩm, khách hàng và các mục tiêu kinh doanh khác dựa trên các mối quan hệ tiêu thụ thực tế.

c. Ví dụ:

Một công ty kiểm toán tên là EK Ltd đã mở rộng với tốc độ ổn định trong năm. Tuy nhiên, cường độ cạnh tranh đã trở nên cao hơn trong những năm gần đây và không còn nhiều dư địa để tăng trưởng.

EK là công ty thống trị thị trường kiểm toán cho các công ty bất động sản. EK nhận thức được rằng để tiếp tục phát triển, điều quan trọng đối với họ là có được khách hàng mới trong các lĩnh vực khác ngoài bất động sản và một trong những lĩnh vực đầy triển vọng là sản xuất ô tô. Lợi nhuận dự kiến ít nhất là 10% doanh thu.

Tuy nhiên, việc lập ngân sách cho chi phí dịch vụ cung cấp cũng trở nên khó khăn hơn do việc thuê thêm cộng tác viên là không đủ.

Để đảm bảo chất lượng kiểm toán cho lĩnh vực mới này, EK nên:

➔ Thuê một đối tác mới có chuyên môn trong ngành này

➔ Sử dụng dịch vụ tư vấn bên ngoài để có được bí quyết trong ngành này

➔ Chi nhiều hơn cho đào tạo liên kết

Các hoạt động bổ sung này dự kiến sẽ khiến EK tốn thêm ít nhất 8%, nhưng sẽ đảm bảo tăng trưởng trong vài năm tới, cũng như thực sự gia tăng giá trị cho năng lực cốt lõi của EK.

5. Lập dự toán dựa trên số không (Zero-based Budgeting)

a. Định nghĩa:

Lập ngân sách dựa trên số không là một phương pháp lập ngân sách trong đó tất cả các chi phí phải được chứng minh cho từng giai đoạn mới, không có cơ sở nào để dựa vào hơn là một “trang trống” để bắt đầu.

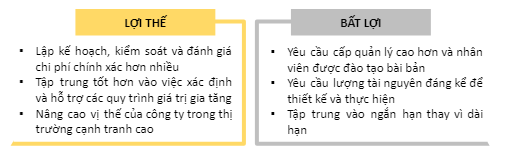

Ưu điểm và nhược điểm của lập ngân sách dựa trên số không bao gồm:

b. Quy trình lập ngân sách:

Quá trình lập ngân sách dựa trên số không ,bao gồm:

c. Ví dụ:

Community Volunteers Inc. là một tổ chức phúc lợi và y tế tự nguyện phi lợi nhuận hoạt động tại một khu vực đô thị lớn. Tổ chức lãnh đạo và bố trí nhân viên cho nhiều dự án khác nhau hướng đến việc xây dựng các cơ sở công cộng và phục hồi các khu dân cư và nhà ở. Tổ chức được tài trợ bởi sự kết hợp của các khoản tài trợ từ quận và thành phố, cũng như đóng góp từ các nhà tài trợ. Community Volunteers Inc. đã chọn sử dụng phương pháp lập ngân sách dựa trên số không để quản lý việc chi tiêu các quỹ đóng góp của mình.

Các nhà quản lý cho Tình nguyện viên cộng đồng sẽ:

➔ Thiết lập chi phí của các dự án xây dựng và phục hồi hiện tại trong năm tới.

➔ Xác định tác động của việc không thực hiện các dự án cụ thể được chỉ định cho năm tới và đánh giá tác động ngân sách và chương trình của việc loại bỏ từng dự án.

➔ Ưu tiên các dự án cần thiết.

➔ Chọn các dự án sẽ được tài trợ và mức độ mà mỗi dự án sẽ được cung cấp.

➔ Chuẩn bị các biện minh bằng văn bản cho tất cả các chi phí liên quan đến từng dự án và bảo vệ chúng trong bản trình bày phân bổ ngân sách hàng năm cho ủy ban cách thức và phương tiện của thực thể.

6. Ngân sách gia tăng (Incremental Budget)

a. Định nghĩa:

Lập ngân sách gia tăng, hoặc lập ngân sách truyền thống (Incremental budgeting, or traditional budgeting), là phương pháp bắt đầu bằng việc lấy số liệu thực tế của năm hiện tại (current year’ actual figures) và cộng hoặc trừ (adds or subtracts) một tỷ lệ phần trăm để có được ngân sách của năm tiếp theo. Ngân sách gia tăng là thích hợp để sử dụng nếu các yếu tố chi phí chính không thay đổi từ năm này sang năm khác.

Những ưu điểm và nhược điểm của ngân sách linh hoạt bao gồm:

b. Công thức:

c. Ví dụ:

Một công ty kiểm toán tên là EK Ltd đang chuẩn bị ngân sách cho năm 20X2 dựa trên số liệu thực tế của năm 20X1.

Dự kiến số lượng khách hàng mới tăng lên sẽ tạo thêm 10% doanh thu. Để đáp ứng nhu cầu của những khách hàng mới này, EK có kế hoạch thuê thêm cộng sự. Điều này dẫn đến tiền lương của nhân viên trong ngân sách tăng 9%.

III. Bài tập

Example 1:

Which statement related to planning is false?

A. Objectives are set, then assumptions are made.

B. Policies help guide decision making.

C. Rules are specific guides and usually negative.

D. The organization must be structured to achieve the plan's objective.

Answer

Choice "A" is correct. Objectives are precise and measurable steps to take toward a future state that the company wants to achieve. Objectives are based on various assumptions around internal and external environments.

Because objectives are based on assumptions, assumptions are made first. Hence, the statement is false.

Choice "B" is incorrect. Policies are a set of principles adopted by organizations that guide the decision-making process. Hence, the statement is true.

Choice "C" is incorrect. Rules are specific guides for action and generally prescribe things that cannot be done. Hence, rules are generally negative. Hence, the statement is true.

Choice "D" is incorrect. The organizational structure must be aligned to the strategic plan in order to achieve the plan's desired objectives. Hence, the statement is true.

Example 2:

A department within a not-for-profit entity has a $450,000 budget for Year 4. The budget consists of the following budget lines:

Staff salaries: $300,000

Fringe benefits: $75,000 (set at 25 percent of salaries)

Supplies: $10,000

Travel: $15,000

Programs: $50,000

The entity traditionally increased every department's budget by 3 percent each year, but has decided to move to a zero-based budgeting system.

Using this new system, the department manager prepares justifications for the following expenses for Year 5: Five staff with salaries of $80,000, $65,000, $50,000, $45,000, and $40,000

Supplies: $8,000

Travel: $7,000

Programs: $32,000

Required: Calculate the department's Year 5 budget under the zero-based budget model and determine the savings relative to Year 5 under the traditional method.

Answer:

Using the traditional budgeting system, the department's Year 5 budget would have been 3 percent higher than the previous year. So Year 5's budget = $450,000 (1.03)= $463,500. Using a zero-based budget, the Year 5 budget is equal to:

|

Zero-Based Budget (Year 5) |

Traditional (Year 5) |

||

|

Category |

Calculation |

Total |

Year 4 Budget =$450,000 x 1,03 =$463,500 |

|

Staff salaries |

$80,000 + $65,000+ |

$280,000 |

|

|

Fringe benefits |

25% of $280,000 |

$70,000 |

|

|

Supplies |

8,000 |

||

|

Travel |

7,000 |

||

|

Programs |

32,000 |

||

|

$397,000 |

$463,500 |

||

Using the zero-based budget, the manager has prepared a budget that totals $397,000.

Relative to the traditional budget system, which would have produced a budget of $463,500, the zero-based budget saves $66,500.

Although it may not always be the case that zero-based budgeting produces a lower budget total than traditional budgeting, the benefits of looking at each budget as each new year reduces the risk of non-value-added activities remaining in the budget.