-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Đánh giá hiệu suất giúp doanh nghiệp xác định các biện pháp hoạt động phù hợp mang lại lợi nhuận cho doanh nghiệp và sử dụng các thước đo để theo dõi mức độ thành công của các biện pháp đó...

1. Đánh giá hiệu suất (Performance measures)

1.1. Phù hợp với chiến lược (Alignment with Strategy)

1.2. Đánh giá hiệu suất (Performance Assessment)

1.3. Phản hồi và cách tiếp cận (Feedback and Approach)

1.4. Phân tích khả năng sinh lời của sản phẩm (Product Profitability Analysis)

2. Khả năng sinh lời của khách hàng (Customer profitability)

3. Đo lường hiệu suất chính xác

3.1. Đo lường và Quản lý Hiệu suất (Performance Measurement and Management)

I. Mục tiêu

- Giải thích mối quan hệ giữa các biện pháp đánh giá hiệu suất (Performance measures) và mục tiêu chiến lược và hoạt động (strategic and operational goals); các biện pháp thực hiện và các yếu tố thúc đẩy (driving factors); phản hồi kịp thời.

- Xác định các vấn đề liên quan đến việc xác định lợi nhuận của sản phẩm (product profitability), lợi nhuận của đơn vị kinh doanh (business unit profitability), lợi nhuận của khách hàng (customer profitability), quyền đo lường hiệu suất (performance measurement rights).

II. Nội dung

Trong bài học này, chúng ta khám phá một cái nhìn đầy đủ hơn và tập trung vào chiến lược (strategically focused) về quản lý và đo lường lợi nhuận, bao gồm một phương pháp hiệu quả để đo lường và phân tích lợi nhuận của khách hàng.

1. Đánh giá hiệu suất (Performance measures)

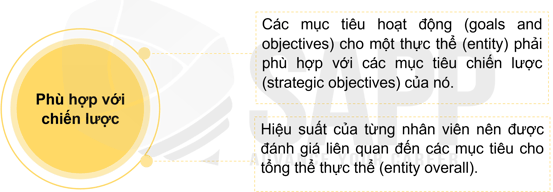

1.1. Phù hợp với chiến lược (Alignment with Strategy)

Ví dụ:

Một cửa hàng tạp hóa tạo ra doanh thu từ những người đến cửa hàng và mua thực phẩm. Mọi người chọn một cửa hàng tạp hóa vì những lý do như gần nhà, có sẵn thực phẩm, sự sạch sẽ của cửa hàng, dịch vụ khách hàng, giá cả (bao gồm cả giảm giá, giảm giá được cung cấp).

Một cửa hàng tạp hóa phát sinh chi phí từ thực phẩm, chi phí lao động của nhân viên và chi phí chung như điện, nước, thuế bất động sản. Các thước đo hiệu suất dành cho người quản lý cửa hàng cũng như nhân viên nên gắn trực tiếp với các yếu tố trên mà người quản lý có thể tác động và kiểm soát trực tiếp.

Một số yếu tố ở trên, chẳng hạn như khoảng cách với khách hàng và thuế bất động sản, không thể kiểm soát được và không nên gắn với các biện pháp thực hiện. Nhưng sự sạch sẽ của cửa hàng, dịch vụ khách hàng, thực phẩm sẵn có và sự cân bằng giữa tình trạng sẵn có và tình trạng thừa hàng là những yếu tố hợp lý để đo lường cho mục đích thực hiện.

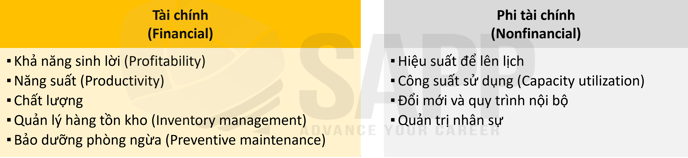

1.2. Đánh giá hiệu suất (Performance Assessment)

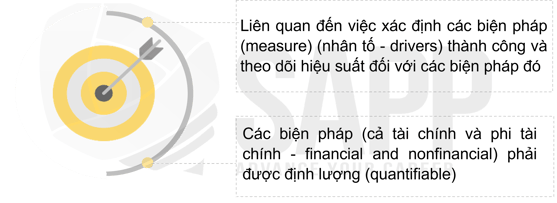

Ví dụ về các nhân tố (drivers)

1.3. Phản hồi và cách tiếp cận (Feedback and Approach)

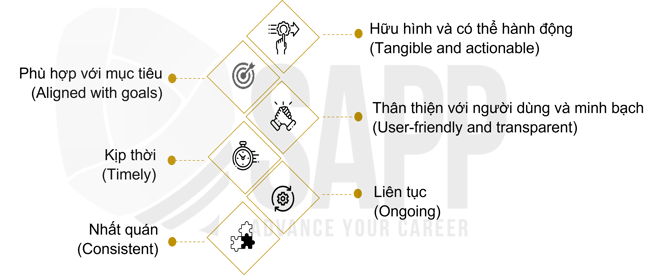

Ban quản lý phải thường xuyên đánh giá liệu nó có đáp ứng các mục tiêu chiến lược và hoạt động (strategic and operational goals and objectives) hay không. Đánh giá được thực hiện bằng cách đánh giá các biện pháp hiệu suất quan trọng (evaluating critical performance) và bằng cách cung cấp phản hồi (providing feedback) cho nhân viên được giao nhiệm vụ giúp tổ chức đạt được mục tiêu của mình

Các đặc điểm nâng cao hiệu quả (enhance the effectiveness) của thông tin phản hồi:

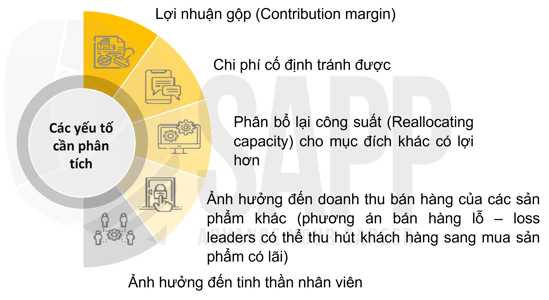

1.4. Phân tích khả năng sinh lời của sản phẩm (Product Profitability Analysis)

a. Phân tích khả năng sinh lời của sản phẩm (Product Profitability Analysis)

Phân tích khả năng sinh lời của sản phẩm được sử dụng để đánh giá lợi nhuận cho một sản phẩm hoặc nhiều sản phẩm tại một thời điểm hoặc trong một khoảng thời gian nhất định.

Chi phí biên gia tăng (Marginal incremental cost) là chi phí bổ sung phát sinh để sản xuất thêm một đơn vị so với sản lượng (ouput) hiện tại.

Các sản phẩm không mang lại lợi nhuận có thể cần phải ngừng sản xuất hoặc định giá lại (discontinued or repriced) với các điều chỉnh tiềm năng đối với quy trình sản xuất.

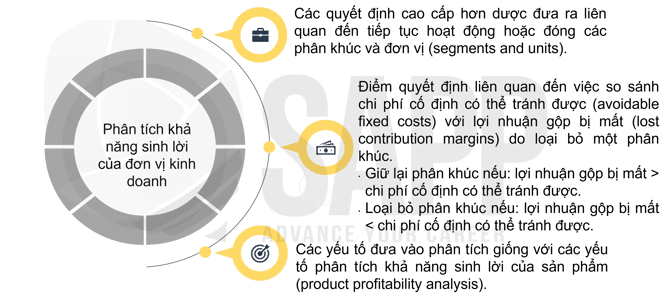

b. Phân tích khả năng sinh lời của đơn vị kinh doanh (Business Unit Profitability Analysis)

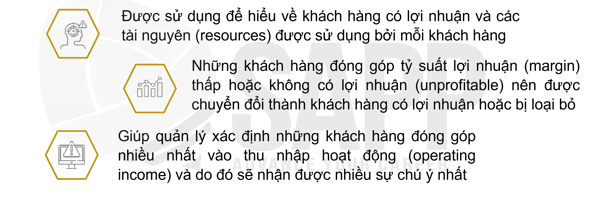

2. Khả năng sinh lời của khách hàng (Customer profitability)

Mục đích của phân tích lợi nhuận khách hàng bao gồm:

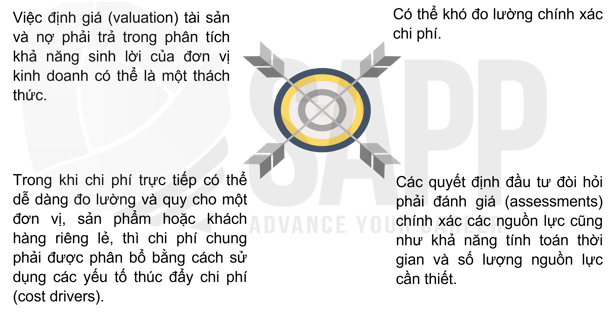

Những thách thức với đánh giá lợi nhuận bao gồm:

3. Đo lường hiệu suất chính xác

3.1. Đo lường và Quản lý Hiệu suất (Performance Measurement and Management)

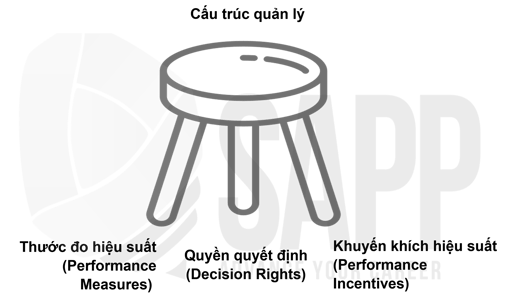

Ba nguyên tắc chính, vốn được nhấn mạnh trong đo lường và quản lý hiệu suất, phải được cân bằng (balanced) cẩn thận trong quy trình quản lý lập kế hoạch, kiểm soát và đánh giá.

Điều quan trọng cần ghi nhớ trong mối quan hệ này là các điều chỉnh của bất kỳ khía cạnh nào của cấu trúc quản lý (management structure) phải được nối tiếp bởi những điều chỉnh ở hai khía cạnh còn lại. Nếu thước đo hiệu suất (Performance Measures) bị thay đổi, thì các biện pháp khuyến khích (Performance Incentives) mới phải được đánh giá và quyền quyết định (Decision Rights) được sắp xếp lại.

Giải thích ba nguyên tắc chính:

-

- Thước đo hiệu suất phải được thiết kế để đại diện cho các mục tiêu chiến lược (strategic objectives) của tổ chức. Chiến lược không ngừng phát triển (constantly evolve) và do đó, các thước đo hiệu suất trong tổ chức cũng cần phải liên tục phát triển nếu chúng liên quan mật thiết (tied) với kết quả chiến lược.

- Quyền quyết định chịu ảnh hưởng thực tế của bộ máy quan liêu phức tạp (complex bureaucracy) trong các tổ chức lớn. Các mục tiêu chiến lược đòi hỏi nhiều người và nhiều quy trình. Thật khó để xác định và khuyến khích các biện pháp đo lường hiệu suất phù hợp với chiến lược mà không đòi hỏi nỗ lực của nhiều nhóm. Trong cấu trúc liên quan đến nhau đó, rất khó để xác định những cá nhân chịu trách nhiệm duy nhất về các khía cạnh (aspects) cụ thể của từng mục tiêu hoạt động (performance target).

- Khuyến khích hiệu suất cần phải được ràng buộc (tied) rõ ràng để đạt được các biện pháp thực hiện; nếu không, nhân viên sẽ không bao giờ có đủ năng lượng để hoàn thành công việc mang tính chiến lược quan trọng đối với tổ chức. Quá nhiều ưu đãi cho bất kỳ biện pháp nào có thể dẫn đến hành vi siêu tập trung (hyper-focus), thậm chí có khả năng xảy ra hành vi gian lận (fraudulent behavior), trong một lĩnh vực chiến lược của tổ chức. Và, tất nhiên, không đủ động lực sẽ khiến các khía cạnh khác của chiến lược không đạt được kết quả.

3.2. Thay thế thước đo (Measurement surrogation)

Thay thế thước đo xuất phát từ thực tế là các nhà quản lý tập trung quá nhiều vào thước đo cụ thể này, họ bắt đầu phạm sai lầm khi đưa ra các quyết định nghiêm ngặt để nâng cao thước đo cụ thể đó, bất kể những tác động tiêu cực có thể xảy ra đối với lợi nhuận dài hạn của tổ chức, điều này thực sự là mục tiêu chiến lược của tổ chức.

Ví dụ

Có thể giảm chi phí vận hành bằng cách cắt giảm chi phí bảo trì hoặc sa thải nhân viên cần thiết cho hoạt động của năm tới. Đây không phải giải pháp bền vững.

Một ví dụ khác là tiếp thị bừa bãi cho bất kỳ loại khách hàng nào sẽ mua sản phẩm và tăng doanh thu mà không tính đến tác động mà một số khách hàng nhất định có thể có đối với chi phí bán hàng và quản lý. Điều này dẫn đến sự tích tụ của những khách hàng chất lượng thấp làm giảm lợi nhuận chung.

III. Bài tập

The sales manager of Company A, a carpet manufacturer and wholesaler, is analyzing the profitability of two of the company's customers. One customer, a boutique store, purchases small orders for individual clients and often wants a custom-run carpet. The other customer, a discount retailer, buys large lots of standard carpets. The sales manager is concerned that providing services for the boutique store is costing more than the contribution margin from its business. The accountant has gathered the following relevant information for the past year. All employees are guaranteed a 40-hour work week. Sales representatives are paid $20 per hour, and the production line supervisor is paid $18 per hour. Employee benefits and human resource services amount to approximately 50% of hourly wages. The discount retailer picks up large lots of carpets four times a year. Deliveries to customers of the boutique store must be made as the carpets are completed.

Relevant Information

|

|

Boutique Store |

Discount Retailer |

|

Revenues |

$135,000 |

$850,000 |

|

Direct product costs (DM and DL) |

$80,000 |

$400,000 |

|

Sales representatives |

60 hours |

24 hours |

|

Production line supervisor |

90 hours |

36 hours |

|

Delivery costs |

$20,000 |

$8,000 |

1. Compute profitability for each of these two customers.

2. Company A would like to retain the boutique store as a customer because its clients' homes are often featured in the local lifestyle magazine and the publicity is free advertisement. What suggestions can you make for negotiations with the customer about service costs?

3. If Company A can replace either customer with other business, what is your recommendation?

Answers

1. Computation of sales representative costs, including benefits and HR services:

Boutique Store: 60 hours x $20 x 150% = $1 ,800

Discount Retailer: 24 hours x $20 x 150% = $720

Computation of production line supervisor costs, including benefits and HR services:

Boutique Store: 90 hours x $18 x 150% = $2,430

Discount Retailer: 36 hours x $18 x 150% = $972

Profitability Report

|

|

Boutique Store |

Discount Retailer |

|

Revenues |

$135,000 |

$850,000 |

|

Direct product costs (DM and DL) |

$(80,000) |

$(400,000) |

|

Sales representatives |

(1,800) |

(720) |

|

Production line supervisor |

(2,430) |

(972) |

|

Delivery costs |

$(20,000) |

$(8,000) |

|

Customer Profitability |

$30,770 |

$440,308 |

2. Company A could ask that the Boutique Store pay for the additional customer service costs such as sales representative time, production line supervisor time, and delivery costs. Company A could also raise its Boutique Store prices to ensure that the total product and service costs as a percent of revenues are similar to the discount retailer.

3. If there is another potential customer who can provide more total profit than the Boutique Store, it's possible that it should be replaced. However, managers at Company A do not know whether sales at the discount retailer are affected by the featured homes in the local lifestyle magazine. Without data about potential losses in sales, it may be risky for Company A's strategy to stop serving the Boutique Store.