-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Phân loại nợ ngắn hạn dự kiến tái vay So sánh ảnh hưởng đối với báo cáo tài chính khi sử dụng phương pháp bảo hành đảm bảo hoặc phương pháp bảo hành dịch vụ để hạch toán các khoản bảo hành

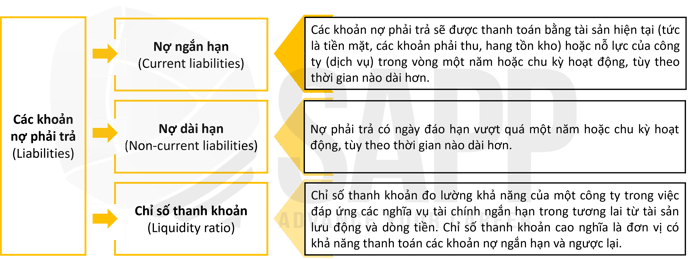

1. Các khoản nợ phải trả (Liabilities)

2. Các loại bảo hành (Warranties)

2.1 Phương pháp bảo hành đảm bảo (Assurance Warranty Approach)

2.2 Phương pháp dịch vụ bảo hành (Service Warranty Approach)

- Phân loại nợ ngắn hạn dự kiến tái vay

- So sánh ảnh hưởng đối với báo cáo tài chính khi sử dụng phương pháp bảo hành đảm bảo hoặc phương pháp bảo hành dịch vụ để hạch toán các khoản bảo hành

II. Nội dung

1. Các khoản nợ phải trả (Liabilities)

2. Các loại bảo hành (Warranties)

2.1 Phương pháp bảo hành đảm bảo (Assurance Warranty Approach)

a. Định nghĩa:

Tổ chức hạch toán các khoản bảo hành được tự động đính kèm với việc bán sản phẩm (sale of a product) mà không nhận được thêm doanh thu nào, bằng cách tính chi phí bảo hành tại thời điểm bán. Cách tiếp cận này thường được yêu cầu cho các mục đích GAAP.

b. Cách ghi nhận

Công ty FF bán TV màn hình phẳng $900 với bảo hành 2 năm.

Công ty FF ước tính rằng chi phí trung bình cho việc sửa chữa bảo hành liên quan đến đảm bảo cho mỗi Màn hình phẳng được bán là 50 đô la. Trong năm đầu tiên, Công ty FF bán được 1.200 chiếc TV và chi 5.000 đô la cho việc sửa chữa bảo hành liên quan đến việc bán hàng này.

Chi phí bảo hành cho năm 1 là $60.000 (1.200 x $50) và trách nhiệm bảo hành là $55.000 ($60.000-$5.000) vào cuối năm 1. Khoản trách nhiệm này sẽ được giảm thêm trong tương lai khi Màn hình phẳng được sửa chữa theo bảo hành

2.2 Phương pháp dịch vụ bảo hành (Service Warranty Approach)

a. Định nghĩa:

Theo cách tiếp cận bảo hành kiểu dịch vụ, một công ty tính đến các bảo hành mở rộng được bán riêng với sản phẩm

b. Cách ghi nhận

*Phương pháp kế toán:

- Doanh thu bán dịch vụ bảo hành mở rộng được hoãn lại như một khoản nợ phải trả và được ghi nhận là doanh thu trong thời gian bảo hành mở rộng

Đầu vào kế toán:

DR tiền mặt

CR Bán hàng

CR Trì hoãn bảo hành dịch vụ

- Chi phí sửa chữa sản phẩm theo bảo hành dịch vụ mở rộng được tính vào chi phí phát sinh trong thời gian bảo hành dịch vụ mở rộng

Đầu vào kế toán:

1/ Ghi nhận bán hàng trả chậm:

DR Bảo hành dịch vụ hoãn lại

CR Bán dịch vụ

2/ Ghi nhận giá vốn hàng bán trả chậm:

DR Chi phí

CR Tiền mặt hoặc Cr Phụ tùng

Road Company produces refrigerators. They sell refrigerators that cost $900 to produce for $1,700 with a 2-year assurance warranty. Road Company estimates that the average assurance warranty repair cost for each refrigerator is $90 within the first two years and $50 for years 3-5. Broad also offers an extended 3-year service warranty for an additional $140 if it is purchased at the time of sale.

-

- How much revenue is recognized for each unit at the time of sale and how much, if any, revenue is deferred?

- What revenue, if any, should be recorded in years 1-5 for the extended service warranty?

- When will Broad Company record expenses associated with the assurance warranty?

- When will Broad Company record expenses associated with the extended service warranty?

Answer

-

- $1,700 of revenue is recognized at the time the sale for each unit. The $140 that is paid for the extended service warranty is deferred.

- Road Company will recognize revenue ratably over the three-year period beginning in year 3 for the extended service warranty. Therefore, Broad will recognize $47 ($120 ÷ 3 years) of revenue in each of years 3, 4, and 5.

- The Road Company will record $90 in assurance warranty expense at the time of sale for each unit. This amount is the expense associated with the assurance warranty and should be accrued at the time of sale.

- Road Company will expense costs associated with fulfilling the extended service warranty as incurred during years 3-5.