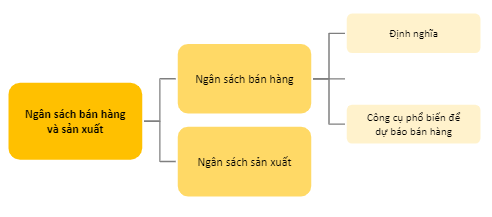

I. Mục tiêu

● Giải thích vai trò của ngân sách bán hàng (sales budget) trong việc xây dựng kế hoạch lợi nhuận hàng năm (an annual profit plan)

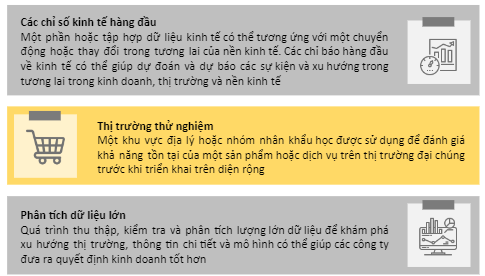

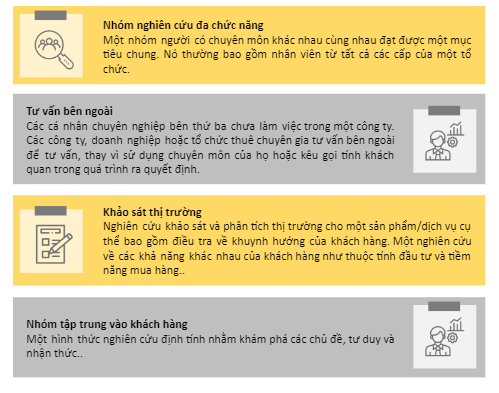

● Xác định các yếu tố cần được xem xét khi chuẩn bị dự báo bán hàng (a sales forecast) và chuẩn bị ngân sách bán hàng (sales budget and the production budget)

● Giải thích mối quan hệ giữa ngân sách bán hàng và ngân sách sản xuất

● Chuẩn bị ngân sách sản xuất

II. Nội dung

1. Ngân sách bán hàng (Sales budget)

a. Định nghĩa:

Ngân sách bán hàng, còn được gọi là ngân sách doanh thu (revenue budget), là sự phát triển (outgrowth) của Dự báo bán hàng.

Ngân sách bán hàng thường là thành phần của khối lượng dự kiến x giá (expected volume x price) và nó phải chỉ định cả đơn vị bán hàng dự kiến (unit sales) và doanh thu tiền tệ (monetary revenue).

b. Cách ghi nhận:

c. Ví dụ:

Một minh họa đơn giản về ngân sách bán hàng như sau:

W-Hotel đang chuẩn bị ngân sách bán hàng cho mỗi quý. Giá trung bình của mỗi đơn vị cho năm ngoái là $400.

Từ Q2, khách sạn đang xem xét điều chỉnh giá để bù đắp cho sự thay đổi của giá đầu vào. Trong quý 3, là thời điểm mùa hè trong năm, doanh số dự kiến sẽ tăng tới 50% so với các quý khác. Khách sạn có thể giảm giá 2% cho du khách đặt phòng trực tuyến.

|

Q1 |

Q2 |

Q3 |

Q4 |

Total |

|

|

Doanh số dự kiến tính theo đơn vị (Projected sales in units) |

1,000 |

1,200 |

1,600 |

1,200 |

5,000 |

|

Giá (Price) |

400 |

410 |

405 |

410 |

|

|

Doanh thu (Revenue) |

400,000 |

492,000 |

648,000 |

492,000 |

2,032,000 |

2. Ngân sách sản xuất (Production budget)

a. Định nghĩa:

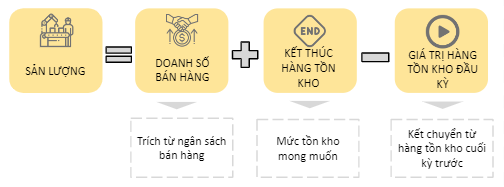

Ngân sách sản xuất tính toán số lượng đơn vị sản phẩm (number of units of products) phải được sản xuất (manufactured) và được lấy từ sự kết hợp (combination) giữa dự báo doanh số bán hàng (sales forecast) và lượng hàng tồn kho thành phẩm (finished goods inventory) theo kế hoạch.

Ngân sách sản xuất và ngân sách bán hàng thường không bằng nhau (not equal) vì các tổ chức thường sử dụng hàng tồn kho như một “lớp đệm (cushion)” chống lại các sự kiện sản xuất hoặc bán hàng bất ngờ hoặc không kiểm soát được (uncontrollable).

b. Cách ghi nhận:

Doanh thu thường khó kiểm soát (less controllable) hơn đối với công ty do giá cả (price) và số lượng (volumes) bị ảnh hưởng đáng kể bởi nhiều yếu tố bên ngoài (external factors), có thể bao gồm những yếu tố sau:

c. Ví dụ:

Công ty ABC có kế hoạch sản xuất một loạt thùng nhựa trong năm ngân sách sắp tới, tất cả đều thuộc danh mục Sản phẩm A chung.

Hội đồng quản trị nhận thức được rằng mức tồn kho có sẵn mọi lúc là 1.000 đơn vị là khá cao so với mức cần thiết và có thể giảm xuống 500 mà không khiến doanh nghiệp gặp rủi ro cao hơn, do đó khuyến khích các nhà quản lý sản xuất theo đuổi mức này.

Mức doanh số dự báo trong quý 4 tới lần lượt là 5.500 – 6.000 – 7.000 – 8.000 căn.

Dựa trên những thông tin này,nhu cầu sản xuất của ABC được phác thảo như sau:

|

Quý 1 |

Quý 2 |

Quý 3 |

Quý 4 |

|

|

Đơn vị bán hàng dự báo |

5,500 |

6,000 |

7,000 |

8,000 |

|

+ Đơn vị hàng tồn kho cuối kỳ theo kế hoạch (Planned ending inv. units) |

500 |

500 |

500 |

500 |

|

= Tổng sản lượng yêu cầu |

6,000 |

6,500 |

7,500 |

8,500 |

|

- Giá trị thành phẩm tồn kho đầu kỳ |

1,000 |

500 |

500 |

500 |

|

= Các đơn vị được sản xuất |

5,000 |

6,000 |

7,000 |

8,000 |

III. Bài tập

Carlisle Manufacturing is trying to estimate the level of production for the month of June. Assume that Carlisle wants safety stock in beginning inventory of 30 percent of estimated sales and that estimated sales for June and July are as follows:

June—> 40,000

July—-->30,000

Compute the estimated inventory amounts and estimated production for June.

Answer:

|

Estimated inventory amounts: |

|||

|

June |

July |

||

|

Sales |

40,000 |

30,000 |

|

|

Safety stock percentage |

x 30% |

x 30% |

|

|

Beginning inventory required |

12,000 |

9,000 |

|

|

Estimated production for June: |

|||

|

Budgeted sales for June |

40,000 |

||

|

Desired ending inventory |

= 9,000 |

||

|

Estimated beginning inventory |

- 12,000 |

||

|

Budgeted production |

37,000 |