-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Cùng SAPP Academy khám phá toàn cảnh quy trình của một cuộc Kiểm toán Báo cáo Tài chính nhé!

Nhắc đến một cuộc kiểm toán thông thường, hầu hết mọi người sẽ nghĩ ngay đến việc thực hiện các thủ tục cho các phần hành kiểm toán và đưa ra ý kiến về mức độ trung thực hợp lý của một báo cáo tài chính.

Tuy nhiên trên thực tế, một cuộc kiểm toán diễn ra qua nhiều quy trình hơn thế. Bài viết dưới đây sẽ giới thiệu cho các bạn về quy trình và các thủ tục cơ bản cần thực hiện trong một cuộc kiểm toán báo cáo tài chính.

CÁC GIAI ĐOẠN CỦA MỘT CUỘC KIỂM TOÁN:

Có nhiều cách phân chia các giai đoạn trong một cuộc kiểm toán, thông thường, một quy trình kiểm toán được chia thành 3 giai đoạn như sau

Sau đây, SAPP sẽ cùng các bạn tìm hiểu cụ thể hơn về cách thức tổ chức nhóm kiểm toán cũng như các thủ tục cần thực hiện cho từng giai đoạn.

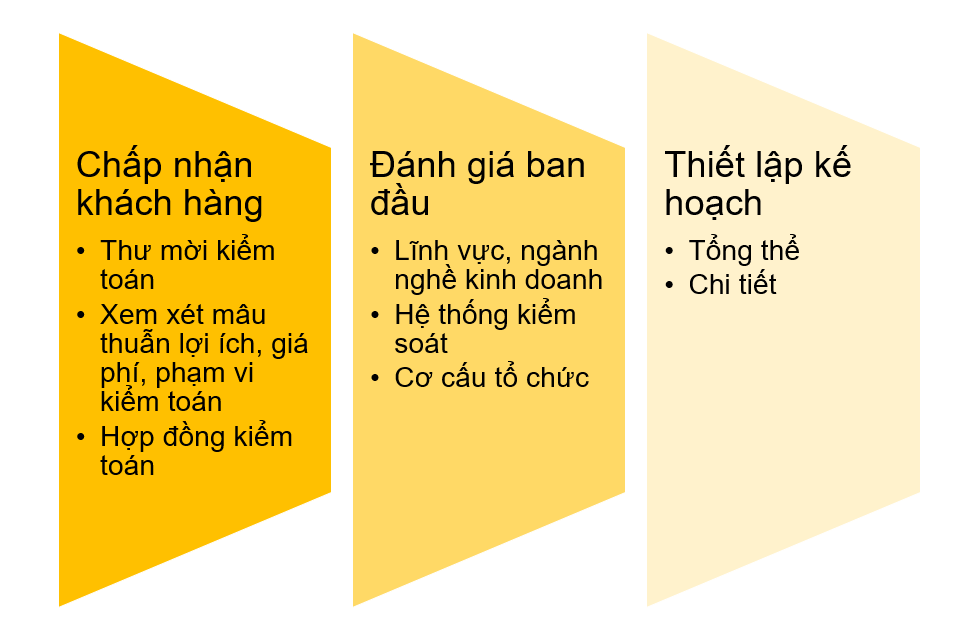

1/ GIAI ĐOẠN 1: LẬP KẾ HOẠCH KIỂM TOÁN, ĐÁNH GIÁ RỦI RO (PLANNING)

Giai đoạn lập kế hoạch thường được thực hiện trước khi bắt đầu cuộc kiểm toán 2-3 tháng và thường do cấp chủ nhiệm kiểm toán và trưởng nhóm kiểm toán thực hiện. Ở bước công việc này, bắt đầu từ thư mời kiểm toán, chủ nhiệm kiểm toán sẽ cần xem xét các điều kiện xem có thể chấp nhận khách hàng hay không.

Ở giai đoạn này, các bạn trợ lý kiểm toán có thể tham gia hỗ trợ trưởng nhóm thu thập các thông tin ban đầu về khách hàng để từ đó các cấp cao hơn đưa ra đánh giá tổng quan về rủi ro kiểm toán cũng như xác định mức trọng yếu có thể ảnh hưởng lên báo cáo tài chính.

Giai đoạn lập kế hoạch mang ý nghĩa vô cùng quan trọng đối với toàn bộ cuộc kiểm toán bởi việc đánh giá rủi ro và mức trọng yếu trong giai đoạn này sẽ quyết định tới việc thiết kế chiến lược kiểm toán, tổ chức nhóm kiểm toán và thiết kế các thủ tục cho các giai đoạn về sau.

2/ GIAI ĐOẠN 2: THỰC HIỆN KIỂM TOÁN (EXECUTION)

Trong quá trình thực hiện kiểm toán, có thể chia thành 2 giai đoạn:

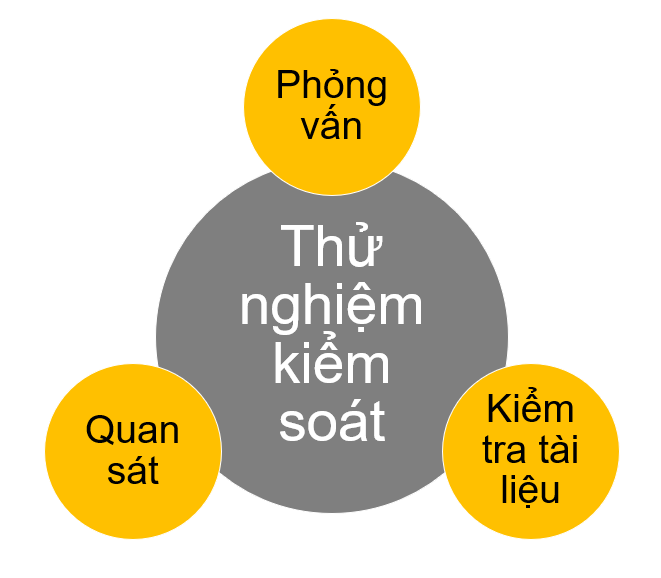

2.1 Thực hiện các thử nghiệm kiểm soát (Test of Controls)

Công việc này được thực hiện chủ yếu vào kỳ kiểm toán giữa niên độ (interim audit).

Ở giai đoạn này, các thủ tục kiểm toán được thiết kế nhằm đánh giá tính hữu hiệu của hoạt động kiểm soát nội bộ của khách hàng, cụ thể:

- Thu thập các tài liệu về hệ thống kiểm soát nội bộ, chu trình hoạt động của các phòng ban

- Phỏng vấn các cấp quản lý và cá nhân có liên quan

- Kiểm tra chi tiết các tài liệu được cung cấp,…

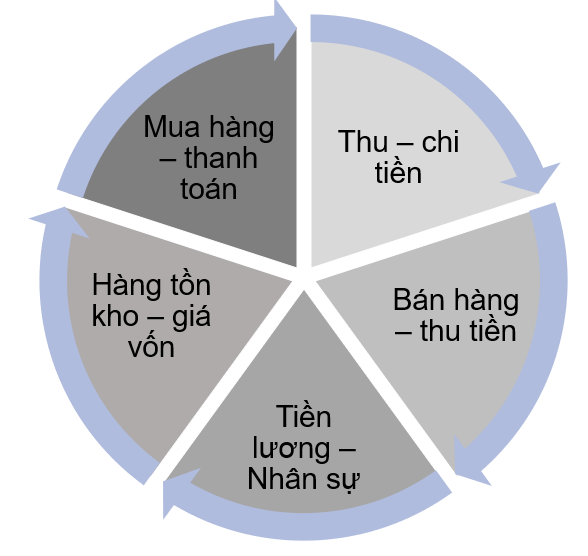

Thông thường, mỗi kỳ kiểm toán giữa niên độ sẽ đi sâu vào đánh giá hoạt động kiểm soát của 4-5 quy trình tùy thuộc quy mô từng doanh nghiệp, phổ biến nhất là các quy trình sau:

Chẳng hạn như với quy trình chi tiền - một phần hay được giao cho các bạn trợ lý kiểm toán, các điểm kiểm soát phổ biến có thể gặp là:

- Phiếu chi/tạm ứng phải có đủ chữ ký của người yêu cầu và dấu vết phê duyệt của trưởng bộ phận/Giám đốc.

- Yêu cầu thanh toán hợp lệ phải có đủ các chứng từ đi kèm như hóa đơn, đơn đặt hàng, phiếu giao hàng với đầy đủ chữ ký và xác nhận của cá nhân liên quan

- Số liệu chi tiền ghi nhận trên sổ phải được kiểm tra lại bởi kế toán trưởng.

Để rà soát các điểm kiểm soát này, các bạn trợ lý kiểm toán cần tiến hành phỏng vấn với kế toán tiền, thủ quỹ, nhân viên bộ phận mua hàng, đồng thời thu thập bộ tài liệu đầy đủ về quy trình chi bắt đầu từ các yêu cầu mua cho đến khi số liệu được đưa lên hệ thống kế toán, sau đó tiến hành kiểm tra chi tiết để xác nhận các điểm kiểm soát có thực sự được thực hiện và có đang vận hành hiệu quả hay không.

Việc đánh giá và phát hiện ra các điểm yếu trong hệ thống kiểm soát nội bộ của khách hàng không chỉ quan trọng trong việc đánh giá rủi ro kiểm soát mà còn vô cùng ý nghĩa trong việc phát hành thư quản lý cho khách hàng về sau.

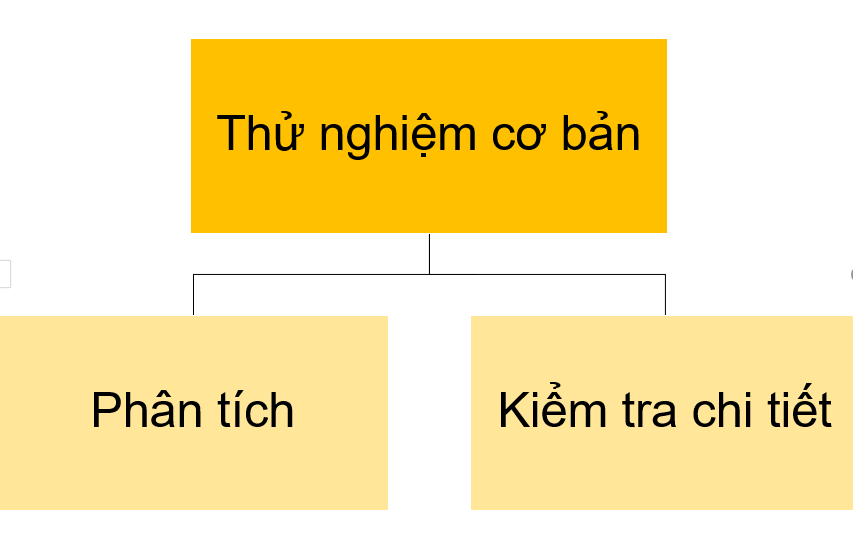

2.2: Thực hiện các thử nghiệm cơ bản (Substantive tests)

Ở giai đoạn này, các bạn trợ lý kiểm toán sẽ tiến hành thu thập các bằng chứng nhằm đảm bảo các số liệu được trình bày trên báo cáo tài chính là trung thực và hợp lý cho từng phần hành cụ thể. Hai thủ tục kiểm toán được sử dụng phổ biến thủ tục phân tích và thủ tục kiểm tra chi tiết.

Các bạn trợ lý có thể kết hợp nhiều kỹ thuật khác nhau trong quá trình kiểm toán (phỏng vấn, quan sát, tính toán lại,…) và tiến hành lưu lại các kết quả, bằng chứng trong giấy tờ làm việc. Một trong những kỹ năng quan trọng nhất mà các bạn trợ lý kiểm toán cần lưu ý trong quá trình làm việc tại khách hàng là khả năng quản lý thời gian. Về chủ đề này, SAPP cũng có riêng một bài viết chia sẻ, các bạn có thể tham khảo chi tiết hơn tại đây.

3/ GIAI ĐOẠN 3: KẾT THÚC KIỂM TOÁN

Sau thời gian làm việc trực tiếp tại khách hàng, nhóm kiểm toán vẫn cần thực hiện thêm nhiều bước công việc phía sau để có thể phát hành được một ý kiến kiểm toán hoàn chỉnh.

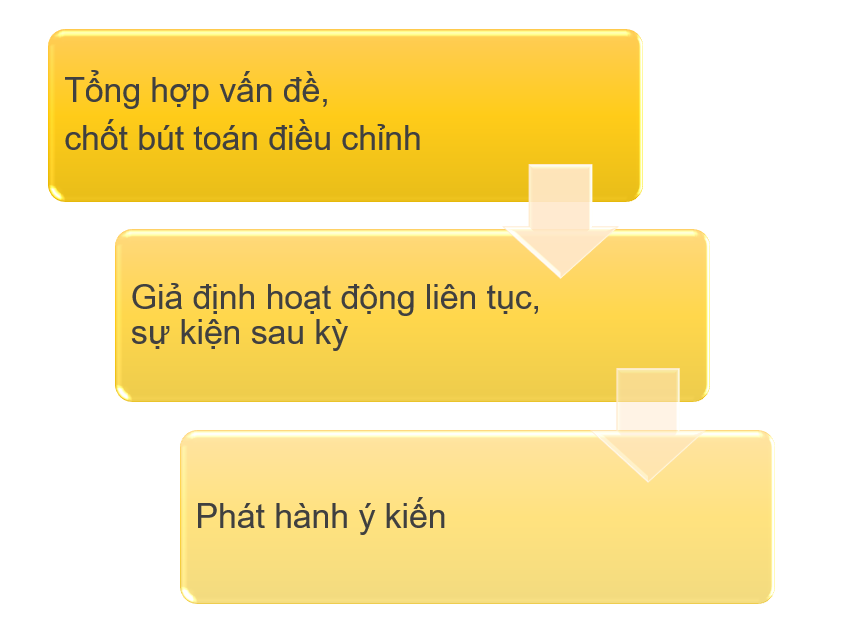

Cụ thể các bạn có thể theo dõi qua sơ đồ dưới đây:

Tổng hợp và đánh giá các bằng chứng thu thập được

Ở bước này, các anh chị trưởng nhóm và các bạn trợ lý sẽ cùng ngồi lại để đánh giá các vấn đề đã phát hiện trong kỳ, chốt lại các bút toán điều chỉnh với khách hàng và đánh giá tổng thể mức độ ảnh hưởng của toàn bộ các vấn đề phát sinh đối với toàn bộ báo cáo tài chính.

Chẳng hạn với phần hành tiền, bút toán điều chỉnh được đưa ra là phân loại lại tài khoản tiền gửi có kỳ hạn dưới ba tháng sang tài khoản tương đương tiền và khách hàng đồng ý điều chỉnh, nhóm kiểm toán sẽ yêu cầu khách hàng điều chỉnh trực tiếp vào số liệu của khoản mục tiền. Nếu khách hàng không đồng ý điều chỉnh, nhóm kiểm toán sẽ đưa vào danh mục “Bút toán không điều chỉnh” và tiến hành đánh giá tổng thể ảnh hưởng của chúng tới toàn bộ báo cáo.

Xem xét giả định hoạt động liên tục và các vấn đề phát sinh sau kỳ

Thông thường, trưởng nhóm kiểm toán sẽ tiến hành phân tích các chỉ số nhằm xem xét về khả năng hoạt động của doanh nghiệp trong tương lai, trong khi việc rà soát các sự kiện phát sinh sau ngày kết thúc năm tài chính sẽ được giao lại cho các bạn trợ lý.

Phát hành ý kiến kiểm toán

Sau khi xem xét và thống nhất các số liệu với khách hàng, nhóm kiểm toán sẽ tiến hành tổng hợp danh mục các bút toán điều chỉnh, thư giải trình và phát hành ý kiến kiểm toán.

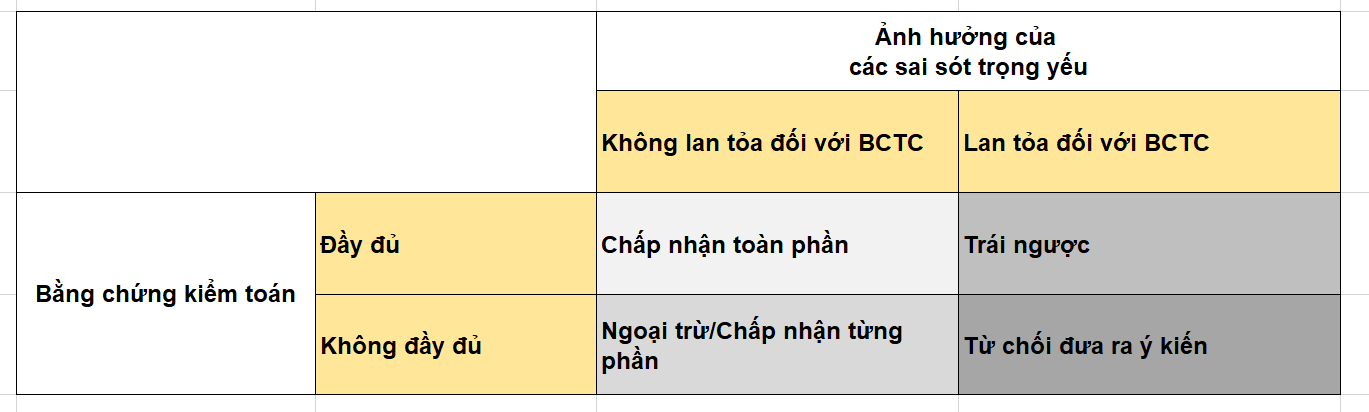

Cụ thể, có 4 loại ý kiến kiểm toán, được đưa ra dựa trên khả năng thu thập đầy đủ bằng chứng kiểm toán của kiểm toán viên và mức độ ảnh hưởng của các sai sót trọng yếu đã phát hiện/ chưa được phát hiện đối với báo cáo tài chính:

Trong giai đoạn này, các bạn trợ lý kiểm toán sẽ được giao những vai trò khá quan trọng và cần thiết như :

- Tổng hợp thư xác nhận

- Kiểm tra lại tính chính xác của số liệu

- Kiểm tra lại hình thức trình bày và từ ngữ sử dụng trong ý kiến kiểm toán

Đây là các công việc không thể thiếu ở bước phát hành, đòi hỏi rất nhiều sự tỉ mỉ, cẩn thận, chính xác, nhất là trong mùa bận kiểm toán với khối lượng công việc vô cùng đồ sộ. Vì thế, các kỹ năng làm việc với công cụ văn phòng sẽ được phát huy tối đa trong giai đoạn này. Về chủ đề này, SAPP cũng có một số chia sẻ hữu ích (link)

Lời kết

Trên đây là các bước công việc cơ bản và cách thức tổ chức nhân sự trong một cuộc kiểm toán. Qua bài viết này, SAPP Academy hy vọng các bạn đã có được những hình dung nhất định về cách thức một cuộc kiểm toán được diễn ra trong các công ty kiểm toán và có được sự chuẩn bị nhất định cho mình cho công việc sắp tới nhé!

Nếu bạn cần hỗ trợ thêm về quá trình học nền tảng hoặc bất kỳ vấn đề gì về dịch vụ và trải nghiệm tại SAPP, vui lòng liên hệ qua các kênh sau:

- Fanpage: SAPP - Customer Support

- Gửi phiếu yêu cầu hỗ trợ: tại đây

- Hotline: 19002225 (Phân nhánh 2)

- Email: support@sapp.edu.vn

- Group cộng đồng học viên: https://www.facebook.com/groups/everydaywithsapp

- Chương trình Tái đăng ký khóa học: https://sapp.edu.vn/chuong-trinh-tai-dang-ky-khoa-hoc/