I. Định nghĩa

Phân tích CVP được sử dụng để xác định sự thay đổi của chi phí và sản lượng ảnh hưởng như thế nào đến lợi nhuận của doanh nghiệp. Để thực hiện phân tích này chúng ta cần vài giả định như sau:

- Giá bán trên 1 đơn vị sản phẩm không đổi (Sales price per unit is constant).

-

Chi phí biến đổi trên 1 đơn vị sản phẩm là không đổi (Variable costs per unit are constant).

-

Tổng chi phí cố định là không đổi (Total fixed costs are constant).

-

Tất cả các sản phẩm sản xuất r a đều bán được (Everything produced is sold).

-

Chi phí bị ảnh hưởng vì sự thay đổi của mức sản xuất (Costs are only affected because activity changes).

-

Nếu doanh nghiệp bán nhiều hơn 1 sản phẩm, họ bán với tỷ lệ sản phẩm như nhau (If a company sells more than one product, they are sold in the same mix.)

Phân tích CVP yêu cầu tất cả chi phí của doanh nghiệp, bao gồm cả chi phí sản xuất, bán hàng và quản lý đều cần xác định hõ là biến động hay cố định.

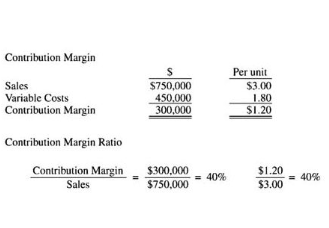

II. Lợi nhuận góp (contribution margin) và tỷ lệ lợi nhuận góp (contribution margin ratio)

Lợi nhuận góp = Doanh thu - chi phí biến đổi

Tỷ lệ lợi nhuận góp = Lợi nhuận góp/ doanh thu

III. Điểm hòa vốn (Break even point)

1. Định nghĩa

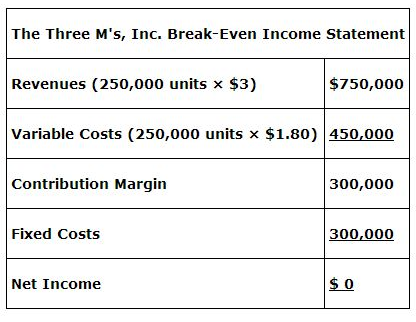

Điểm hòa vốn là mức khi doanh thu bằng tổng chi phí hay lợi nhuận thuần bằng không. Nói cách khác, điểm hòa vốn là điểm mà ở đó lợi nhuận góp vừa đủ để trang trải chi phí cố định (Fixed cost).

Sale = Cost <=> sales = fixed cost + variable cost <=> sales - variable cost = fixed cost <=> contribution margin = fixed cost.

2. Điểm hòa vốn xác định bằng sản lượng

Điểm hòa vốn xác định bằng sản lượng được tính bằng công thức sau:

BEP (quantity) = Fixed cost/ contribution per unit

Ví dụ: BEP (quantity) = 300,000/(3 - 1.8) = 250,000 units

3. Điểm hòa vốn xác định bằng doanh thu

Điểm hoà vốn xác định bằng doanh thu được tính bằng công thức sau

BEP (sales) = Fixed cost/ C/S ratio

Ví dụ: BEP (sales) = 300,000/ (1.2/3) = $750,000

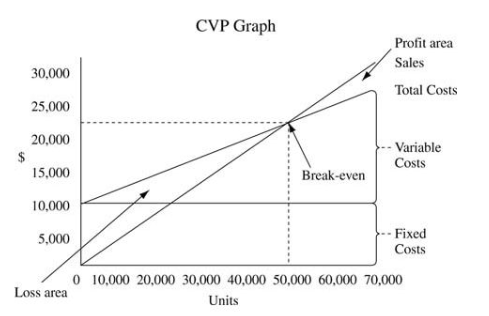

4. Biểu đồ CVP

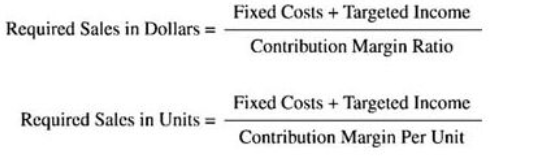

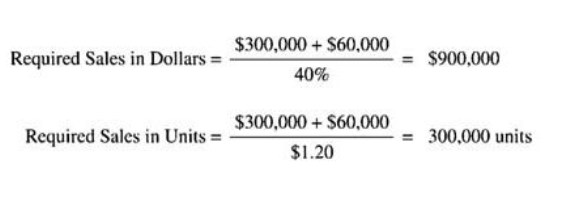

IV. Xác định mức lợi nhuận kỳ vọng (Target profit)

CVP analysis cũng được sử dụng để xác định xem doanh nghiệp cần tạo ra bao nhiêu doanh thu hoặc sản xuất với sản lượng bao nhiêu để đạt được mức lợi nhuận nhất định (thường gọi là lợi nhuận kỳ vọng hay target profit)

Công thức:

Ví dụ: sử dụng các dữ liệu ở trên, hãy xác định mức doanh thu và sản lượng để doanh nghiệp đạt được $60,000 lợi nhuận.

Bài tập:

Phân tích đề:

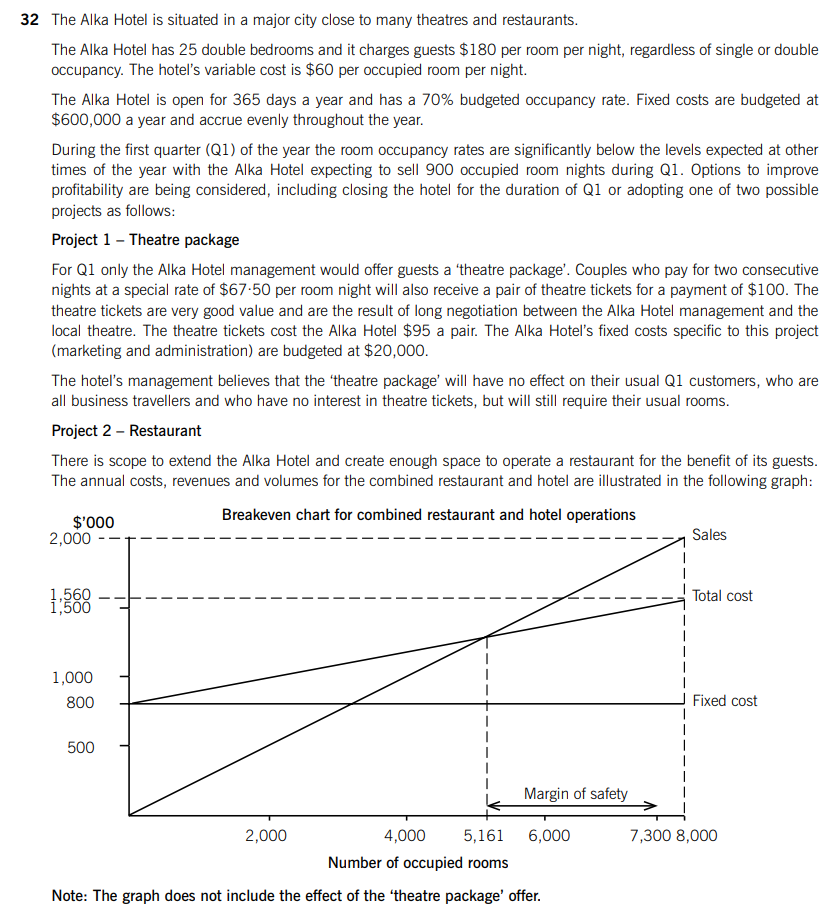

Khách sạn Alka nằm ở trong khu vực thành phố và gần các địa điểm như nhà hàng và rạp hát. Khách sạn này có các thông tin về tài chính như sau:

- Khách sạn có 25 phòng, giá phòng mỗi đêm là 180$

- Chi phí biến đổi/ phòng là 60$

- Tỷ lệ lấp đầy là 70%, khách sạn hoạt động 365 ngày/ năm

- Chi phí cố định là 600,000

Trong quý I, lượng phòng giảm khá mạnh so với kỳ vọng. Số lượng kỳ vọng là 90,000 phòng.

Vì vậy doanh Alka cân nhắc 02 dự án:

Dự án 1: Bán combo "theater package" gồm 02 đêm và 01 vé xem tại nhà hát với các dữ liệu như sau

- Giá bán phòng: 67.5$/ đêm

- Giá vé: 100$

- Chi phí của vé: 95$

- Chi phí cố định cho riêng dự án: 20,000$

Dự án 2: Mở thêm 01 nhà hàng và các dữ liệu được trình bày trong biểu đồ

Yêu cầu:

a. Xác định mức hòa vốn và margin of safety cho khách sạn mà chưa tính đến 02 dự án

b. Tính mức lỗ của khách sạn trong quý I và dự án có nên đóng của không

c. Tính điểm hòa vốn của dự án 1 và có nên thực hiện dự án 1 không

d. Tính ảnh hưởng tài chính của dự án 2 lên khách sạn Alka.

Hướng dẫn giải:

a.

Xác định mức hòa vốn theo công thức:

BEP = Fixed costs/ variables cost per unit = 600,000/(180-60) = 5,000 occupied room nights

Xác định số lượng phòng theo dự toán hiện tại (số phòng nhân với số ngày hoạt động nhân với tỷ lệ lấp phòng)

Budgeted occupies room nights = 25*365*70% = 6,387.5 occupied room nights

Margin of safety = (6,387.5-5,000)/6,387.5 = 21.72%

Lợi nhuận kỳ vọng = 6,387.5*180 - 6387.5*60 - 600,000 = 166,500

b.

Mức lỗ của Alka trong quý I = Sales - Variable cost - Fixed cost = 900*180 - 900*60 - 600,000/4 = (42,000)

Khách sạn Alka vẫn không nên đóng cửa vào quý I. Vì nếu đóng cửa vào QI, khách sạn sẽ lỗ toàn bộ phần chi phí cố định là 108.000. Còn nếu vẫn mở cửa, Alka có thể tạo ra lượng contribution nhất định và giảm lỗ xuống còn 42,000.

c.

- Sales value of 2 rooms: 67.5*2 = 135$

- Sales value of ticket: 100$

- COGS of 2 rooms: 60*2 = 120

- COGS of ticket: 90

- Contribution = 20/ combo

- Điểm hòa vốn cho dự án = FC/contribution per unit = 20,000/20 = 1,000 combo

Như vậy Alka cần bán cung cấp đủ ít nhất 2,000 phòng (mỗi combo 2 phòng) cho quý I để hòa vốn. Cộng với 900 phòng đang dự tính bán thì Alka cần có công suất phòng là 2,900 phòng cho quý I.

Công suất hiện tại của Alka = 365*25/4 = 2,281 phòng

Vậy với công suất 2,900 phòng là vượt công suất tối đa mà Alka có thê nhận nên từ chối dự án này.

d.

Dự án làm thêm nhà hàng để thu hút khách

Theo biểu đồ ta thấy ở mức công suất 8,000 phòng có các dữ liệu như sau:

- Doanh thu: 2,000,000

- Chi phí 1,560,000

- Chi phí cố định: 800,000

- Như vậy chi phí biến đổi trên 1 đơn vị mới là: (1,560,000-800,000)/8,000 = 95$

- Giá bán mới là: 2,000,000/8,000 = 250$/ đêm

Doanh nghiệp đang ở mức công suất 7,300 nên lợi nhuận như sau:

Lợi nhuận = 7,300*250 - 7,300*95 - 800,000 = 331,000

Các ảnh hưởng về tài chính của dự án:

- Giá bán tăng từ 180$ lên 250$ do bán cả đồ ăn

- Chi phí biến đổi tăng từ 65$ lên 95$ do bán cả đồ ăn

- Chi phí cố định tăng từ 600,000$ lên 800,000$ do đầu tư thêm nhà hàng.

- Lợi nhuận kỳ vọng tăng từ 166,500$ lên 331,000$.

Dựa vào các dữ liệu tài chính trên, doanh nghiệp nên đầu tư vào dự án.

Author: Thai Nguyen