-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Tổng hợp các thủ tục kiểm toán chung cho khoản mục Tài sản cố định và bất động sản đầu tư mà thực tập sinh/trợ lý kiểm toán nhất định phải nắm được.

I.Giới thiệu về khoản mục Tài sản cố định trên báo cáo tài chính

Tài sản cố định và khấu hao tài sản cố định đóng một vai trò rất quan trọng trong quá trình sản xuất kinh doanh của Doanh nghiệp. Hơn nữa, đối với doanh nghiệp sản xuất khoản mục tài sản cố định trên Bảng cân đối kế toán thường chiếm tỷ trọng lớn nên sai sót đối với khoản mục này có thể gây ảnh hưởng trọng yếu tới Báo cáo tài chính của Doanh nghiệp. Do đó, kiểm toán tài sản cố định cũng như khấu hao tài sản cố định đóng một vai trò quan trọng trong việc kiểm toán Báo cáo tài chính.

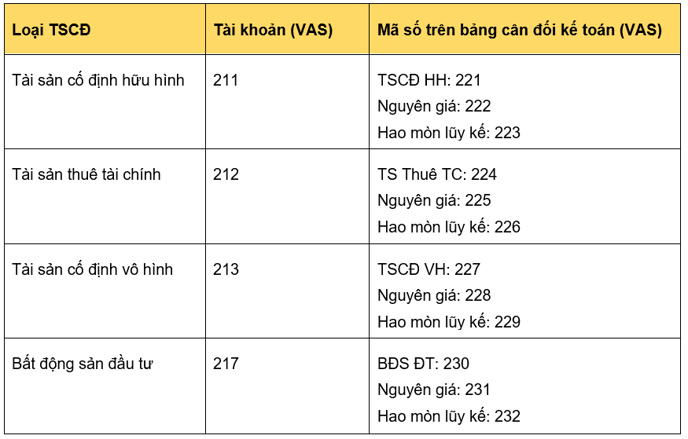

Theo như chế độ kế toán Việt Nam (VAS), Tài sản cố định bao (mã số 220) gồm:

Ngoài ra khi kiểm toán khoản mục tài sản cố định thường kết hợp kiểm toán khoản mục Xây dựng cơ bản dở dang (TK 241)

Ngoài ra khi kiểm toán khoản mục tài sản cố định thường kết hợp kiểm toán khoản mục Xây dựng cơ bản dở dang (TK 241)

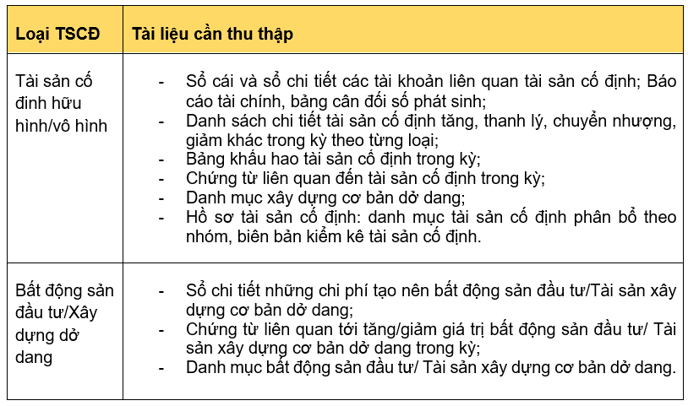

II.Tài liệu cần thu thập:

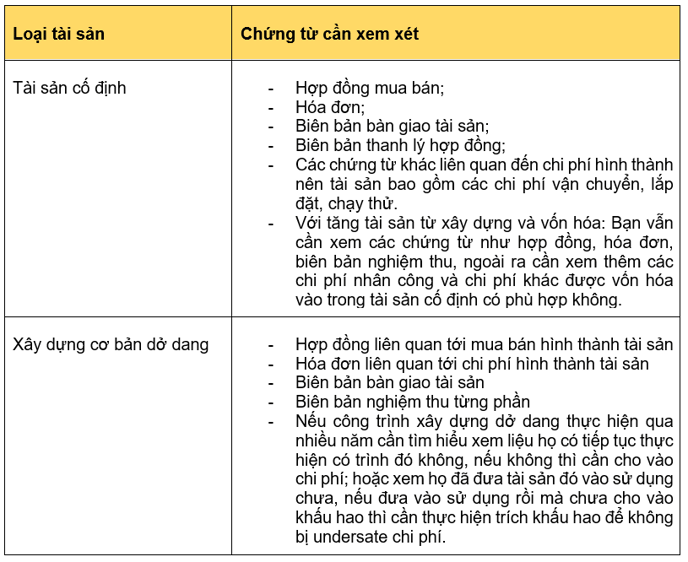

III.Các thủ tục đối với kiểm toán tài sản cố định:

III.Các thủ tục đối với kiểm toán tài sản cố định:

Bước 1: Thu thập Bảng tổng hợp tài sản cố định, đối chiếu với Bảng kê chi tiết tài sản cố định, đối chiếu với Sổ cái và Bảng cân đối kế toán

Bạn cần đối chiếu toàn bộ các số đầu kỳ, số phát sinh tăng, số phát sinh giảm và số cuối kỳ trên Bảng cân đối phát sinh của từng khoản mục với Bảng tài sản và với Sổ cái/Nhật ký chung để đảm bảo tính thống nhất giữa các loại sổ sách chứng từ. Đây là thủ tục đơn giản nhưng khá quan trọng do nếu không cân và sai số ngay từ đầu thì bạn có làm thủ tục gì cũng không thể đảm bảo số dư của tài sản là đúng.

Bước 2: Rà soát tăng, giảm tài sản/ bất động sản đầu tư trong kỳ

- Đầu tiên thực hiện chọn mẫu những tài sản tăng giảm trong kỳ (Thường sẽ chọn những tài sản có giá trị lớn)

- Kiểm tra các chứng từ đi kèm để đảm bảo nguyên giá của tài sản cố định/ bất động sản đầu tư được ghi nhận tăng / giảm đúng trên sổ sách.

- Đối với những tài sản tăng hình thành từ xây dựng cơ bản cần kiểm tra những chứng từ liên quan như: Biên bản nghiệm thu tài sản, kiểm tra những chi phí hình thành có đủ tiêu chuẩn để chuyển sang tài sản không.

- Với tăng tài sản cố định do mua mới:

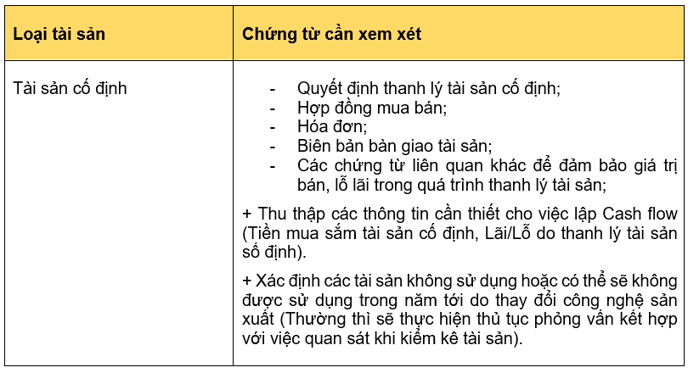

- Với giảm tài sản cố định

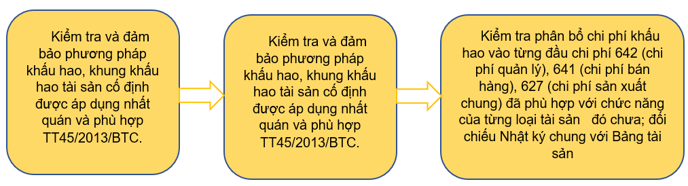

Bước 3: Khấu hao đối với tài sản cố định

Một số thủ tục phân tích cơ bản khác:

- Thực hiện tìm hiểu về phương thức tính khấu hao tài sản cố định của doanh nghiệp (Do có thể doanh nghiệp sẽ thực hiện phương pháp khấu hao nhanh chứ không phải khấu hao đường thẳng)

- Kiểm tra giao dịch với các bên liên quan.

- Lập Bảng tổng hợp với các bên liên quan: Đảm bảo giá mua/bán hợp lý, Đảm bảo hạch toán phù hợp.

- Gửi Thư xác nhận với Bên liên quan (nếu cần thiết)

- Đối với đầu tư xây dựng cơ bản dở dang: Lập bảng tổng hợp chi phí; thu thập kế hoạch xây dựng cơ bản, mua sắm; Kiểm tra số dư.

Lời kết

Tài sản cố định/ bất động sản đầu tư chiếm giá trị lớn trong các báo cáo tài chính. Vì vậy, với từng đặc điểm của doanh nghiệp mà mức độ rủi ro của phần hành này sẽ khác nhau. Điều này đòi hỏi các kiểm toán viên cần linh hoạt trong việc áp dụng các thủ tục kiểm toán để phù hợp với tính chất của doanh nghiệp đó. SAPP Academy mong rằng đã hỗ trợ được bạn nắm rõ hơn về chi tiết việc thực hiện các thủ tục kiểm tra chi tiết để có thể hoàn thành tốt công việc được giao.

Nếu bạn cần hỗ trợ thêm về quá trình học nền tảng hoặc bất kỳ vấn đề gì về dịch vụ và trải nghiệm tại SAPP, vui lòng liên hệ qua các kênh sau:

- Fanpage: SAPP - Customer Support

- Gửi phiếu yêu cầu hỗ trợ: tại đây

- Hotline: 19002225 (Phân nhánh 2)

- Email: support@sapp.edu.vn

- Group cộng đồng học viên: https://www.facebook.com/groups/everydaywithsapp

- Chương trình Tái đăng ký khóa học: https://sapp.edu.vn/chuong-trinh-tai-dang-ky-khoa-hoc/