-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Chi phí hợp lý tính thuế TNDN luôn là một câu chuyện chưa bao giờ có hồi kết đối với doanh nghiệp và cơ quan thuế. Sau đây, SAPP sẽ “vẽ” cho bạn đọc xem một góc nhỏ của bức tranh khấu trừ chi phí thuế TNDN đối với các khoản phí nội bộ tập đoàn.

I. Thuế thu nhập doanh nghiệp

Đầu tiên hãy cùng SAPP điểm lại một chút kiến thức tổng quát về sắc thuế này.

1.1. Định nghĩa

Thuế TNDN là loại thuế trực thu, đánh vào thu nhập chịu thuế của doanh nghiệp bao gồm thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ và thu nhập khác theo quy định của pháp luật.

1.2. Cách tính

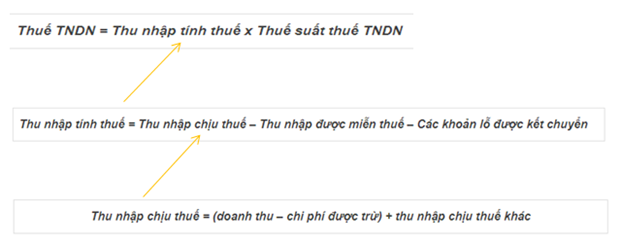

Theo Thông tư số 78/2014/TT-BTC:

- Doanh nghiệp có quỹ phát triển khoa học và công nghệ, công thức tính thuế TNDN như sau:

- Doanh nghiệp thông thường có công thức tính thuế TNDN như sau:

Trong bài viết này, SAPP sẽ tập trung vào các khoản chi nội bộ tập đoàn khi doanh nghiệp khấu trừ chi phí tính thu nhập chịu thuế. Vậy hãy cùng SAPP tìm hiểu về các khoản phí này ở mục II dưới đây.

II. Chi phí nội bộ tập đoàn

2.1. Định nghĩa

Chi phí nội bộ tập đoàn là gì? Bạn đọc có thể hiểu ngay được nghĩa của nó khi đọc lên. Đơn giản đó là các khoản phí, các chi phí phát sinh giữa các công ty trong cùng một tập đoàn.

Vậy nên, các khoản phí này thường xuất hiện trong những công ty có các bên liên kết, đặc biệt là doanh nghiệp có vốn đầu tư trực tiếp nước ngoài. (Quy định về các bên có quan hệ liên kết bạn đọc có thể xem chi tiết tại Điều 5, Nghị định số 132/2020/NĐ-CP).

2.2. Một số khoản phí nội bộ tập đoàn phổ biến

SAPP sẽ phân loại các khoản phí nội bộ tập đoàn này thành 3 loại chính:

2.2.1. Phí bản quyền (Royalty fee)- Định nghĩa: Phí bản quyền là khoản tiền mà người mua phải trả trực tiếp hoặc gián tiếp cho chủ thể quyền sở hữu trí tuệ, để được chuyển giao quyền sở hữu hoặc quyền sử dụng các quyền sở hữu trí tuệ.

- Cách tính: như đã đề cập, phí bản quyền này thường phát sinh ở những công ty con của các tập đoàn đa quốc gia, đặc biệt là các công ty có thương hiệu ngành nổi tiếng. Có rất nhiều mức tính loại phí này, tuy nhiên thực tế ta thường gặp các mức phí bản quyền được tính như sau:

= x% doanh thu thuần của công ty con;

= x% tổng doanh thu của tập đoàn;

Hoặc một mức phí x cố định hằng năm.

2.2.2. Chi phí lãi vay (Interest expense)- Định nghĩa: Chi phí lãi vay là số tiền lãi cộng dồn mà người đi vay phải trả cho nghĩa vụ nợ trong suốt thời gian vay. Tiền lãi là khoản tiền được trả ngoài khoản thanh toán nợ gốc khi được cấp khoản nợ.

- Vậy chi phí lãi vay nội bộ là khoản lãi phát sinh từ các khoản vay nội bộ. Theo logic thì khoản vay nội bộ là một trong những khoản vay được các doanh nghiệp có bên liên kết ưu tiên lựa chọn. Đơn giản vì thỏa thuận tài chính dễ dàng hơn khi doanh nghiệp vay các khoản vay bên ngoài. Thông thường, trong một tập đoàn, các công ty con thường vay từ công ty mẹ hoặc vay lẫn nhau, với mức lãi suất tùy theo chính sách nội bộ của tập đoàn.

Ngoài phí bản quyền, chi phí lãi vay, các công ty trong cùng tập đoàn thường phát sinh một số khoản phí như:

- Phí quản lý trả cho công ty mẹ tối cao: các công ty con sẽ trả cho công ty mẹ phí quản lý hằng năm, thông thường là một khoản phí cố định;

- Phí thuê chuyên gia tư vấn: khoản phí này thường xuất hiện trong các công ty sản xuất, các công ty kỹ thuật, v.v;

- Phí sử dụng phần mềm: khoản phí mà các công ty chia sẻ với nhau để sử dụng dịch vụ phần mềm trong nội bộ tập đoàn, mức phí cũng do nội bộ các tập đoàn quy định;

- V.v

III. Cập nhật về khấu trừ chi phí thuế TNDN đối với các khoản phí nội bộ tập đoàn

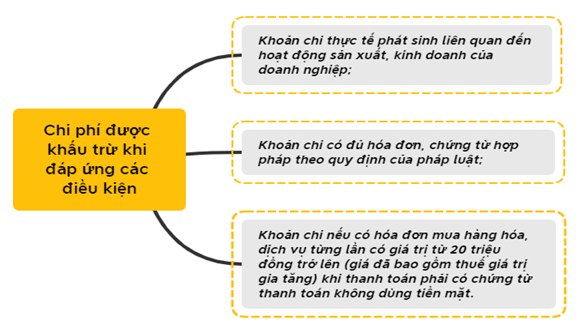

3.1. Điều kiện chung của một chi phí hợp lý được khấu trừ

Đầu tiên hãy cùng điểm lại điều kiện để một chi phí hợp lý được khấu trừ khi tính chi phí chịu thuế TNDN. Theo thông tư số 78/2014/TT-BTC:

Như vậy, để được khấu trừ, các khoản chi phí nội bộ tập đoàn phải đáp ứng đủ các điều kiện trên.

3.2. Thực trạng khấu trừ chi phí thuế TNDN đối với các khoản phí nội bộ tập đoàn

3.2.1. Chi phí lãi vayThực tế, đối với các khoản phí nội bộ tập đoàn, chỉ có duy nhất chi phí lãi vay có quy định cụ thể.

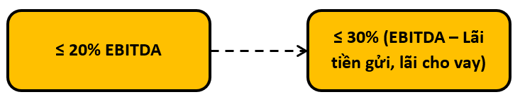

Điều 3, Khoản 16, Nghị định 132/2020/NĐ-CP hiệu lực từ ngày 05/11/2020 đã thay đổi mức khống chế chi phí lãi vay được quy định trước đó tại Nghị định 20/2017/NĐ-CP. Theo đó, “Tổng chi phí lãi vay (sau khi trừ lãi tiền gửi và lãi cho vay) phát sinh trong kỳ được trừ khi xác định thu nhập chịu thuế TNDN không vượt quá 30% của tổng lợi nhuận thuần từ hoạt động kinh doanh trong kỳ cộng chi phí lãi vay (sau khi trừ lãi tiền gửi và lãi cho vay) phát sinh trong kỳ cộng chi phí khấu hao phát sinh trong kỳ”.

Thực tế sau khi nâng lên 30%, hầu hết các doanh nghiệp có giao dịch liên kết đủ điều kiện được khấu trừ chi phí lãi vay.

3.2.2. Phí bản quyền và các phí dịch vụ khácĐối với phí bản quyền và các phí dịch vụ khác, hiện chưa có quy định cụ thể về mức được khấu trừ.

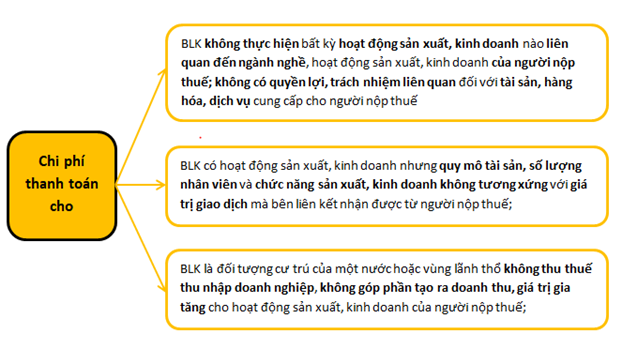

Thực tế chất vấn của thanh tra thuế đối với các khoản phí nội bộ sẽ dựa trên tinh thần luật đối với các doanh nghiệp có giao dịch liên kết, và chủ yếu tập trung vào điều kiện chung đầu tiên, đó là “khoản chi thực tế phát sinh liên quan đên hoạt động sản xuất kinh doanh của doanh nghiệp”. Cụ thể là nghị định 132/2020/NĐ-CP có quy định về chi phí tính thuế đối với doanh nghiệp có giao dịch liên kết như sau:

*) Chi phí không được tính là chi phí khấu trừ khi:

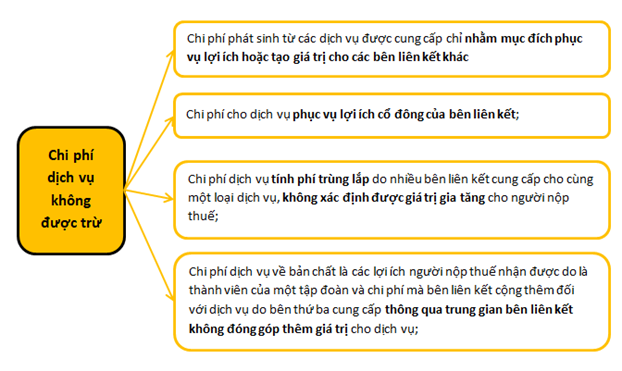

*) Các chi phí dịch vụ nội bộ không được khấu trừ khi:

- Dưới góc độ Doanh nghiệp: tất cả các doanh nghiệp đều đưa những khoản phí nội bộ này vào chi phí hợp lý để khấu trừ;

- Dưới góc độ Cơ quan thuế: Cơ quan thuế luôn chất vấn doanh nghiệp và trên tinh thần muốn loại bỏ các chi phí nội bộ này ra khỏi danh sách chi phí hợp lý được khấu trừ;

3.3. Một số đề xuất, lời khuyên thực tế

- Phí bản quyền: mức x% bên trên không nên vượt quá 3%. Nếu từ mức 5% trở lên doanh nghiệp sẽ có rủi ro bị loại trừ cao; bên cạnh đó, DN nên đưa ra được các chính sách mà tập đoàn đã quy định về mức phí bản quyền này khi CQT thanh tra.

- Chi phí lãi vay: do đã có quy định cụ thể về phần này nên các DN có giao dịch vay nội bộ áp dụng theo đúng quy định ≤30% (EBITDA – lãi tiền gửi, lãi cho vay) để tránh bị rủi ro về loại trừ khoản vượt 30%;

- Các chi phí dịch vụ khác:

Khi bị chất vấn về các khoản chi phí này, doanh nghiệp chỉ có thể lấy lý lẽ của mình để giải đáp, tùy thuộc vào sự hợp lý mà DN trả lời thanh tra, CQT sẽ quyết định chi phí ấy có được trừ hay không.

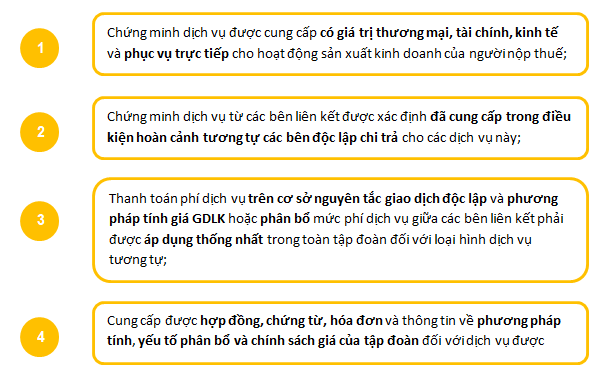

Trong trường hợp này, để có thể được khấu trừ chi phí dịch vụ ấy, doanh nghiệp nên đáp ứng được hết các việc sau:

Lời kết

Qua bài viết này, SAPP mong muốn bạn đọc, đặc biệt là các tư vấn thuế viên sẽ có thêm cái nhìn sâu hơn về khấu trừ chi phí thuế TNDN đối với khoản chi nội bộ tập đoàn, trang bị thêm những quy định cập nhật, từ đó có thể tư vấn những phương án tốt nhất cho khách hàng.

Nếu bạn cần hỗ trợ thêm về quá trình học nền tảng hoặc bất kỳ vấn đề gì về dịch vụ và trải nghiệm tại SAPP, vui lòng liên hệ qua các kênh sau:

- Fanpage: SAPP - Customer Support

- Gửi phiếu yêu cầu hỗ trợ: tại đây

- Hotline: 19002225 (Phân nhánh 2)

- Email: support@sapp.edu.vn

- Group cộng đồng học viên: https://www.facebook.com/groups/everydaywithsapp

- Chương trình Tái đăng ký khóa học: https://sapp.edu.vn/chuong-trinh-tai-dang-ky-khoa-hoc/