-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Cách học bài Giới thiệu về Dịch vụ đảm bảo trong môn học AA/F8 ACCA

I. Mục tiêu

Hợp đồng dịch vụ đảm bảo (định nghĩa, phân loại)

Hợp đồng dịch vụ soát xét BCTC (Review engagement)

Hợp đồng kiểm toán độc lập (External audit engagement)

II. Nội dung

1. Hợp đồng dịch vụ đảm bảo (Assurance engagement)

Hợp đồng dịch vụ đảm bảo: Là hợp đồng trong đó kiểm toán viên và doanh nghiệp kiểm toán thu thập các bằng chứng đầy đủ, thích hợp để đưa ra kết luận nhằm nâng cao sự tin tưởng của đối tượng sử dụng báo cáo dịch vụ đảm bảo ngoài bên chịu trách nhiệm về thông tin về đối tượng dịch vụ đảm bảo (nghĩa là kết quả của quá trình đo lường hoặc đánh giá đối tượng dịch vụ đảm bảo)..

Có 5 yếu tố trong hợp đồng Hợp đồng dịch vụ đảm bảo

Ba bên tham gia bao gồm:

Người hành nghề (kiểm toán viên) (những người cung cấp dịch vụ)

Người sử dụng thông tin có mục đích rõ ràng

Bên chịu trách nhiệm (trực tiếp chịu trách nhiệm cung cấp thông tin)

Nội dung liên quan (Subject matter): Dữ liệu đánh giá được chuẩn bị bởi bên chịu trách nhiệm. Nó có nhiều hình thức, bao gồm tình hình tài chính (ví dụ: thông tin tài chính trong quá khứ), tình hình phi tài chính (ví dụ: chỉ số hiệu suất), quy trình vận hành (ví dụ: kiểm soát nội bộ) và hành vi (ví dụ: sự tuân thủ luật và chính sách của công ty)

Tiêu chuẩn phù hợp (Suitable criteria): Nội dung liên quan được đánh giá và đo lường bởi những tiêu chuẩn để đạt được với ý kiến đã đề ra

Bằng chứng (Evidence): Bằng chứng phải được thu thập một cách đầy đủ và hợp lý để hỗ trợ những mức độ đảm bảo yêu cầu

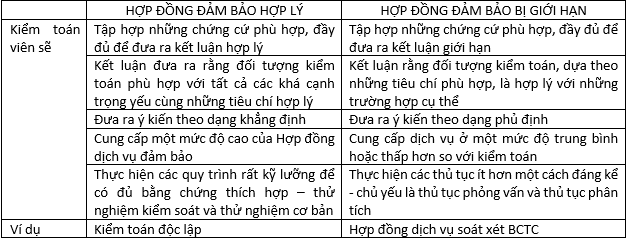

Báo cáo đảm bảo (Assurance report): Báo cáo bằng văn bản có ý kiến của kiểm toán viên được cấp cho người sử dụng thông tin qua hình thức hợp lý (Hợp đồng đảm bảo hợp lý và Hợp đồng đảm bảo bị giới hạn)

2. Hợp đồng dịch vụ soát xét BCTC (Review engagement)

Kiểm toán viên kiểm tra Báo cáo tài chính để đưa ra các kết luận nhằm tăng độ tin cậy của người sử dụng báo cáo về việc liệu báo cáo tài chính có được lập theo khuôn khổ về lập và trình bày báo cáo tài chính được áp dụng không. Kết luận của kiểm toán viên dựa trên sự đảm bảo có giới hạn mà kiểm toán viên thu thập được.

Một doanh nghiệp không bị bắt buộc phải kiểm toán qua từng năm theo luật có thể chọn dịch vụ kiểm tra báo cáo tài chính thay thế. Dù vậy, trong quá trình kiểm tra kiểm toán viên vẫn cung cấp cho người dùng một số Hợp đồng dịch vụ đảm bảo nhưng tốn ít chi phí hơn và ít gây gián đoạn hơn so với dịch vụ kiểm toán

3. Hợp đồng dịch vụ kiểm toán độc lập (External audit engagement)

a. Accountability, stewardship và agency

Người có trách nhiệm giải trình (Accountability) là người luôn phải chịu trách nhiệm cho những hành động của họ. Trong doanh nghiệp, thường là các giám đốc, quản lý sẽ giữ trách nhiệm giải trình về những quyết định của mình với các cổ đông của công ty

Lý thuyết quản lý (Stewardship) cho rằng người quản lý tức Giám đốc điều hành về cơ bản luôn muốn hoàn thành tốt nhiệm vụ. Mối quan hệ này cũng được gọi với cái tên “Fiduciary Relationship”, là sự liên kết giữa ông chủ (cổ đông công ty) và nhân viên chịu trách nhiệm (giám đốc, tổng giám đốc) với niềm tin rằng những quyết định được giám đốc, tổng giám đốc đưa ra sẽ dựa vào lợi ích của các cổ đông và công ty hơn là lợi ích của chính bản thân mình.

Lý thuyết đại diện (Agency) là lý thuyết nghiên cứu về các mối quan hệ đại diện và các vấn đề phát sinh từ mối quan hệ này. Khi cả chủ sở hữu lẫn người đại diện đều muốn tối đa hóa lợi ích thì sẽ phát sinh trường hợp bên đại diện sẽ không hành động vì lợi ích tốt nhất cho bên chủ sử hữu. Trên thực tế, mối quan hệ này có ít sự tin tưởng hơn so với Stewardship, nguyên nhân chủ yếu là do các ông chủ thường không có kết nối thông tin chặt chẽ về những hoạt động của công ty, từ đó họ mất dần một phần niềm tin với người quản lý họ đã thuê về và cho rằng những quyết định được đưa ra sẽ có lợi ích cho bản thân nhà quản trị nhiều hơn. Trong trường hợp đó, kiểm toán độc lập được thuê về để xác nhận và đưa ra những ý kiến khách quan nhất.

b. Kiểm toán theo luật định và Kiểm toán không theo luật định (Statutory and non-statutory audit)

Kiểm toán theo luật định là một đánh giá được yêu cầu về mặt pháp lý về tính chính xác của báo cáo tài chính và hồ sơ tài chính của công ty hoặc chính phủ. Kiểm toán theo luật định được áp dụng ở hầu hết các nước trên thế giới, trong đó bao gồm những công ty trách nhiệm hữu hạn. Các tổ chức khác cũng phải kiểm toán theo luật định có thể là các tổ chức từ thiện, doanh nghiệp đầu tư và các quỹ thương mại.

Kiểm toán không theo luật định là một quá trình xem xét và xác minh hoạt động kinh doanh của công ty và nó không được yêu cầu bởi bất kỳ luật hoặc quy chế nào. Kiểm toán không theo luật định được thực hiện bới các tổ chức kiểm toán độc lập phần lớn là do các đối tượng như chủ doanh nghiệp, cổ đông, bộ phận chính phủ (các công ty có vốn đầu tư nhà nước) hoặc các bên có lợi ích liên quan muốn thực hiện kiểm toán hơn là do luật pháp quy định

c. Tính trung thực, hợp lý và trọng yếu trong kiểm toán Báo cáo tài chính (Truth, Fairness)

Kiểm toán viên cần cung cấp Hợp đồng dịch vụ đảm bảo cho báo cáo tài chính một cách trung thực và hợp lý, tuy nhiên nó chỉ ở mức độ đảm bảo hợp lý chứ không phải tuyệt đối

Trung thực (Truth) là:

Thông tin được đưa ra có căn cứ và dựa vào sự thật

Tuân thủ theo đúng các chuẩn mực kế toán và quy định liên quan

Dữ liệu được ghi nhận chính xác từ các nghiệp vụ kế toán lên báo cáo tài chính

Hợp lý (Fairness) là:

Thông tin đưa ra là rõ ràng và khách quan

Phản ánh rõ ràng bản chất của các giao dịch thương mại

Khoảng cách kỳ vọng trong kiểm toán (Expectations gap)

Một vài người dùng thông tin đã có nhận thức sai lầm về sự chính xác của Hợp đồng dịch vụ đảm bảo, rằng ý kiến của kiểm toán viên là bảo đảm các Báo cáo tài chính “đúng đắn”. Suy nghĩ này và một số hiểu nhầm khác về vai trò của kiểm toán viên được gọi là Khoảng cách kỳ vọng (Expectations gap).

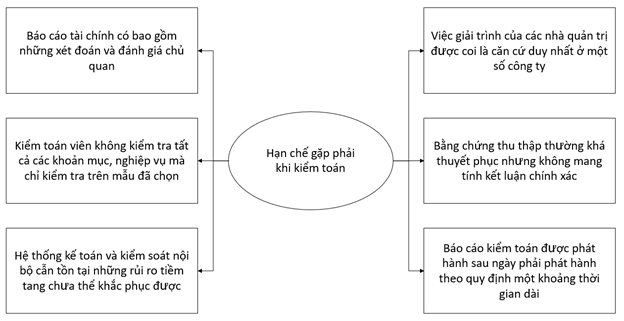

Hạn chế khi kiểm toán

Trọng yếu (Materiality) là:

Một thông tin trọng yếu là khi thiếu thông tin đó sẽ có ảnh hưởng đáng kể lên sự trung thực và hợp lý của Báo cáo tài chính và khiến những quyết định đưa ra không được chính xác.

Author: Thanh Hoai Nguyen