-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Những đặc tính cần có của thông tin trình bày trên báo cáo tài chính và các nguyên tắc kế toán ghi nhận thông tin.

I. Mục tiêu

Mục tiêu của chương này nhằm bao gồm những kiến thức chính sau đây:

- Khung pháp lý IASB (The IASB Conceptual Framework)

- Đặc tính của thông tin tài chính (Characteristics)

- Các nguyên tắc kế toán (Accounting concepts)

II. Nội dung

1. Khung pháp lý IASB (The IASB Conceptual Framework)

a) Tóm tắt kiến thức

Khung pháp lý được coi là nền tảng để xây dựng các chuẩn mực Báo cáo Tài chính kế toán quốc tế (IFRS). Vì vậy, mục đích của việc thiết lập khung pháp lý IASB là để quy định về cách lập các báo cáo tài chính và thông tin được trình bày trên báo cáo tài chính.

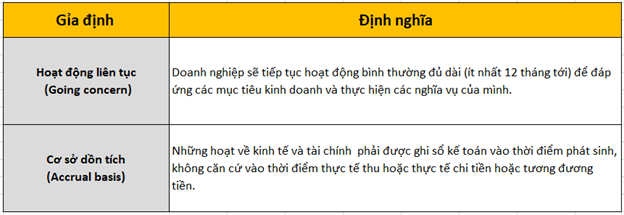

Đặc tính của thông tin tài chính trong Doanh nghiệp được quy định dựa trên 2 giả định cơ bản:

b) Câu hỏi ví dụ

Question: What is the role of the IASB ?

A. Oversee the standard-setting and regulatory process.

B. Formulate international financial reporting standards.

C. Review defective accounts.

D. Control the accountancy profession.

Đáp án đúng là đáp án B: Formulate international financial reporting standards.

Giải thích câu trả lời:

Câu hỏi này yêu cầu chúng ta xác định đâu là vai trò của khung pháp lý IASB. Vai trò của khung pháp lý IASB là xây dựng và phát hành ra các chuẩn mực Báo cáo tài chính Quốc tế.

Đáp án A. "Oversee the standard-setting and regulatory process." có nghĩa là giám sát quá trình thiết lập tiêu chuẩn và quy định" đáp án trên là đáp án sai bởi vì đó là vai trò của IFRS Foundation (Ban tổ chức của Báo cáo tài chính tiêu chuẩn quốc tế).Vậy đáp án D là đáp án sai.

Đáp án B. “Formulate international financial reporting standards.” nghĩa là xây dựng các chuẩn mực báo cáo tài chính quốc tế đây chính là chức năng của IASB nên đáp án B là đáp án đúng.

Đáp án C. “Review defective accounts” nghĩa là xem xét các tài khoản bị lỗi đây là chức năng của IFRS Interpretations Committee nên đáp án C là đáp án sai

Đáp án D. “Control the accountancy profession.” nghĩa là kiểm soát nghiệp vụ kế toán đó không phải vai trò của IASB nên đáp án D là đáp án sai.

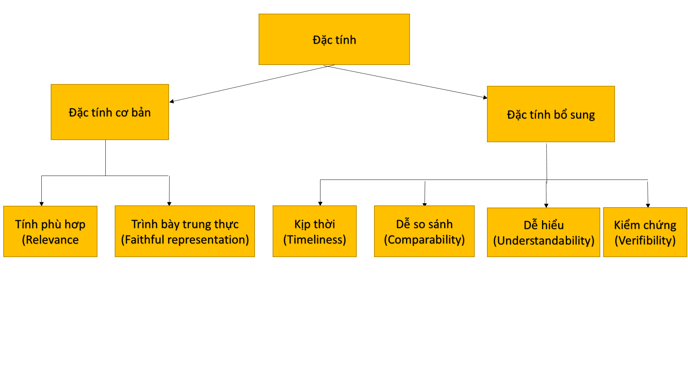

2. Đặc tính của thông tin tài chính

a) Tóm tắt kiến thứcĐặc tính của thông tin tài chính bao gồm:

b) Câu hỏi ví dụ

Question: Which ONE of the following statements describes faithful representation, a qualitative characteristic of faithful representation?

A. Revenue earned must be matched against the expenditure incurred in earning it.

B. Having information available to decision-makers in time to be capable of influencing their decisions.

C. The presentation and classification of items in the financial statements should stay the same from one period to the next.

D. Financial information should be complete, neutral, and free from error.Đáp án đúng là đáp án D: Financial information should be complete, neutral, and free from error.

Giải thích câu trả lời:

Đề bài hỏi điều nào sau đây miêu tả đặc tính Trình bày trung thực (Faithful representation).

Đáp án A: “Revenue earned must be matched against the expenditure incurred in earning it” nghĩa là doanh thu kiếm được thì phải phù hợp với chi phí phát sinh nhằm để kiếm được doanh thu. Quy tắc trên nằm trong quy tắc Matching (Phù hợp) nên đáp án A không phù hợp

Đáp án B: “Having information available to decision-makers in time to be capable of influencing their decisions”nghĩa là cung cấp những thông tin kịp thời để cho những người ra quyết định có thể tác động đến quyết định của họ. Quy tắc trên nằm trong quy tắc Timeliness (Kịp thời) nên đáp án B là đáp án sai

Đáp án C: “The presentation and classification of items in the financial statements should stay the same from one period to the next”-nghĩa là việc trình bày và phân loại các khoản mục trong báo cáo tài chính nên được giữ nguyên từ kỳ này sang kỳ sau .Quy tắc trên nằm trong quy tắc Consistency (Nhất quán) nên đáp án C là đáp án sai.

Đáp án D: ”Financial information should be complete, neutral and free from error.” nghĩa là thông tin tài chính phải trình bày một các đầy đủ,trung lập và không có sai sót. Quy tắc trên nằm trong đặc tính Faithful representation (Trình bày trung thực) nên đáp án phải chọn là D.

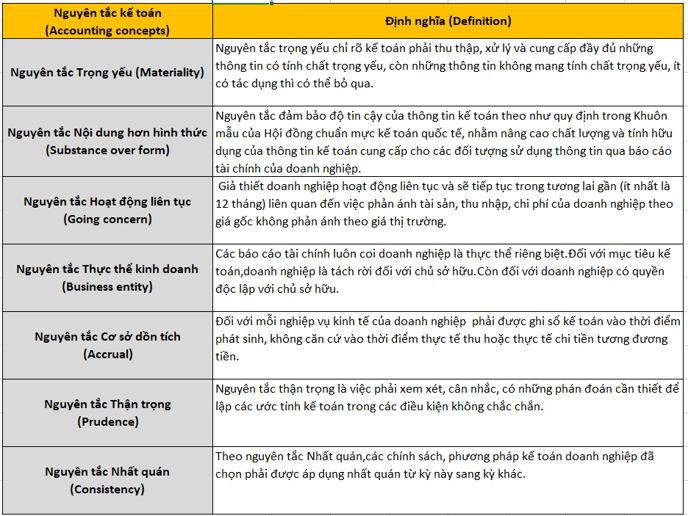

3. Nguyên tắc kế toán (Accounting concepts)

a) Tóm tắt kiến thức

Nguyên tắc kế toán là những chuẩn mực, quy ước, chỉ dẫn, hướng dẫn cơ bản nhất mà tất cả các tổ chức, doanh nghiệp phải tuân thủ xuyên suốt trong quá trình thực hiện các công việc kế toán và lập các báo cáo tài chính. Điều này nhằm đảm bảo độ tin cậy mà thông tin tài chính kế toán cung cấp cho nhiều đối tượng khác nhau. Có nhiều nguyên tắc kế toán nhưng cơ bản nhất và quan trọng nhất vẫn là 7 nguyên tắc sau:

b) Câu hỏi ví dụ

Question: Which accounting concept states that omitting or misstating this information could influence users of the financial statements?

A.The consistency concept.B. The accruals concept.

C. The materiality concept.

D.The going concern concept.

Đáp án đúng là đáp án C: The materiality concept.

Giải thích câu trả lời:

A:”The consistency concept” nghĩa là nguyên tắc Nhất quán: việc trình bày và phân loại các mục phải giống nhau trong các kỳ kế toán. Điều này không liên quan gì đến việc bỏ sót hay khai báo sai thông tin nên đáp án A là đáp án sai.

B:“The accruals concept” nghĩa là nguyên tắc Dồn tích: các giao dịch sẽ được ghi nhận khi chúng xảy ra,trong thời kỳ nó phát sinh chứ không phải thanh toán xong mới ghi nhận. Việc sai sót thông tin không nằm trong quy tắc nhất toán nên đáp án B là đáp án sai.

C:“The materiality concept”-nghĩa là nguyên tắc trọng yếu: kế toán có nhiệm vụ thu thập, xử lý và cung cấp đầy đủ những thông tin có tính chất trọng yếu; đó là những thông tin mà nếu thiếu hoặc sai sẽ có thể làm sai lệch đáng kể báo cáo tài chính, làm ảnh hưởng đến quyết định kinh tế của người sử dụng thông tin. Nên việc bỏ sót sai thông tin, khai báo sai thông tin sẽ ảnh đến việc sử dụng báo cáo tài chính. Vây đáp án đúng là đáp án C

D:“The going concern concept”-nghĩa là nguyên tắc Hoạt động liên tục: doanh nghiệp được giả định là sẽ tiếp tục hoạt động trong tương lai gần (ít nhất là 12 tháng). Như vậy doanh nghiệp không bắt buộc phải ngừng hoạt động hoặc thu hẹp đáng kể quy mô hoạt động của mình. Như vậy việc khai báo sai sót thông tin không nằm trong nguyên tắc hoạt động liên tục nên đáp án D là đáp án sai.

Author: Tien Nguyen