-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Cung cấp những thông tin cơ bản về báo cáo tài chính và tổ chức lập quy chuẩn mực báo cáo tài chính quốc tế

1. Giới thiệu về báo cáo tài chính (Introduction to financial reporting)

a) Tổng quan (Overview)

-

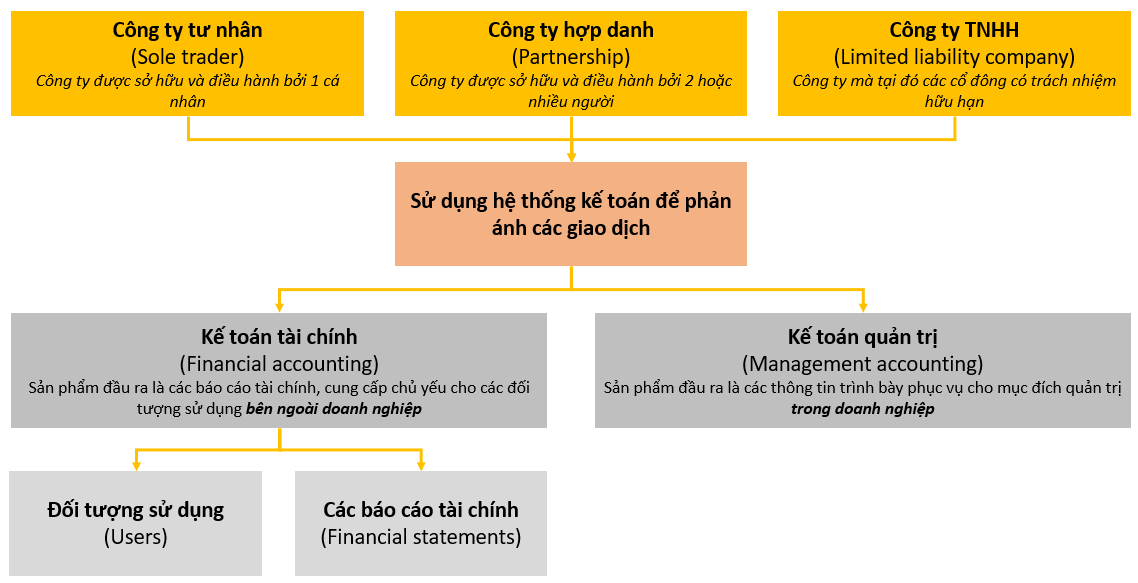

Các loại hình doanh nghiệp

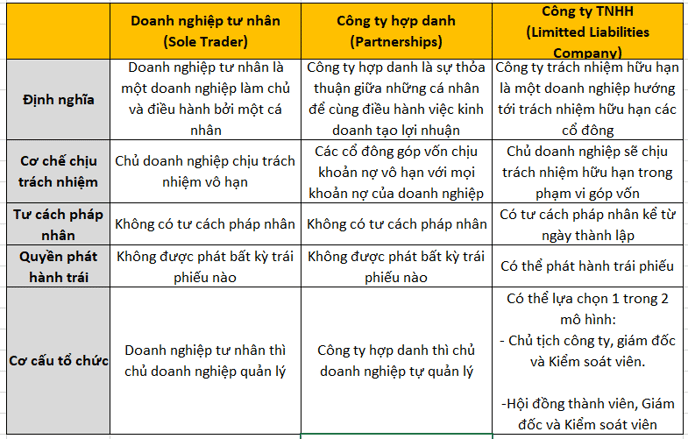

Vì mỗi loại hình doanh nghiệp có đặc điểm khác nhau, nên việc ghi chép trình bày thông tin kế toán ở mỗi loại doanh nghiệp cũng tuân theo những đặc điểm và yêu cầu khác nhau.

BÀI TẬP VÍ DỤ:

Which of the following are TRUE of partnerships?

1) The partners’ individual exposure to debt is limited.

2) Financial statements for the partnership by law must be produced and made public.

3) A partnership is not a separate legal entity from the partners themselves.

A) (1) and (2) only

B) (2) only

C) (3) only

D) (1) and (3) only

Đáp án đúng: C

Câu hỏi yêu cầu: Xác định những phát biểu đúng khi nói về Công ty hợp danh (Partnership)

Câu số (1): "Cơ chế chịu trách nhiệm đối với các khoản nợ của các cá nhân hợp danh là hữu hạn". Điều này chỉ đúng với trường hợp công ty hợp danh là một công ty trách nhiệm hữu hạn, mà ở đó trách nhiệm của các cá nhân hợp danh được giới hạn rõ ràng. Do đó, khi trong phát biểu trên không nói rõ, ta sẽ hiểu đây là một công ty hợp danh thông thường, không có tư cách pháp nhân và các cá nhân hợp danh sẽ phải chịu trách nhiệm vô hạn đối với các khoản nợ của công ty. Câu số (1) sai.

Câu số (2): "Báo cáo tài chính của công ty hợp danh phải được lập và phát hành ra công chúng". Công ty hợp danh phải thực hiện ghi nhận các thông tin tài chính kế toán, tuy nhiên việc phát hành các báo cáo tài chính ra công chúng chỉ bắt buộc nếu công ty hợp danh là công ty trách nhiệm hữu hạn. Tương tự câu (1), phát biểu này không nói rõ công ty hợp danh có phải công ty trách nhiệm hữu hạn hay không nên ta hiểu đây là công ty hợp danh thông thường, không có nghĩa vụ phải phát hành báo cáo tài chính ra công chúng. Câu số (2) sai.

Câu số (3):"Công ty hợp danh không phải một doanh nghiệp có tư cách pháp nhân tách biệt với cá nhân hợp danh". Một công ty hợp danh thông thường sẽ không có tư cách pháp nhân, và các cá nhân hợp danh sẽ chịu trách nhiệm vô hạn với công ty như với một tài sản của mình. Do đó, câu số (3) đúng.

Chọn đáp án C.

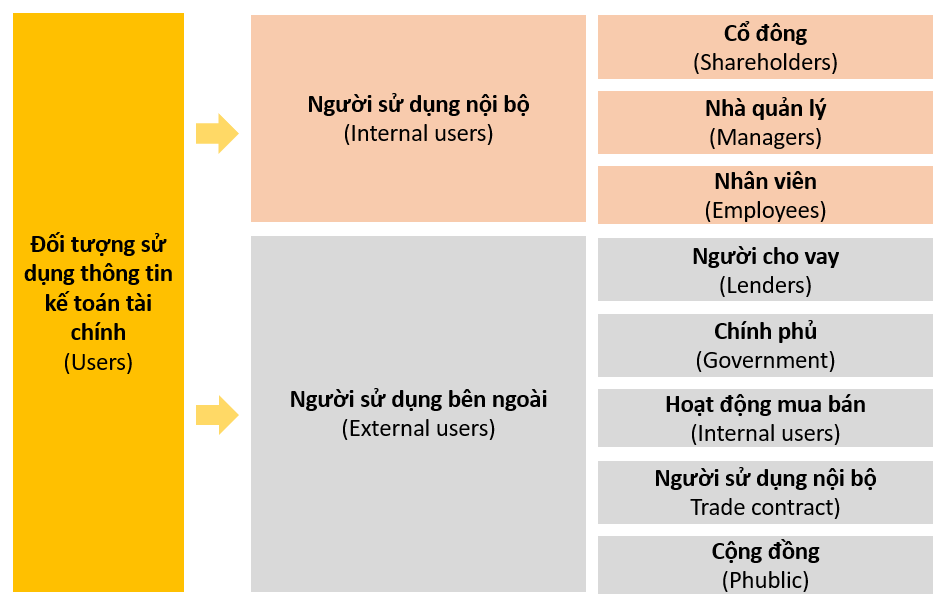

- Đối tượng sử dụng thông tin kế toán tài chính (Users of financial accounting)

BÀI TẬP VÍ DỤ:

Which groups of people are most likely to be interested in the financial statements of a sole trader?

- Shareholders of the company.

- The business’s bank manager.

- The tax authorities.

- Financial analysts.

A) 1 and 2 only

B) 2 and 3 only

C) 2, 3 and 4 only

D) 2 and 3 only

Đáp án đúng: B

Câu hỏi này yêu cầu chúng ta phải xác định các nhóm đối tượng mà quan tâm tới “financial statements of a sole trader” – các báo cáo tài chính của 1 doanh nghiệp tư nhân.

Câu số 1: “Shareholders of the company” nghĩa là cổ đông của công ty. Tuy nhiên, doanh nghiệp tư nhân chỉ có một chủ sở hữu, không có cổ đông 🡪 Câu này sai.

Câu số 2: “The business’s bank manager” nghĩa là quản lý tài khoản ngân hàng của doanh nghiệp. Nhà quản lý tài khoản ngân hàng có nhiệm vụ là đánh giá mức độ hoạt động và khả năng trả nợ ngân hàng của doanh nghiệp để xét duyện cho doanh nghiệp tiếp tục vay vốn. Vậy nên, họ sẽ rất quan tâm đến báo cáo tài chính 🡪 Câu này đúng.

Câu số 3: “The tax authories” nghĩa là cơ quan thuế. Chức vụ của cơ quan thuế là để điều tra xem các doanh nghiệp, bao gồm các công ty tư nhân, có nộp đúng và đủ thuế cho ngân sách nhà nước hay không. Công việc này đòi hỏi họ phải xem xét kĩ càng các báo cáo tài chính. 🡪 Câu này đúng.

Câu số 4: “Financial analysts” có nghĩa là các nhà phân tích tài chính. Thông thường các nhà phân tích tài chính sẽ quan tâm đến bản báo tài chính của công ty cổ phần hơn là của doanh nghiệp tư nhân 🡪 Câu này sai.

Chọn đáp án B.

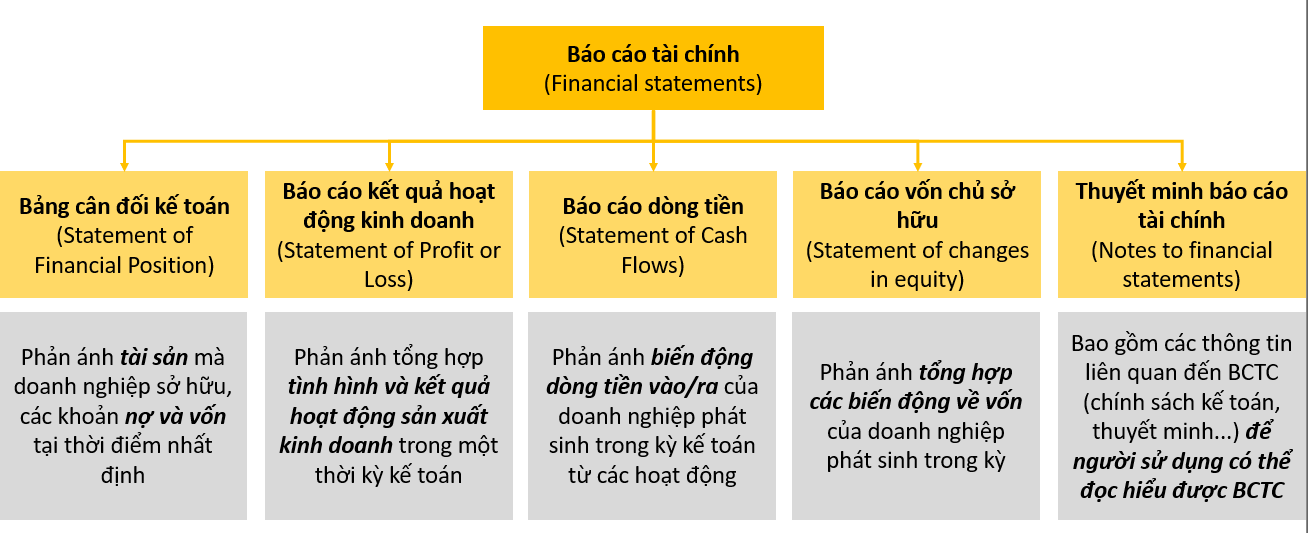

- Các báo cáo tài chính (Financial statements)

BÀI TẬP VÍ DỤ:

Which ONE of the following statements correctly describes the contents of the Statement of Financial Position?

A. A list of ledger balances shown in debit and credit columns.B. A list of all the assets owned and all the liabilities owed by a business.

C. A record of income generated and expenditure incurred over a given period.

D. A record of the amount of cash generated and used by a company in a given period.

Đáp án đúng: B

Ở đây, câu hỏi yêu cầu chúng ta phải xác định “the contents of the Statement of Financial Position” - nội dung của bảng cân đối kế toán.

Đáp án A: “A list of ledger balances shown in debit and credit columns” nghĩa là danh sách các số dư tài khoản trên sổ cái được trình bày ở bên nợ (Debit) và có (Credit). Đây không phải là các thông tin được phản ánh trên bảng cân đối kế toán mà là nội dung của bảng cân đối thử 🡪 Đáp án A sai.

Đáp án B: “A list of all the assets owned and all the liabilities owed by a business” nghĩa là danh sách các tài sản mà doanh nghiệp sở hữu và các khoản nợ của doành nghiệp. Điều này khớp với nội dung của bảng cân đối kế toán 🡪 Đáp án B đúng.

Đáp án C: “A record of income generated and expenditure incurred over a given period” nghĩa là sự ghi nhận các doanh thu và chi phí phát sinh trong một khoản thời gian nhất định. Đây là nội dung của bản báo cáo kết quả hoạt động kinh doanh (Statement of Profit or Loss), không phải bảng cân đối kế toán 🡪 Đáp án C sai.

Đáp án D: “A record of the amount of cash generated and used by a company in a given period” nghĩa là sự ghi nhận số tiền mà doanh nghiệp tạo ra và sử dụng trong kỳ. Đây là nội dung của bản báo cáo dòng tiền (Statement of Cash Flows) 🡪 Đáp án D sai.

Chọn đáp án B.

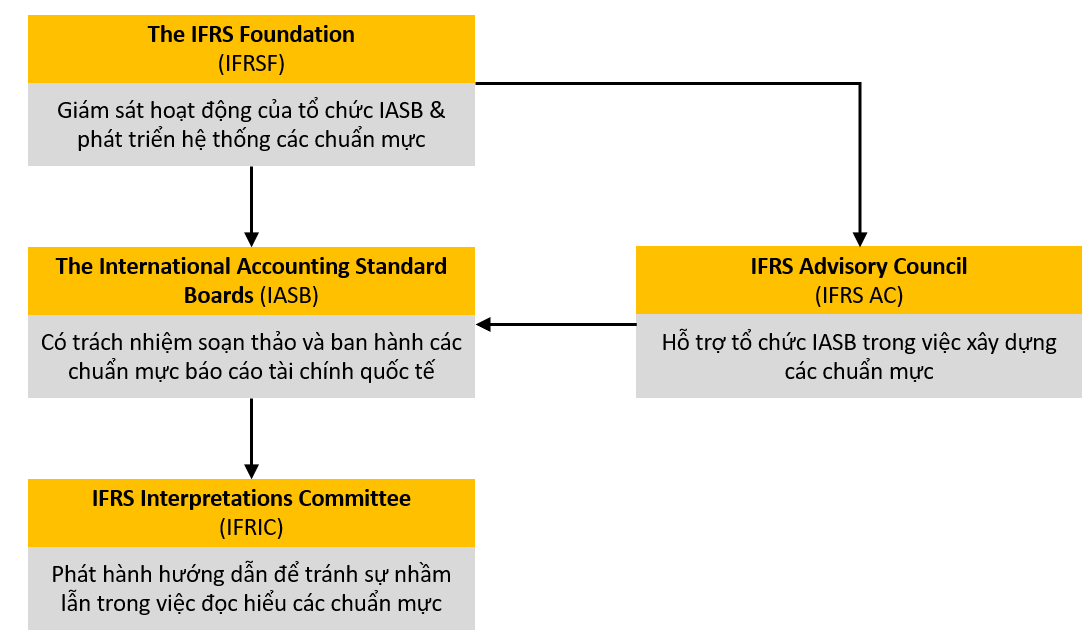

2. Tổ chức lập quy chuẩn mực báo cáo tài chính quốc tế (The regulatory system)

Tổ chức thành lập các quy tắc của hệ thống các chuẩn mực báo cáo tài chính bao gồm các tổ chức quốc tế phối hợp thực hiện trên cơ sở cơ cấu hoạt động độc lập.

Cụ thể:

BÀI TẬP VÍ DỤ:

Who issues International Financial Reporting Standards?

A. The IFRS Advisory Committee

B. The stock exchange

C. The International Accounting Standards Board

D. The government.

Đáp án đúng C

Đề bài yêu cầu xác đinh tổ chức có chức năng phát hành các chuẩn mực báo cáo tài chính quốc tế.

Đáp án A: The IFRS Advisory Committee có chức năng phát hành hướng dẫn nhằm tránh sự nhầm lẫn trong việc đọc hiểu các chuẩn mực. 🡪 Đáp án A sai (đối chiếu lại với kiến thức)

Đáp án B: “The stock exchange” - sàn chứng khoán. Các hoạt động trên sàn chứng khoán không liên quan tới việc ban hành các chuẩn mực kế toán quốc tế 🡪 Đáp án B sai.

Đáp án C: “The International Accounting Standards Board” là hội đồng chuẩn mực báo cáo tài chính quốc tế. Tổ chức này có vai trò soạn thảo và ban hành các chuẩn mực báo cáo tài chính 🡪 Đáp án C đúng.

Đáp án D: “The government” là chính phủ. Chính phủ không có vai trò gì trong việc ban hành các chuẩn mực báo cáo tài chính quốc tế 🡪 Đáp án D sai.

Chọn đáp án C.

Author: Tien Nguyen & Linh Tran