-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Part B bao gồm các khái niệm, đặc tính của báo cáo tài chính và thông tin tài chính được quy định bởi khuôn khổ khái niệm (The Conceptual Framework)

Part B bao gồm các kiến thức chính là:

- Giả định cơ bản (Underlying Assumption)

- Các nguyên tắc kế toán (Accounting concepts)

- Đặc tính của thông tin tài chính (Qualitative characteristics)

1. Giới thiệu về khuôn khổ khái niệm (The Conceptual Framework)

Khuôn khổ khái niệm là nền tảng xây dựng các chuẩn mực báo cáo tài chính quốc tế (IFRSs) và qua đó quy định các cách thiết lập các báo cáo tài chính cũng như các thông tin được trình bày trên đó.

Riêng về phương diện chuẩn bị BCTC và các thông tin tài chính, khuôn khổ khái niệm đã đặt ra 3 nội dung quan trọng sau:

- Giả định cơ bản (Underlying Assumption): là giả định thiết yếu, cốt lõi về doanh nghiệp và hoạt động của doanh nghiệp.

- Đặc tính của thông tin tài chính (Qualitative Characteristics): là các đặc điểm, tính chất mà khiến cho thông tin tài chính trở nên hữu dụng cho người sử dụng.

- Nguyên tắc kế toán (Accounting Concepts): là các quy ước, chuẩn mực cần phải tuân theo khi chuẩn bị các báo cáo tài chính.

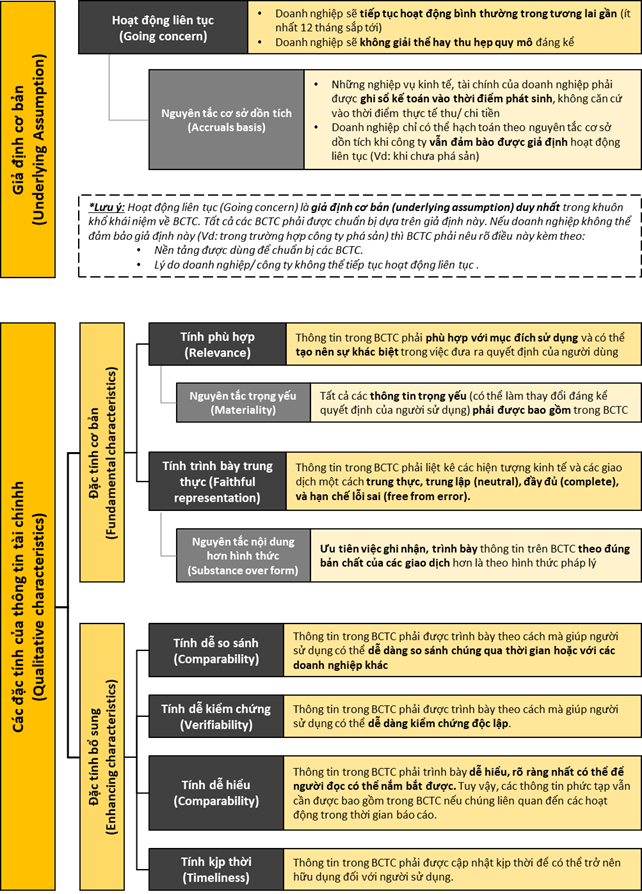

2. Giả định cơ bản (Underlying Assumption)

Giả định “Hoạt động liên tục” (Going concern) là giả định cơ bản duy nhất được quy định bởi IAS 1 và khuôn khổ khái niệm. Giả định này khẳng định rằng doanh nghiệp sẽ:

- Tiếp tục hoạt động bình thường trong ít nhất 12 tháng tiếp theo

- Không giải thể hay thu hẹp quy mô đáng kể

Tất cả các BCTC phải được chuẩn bị dựa trên giả định này. Nếu doanh nghiệp không thể đảm bảo giả định này (Vd: trong trường hợp công ty phá sản) thì BCTC phải nếu rõ điều này, kèm theo:

- Nền tảng được sử dụng để chuẩn bị các BCTC

- Lý do doanh nghiệp/công ty không thể tiếp tục hoạt động liên tục

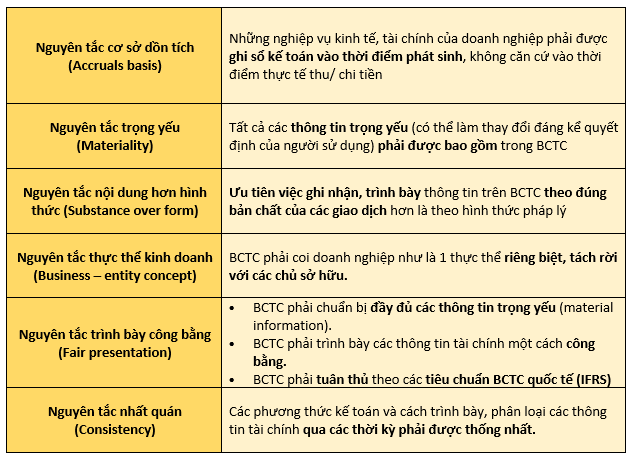

3. Các nguyên tắc kế toán (Accounting Concepts)

Khi ghi nhận các giao dịch, hiện tượng kinh tế lên báo cáo tài chính, ta phải tuân thủ các nguyên tắc sau:

4. Đặc tính của nguyên tắc kế toán (Qualitative characteristics)

Để trở nên hữu ích với người sử dụng, các thông tin trên BCTC cần phải mang một số đặc tính, bao gồm:

- Đặc tính cơ bản (Fundamental characteristics)

- Đặt tính bổ sung (Enhancing characteristics)

Để giúp cho thông tin tài chính có được những đặc tính này, trong quá trình ghi nhận thông tin, ta cần chú trọng tới một số nguyên tắc liên quan.

Mối quan hệ giữa các đặc tính, giả định cơ bản và các nguyên tắc liên quan, bổ trợ có thể được tổng hợp như sau:

BÀI TẬP VÍ DỤ:

Sales revenue should be recognised when goods and services have been supplied; costs are incurred when goods and services have been received.

Which accounting concept governs the above?

- The business entity concept

- The materiality concept

- The accruals concept

- The duality concept

Đáp án đúng: C

Đề bài hỏi rằng nguyên tắc kế toán (accounting concept) nào quy định rằng doanh thu (sales revenue) nên được ghi nhận dựa vào thời điểm cung cấp hàng hóa và dịch vụ, và chi phí (costs) nên được ghi nhận dựa vào thời điểm nhận hàng hóa và dịch vụ.

Đáp án A.” The business entity concept” là nguyên tắc thực thể kinh doanh. Nguyên tắc này nói rằng doanh nghiệp sẽ được coi như 1 thực thể riêng biệt với chủ sở hữu. Điều này không liên quan tới yêu cầu của đề bài nên đáp án A sai.

Đáp án B. “The materiality concept” là nguyên tắc trọng yếu. Nội dung của nguyên tắc trọng yếu nói rằng BCTC phải bao gồm tất cả các thông tin có thể làm thay đổi đáng kể tới quyết định của người sử dụng. Nguyên tắc này không quy định gì về thời điểm ghi nhận doanh thu và chi phí. Vậy đáp án B sai.

Đáp án C. “The accruals concept” nghĩa là nguyên tắc cơ sở dồn tích. Nguyên tắc này quy định rằng các hoạt động kinh tế của doanh nghiệp phải được ghi nhận vào thời điểm phát sinh, không phải thời điểm nhận tiền. Chi tiết này đúng với miêu tả của đề bài cho nên đáp án C đúng.

Đáp án D. “The duality concept” – nghĩa là nguyên tắc ghi sổ kép. Nguyên tắc này quy định rằng các giao dịch phải được ghi nhận bằng tác động kép giữa 2 tài khoản đối ứng. Do nguyên tắc này không nói gì tới thời điểm ghi nhận doanh thu và chi phí nên đáp án D sai.

Chúng ta chọn đáp án C.

Author: An Khanh

Reviewed by: Linh Tran