-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Cung cấp kiến thức về các loại sổ sách chính trong quy trình lập báo cáo tài chính và các Tài khoản sổ cái và Bút toán kép trong môn học FA/F3 ACCA

I. Mục tiêu

Mục tiêu của Chapter C: The use of double-entry and accounting systems nhằm tổng quan tổng quan những kiến thức sau đây:

- Accounting source documents (Chứng từ kế toán)

- Ledger account,from trial balance to financial statement

- Double entry accounting (Bút toán kép).

II. Nội dung.

- Accounting source documents (Chứng từ kế toán)

a) Tóm tắt kiến thức

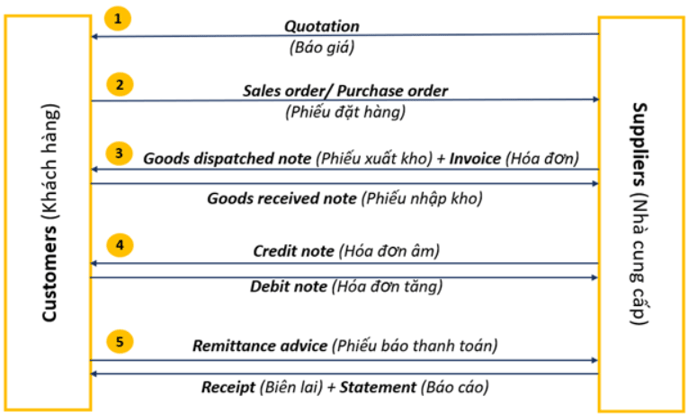

Chứng từ là các giấy tờ liên quan khác ngoài hóa đơn,chứng từ là bằng chứng cho việc mua bán, trao đổi hàng hóa…Là căn cứ để hạch toán ghi sổ các nghiệp vụ kinh tế phát sinh.

Chúng ta có thể thấy quy trình sử dụng một số chứng từ trong giao dịch giữa khách hàng (Customer) và nhà cung cấp (Supplier) được trình bày qua sơ đồ dưới đây:

Không chỉ một số chứng từ đã được kê ở sơ đồ trên mà doanh nghiệp còn sử dụng một số chứng từ khác như:

- Petty cash voucher (Chi phiếu tiền mặt)

- Cheques received (Séc đã được nhận)

- Cheques stubs (Cuống séc)

- Wages,salary and payroll records (Chứng từ ghi nhận trả tiền công cho nhân viên).

b) Câu hỏi ví dụ

Question: Which of the following documents should a company a return of goods to a supplier?

A. Debit note.

B. Remittance advice.

C. Purchase invoice.

D. Credit note.

Đáp án đúng là A: Debit note

Giải thích câu trả lời:

Đáp án A. Debit note là mẫu chứng từ được sử dụng trong thương nghiệp được chính khách hàng hàng gửi cho người bán.Vì đề bài hỏi chứng từ nào để công ty giả lại hàng hóa cho nhà cung cấp.Nên đáp án đúng là đáp án A

Đáp án B.Remittance advice là tư vấn chuyển tiền sẽ không liên quan tới hàng trả lại từ khách tới nhà cung cấp.Nên đáp án B là đáp án sai.

Đáp án C.Purchase invoice:Hóa đơn mua hàng là chứng minh giao dịch mua bán trao đổi hàng hóa giữa khách hàng và nhà cung cấp mà thôi.Nên đáp án C là đáp án sai.

Đáp án D:Credit note:Là loại chứng từ được sử dụng trong thương nghiệp mà do người cung ứng giao cho khách hàng với lượng tiền nhỏ hoặc bằng so với lượng tiền đã được viết trên hóa đơn..Nên đáp án D là đáp án sai.

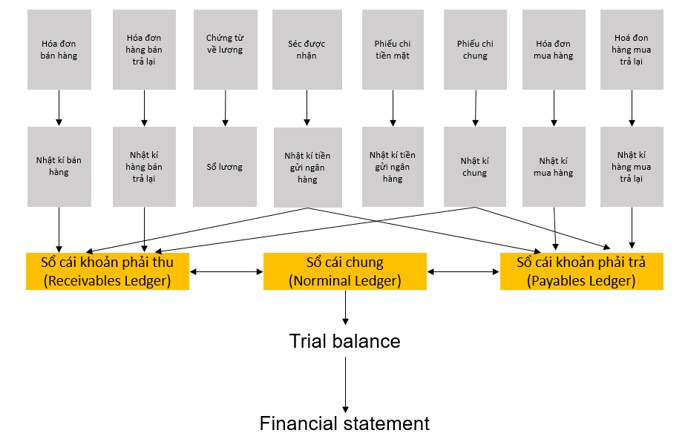

2. Ledger account,from trial balance to financial statements

a) Tóm tắt kiến thức

Đối với những nhân viên kế toán không còn xa lạ gì với thuật ngữ “sổ cái”.Tuy nhiên còn đối với những học viên kế toán đang trong quá trình đào tạo hoặc mới bắt đầu vào ngành thì sẽ có nhiều người biết “Sổ cái là gì ?”. Hãy cùng Sapp giải quyết câu hỏi này.

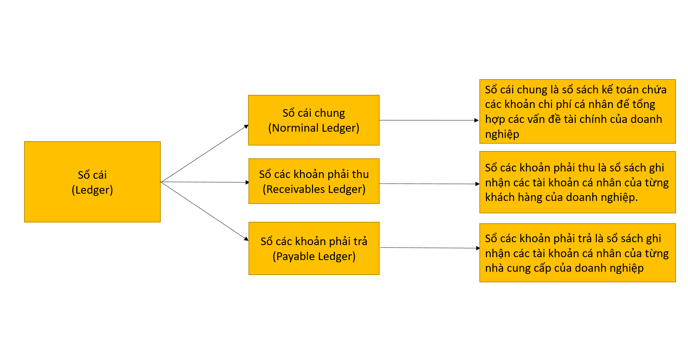

Sổ cái là một loại sổ sách kế toán tổng hợp, dùng để ghi chép những nghiệp vụ kinh tế-tài chính phát sinh của từng tài khoản kế toán trong mỗi kỳ kế toán của doanh nghiệp.

Có 3 loại sổ cái cơ bản trong doanh nghiệp bao gồm:

b) Mối liên hệ giữa các sổ cái

Mối liên hệ giữa các sổ cái sẽ được biểu hiện sơ đồ sau đây:

Trên sổ cái chung vẫn có các tài khoản Phải thu của khách hàng (Receivables), Phải trả nhà cung cấp (Payables). Tuy nhiên các tài khoản này ghi nhận tổng giá trị của các khoản phải thu/phải trả chứ không ghi rõ chi tiết từng khoản phải thu đối với khách hàng và hàng phải trả đối với nhà cung cấp.

c) Câu hỏi ví dụ

Question: In which book of prime entry will a business record debit notes in respect of goods which have been sent back to suppliers?

A. The sales returns day book.B. The cash book.

C. The purchase returns a day.

D. The purchase day book.

Đáp án đúng là đáp án C. The purchase return day book.

Giải thích câu trả lời:

Câu hỏi yêu cầu chúng ta phải xác định các mục Debit liên quan tới “goods which have been sent back to suppliers” nghĩa là hàng hóa mà doanh nghiệp trả lại hàng cho nhà cung cấp.

Đáp án A: “The sale returns” nghĩa là hàng hóa khách hàng trả lại cho doanh nghiệp vì một số lý do nào đó (Ví dụ: hỏng hóc , bảo hành….). Đây không phải hàng hóa trả cho nhà phân phối. Nên đáp án A là đáp án sai.

Đáp án B: “The cash book” nghĩa là sổ ghi lại các khoản tiền đã nhận và thanh toán nên sẽ không liên quan tới việc trả lại hàng hóa cho nhà cung cấp. Đây không phải hàng hóa trả cho nhà phân phối nên đáp án B là đáp án sai.

Đáp án C: “The purchase return day book” nghĩa là hàng hóa trả lại cho nhà cung cấp vì một số lý do nào đó (Ví dụ: hỏng hóc, bảo hành….). Đây là sổ sẽ được ghi bên nợ đối với hàng hóa cho nhà phân phối nên đáp án C là đáp án đúng.

Đáp án D: “The purchase day book” nghĩa là sổ ghi các khoản mua chịu trong doanh nghiệp. Đây là nơi ghi nhận các hóa đơn ghi nợ mua hàng của doanh nghiệp đối với nhà cung cấp. Vậy số hàng trả lại cho nhà cung cấp sẽ không được ghi nhận ở đây. Vậy nên đáp án D là đáp án sai.

3. Double entry accounting (Phương pháp ghi nhận bút toán kép)

a) Tóm tắt kiến thức

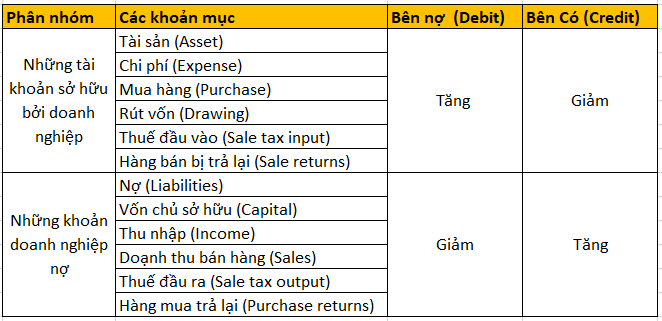

Phương pháp ghi nhận bút toán kép là phương pháp ghi nhận sự đồng thời của các đối tượng kế toán bởi tác động kép của nghiệp vụ kinh tế phát sinh vào các tài khoản kế toán bằng cách:

- Ghi 2 lần số phát sinh vào 2 tài khoản kế toán liên quan.

- Ghi Nợ (Debit) vào tài khoản này đồng thời ghi Có (Credit) vào tài khoản khác.

- Số tiền ghi Nợ (Debit) = Số tiền ghi Có (Credit).

Cách ghi nhận bút toán kép thường gặp:

Nếu chi phí của doanh nghiệp tăng lên,kế toán viên sẽ ghi nhận lên vào bên Nợ (Debit) của tài khoản Chi phí (Expense) lên sổ cái.

b) Câu hỏi ví dụ

Question: At 30 November 20X5 Jenny had a bank loan of $8500 and a balance of $678 in hand in her bank account.

How should these amounts be recorded on Jenny’s opening trial balance on 1 December 20X5?

A. Debit $ 7,822.B. Credit $7,822.

C. Credit $8,500 and Debit $678.

D. Debit $8,500 and Credit $678.

Đáp án đúng là đáp án C. Credit $8,500 and Debit $678.

Giải thích câu trả lời:

Đáp án A và B là hai phương án sai bởi vì hai tài khoản trên là hai tài khoản độc lập mà đáp án để tính gộp lại (7822 = 8500 - 678) nên hai đáp án đó là đáp án sai.

Đáp án C đúng vì khoản Bank loan là Liabilities nên sẽ được định khoản bên phía Credit là $8,500, còn đối với tài khoản Cash at bank là tài sản sẽ được định khoản bên Debit là $678 nên đáp án C là đáp án đúng.

Đáp án D là sai. Mặc dù đã trình bày riêng biệt nhưng mà định khoản của đáp án bị sai. Bank loan ở phía Credit nhưng lại định khoản phía Debit và Cash at Bank ở bên Debit nhưng lại định khoản ở bên Credit. Vậy nên đáp án D là đáp án sai.