-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Part C tổng hợp kiến thức về phương pháp bút toán kép và các hệ thống kế toán được dùng để ghi nhận các giao dịch kinh tế

Part C bao gồm các mục kiến thức chính sau:

- Accounting source documents (Chứng từ kế toán)

- Books of Prime Entry (Sổ sách ghi nhận ban đầu)

- Ledger accounts and Double Entry bookkeeping (Các tài khoản sổ cái và phương pháp ghi nhận bút toán kép)

1. Accounting source documents (Chứng từ kế toán):

a. Định nghĩa:

Chứng từ kế toán là:

- Bằng chứng cho việc mua bán, trao đổi hàng hóa…

- Căn cứ để hạch toán ghi sổ các nghiệp vụ kinh tế phát sinh.

- Các giấy tờ liên quan khác ngoài hóa đơn

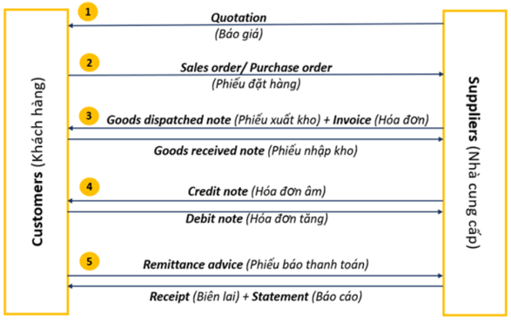

b. Các chứng từ thường được sử dụng:

Trong giao dịch mua bán, ta thường bắt gặp các loại chứng từ sau:

Ngoài các chứng từ đã được liệt kê ở trên còn 2 loại chứng từ khác hay gặp là:

- Petty Cash Voucher – Phiếu chi tiền mặt: được dùng làm minh chứng cho các khoản chi tiêu tiền mặt nhỏ lẻ.

(Hệ thống được dùng để giữ ngân sách tiền mặt ở 1 mức cố định gọi là Imprest System) - Bank overdraft – Thấu chi: xảy ra khi số dư của tài khoản ngân hàng < 0.

BÀI TẬP VÍ DỤ:

Which of the following documents should accompany a return of goods to a supplier?

A. Debit note.

B. Remittance advice.

C. Purchase invoice.

D. Credit note.

Đáp án đúng: A

Câu hỏi yêu cầu chúng ta xác định loại chứng từ mà sẽ đi kèm khi 1 lô hàng hóa được hoàn trả lại cho nhà phân phối (accompany a return of goods to a supplier).

Đáp án A: “Debit note” là hóa đơn tăng. Chứng từ này thường được khách hàng hàng gửi tới người bán để ghi nhận sự thanh toán thừa (overpayment) hoặc sự trả lại hàng hóa (return of goods). Do chi tiết này khớp với đề bài nên đáp án A đúng.

Đáp án B: “Remittance advice” là phiếu báo thanh toán, thường được gửi bởi người mua tới người bán để liệt kê các khoản đang được trả, giúp người bán có thể cập nhật kịp thời số sách. Khi trả lại hàng thì người mua sẽ không phải trả thêm khoản nào cho người bán. Do đó, phiếu báo thanh toán sẽ không đi kèm các đơn hàng hoàn trả lại. Vậy đáp án B sai.

Đáp án C: “Purchase invoice” – hóa đơn mua hàng là chứng từ mà nhà phân phối sẽ gửi cho người mua khi họ đặt hàng để liệt kê các sản phẩm đã mua, số lượng và giá bán cụ thể, chiết khấu... Do đó đáp án C sai.

Đáp án D: “Credit note” – hóa đơn âm là chứng từ được dùng để báo cáo các khoản thanh toán dư của khác hàng. Vì hóa đơn âm là do nhà phân phối gửi cho khách hàng nên đáp án D sai.

Chúng ta lựa chọn đáp án A.

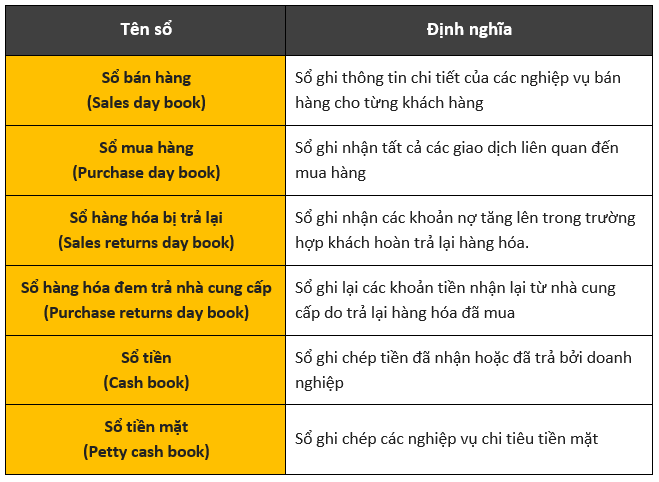

2. Sổ sách ghi nhận ban đầu (Books of prime entry):

Là những loại sổ mà tại đó các giao dịch được ghi nhận lần đầu tiên, bao gồm các sổ chính sau:

Ngoài ra còn sổ nhật ký (journal) được dùng để ghi nhận bút toán của các giao dịch mà không được ghi nhận bởi bất kì sổ nhật ký nào, bao gồm:

Ngoài ra còn sổ nhật ký (journal) được dùng để ghi nhận bút toán của các giao dịch mà không được ghi nhận bởi bất kì sổ nhật ký nào, bao gồm:

- Sửa đổi chênh lệch giữa các tài khoản vào cuối kỳ (adjustments)

- Sửa đổi các lỗi ghi nhận, bút toán sai (corrections)

- Ghi nhận các giao dịch lớn hoặc bất thường (unusual transactions)

BÀI TẬP VÍ DỤ:

In which book of prime entry will a business record debit notes in respect of goods which have been sent back to suppliers?

A. The sales returns day book.

B. The cash book.

C. The purchase returns day

D. The purchase day book.

Đáp án đúng: C

Câu hỏi yêu cầu chúng ta phải xác định sổ ghi nhận ban đầu (book of prime entry) mà dùng để ghi nhận các hóa đơn tăng (debit notes) cho hàng hóa đã được trả lại cho nhà phân phối (goods which have been sent back to suppliers)

Đáp án A: “The sales returns day book” là sổ hàng hóa bị trả lại. Đây là sổ để doanh nghiệp ghi nhận các sản phẩm mà khách hàng đã trả lại cho mình, không phải là sổ ghi nhận các mặt hàng do doanh nghiệp gửi lại cho nhà phân phối nên đáp án A sai.

Đáp án B: “The cash book” là sổ tiền. Đây là sổ mà sẽ ghi nhận các khoản chi/thu tiền của doanh nghiệp, không được dùng để ghi nhận hóa đơn tăng do hoàn trả lại mặt hàng. Vậy đáp án B sai.

Đáp án C: “The purchase returns day book” nghĩa là sổ hàng hóa đem trả nhà cung cấp. Loại sổ sách này được dùng để ghi nhận giá trị của những mặt hàng mà doanh nghiệp hoàn trả lại cho nhà phân phối. Do đó, nó được dùng để ghi nhận giá trị hàng hóa của các hóa đơn tăng. Vậy, đáp án C đúng.

Đáp án D: “The purchase day book” là sổ mua hàng. Đây là nơi ghi nhận các hóa đơn ghi nợ mua hàng của doanh nghiệp đối với nhà cung cấp, không phải là nơi ghi nhận giá trị của các hàng bị hoàn trả lại nên đáp án D sai.

Chúng ta chọn đáp án C.

3. Ledger Accounts and Double Entry bookkeeping (Các tài khoản sổ cái và phương pháp bút toán kép):

a. Định nghĩa và phân loại sổ cái (Ledgers):

Sổ cái được dùng để tổng hợp các giao dịch kinh tế, các nghiệp vụ tài chính phát sinh trong doanh nghiệp sau khi chúng được ghi vào sổ sách ghi nhận ban đầu (Books of prime entry).

Có 3 loại sổ cái cơ bản:

- Sổ cái chung (Nominal/Main/General Ledger): chứa các tài khoản phi cá nhân (impersonal accounts) tổng hợp các vấn đề tài chính của doanh nghiệp.

- Sổ cái các khoản phải thu (Receivables Ledger): ghi nhận các tài khoản cá nhân (personal accounts) của từng khách hàng của doanh nghiệp.

- Sổ cái các khoản phải trả (Payables ledger): ghi nhận các tài khoản cá nhân (personal accounts) của từng nhà phân phối của doanh nghiệp.

Khi tổng hợp số dư của các tài khoản lên sổ cái, ta ghi nhận tổng giá trị của tất cả các giao dịch theo phương pháp bút toán kép.

b. Phương pháp ghi nhận bút toán kép:

Phương pháp ghi nhận bút toán kép được dùng để ghi nhận các tài khoản lên sổ cái. Phương pháp này ghi nhận đồng thời các đối tượng kế toán bởi tác động kép của nghiệp vụ kinh tế phát sinh vào các tài khoản kế toán bằng cách:

- Ghi 2 lần số phát sinh vào 2 tài khoản kế toán liên quan.

- Ghi Nợ (Debit) vào tài khoản này đồng thời ghi Có (Credit) vào tài khoản khác.

- Số tiền ghi Nợ (Debit) = Số tiền ghi Có (Credit).

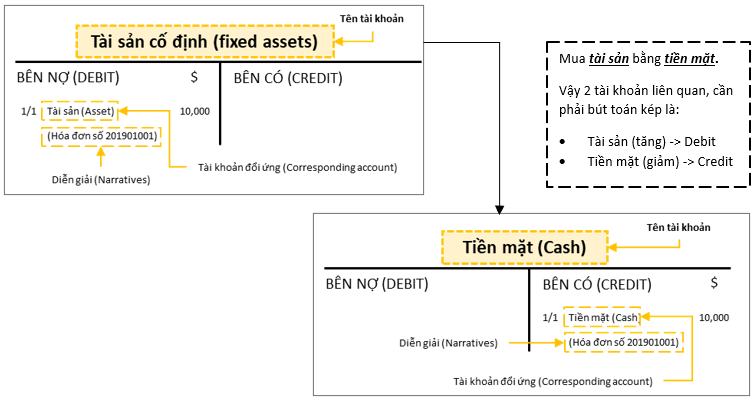

Ví dụ minh họa:

Tổng số tài sản cố định doanh nghiệp mua bằng tiền mặt ngày 1/1/2019 là $10,000

- Thao tác bút toán kép có thể được trình bày dưới dạng tài khoản chữ T (T-account):

- Thao tác bút toán kép cũng có thể được trình bày bằng chữ (Journal entries) dưới dạng:

Theo ví dụ trong bài:

Theo ví dụ trong bài:

Để hiểu rõ hơn về quy tắc ghi nhận bút toán kép đối với từng tài khoản, ta cần phải tìm hiểu về phương trình kế toán.

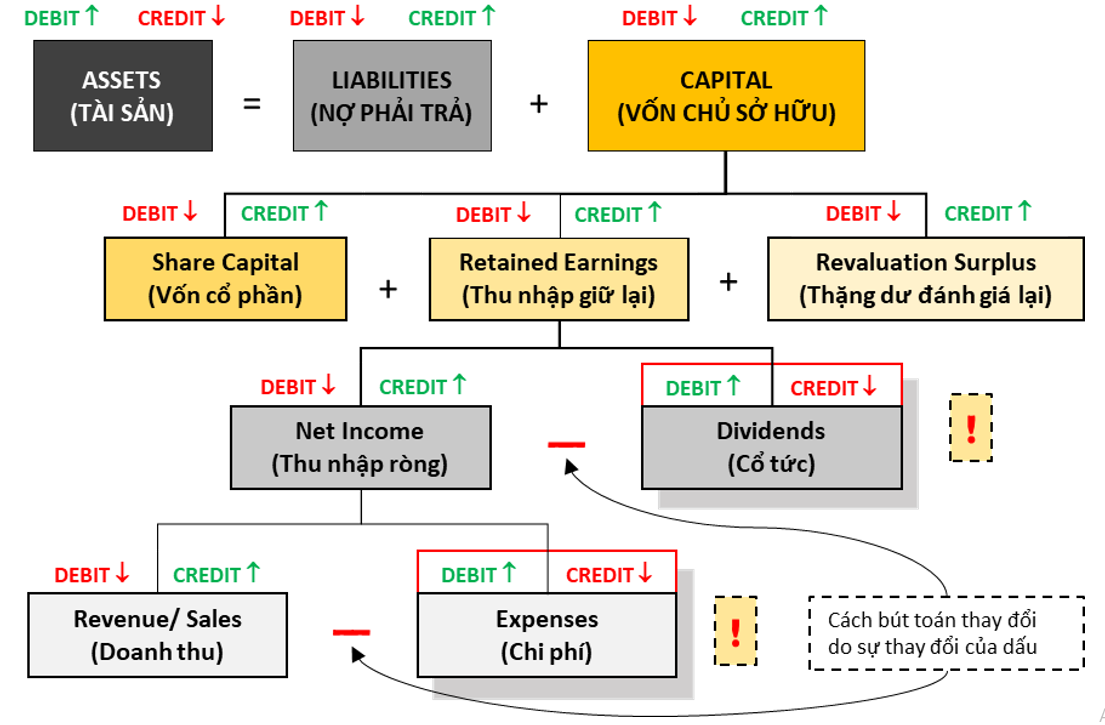

c. Các khái niệm về phương trình kế toán:

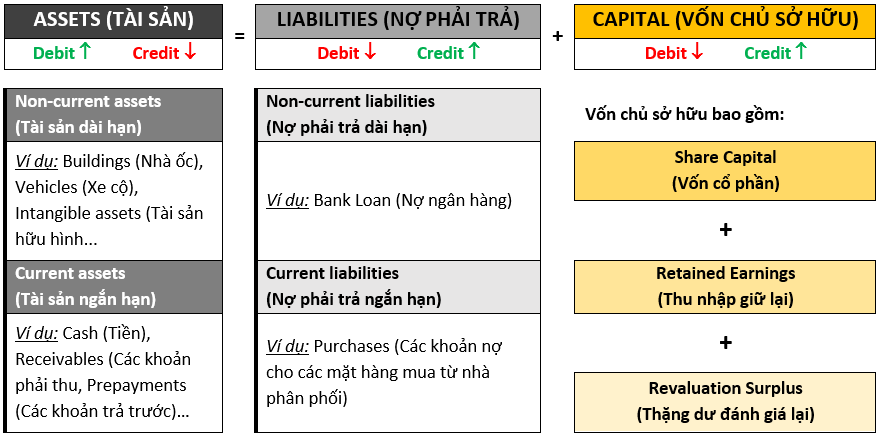

c.1. Phương trình kế toán cơ bản (The Accounting equation):

Phương trình kế toán, được thể hiện qua bảng cân đối kế toán, là nền tảng của phương pháp ghi nhận bút toán kép.

Theo phương trình kế toán, mối quan hệ giữa tổng tài sản, nợ phải trả và vốn chủ sở hữu tại thời điểm cuối kì có thể được biểu hiện như sau:

Theo cách phân bổ này, ta có quy tắc ghi nhận các biến động gia tăng như sau:

Ngược lại, ta sẽ ghi nhận các biến động suy giảm như sau:

Vậy nên, chúng ta sẽ luôn tuân thủ theo 2 nguyên tắc này để ghi nhận các biến động của các tài khoản con. Bảng cân đối kế toán cơ bản thường sẽ bao gồm các tài khoản sau:

c.2. Phương trình kế toán mở rộng (The expanded Accounting equation):

Phương trình kế toán mở rộng bao gồm các thành phần con của vốn chủ sở hữu. Dựa vào đó, các thủ tục bút toán để ghi nhận các tài khoản này có thể được hiểu như sau:

BÀI TẬP VÍ DỤ:

At 30 November 20X5 Jenny had a bank loan of $8,500 and a balance of $678 in hand in her bank account.

How should these amounts be recorded on Jenny’s opening trial balance on 1 December 20X5?

A. Debit $ 7,822.

B. Credit $7,822.

C. Credit $8,500 and Debit $678.

D. Debit $8,500 and Credit $678.

Đáp án đúng: C

Đề bài hỏi rằng vào ngày 30/11 Jenny có $8,500 vay nợ ngân hàng và có $678 trong tài khoản ngân hàng thì vào ngày 1/12, các khoản này sẽ được ghi nhận như thế nào?

Chúng ta có thể tiếp cận bài bằng cách: phân loại các tài khoản, sau đó xác định thủ tục bút toán cần áp dụng.

Khoản $8,500 vay nợ ngân hàng thuộc liabilities (các khoản nợ phải trả). Thủ tục bút toán của khoản mục này là:

- Ghi có (credit) cho các biến động gia tăng

- Ghi nợ (debit) cho các biến động suy giảm

Vậy ta ghi nhận: Credit Bank Loan $8,500.

Ngược lại, số dư $678 trong tài khoản ngân hàng của Jenny là 1 loại asset (tài sản). Đối với tài sản, chúng ta:

- Ghi nợ (debit) cho các biến động gia tăng

- Ghi có (credit) cho các biến động suy giảm

Vậy ta ghi nhận: Debit Cash at bank $678.

Đáp án A: “Debit $ 7,822” đã gộp 2 tài khoản này với nhau. Điều này là sai do đây là 2 tài khoản riêng biệt, cần phải bút toán riêng biệt.

Tương tự, đáp án B: “Credit $7,822” cũng sai do đã gộp 2 tài khoản vào làm một.

Đáp án C: “Credit $8,500 and Debit $678” khớp với thủ tục bút toán ta cần làm. Vậy đáp án C đúng.

Đáp án D: “Debit $8,500 and Credit $678” là sai do đã ghi nhận ngược lại so với thủ tục bút toán cần được áp dụng.

Chúng ta lựa chọn đáp án C.

c.3. Phương trình kinh doanh (The Business equation):

Phương trình kinh doanh là 1 dạng viết lại của phương trình kế toán.

Ta có: ASSETS = LIABILITIES + CAPITAL

⇒ ASSETS – LIABILITIES = CAPITAL

Mà “Assets – Liabilities” còn có thể được hiểu là Net Assets (Tài sản ròng).

⇒ NET ASSETS = CAPITAL

⇔ CHANGE IN NET ASSETS = CHANGE IN CAPITAL

(Thay đổi qua thời kỳ của tài sản ròng = Thay đổi qua thời kỳ của vốn chủ sở hữu)

Có 3 lí do khiến cho vốn chủ sở hữu thay đổi:

- Gia tăng vốn (Capital introduced)

- Nguồn tiền đi vào từ lợi nhuận (Profits)

- Nguồn tiền đi ra do rút vốn (Drawings)

Vậy phương trình trên có thể được viết thành:

CHANGE IN NET ASSETS = CHANGE IN CAPITAL

⇒ CHANGE IN NET ASSETS = CAPITAL INTRODUCED + PROFITS – DRAWINGS

⇒ PROFITS = CHANGE IN NET ASSETS – CAPITAL INTRODUCED + DRAWINGS

- Ghi nhận vào bên debit cho các biến động gia tăng

- Ghi nhận vào bên credit cho các biến động suy giảm

BÀI TẬP VÍ DỤ:

The profit made by a business in 20X7 was $35,400. The proprietor injected new capital of $10,200 during the year and withdrew a monthly salary of $500.

If net assets at the end of 20X7 were $95,100, what was the proprietor's capital at the beginning of the year?

A. $50,000

B. $55,500

C. $63,900

D. $134,700

Đáp án đúng: B

Đề bài yêu cầu tìm vốn chủ sở hữu đầu năm (capital at the beginning of the year) dựa trên các thông tin sau:

- Lợi nhuận (profit) = $35,400

- Vốn chủ sở hữu đầu tư thêm (new capital) = $10,200

- Rút vốn hàng tháng (monthly withdrawal) = $500

- Tài sản ròng cuối năm 20X7 (Net assets at the end of 20X7) = $95,100

Theo lý thuyết về phương trình kế toán:

NET ASSETS = CAPITAL ⇔ OPENING CAPITAL = OPENING NET ASSETS

Mà: OPENING NET ASSETS = CLOSING NET ASSETS - CHANGE IN NET ASSETS

⇒ OPENING CAPITAL = CLOSING NET ASSETS - CHANGE IN NET ASSETS

Tài sản ròng cuối kỳ (closing net assets) đã được cho sẵn là $95,100. Vậy để tính được vốn chủ sở hữu đầu năm (opening capital) ta chỉ cần tìm lượng thay đổi tài sản ròng trong kỳ (change in net assets)

Theo phương trình kinh doanh, ta có:

PROFITS = CHANGE IN NET ASSETS – CAPITAL INTRODUCED + DRAWINGS

⇒ CHANGE IN NET ASSETS = PROFITS + CAPITAL INTRODUCED - DRAWINGS

= 35,400 + 10,200 - (500 x 12) = $39,600

(Drawings = $500 x 12 do mỗi tháng rút $500, một năm có 12 tháng)

Vậy: OPENING CAPITAL = OPENING NET ASSETS

⇔ OPENING CAPITAL = CLOSING NET ASSETS – CHANGE IN NET ASSETS

= $(95,100 – 39,600) = $55,500.

Chúng ta chọn đáp án B.

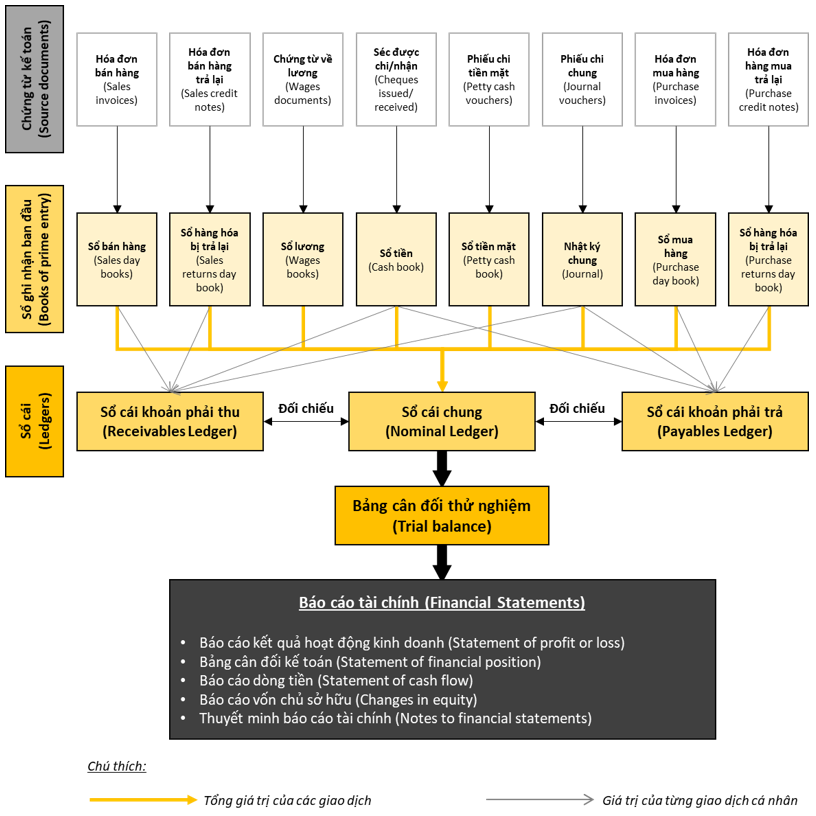

d. Quá trình chuyển giao thông tin giữa các hệ thống kế toán và thủ tục bút toán kép lên sổ cái:

Quá trình chuyển giao/ tổng hợp thông tin giữa các chứng từ và sổ ghi nhận ban đầu lên sổ cái có thể được hình dung như sau:

Số dư trong sổ cái phải thu (Receivables Ledger) và sổ cái phải trả (Payables Ledger) cũng được ghi nhận theo tổng giá trị lên sổ cái chung (Nominal Ledger).

Tuy nhiên, số dư từ 2 sổ cái này sẽ được ghi nhận trên các tài khoản kiếm soát (Control Accounts) tương ứng là:

- Tài khoản kiểm soát sổ cái cho các khoản phải thu (Receivables Control Account)

- Tài khoản kiểm soát sổ cái cho các khoản phải trả (Payables Control Account)

Cụ thể hơn, cách bút toán kép để chuyển giao thông tin lên các tài khoản kiểm soát được thực hiện như sau:

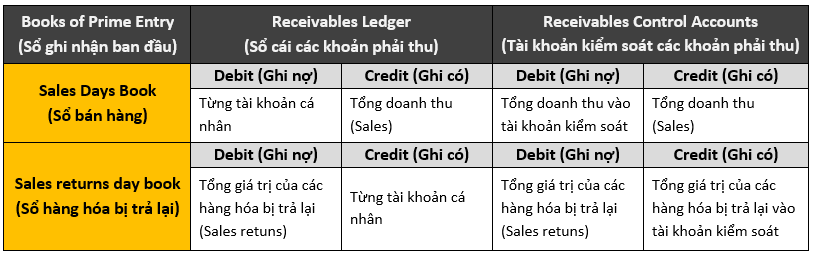

- Đối với các giao dịch bán sản phẩm, dịch vụ cho khách hàng:

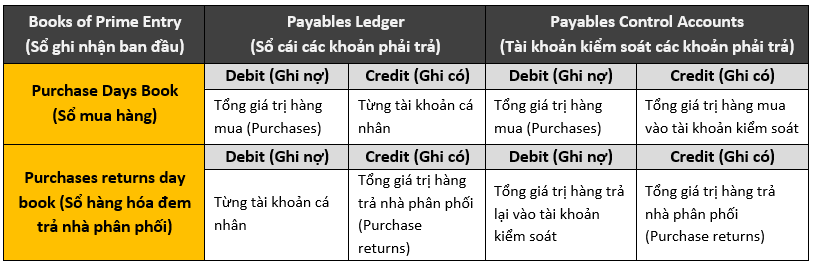

- Đối với các giao dịch nhập, xuất hàng hóa từ nhà phân phối:

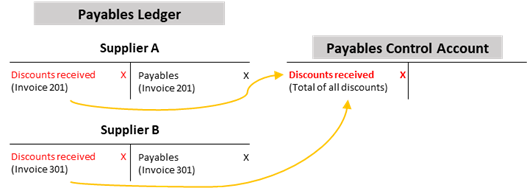

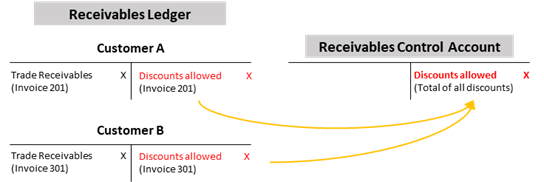

- Discounts (Chiết khấu):

- Khi doanh nghiệp được nhận chiết khấu:

- Khi doanh nghiệp cho khách hàng hưởng chiết khấu:

- Khi doanh nghiệp được nhận chiết khấu:

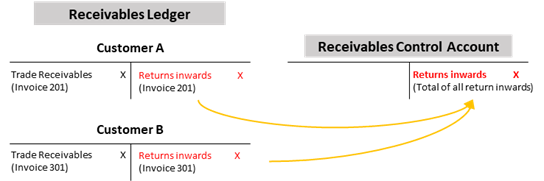

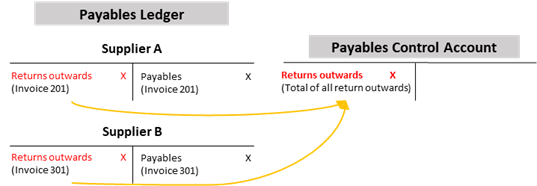

- Returns (Hàng trả lại):

- Khi doanh nghiệp nhận hàng trả lại từ khách hàng:

- Khi doanh nghiệp trả hàng cho nhà phân phối:

- Khi doanh nghiệp nhận hàng trả lại từ khách hàng:

- Contra entries (Các khoản bù trừ lẫn nhau):

Giả sử ta nhập hàng từ nhà phân phối C và cũng đồng thời bán hàng cho người này. Vậy 2 bên có thể đồng ý bù trừ (offset) 2 khoản phải thu và phải trả với nhau. Đây được gọi là contra entries.

Khi đó, ta phải bút toán kép vào Receivables Ledger và Payables Ledger để giảm tổng 2 khoản này xuống số dư còn lại.

Ví dụ:

Ta nợ C $250 và C nợ ta $130 => Offset: xóa nợ của C và giảm nợ của ta xuống còn $250 - $130 = $120

BÀI TẬP VÍ DỤ:

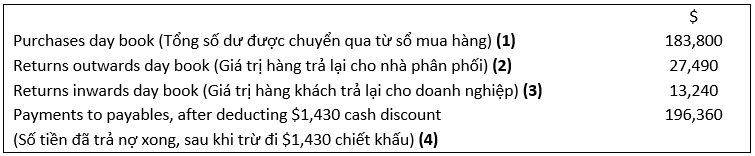

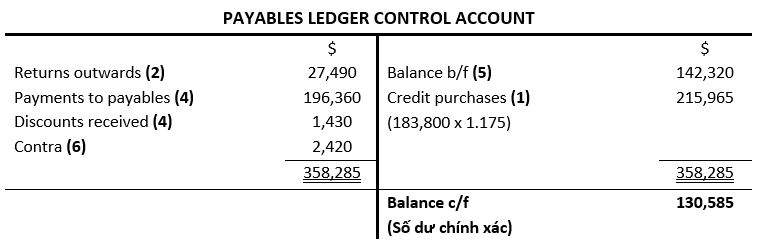

At 1 April 20X9, the payables ledger control account showed a balance of $142,320.

At the end of April the following totals are extracted from the subsidiary books for April:

It is also discovered that:

(a) The purchase day book figure is net of sales tax at 17.5%; the other figures all include sales tax.

(b) A customer's balance of $2,420 has been offset against his balance of $3,650 in the payables ledger.

(c) A supplier's account in the payables ledger, with a debit balance of $800, has been included on the list of payables as a credit balance.

What is the corrected balance on the payables ledger control account?

A. $130,585

B. $144,835

C. $98,429

D. $128,985

Đáp án đúng: A

Đề bài yêu cầu chúng ta tìm số dư chính xác trên tài khoản kiểm soát sổ cái nợ phải trả (Payables Ledger Control Account). Chúng ta được cho các thông tin sau:

(1): Phần (a) nói rằng số dư được chuyển qua từ sổ mua hàng chưa bao gồm thuế bán hàng (sales tax) 17.5%. Vậy tài khoản phải được sửa lại như sau:

Purchases Day Book = 183,800 x 1.175 = $215,965

(2): Hàng trả lại cho nhà phân phối sẽ làm giảm số nợ doanh nghiệp phải trả, vậy nó có liên quan đến tài khoản kiểm soát sổ cái nợ phải trả nên phải được ghi nhận.

(3): Hàng khách trả lại cho doanh nghiệp không liên quan tới các giao dịch mua bán giữa công ty và nhà phân phối. Do đó nó không thuộc các tài khoản phải trả (Payables). Chi tiết này sẽ không được ghi vào trong tài khoản kiểm soát sổ cái nợ phải trả.

(4): Cả số tiền đã trả nợ xong và chiết khấu phải được ghi nhận vào tài khoản kiểm soát do chúng đều làm giảm số dư các khoản nợ phải trả.

Thêm vào đó:

- Theo đề bài, số dư của tài khoản kiểm soát từ 1 April 20X9 là $142,320 (5)

- Phần (b) nói rằng có 1 khoản phải thu từ khách hàng $2,420 được bù trừ lại (offset) với khoản phải trả cho họ là $3,650. Đây là 1 contra entry:

Vậy: Xóa nợ $2,420 khỏi receivables và giảm $2,420 trong payables. (6)

- Phần (c) nói rằng tài khoản cá nhân của 1 nhà phân phối trong sổ cái phải trả (payables ledger) có số dư là $800 ở bên debit, nhưng lại bị ghi nhận nhầm vào bên credit ở danh sách các khoản phải trả.

Khi chuyển thông tin vào tài khoản kiểm soát, ta chỉ ghi nhận tổng giá trị từ sổ cái và các sổ ghi nhận ban đầu. Ở đây, số dư tổng trên sổ cái là đúng nên ta không cần phải điều chỉnh gì vào tài khoản kiểm soát.

Chỉ có ghi nhận ở trên danh sách các khoản phải trả là sai, nghĩa là doanh nghiệp đã ghi nhận sai trên Sổ mua hàng - Purchases Day Book. Lỗi này sẽ được sửa riêng trên sổ ghi nhận, không liên quan đến tài khoản kiểm soát. (7)

Tổng hợp lại thông tin:

- Các khoản không liên quan đến tài khoản kiểm soát: (3), (7) ⇒ Không ghi nhận.

- Các khoản làm tăng số dư của nợ phải trả: (1), (5) ⇒ Ghi nhận vào bên credit.

- Các khoản làm giảm số dư của nợ phải trả: (2), (4), (6) ⇒ Ghi nhận vào bên debit.

Vậy số dư chính xác của tài khoản kiểm soát là:

Chúng ta chọn đáp án A.

Author: An Khanh

Reviewed by: Linh Tran