Part D sẽ được chia làm 2 phần. Trong phần một, chúng ta sẽ tìm hiểu về:

- Tài sản dài hạn hữu hình (Tangible non-current assets)

- Tài sản dài hạn vô hình (Intangible non-current assets)

- Hàng tồn kho (Inventory)

1. Tài sản dài hạn hữu hình (Tangible non-current assets)

Tài sản dài hạn hữu hình là các tài sản hiện hữu, sờ được, thấy được, được dùng liên tục trong vòng hơn 1 năm để phục vụ các hoạt động kinh doanh của doanh nghiệp.

Ví dụ: nhà đất (buildings), nhà máy (plants), phương tiện giao thông, vận chuyển (vehicles).

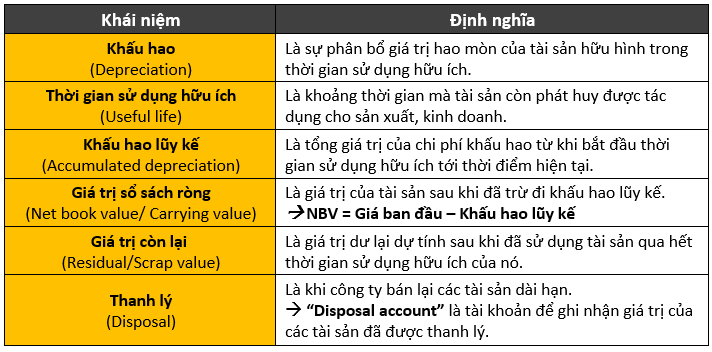

a. Khấu hao (Depreciation):

- Các khái niệm liên quan:

- Các phương pháp tính khấu hao:

Qua thời gian, tài sản dài hạn hữu hình sẽ mất dần giá trị của nó. Để ước tính và phân bổ giá trị bị hao mòn hay còn gọi là chi phí khấu hao (depreciation) trong từng thời kỳ, ta sử dụng 2 phương pháp sau đây:

- Khấu hao đường thẳng (Straight – line depreciation)

Phương pháp này phân bổ đều chi phí khấu hao lên toàn bộ thời gian sử dụng hữu ích cúa tài sản. Giá trị khấu hao trong từng năm đều bằng nhau. Công thức là:

Vd: Công ty A mua 1 thiết bị vào năm 2015 trị giá $700. Thiết bị có thể được sử dụng trong vòng 5 năm (useful life), sau đó giá trị còn lại (residual value) dự tính là $200.

⇒ Giá trị khấu hao từng năm = $(700 – 200)/5 = $100/năm.

- Khấu hao theo số dư giảm dần (Reducing balance method)

Phương pháp này trích khấu hao dựa trên một tỷ lệ khấu hao (depreciation rate) = phần trăm nhất định của giá trị số sách ròng (NBV) của tài sản.

Giá trị khấu hao sẽ thay đổi qua từng năm do giá trị sổ sách ròng thay đổi (giảm dần). Công thức là:

*Lưu ý: Trong năm đầu tiên, NBV = giá ban đầu (original cost) do trước đó tài sản chưa bị hao mòn.

Từ đó, ta cũng có công thức tính NBV dành riêng cho phương pháp này như sau:

Vd: Công ty A mua 1 thiết bị vào năm 2015 trị giá $1,000. Công ty dự tính sẽ trích khấu hao theo số dư giảm dần với tỷ lệ 10%. Tính khấu hao cho 3 năm đầu tiên sử dụng.

⇒ Khấu hao cho năm đầu = 10% x $1,000 = $100 → NBV = $(1,000-100) = $900

Khấu hao năm thứ 2 = 10% x $900 = $90 → NBV = $(900-90) = $810

Khấu hao năm thứ 3 = 10% x $810 = $81 → NBV = $(810-81) = $729

- Khấu hao đường thẳng (Straight – line depreciation)

BÀI TẬP VÍ DỤ:

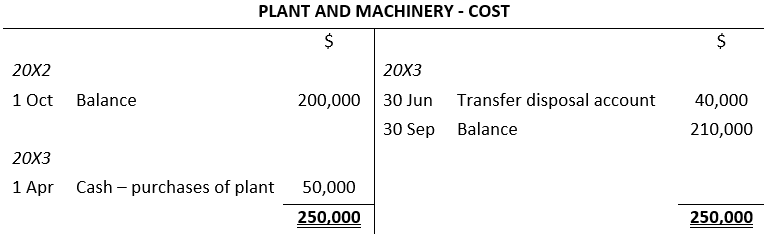

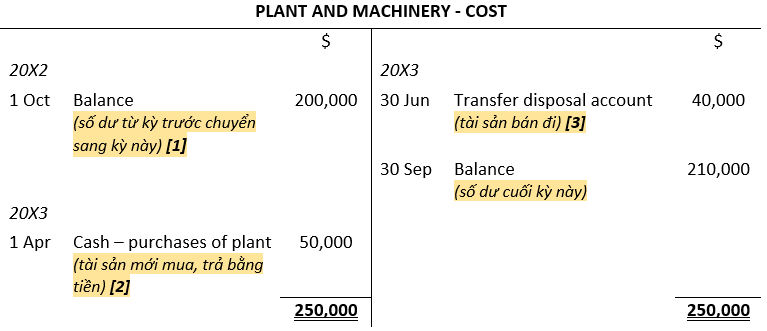

A company's policy is to charge depreciation on plant and machinery at 20% per year on cost, with proportional depreciation for items purchased or sold during a year.

The company's plant and machinery at cost account for the year ended 30 September 20X3 is shown below.

What should be the depreciation charge for plant and machinery (excluding any profit or loss on the disposal) for the year ended 30 September 20X3?

A. $43,000

B. $51,000

C. $42,000

D. $45,000

Đáp án đúng: A

Đề bài đang yêu cầu chúng ta tính chi phí khấu hao (depreciation charge) cho nhà máy và và bộ phận máy móc (plant and machinery) với các thông tin như sau:

Chi phí khấu hao được tính theo 20% giá trị của tài sản mỗi năm. Các tài sản được mua vào hay bị bán đi trong năm đều được khấu hao.

Vậy để tính tổng chi phí khấu hao từ 1/10/20X2 - 30/9/20X3, ta xác định khấu hao riêng của từng tài khoản:

- [1]: Công ty có tài sản trị giá $200,000 được dùng từ kỳ trước sang kỳ này. Tuy nhiên, vào ngày 30/6, công ty đã bán đi số tài sản trị giá $40,000 nên giá trị của tài sản sẽ giảm:

⇒ Giá trị tài sản hiện tại = Giá trị tài sản đầu năm – tài sản đã bán

= 200,000 – 40,000 = $160,000

⇒ Chi phí khấu hao cho khối tài sản này trong kỳ là:

Chi phí khấu hao = giá trị tài sản x 20 % = 160,000 x 20% = $32,000

- [2]: Vào ngày 1/4/20X3 công ty mua vào tài sản trị giá $50,000. Từ thời điểm đó tới cuối năm (30/9/20X3) là 6 tháng => ghi nhận chi phí khấu hao phát sinh trong 6 tháng sử dụng:

- Chi phí khấu hao cho 1 tháng:

= Chi phí khấu hao cả năm/12 = (Giá trị tài sản x 20%)/12

= ($50,000 x 20%)/12 = $833.33

- Chi phí khấu hao cho 1 tháng:

-

- Chi phí khấu hao cho 6 tháng:

= Chi phí khấu hao 1 tháng x 6 = 833.33 x 6 = $5,000

- Chi phí khấu hao cho 6 tháng:

- [3]: $40,000 tài sản được bán đi vào ngày 30/6. Vậy từ 1/10/20X2 – 30/6/20X3, tài sản đã phát sinh chi phí khấu hao trong 9 tháng.

- Chi phí khấu hao cho 1 tháng:

Chi phí khấu hao 1 tháng = chi phí khấu hao cả năm/12

= (Giá trị tài sản x 20%)/12 = ($40,000 x 20%)/12 = $666.67 - Chi phí khấu hao cho 9 tháng:

= Chi phí khấu hao 1 tháng x 9 = 666.67 x 9 = $6,000

- Chi phí khấu hao cho 1 tháng:

Vậy tổng chi phí khấu hao trong kỳ = $(32,000 + 5,000 + 6,000) = $43,000

Chúng ta chọn đáp án A.

b. Các bút toán kép trong quá trình ghi nhận tài sản dài hạn hữu hình:

- Khi ghi nhận chi phí khấu hao:

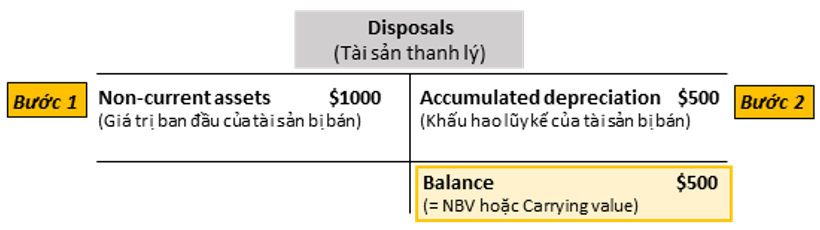

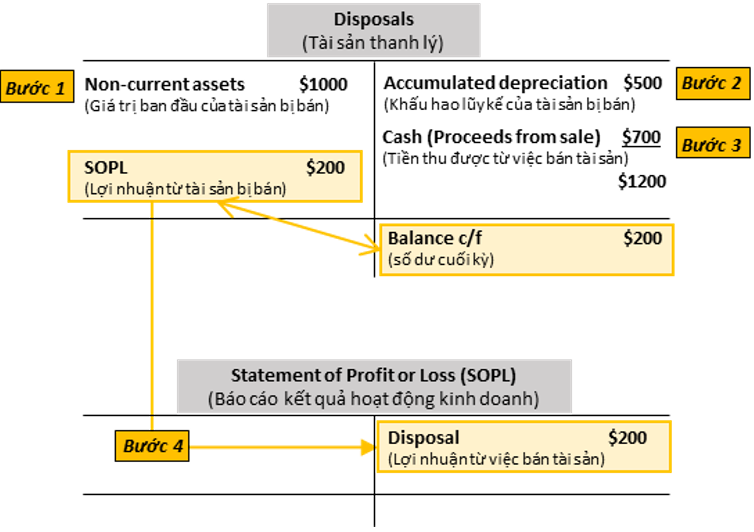

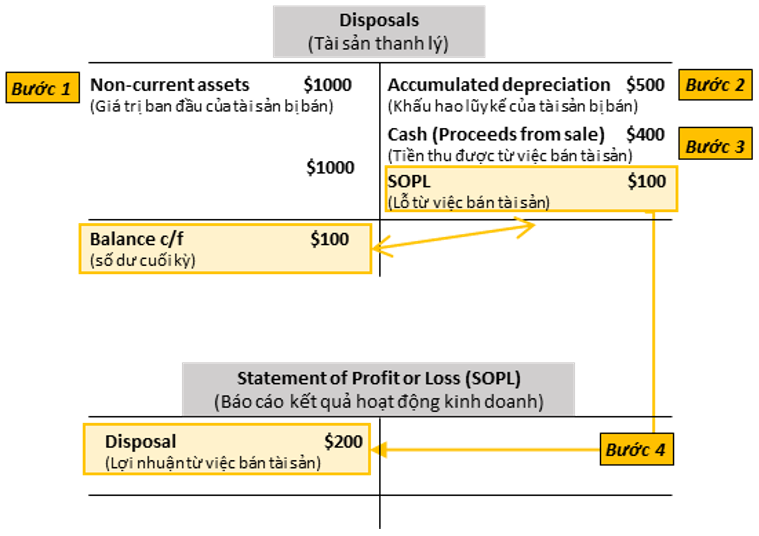

- Khi bán tài sản dài hạn hữu hình:

- Bước 1: Xóa bỏ giá trị gốc của tài sản khỏi tài khoản tài sản sở hữu (Assets), chuyển sang tài khoản tài sản thanh lý (Disposals):

- Bước 2: Xóa bỏ khấu hao lũy kế của tài sản khỏi tài sản sở hữu (ghi nhận vào tài khoản Disposals để giá trị của tài sản thanh lý = NBV)

- Bước 3: Ghi nhận tiền thu được từ việc bán tài sản

- Bước 1: Xóa bỏ giá trị gốc của tài sản khỏi tài khoản tài sản sở hữu (Assets), chuyển sang tài khoản tài sản thanh lý (Disposals):

-

-

- Nếu người mua trả bằng tiền mặt:

- Nếu người mua trao đổi 1 tài sản khác để nhận lại tài sản đang bán:

- Nếu người mua trả bằng tiền mặt:

- Bước 4: Chuyển số dư trên tài khoản thanh lý sang báo cáo kết quả hoạt động kinh doanh (statement of profit or loss)

Khoản tiền nhận lại được khi bán đi tài sản còn được gọi là doanh thu thanh lý (disposal proceeds). Nếu:

-

-

-

- Proceeds > NBV (Carrying value) → Profit (Lợi nhuận):

Khoản lợi nhuận này chính là số dư dương của tài khoản thanh lý. Thủ tục bút toán kép để chuyển số dư lợi nhuận sang SOPL là:

Toàn bộ quá trình thu hồi lợi nhuận trên tài khoản thanh lý và sau đó chuyển giao lên SOPL có thể được hình dung như sau:

- Proceeds < NBV (Carrying value) → Loss (Lỗ vốn):

Khoản lỗ vốn này chính là số dư âm của tài khoản thanh lý. Thủ tục bút toán kép để chuyển dư số dư lỗ sang SOPL là:

Toàn bộ quá trình thu hồi lỗ trên tài khoản thanh lý và sau đó chuyển giao lên SOPL có thể được hình dung như sau:

- Proceeds > NBV (Carrying value) → Profit (Lợi nhuận):

-

BÀI TẬP VÍ DỤ:

A company purchases a machine with an expected useful life of 6 years for $9,000. After two years of use, management revised the expected useful life to 8 years. The machine is to be depreciated at 30% per annum on the reducing balance basis. A full year's depreciation is charged in the year of purchase, with none in the year of sale. During year 4, it is sold for $3,000.

What is the profit or loss on disposal?

A. $1,000 profit

B. $87 loss

C. $1,410 profit

D. $840 profit

Đáp án đúng: B

Đề bài yêu cầu chúng ta tính số tiền lãi/lỗ từ việc thanh lý tài sản (profit/loss on disposal). Để xác định được điều này, ta cần biết giá trị sổ sách ròng (NBV) tại thời điểm bán.

Ta biết rằng tài sản bị bán ở năm thứ 4 và chi phí khấu hao được tính theo phương pháp số dư giảm dần (reducing balance). Công thức để tính giá trị sổ sách ròng của phương pháp này là:

⇒ Tài sản đã qua 4 năm sử dụng, tuy nhiên, ta không tính phí khấu hao trong năm thanh lý (năm 4). Vậy, khấu hao chỉ được tính trong 3 năm.

=> Khi tính giá trị sổ sách ròng, chỉ trừ đi 3 năm khấu hao:

NBV = 9,000 x (1-30%)^3 = $3,087

Tài sản được thanh lý với giá $3,000, mà NBV = $3,087. Vậy công ty đã bán lỗ $87.

Chúng ta chọn đáp án B.

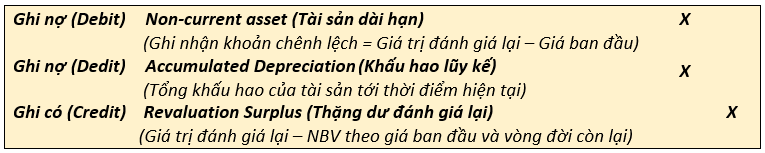

c. Đánh giá lại các tài sản dài hạn hữu hình (Revaluation of non-current assets):

Trong các thời kỳ có lạm phát cao (high inflation), giá trị của tài sản dài hạn có thể sẽ cao hơn nhiều (overstate) so với giá trị sổ sách ròng (NBV/Carrying value).

Khi đó, các công ty phải khai báo, điều chỉnh lại giá trị thực tế của tài sản tại thời điểm hiện tại trên bản báo cáo hoạt động kinh doanh (SOPL).

Các chi phí khấu hao phát sinh từ sau ngày đánh giá lại tài sản cũng sẽ thay đổi. Cụ thể hơn, chi phí khấu hao sẽ tăng do giá trị tài sản tăng nhưng vòng đời còn lại của tài sản không đổi.

Ta ghi nhận khoản chênh lệch phát sinh từ việc đánh giá lại tài sản như sau:

BÀI TẬP VÍ DỤ:

A company bought a property four years ago on 1 January for $ 170,000. Since then property prices have risen substantially and the property has been revalued at $210,000.

The property was estimated as having a useful life of 20 years when it was purchased.

What is the balance on the revaluation surplus reported in the statement of financial position?

A. $210,000

B. $136,000

C. $74,000

D. $34,000

Đáp án đúng: C

Đề bài nói rằng 4 năm trước vào ngày 1/1, doanh nghiệp mua tài sản trị giá $170,000. Sau đó, tài sản đã được định giá lại = $210,000. Vòng đời hữu ích dự tính là 20 năm.

Vậy, mức thặng dư đánh giá lại trên bảng cân đối kế toán của tài sản là gì?

Ta biết rằng:

Giá trị đánh giá lại đã được cho là $210,000, vậy ta đi tìm NBV.

Tài sản đã sử dụng được 4 năm thì được đánh giá lại. Tài sản có vòng đời 20 năm. Vậy vòng đời còn lại là 16 năm.

⇒ NBV = (giá gốc/vòng đời dự tính) x vòng đời còn lại = (170,000/20) x 16 = $136,000

⇒ Thặng dư đánh giá lại = giá trị đánh giá lại – NBV = ($210,000 – 136,000) = $74,000

Chúng ta chọn đáp án C.

2. Tài sản dài hạn vô hình (Intangible non-current assets)

Tài sản dài hạn vô hình là các tài sản không sờ được, thấy được, được dùng liên tục trong ít nhất 1 năm. Trong khuôn khổ của bài thi ACCA, ta tập trung vào 2 loại tài sản vô hình là:

- Lợi thế thương mại (Goodwill)

- Đầu tư nghiên cứu và phát triển (Research and Development)

a. Lợi thế thương mại (Goodwill)

Lợi thế thương mại:

- Là khoản chênh lệch giữa giá trị của doanh nghiệp và giá trị hợp lý (fair value) của tài sản ròng (net assets).

- Phát sinh từ các giao dịch mua bán, sát nhập công ty do số tiền bỏ ra để mua lại công ty thường sẽ lớn hơn tổng tài sản ròng của công ty đó.

- Được vốn hóa (capitalize) như một dạng tài sản dài hạn (non-current assets) và khấu hao (amortize)

Thủ tục bút toán kép để ghi nhận lợi thế thương mại cũng giống như khi ghi nhận các tài sản:

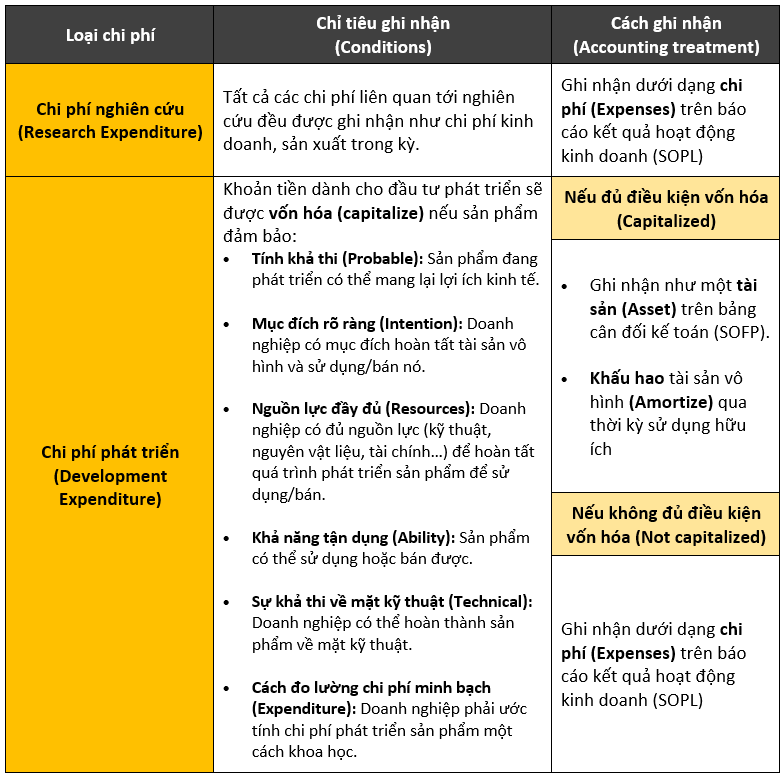

b. Đầu tư nghiên cứu và phát triển (Reseach and development/R&D)

- Đầu tư nghiên cứu: là khoản tiền dành cho quá trình tìm hiểu, nghiên cứu với mục đích khai thác được những kiến thức khoa học hoặc kỹ thuật mới.

- Đầu tư phát triển: là khoản tiền dành cho sự áp dụng các kết quả nghiên cứu hoặc các kiến thức bên ngoài để lên kế hoạch, thiết kế cải tiến và cải thiện những nguyên vật liệu, thiết bị, sản phẩm, dịch vụ, quy trình, hệ thống mới trước khi sử dụng hoặc sản xuất thương mại.

Quy định về việc ghi nhận R&D lên BCTC (IAS 38):

Quy định về việc thuyết minh (Disclosure requirements) (IAS 18):

Những yếu tố liên quan tới R&D sau phải được thuyết minh trên BCTC:

- Phương pháp khấu hao (amortisation method).

- Thời gian sử dụng hữu ích của tài sản (useful life) hoặc tỷ lệ khấu hao được dùng (amortisation rate).

- Giá trị ghi sổ gộp (gross carrying value), khấu hao lũy kế (accumulated amortisation) và lỗ suy giảm giá trị lũy kế (accumulated impairment losses).

- Các biến động, giao dịch trong kỳ.

- Giá trị ghi sổ (carrying value) của các tài sản vô hình được tạo ra trong nội bộ.

BÀI TẬP VÍ DỤ:

According to IAS 38 Intangible assets, which of the following statements about research and development expenditure are correct?

- If certain conditions are met, an entity may decide to capitalise development expenditure.

- Research expenditure, other than capital expenditure on research facilities, must be written off as incurred.

- Capitalised development expenditure must be amortised over a period not exceeding 5 years.

- Capitalised development expenditure must be disclosed in the statement of financial position under intangible non-current assets.

A. 1, 2 and 4 only

B. 1 and 3 only

C. 2 and 4 only

D. 3 and 4 only

Đáp án đúng: C

Đề bài yêu cầu ta phải xác định những lựa chọn đúng với quy định IAS 38 về chi phí R&D. Ta xét từng câu:

Câu 1 nói rằng nếu 1 vài điều kiện (conditions) được đáp ứng, doanh nghiệp có thể quyết định vốn hóa (capitalize) chi phí phát triển. Tiêu chuẩn IAS 38 có cho phép vốn hóa chi phí phát triển nếu doanh nghiệp đảm bào được một số điều kiện được đặt ra. Tuy nhiên, đây là 1 hành động bắt buộc, doanh nghiệp không có quyền quyết định => (1) sai.

Câu 2 nói rằng chi phí nghiên cứu, ngoài chi phí vốn từ các cơ sở nghiên cứu, phải được ghi nhận là chi phí (written off) khi phát sinh. Chi tiết này đúng do IAS 38 quy định rằng tất cả các chi phí nghiên cứu đều được ghi nhận như chi phí kinh doanh. => (2) đúng.

Câu 3 cho rằng các chi phí phát triển mà được vốn hóa (capitalised development expenditure) phải được khấu hao trong thời kỳ không quá 5 năm. Khi chi phí được vốn hóa, nó được coi như 1 dạng tài sản đầu tư. Vậy, việc khấu hao là đúng nhưng IAS 38 không hề quy định thời kỳ khấu hao. => (3) sai.

Câu 4 cho rằng các chi phí phát triển mà được vốn hóa (capitalised development expenditure) phải được khai trong bảng cân đối kế toán dưới hạng mục tài sản vô hình. Điều này đúng do sau khi vốn hóa, chi phí sẽ được ghi nhận như tài sản. => (4) đúng.

Chúng ta lựa chọn đáp án C.

3. Hàng tồn kho (Inventory)

Theo chuẩn mực IAS 2, hàng tồn kho chủ yếu bao gồm:

- Sản phẩm hoàn chỉnh (Finished goods) được giữ để bán trong kỳ sản xuất, kinh doanh.

- Sản phẩm dở dang (Work in progress), đang trong quá trình sản xuất.

- Nguyên vật liệu thô (Raw materials) để cung cấp nguồn lực hoàn thành sản phẩm.

a. Phương trình hàng tồn kho (Inventory formula):

Khi mua sản phẩm từ nhà phân phối để bán lại cho khách hàng, ta ghi nhận giá trị của hàng đã mua vào tài khoản “Purchases” – các khoản mua hàng từ nhà phân phối.

Khi bán sản phẩm trong hàng tồn kho cho khách hàng, ta ghi nhận giá trị của hàng đã bán vào tài khoản “Costs of goods sold” – giá trị của hàng bán.

Vậy, lượng hàng tồn kho cuối năm có thể được trình bày theo phương trình sau:

Sắp xếp lại, ta có phương trình cho COGS như sau:

Mà lợi nhuận gộp (gross profit) được tính như sau:

Vậy, các biến động của các tài khoản liên quan tới hàng tồn kho sẽ ảnh hưởng trực tiếp tới lợi nhuận của công ty. Tùy vào từng tài khoản và biến động tăng hay giảm mà lợi nhuận sẽ bị ảnh hưởng. phóng đại (overstate) hay nói giảm (understate).

BÀI TẬP VÍ DỤ:

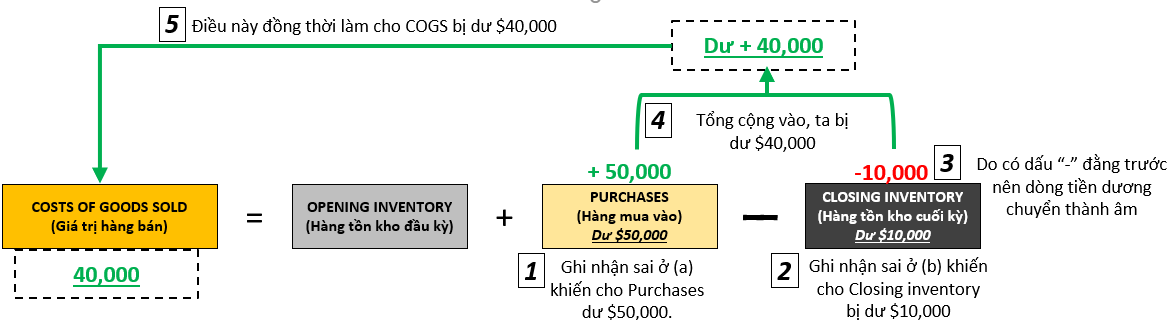

The accountant at Investotech discovered the following errors after calculating the company's profit for 20X3:

(a) A non-current asset costing $50,000 has been included in the purchases account

(b) Stationery costing $10,000 has been included as closing inventory of raw materials, instead of stationery expenses

What is the effect of these errors on gross profit and net profit?

A. Understatement of gross profit by $40,000 and understatement of net profit by $30,000

B. Understatement of both gross profit and net profit by $40,000

C. Understatement of gross profit by $60,000 and understatement of net profit by $50,000

D. Overstatement of both gross profit and net profit by $60,000

Đáp án đúng: A

Đề bài hỏi rằng lợi nhuận gộp (gross profit) và lợi nhuận biên (net profit) sẽ bị ảnh hưởng như thế nào bởi những lỗi sai sau:

(a) Tài sản dài hạn trị giá $50,000 bị ghi nhận nhầm vào tài khoản hàng mua vào (purchases).

→ Số dư hàng mua vào (Purchases) tăng $50,000.

(b) Đồ văn phòng phẩm trị giá $10,000 đã bị ghi nhận nhầm vào hàng tồn kho cuối kỳ (closing inventory) của nguyên vật liệu thô thay vì chi phí văn phòng phẩm

→ Số dư HTK cuối kỳ tăng $10,000 và số dư chi phí (Expenses) giảm $10,000.

Ta có phương trình hàng tồn kho:

COGS = OPENING INVENTORY + CLOSING INVENTORY – PURCHASES

Vậy khi closing inventory và purchases bị ghi nhận sai, số dư COGS cũng sẽ bị ghi nhận sai:

COGS hiện tại bị dư $40,000. Mà nhuận gộp được tính là: GROSS PROFIT = SALES – COGS

→ Lợi nhuận gộp cũng sẽ bị sai số dư:

Vậy, lợi nhuận gộp sẽ bị thiếu (understate) $40,000.

Tương tự, với lợi nhuận biên: Net Profit = Gross Profit – Expenses. Khi vế phải thay đổi thì vế trái sẽ thay đổi theo.

Vậy, lợi nhuận biên bị thiếu (understate) $30,000.

Chúng ta chọn đáp án A.

b. Các bút toán kép trong quá trình ghi nhận hàng tồn kho:

- Khi mua sản phẩm từ nhà phân phối:

- Nếu mua bằng tiền mặt (by cash):

- Nếu mua thiếu, mua nợ (buy on credit):

- Nếu mua bằng tiền mặt (by cash):

- Khi chuyển số dư hàng tồn kho lên SOPL vào cuối kỳ:

- Bước 1: Chuyển số dư từ tài khoản hàng phải mua (purchases) vào SOPL:

- Bước 2: Mở tài khoản trên SOPL để chuyển số dư hàng tồn kho cuối kỳ (closing balance) vào:

- Bước 3: Hàng tồn kho ở cuối kỳ cũng sẽ trở thành hàng tồn kho đầu kỳ (opening balance) của kỳ tiếp theo. Ta ghi nhận:

- Bước 1: Chuyển số dư từ tài khoản hàng phải mua (purchases) vào SOPL:

c. IAS 2 & Các phương pháp định giá hàng tồn kho (Valuation of inventory):

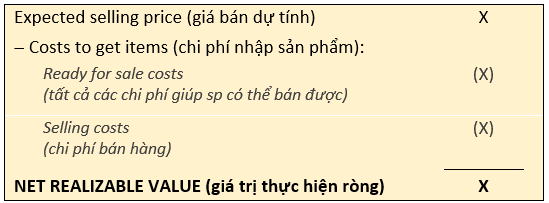

Theo IAS 2, hàng tồn kho phải được định giá theo giá trị thấp hơn giữa nguyên giá (cost) và giá trị thuần thực hiện được (net realizable value/NRV).

- Nguyên giá (Cost):

Nguyên giá bao gồm:

-

- Tất cả chi phí mua hàng (cost of purchase)

- Các chi phí chuyển đổi (conversion costs) như chi phí chung (overheads), chi phí nhân công (labour cost)…

- Các chi phí để khiến cho HTK đạt được điều kiện và địa điểm hiện tại.

-

- Chi phí bán hàng (Selling costs)

- Chi phí lưu hàng (Storage costs)

- Tổn thất bất thường (Abnormal wastage)

- Chi phí hành chính (Administrative costs)

- Giá trị thuần thực hiện được (Net realizable value/NRV):

Giá trị thuần thực hiện được có cách tính như sau:

- Chính sách định giá HTK (Policy of valuation)

- Tổng giá trị HTK, được phân tích một cách hợp lý

- Giá trị hàng tồng kho được định giá bằng giá trị thực hiện ròng (NRV)

Lưu ý: Có 2 chi phí đặc biệt liên quan tới hàng tồn kho:

- Chi phí nhập kho (Carriage inwards):

- Được trả bởi người mua để vận chuyển hàng hóa tới công ty họ.

- Được bao gồm trong giá trị HTK.

- Chi phí xuất kho (Carriage outwards):

- Được trả bởi người bán để vận chuyển hàng tới công ty của khách.

- Được ghi nhận như chi phí bán hàng và vận chuyển (Selling and distribution expenses)

BÀI TẬP VÍ DỤ:

IAS 2 Inventories defines the extent to which overheads are included in the cost of inventories of finished goods. Which of the following statements about the IAS 2 requirements in this area are correct?

- Finished goods inventories may be valued on the basis of labour and materials cost only, without including overheads.

- Carriage inwards, but not carriage outwards, should be included in overheads when valuing inventories of finished goods.

- Factory management costs should be included in fixed overheads allocated to inventories of finished goods.

A. All three statements are correct

B. 1 and 2 only

C. 1 and 3 only

D. 2 and 3 only

Đáp án đúng: D

Đề bài yêu cầu ta xác định các khẳng định đúng với quy định IAS 2 về hàng tồn kho. Ta xét từng lựa chọn:

Lựa chọn 1 nói rằng thành phẩm (finished goods) trong HTK chí có thể được định giá trên cơ sở chi phí nhân công (labour cost) và chi phí nguyên vật liệu (materials cost) mà không bao gồm chi phí chung (overheads).

Điều này hoàn toàn sai so với quy định được đặt ra trong IAS 2. HTK có bao gồm chi phí nhân công, nguyên vật liệu nhưng đây không phải là cơ sở định giá duy nhất. Ngoài ra, chi phí chung (overheads) phải được bao gồm trong nguyên giá của HTK. => (1) sai.

Lựa chọn 2 cho rằng chi phí vận chuyển nhập kho (carriage inwards) được ghi nhận vào chi phí chung (overheads). Điều này đúng với những yêu cầu của IAS 2. Chi phí nhập kho sẽ được bao gồm trong nguyên giá dưới dạng các chi phí chung.

Lựa chọn 3 nói rằng các chi phí quản lý nhà máy không nên được bao gồm trong các chi phí chung cố định (fixed overheads) được phân bổ cho các thành phẩm trong HTK. Chi tiết này đúng do IAS 2 nói rằng các chi phí hành chính sẽ không được bao gồm trong nguyên giá.

Chúng ta chọn đáp án D.

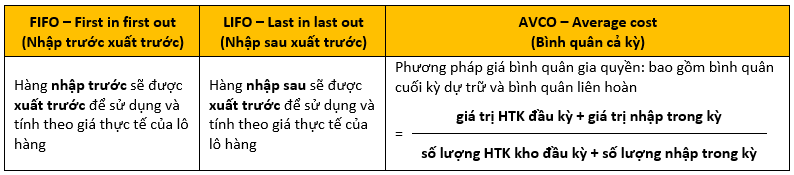

d. Các phương pháp định lượng chi phí mua hàng (The determination of purchase cost):

Theo IAS 2, chi phí mua hàng phải được định lượng bằng giá đơn vị (unit cost) của sản phẩm nhập vào. Nếu phương pháp này không khả thi, ta có thể định lượng chi phí mua HTK qua 3 cách sau đây:

* Lưu ý: chỉ có phương pháp định giá bằng giá đơn vị (unit cost), FIFO, và AVCO được công nhận bởi IAS 2.

BÀI TẬP VÍ DỤ:

An inventory record card shows the following details:

What is the value of inventory at 28 February using the FIFO method?

A. $2,450

B. $2,700

C. $2,950

D. $3,000

Đáp án đúng: C

Đề bài cho dữ liệu mua và xuất hàng của công ty và yêu cầu chúng ta tính giá trị HTK cuối kỳ theo phương pháp nhập trước, xuất trước (FIFO).

Để tính giá trị HTK, ta xác định lần lượt:

- Số đơn vị sản phẩm còn dư lại trong HTK:

= số đơn vị nhập vào – số đơn vị xuất ra = (50 + 100 + 50) – (80 + 60)

= 60 đơn vị HTK dư lại

- Giá trị cần dùng để định giá:

Vì phương pháp định giá ở đây là nhập trước xuất trước (FIFO) nên ta sẽ sử dụng giá của các lần nhập kho cuối cùng để tính tổng giá trị của HTK.

Số HTK dư lại là 60, căn cứ vào các lần nhập kho cuối:- Ngày 21: nhập 50 đơn vị với giá $50/đơn vị

⇒ 50 đơn vị đầu tiên trong số dư HTK sẽ có là $50

⇒ Tổng giá trị = $50 x 50 = $2,500

⇒ Còn lại: 60 – 50 = 10 đơn vị chưa định giá.

- Ngày 21: nhập 50 đơn vị với giá $50/đơn vị

-

- Ngày 7: nhập 100 đơn vị với giá $45/đơn vị

⇒ 10 đơn vị còn lại trong HTK sẽ có giá là $45

⇒ Tổng giá trị = $45 x 10 = $450

- Ngày 7: nhập 100 đơn vị với giá $45/đơn vị

Vậy tổng giá trị HTK cuối kỳ = $2,500 + $450 = $2,950

Chúng ta lựa chọn đáp án C.

Author: An Khanh

Reviewed by: Linh Tran