Phần 2 của Part D bao gồm các kiến thức sau:

- Thuế bán hàng (Sales tax)

- Chi phí dồn tích và chi phí trả trước (Accruals and prepayments)

- Dự phòng phải trả, tài sản, và nợ tiềm tàng (Provisions and contigencies)

- Nợ không có khả năng thu hồi và dự phòng khoản phải thu (Irrecoverable debts and allowances)

1. Thuế bán hàng (Sales tax)

a. Định nghĩa:

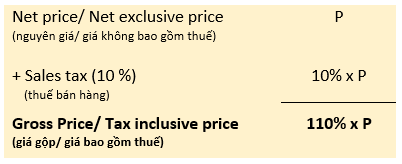

Thuế bán hàng là một loại thuế gián thu (indirect tax), nghĩa là người bán hoặc người mua không trả thuế trực tiếp mà thuế được cấu thành trong giá cả hàng hóa và dịch vụ.

Thuế bán hàng thường sẽ được tính dựa trên % giá mua/giá bán hàng.

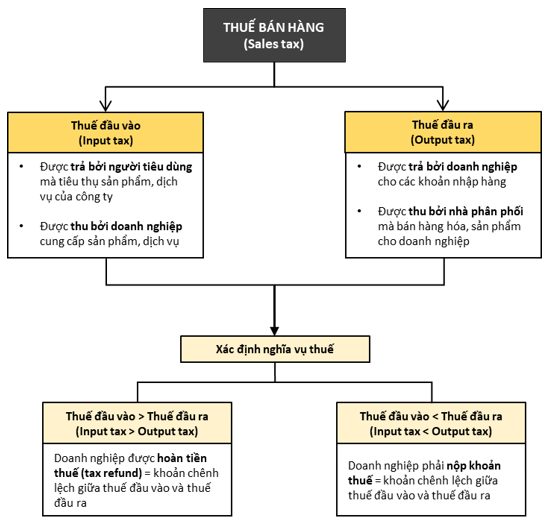

Cách xác định loại thuế và nghĩa vụ thuế:

*Lưu ý: Theo luật thuế Việt Nam, khi thuế đầu vào > thuế đầu ra, doanh nghiệp sẽ được khấu trừ tiếp vào tháng tiếp theo.

b. Các thủ tục bút toán kép để ghi nhận thuế:

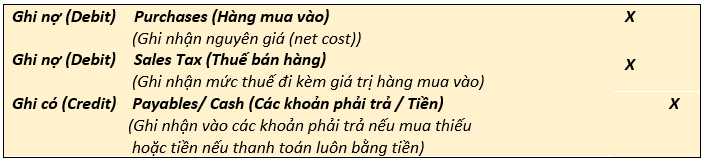

- Thuế đầu vào (Input tax):

Khi công ty nhập hàng, giá trị của hàng mua vào sẽ bao gồm cả nguyên giá và thuế đầu vào:

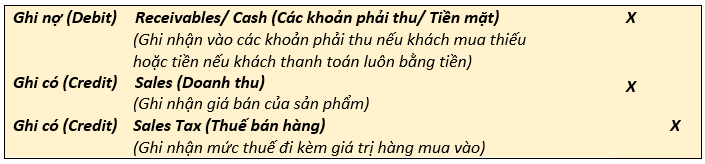

- Thuế đầu ra (Output tax):

Khi công ty bán hàng, giá trị của hàng bán ra bao gồm cả giá bán và thuế đầu ra:

BÀI TẬP VÍ DỤ:

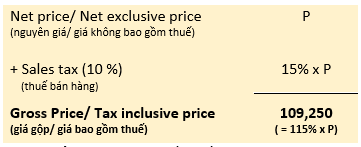

The following information relates to Eva Co's sales tax for the month of March 20X3:

Sales tax is charged at a flat rate of 15%. Eva Co's sales tax account showed an opening credit balance of $4,540 at the beginning of the month and a closing debit balance of $2,720 at the end of the month.

What was the total sales tax paid to regulatory authorities during the month of March 20X3?

A. $6,470

B. $11,910

C. $14,047

D. $13,162

Đáp án đúng: B

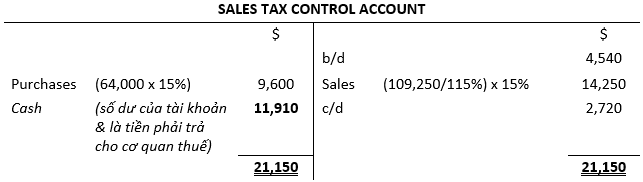

Đề bài yêu cầu chúng ta tính số dư tài khoản thuế bán hàng (sales tax) dựa trên các thông tin đã cho.

Mức thuế được áp dụng là 15%. Vậy thuế sẽ được ghi nhận khi công ty bán và nhập sản phẩm.

Ta tính lần lượt thuế đầu vào và thuế đầu ra:

- Lượng thuế đầu ra (Output tax):

Doanh thu = $109,250 bao gồm thuế = 15%, vậy ta có thể hình dung rằng:

Dựa vào đây, ta có thể tính ngược lại số thuế đầu ra:

Output tax = Net Price x 15% = (Gross Price/115%) x 15%

= (109,250/115%) x 15% = $14,250

- Lượng thuế đầu vào (Input tax):

Công ty đã mua số hàng trị giá $64,000, trong đó chưa có thuế 15%.

Vậy: Input tax = 64,000 x 15% = $9,600

Thuế đầu vào sẽ được ghi nợ (debit) còn thuế đầu ra sẽ được ghi có (credit).

Số dư đầu năm trên tài khoản thuế là $4,540. Vậy, ta có thể tổng hợp các giao dịch như sau:

Vậy, số thuế doanh nghiệp phải trả cho cơ quan thuế là $11,910.

2. Chi phí dồn tích và chi phí phải trả trước (Accruals and prepayments)

a. Chi phí dồn tích (Accruals)

- Là những chi phí thực tế đã phát sinh nhưng chưa được thanh toán hoặc chưa nhận được hoá đơn (invoice).

- Được ghi nhận trên bảng cân đối kế toán (SOFP) như 1 dạng nợ phải trả (account payable)

- Cách hạch toán:

b. Chi phí trả trước (Prepayments)

- Là những chi phí được thanh toán trước kỳ hạn phát sinh của nó.

Vd: tiền thuê nhà thường được trả trước 6 tháng hoặc 1 năm.

- Trước kỳ hạn phát sinh, được ghi nhận trên bảng cân đối kế toán (SOFP) như 1 dạng tài sản (assets).

- Khi qua kỳ hạn phát sinh, được ghi nhận trên báo cáo KQHĐKD (SOPL) như 1 dạng chi phí (expense).

- Cách hạch toán:

- Khi mới nhận được hóa đơn, chưa thanh toán:

- Tại thời điểm thanh toán:

- Khi mới nhận được hóa đơn, chưa thanh toán:

-

-

- Nếu chưa bắt đầu kỳ hạn phát sinh chi phí:

Vd: thanh toán toàn bộ tiền thuê nhà trước thời điểm bắt đầu thuê nhà

- Nếu đã bắt đầu kỳ hạn phát sinh chi phí:

Vd: tại tháng 1/3/2020, thanh toán tiền thuê nhà từ tháng 1/1 – 31/12/2020 ($1000 mỗi tháng)

Bước 1: Ghi nhận phần chi phí đã phát sinh trong 2 tháng (từ 1/1 – 28/2) như 1 chi phí bình thường (expense): Bước 2: Ghi nhận chi phí chưa phát sinh trong 10 tháng (từ 1/3 – 31/12) như 1 tài sản ngắn hạn (non-current asset):

Bước 2: Ghi nhận chi phí chưa phát sinh trong 10 tháng (từ 1/3 – 31/12) như 1 tài sản ngắn hạn (non-current asset):

- Nếu chưa bắt đầu kỳ hạn phát sinh chi phí:

-

BÀI TẬP VÍ DỤ:

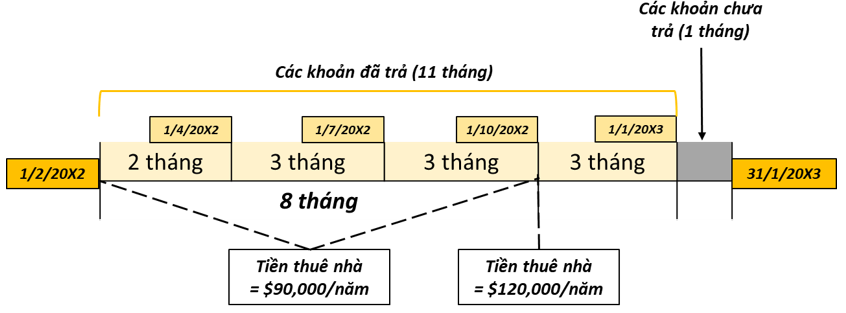

A company pays rent quarterly in arrears on 1 January, 1 April, 1 July and 1 October each year. The rent was increased from $90,000 per year to $120,000 per year as from 1 October 20X2. What rent expense and accrual should be included in the company's financial statements for the year ended 31 January 20X3?

Đáp án đúng: B

Đề bài yêu cầu ta tính lượng chi phí thuê nhà (rent expense) và chi phí dồn tích (accrual) cần được ghi nhận vào BCTC của công ty.

Kỳ kế toán của công ty kết thúc vào ngày 31/3 => bắt đầu từ 1/2/20X2 tới 31/1/20X3. Ta được cho những thông tin sau:

- Công ty trả muộn (pay in arrears) tiền thuê nhà cho từng quý vào 1/1, 1/4, 1/7, 1/10.

- Tiền thuê nhà tăng từ $90,000/năm lên $120,000/năm từ 1/10/20X2.

Ta có thể tổng hợp lại các mốc thời gian chính như sau:

Tại ngày 31/1/20X3, công ty thực chất đã sử dụng quyền thuê nhà trong vòng 12 tháng => Tiền thuê nhà đã phát sinh trong 12 tháng => Phải ghi nhận 12 tháng chi phí thuê nhà (rent expenses).

Tuy nhiên, thời gian từ 1/1/20X3 – 31/1/20X3 đã phát sinh 1 tháng chi phí thuê nhà nhưng chưa được thanh toán => phải ghi nhận 1 tháng chi phí dồn tích (accrual).

Vậy, mức phí cho từng giai đoạn là:

- Tổng chi phí thuê nhà – expenses (1/4/20X2 – 31/1/20X3):

- Từ 1/4/20X2 – 1/10/20X2:

Tiền thuê nhà 1 tháng là: $90,000/12 = $7,500

⇒ Tiền thuê nhà 8 tháng = $7,500 x 8 = $60,000

- Từ 1/10/20X2 – 31/1/20X3:

Tiền thuê nhà 1 tháng là: $120,000/12 = $10,000

⇒ Tiền thuê nhà 4 tháng = 10,000 x 4 = $40,000

- Từ 1/4/20X2 – 1/10/20X2:

- Vậy tổng chi phí thuê nhà (rent expenses) = $(60,000 + 40,000) = $100,000

- Tổng chi phí dồn tích – accruals (1/1/20X2 – 31/1/20X3):

= Tiền thuê nhà cho 1 tháng (từ 1/1 - 31/1 năm 20X3) = $120,000/12 = $10,000/tháng

⇒ Ghi nhận $100,000 tiền chi phí thuê nhà và $10,000 tiền chi phí dồn tích.

Chúng ta chọn đáp án B.

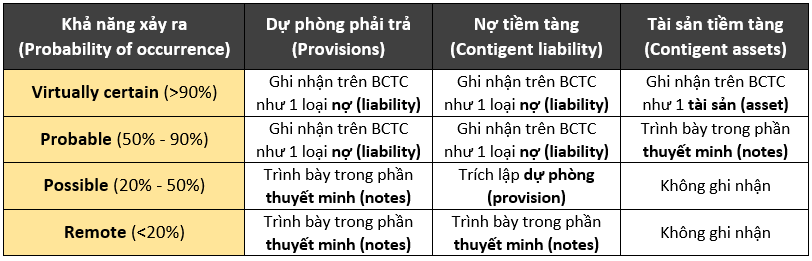

3. Dự phòng phải trả, tài sản và nợ tiềm tàng (Provisions and contigencies)

a. Đinh nghĩa

- Dự phòng phải trả (Provisions)

- Là khoản nợ phải trả (liability) không chắc chắn về giá trị hoặc thời gian thanh toán.

- Được ghi nhận là một khoản nợ phải trả và được trình bày trên Báo cáo tài chính.

- Nợ tiềm tàng (Contigent liability)

Là khoản nợ có thể xảy ra, tùy thuộc vào điều kiện của một sự kiện tương lai mà doanh nghiệp không thể hoàn toàn kiểm soát.

Vd: Doanh nghiệp bị kiện bồi thường, nhưng phiên tòa chưa diễn ra nên chưa thể biết được công ty sẽ phải trả hay không hay phải trả bao nhiêu. - Tài sản tiềm tàng (Contigent asset):

Là tài sản mà công ty có thể nhận được, nhưng sự phát sinh của tài sản tùy thuộc vào điều kiện của một sự kiện tương lai mà doanh nghiệp không hoàn toàn kiểm soát.

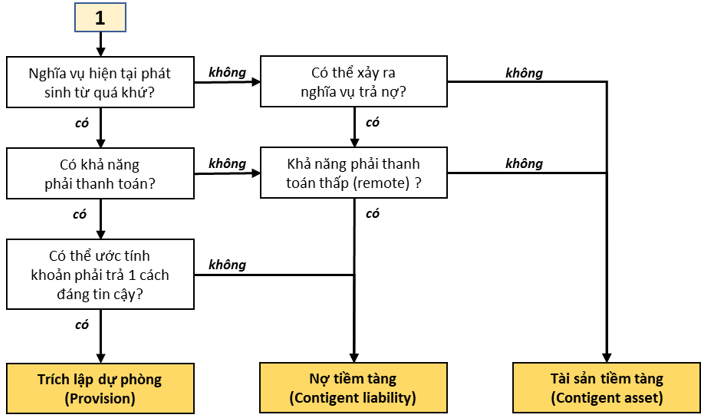

b. IAS 37 và điều kiện trích lập các khoản dự phòng và khoản tiềm tàng

Theo IAS 37, việc trích lập các khoản dự phòng (provisions) và nợ tiềm tàng (contigent liabilities) có thể khái quát qua sơ đồ sau:

BÀI TẬP VÍ DỤ:

An ex-director of X company has commenced an action against the company claiming substantial damages for wrongful dismissal. The company's solicitors have advised that the ex-director is unlikely to succeed with his claim, although the chance of X paying any monies to the ex-director is not remote. The solicitors' estimates of the company's potential liabilities are:

According to IAS 37 Provisions, contingent liabilities and continent assets, how should this claim be treated in the financial statements?

A. Provision of $550,000

B. Disclose a contingent liability of $550,000

C. Disclose a provision of $50,000 and a contingent liability of $500,000

D. Provision for $500,000 and a contingent liability of $50,000

Đáp án đúng: C

Tóm tắt case:

Công ty X bị kiện bồi thường thiệt hại. Nguyên cáo không có khả năng sẽ thành công. Tuy nhiên, khả năng mà công ty X phải trả tiền cho nguyên cáo không phải là ít (not remote). Các khoản nợ có thể phải trả của công ty được ước tính như sau:

Vậy, dựa trên IAS 37, các khoản liên quan tới án kiện này phải được ghi nhận như thế nào?

Do chi phí pháp lý sẽ phát sinh dù có thắng kiện hay không nên nó được coi là 1 loại nợ phải trả (liability). Số tiền phải trả chỉ được ước tính. Vậy đây là 1 khoản nợ chưa chắc chắn về giá trị

⇒ Ghi nhận dự phòng phải trả (Provision) $50,000.

Do khả năng trả tiền chi phí bồi thường bị phụ thuộc vào khả năng thắng kiện (mà ở đây là gần như không có) nên nó sẽ được ghi nhận như 1 khoản nợ tiềm tàng (contingent liability).

⇒ Ghi nhận nợ tiềm tàng (contingent liability) $500,000.

Khoản dự phòng phải trả sẽ được ghi nhận như 1 món nợ trên bảng cân đối kế toán. Còn khoản nợ tiềm tàng sẽ được trình bày trong phần thuyết minh (notes).

Chúng ta chọn đáp án C.

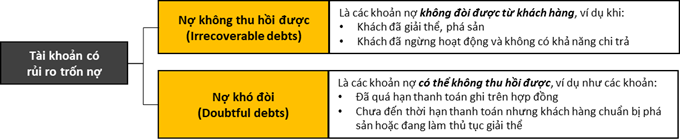

4. Nợ không thu hồi được và dự phòng khoản phải thu (Irrecoverable debts and allowances)

Có 2 hình thức bán hàng:

- Bán hàng thu tiền luôn (Cash sale)

- Bán hàng cho nợ (Credit sale)

Khi bán hàng cho nợ, ta sẽ phải ghi sổ kế toán tài khoản phải thu từ khách hàng (receivables). Trong các tài khoản này, ngoài các khoản chắc chắn sẽ thu hồi được, sẽ còn 2 khoản có thể phát sinh rủi ro trốn nợ sau:

a. Cách ghi nhận lên BCTC (Recognition):

- Nợ không thu hồi được (Irrecoverable debts): Bị xóa bỏ hoàn toàn khỏi các khoản phải thu (accounts receivables) và được ghi nhận trong báo cáo KQHĐKD (SOPL) như 1 khoản chi phí phát sinh trong kỳ.

- Nợ khó đòi (Doubtful debts): Ghi nhận vào tài khoản dự phòng khoản phải thu “allowance for receivables”. Có thể ghi nhận theo 1 trong 2 loại:

- Dự phòng cụ thể (specific allowance): cho các khoản nợ khó đòi phát sinh từ các khách hàng cá nhân mà chúng ta biết được vấn đề cụ thể của họ.

-

- Dự phòng chung (general allowance): phần dự phòng chung = % của tổng các khoản phải thu (receivables). Đây là tài khoản được doanh nghiệp chủ động chuẩn bị trước để bảo đảm nguyên tắc thận trọng (prudence).

b. Thủ tục bút toán kép liên quan (Ledger entries):

- Nợ không thu hồi được (Irrecoverable debts):

- Khi xóa bỏ nợ không thu hồi được khỏi sổ kế toán:

- Nếu khoản nợ được thanh toán bởi khách hàng:

- Khi xóa bỏ nợ không thu hồi được khỏi sổ kế toán:

BÀI TẬP VÍ DỤ:

At 31 December 20X4 a company's trade receivables totalled $864,000 and the allowance for receivables was $48,000.

It was decided that debts totalling $13,000 were to be written off. The allowance for receivables was to be adjusted to the equivalent of five per cent of the receivables.

What figures should appear in the statement of financial position for trade receivables (after deducting the allowance) and in the statement of profit or loss for receivables expense?

Đáp án đúng: B

Đề bài yêu cầu chúng ta tính giá trị ghi nhận của các khoản phải thu (trade receivables) sau khi trừ đi các khoản dự phòng phải thu trên SOFP và số dư của chi phí cho các khoản phải thu (receivables expense) trên SOPL.

Ta có các thông tin sau:

- Số dư các khoản phải thu cuối kỳ (Receivables) = $864,000

- Nợ không thu hồi được trong kỳ (Irrecoverable debts) = $13,000

- Dự phòng khoản phải thu (Allowance for receivables) = $48,000

Công ty điều chỉnh ngân sách dự phòng phải thu để cho nó chỉ còn = 5% x (các khoản phải thu – nợ không thu hồi được) = 5% x (864,000 – 13,000) = $42,550

Vậy:

- Giá trị phải ghi nhận cho các khoản phải thu (SOFP):

= Số dư ban đầu – Nợ không thu hồi được – Dự phòng khoản phải thu

= $(864,000 – 13,000 – 42,550) = $808,450 - Giá trị phải ghi nhận cho chi phí của các khoản phải thu (SOPL):

= Chênh lệch điều chỉnh dự phòng khoản phải thu + Nợ không thu hồi được

= (Dự phòng điều chỉnh – Dự phòng ban đầu) + Nợ không thu hồi được

= $(42,550 – 48,000) + $13,000 = $7,550

Chúng ta chọn đáp án B.

Author: An Khanh

Reviewed by: Linh Tran