Part E bao gồm các mục kiến thức chính sau:

- Đối chiếu ngân hàng (Bank reconciliations)

- Bảng cân đối thử (Trial balance)

1. Đối chiếu ngân hàng (Bank reconciliations)

Đối chiếu ngân hàng là đối chiếu giữa sổ tiền mặt (Cash Book) và sao kê ngân hàng (Bank statement) để tìm ra và giải quyết các chênh lệch về số dư tiền mặt giữa sổ sách của doanh nghiệp và hệ thống ngân hàng.

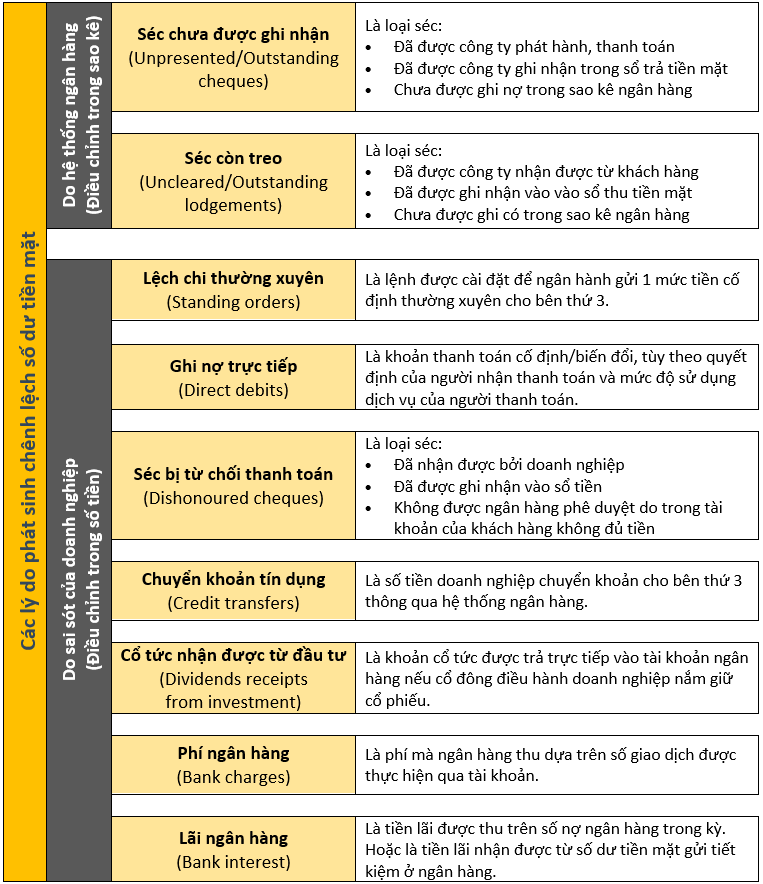

a. Các lý do dẫn đến chênh lệch số dư tiền mặt

*Lưu ý: Tất cả các loại séc ta vừa tìm hiểu đều là một chứng từ trên giấy được coi là 1 bản cam kết trả tiền từ người viết séc. Người nhận sẽ phải mang séc này ra ngân hàng để được xác nhận và nếu tài khoản người gửi đủ tiền thì séc sẽ được chấp thuận và người nhận được thanh toán tiền mặt. Xem hình ảnh thực tế về 1 séc bị từ chối thanh toán tại đây.

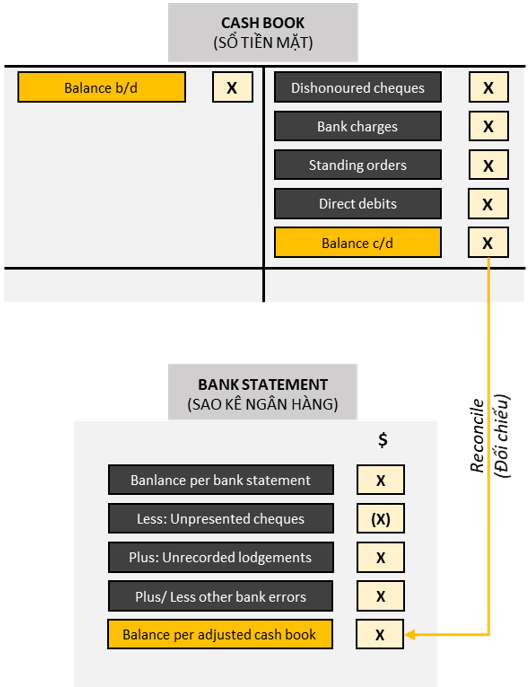

b. Cách điều chỉnh vào số tiền và vào sao kê ngân hàng

Cách hạch toán để sửa lại chênh lệch số dư tiền mặt có thể được hình dung như sau:

BÀI TẬP VÍ DỤ:

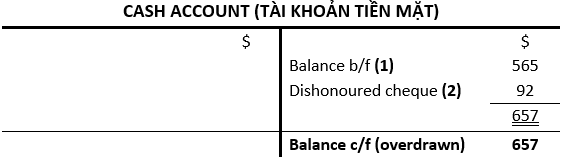

Your cash book at 31 December 20X3 shows a bank balance of $565 overdrawn. On comparing this with your bank statement at the same date, you discover the following.

- A cheque for $57 drawn by you on 29 December 20X3 has not yet been presented for payment.

- A cheque for $92 from a customer, which was paid into the bank on 24 December 20X3, has been dishonoured on 31 December 20X3.

What is the correct bank balance to be shown in the statement of financial position at 31 December 20X3?

A. $714 overdrawn

B. $657 overdrawn

C. $473 overdrawn

D. $53 overdrawn

Đáp án đúng: B

Đề bài hỏi số dư tiền mặt trong ngân hàng đúng cần phải được trình bày trên bảng cân đối kế toán vào ngày 31/12/20X3 và cho các thông tin sau:

- (1): Số dư tiền mặt ngày 31/12/20X3 là $565 rút quá (overdrawn).

→ Ghi có (credit) trên tài khoản tiền mặt (Cash) do số tiền rút vượt mức số dư trong tài khoản ngân hàng của đơn vị. Đây được coi là 1 khoản nợ ngân hàng tạm thời và vì thế sẽ phát sinh dòng tiền âm. Trên SOFP, khoản này sẽ được trừ vào số dư của tiền mặt.

- (2): 1 séc $57 rút ngày 29/12/20X3 chưa được ghi nhận thanh toán (unpresented for payment).

→ Không điều chỉnh vì đây là lỗi do hệ thống ngân hàng chưa xử lý kịp thời.

- (3): 1 séc $92 từ khách hàng trả vào tài khoản ngân hàng vào ngày 24/12/20X3 đã bị từ chối thanh toán (dishonored) vào ngày 31/12/20X3.

→ Ghi có (credit) trên tài khoản tiền mặt (Cash) do đây là một khoản đã được công ty ghi nhận từ trước do khách hàng đã thanh toán bằng cheques nhưng sau đó phát hiện ra rằng khách hàng không đủ tiền thanh toán (cheques bị dishonored - từ chối thanh toán).

Tổng hợp lại thông tin:

Chúng ta chọn đáp án B.

2. Bảng cân đối thử (Trial balance)

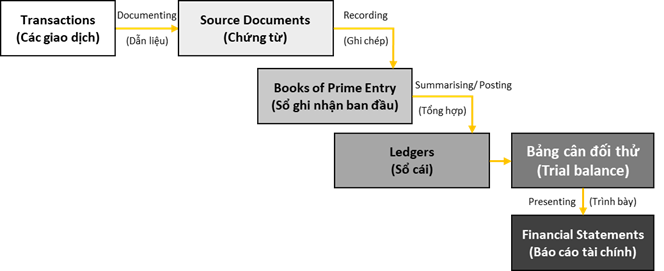

Quy trình chuẩn bị báo cáo tài chính đi qua các bước sau:

Trong đó, trước khi có các BCTC hoàn chỉnh, ta cần phải lập 1 bảng cân đối thử.

Quy trình để chuẩn bị 1 bảng cân đối thử gồm 4 bước:

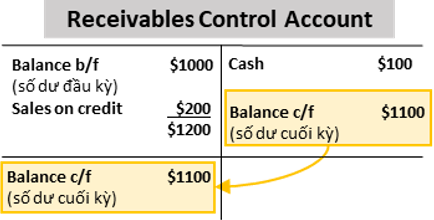

Bước 1: Tập hợp các tài khoản sổ cái:

Tham khảo về cách tập hợp các số dư lên tài khoản kiểm soát sổ cái và cách đối chiếu số dư tài khoản số cái ở đây.

Bước 2: Cân đối các khoản phải trả. Có các trường hợp sau:

- Tổng Nợ (Debit) = Tổng Có (Credit): không điều chỉnh

- Tổng Nợ (Debit) > Tổng Có (Credit): có số dư Nợ

- Tổng Nợ (Debit) < Tổng Có (Credit): có số dư Có

Khi tài khoản có số dư cuối kỳ (Balance c/d hoặc b/f), ta chuyển nó sang kỳ sau và ghi nhận làm khoản số dư chuyển tiếp đầu kỳ (Balance b/d hoặc c/f).

Bước 3: Tập hợp các số dư và lên danh sách số dư các tài khoản.

Bước 4: Xử lý các khoản không cân đối giữa nợ và có trên bảng cân đối thử.

- Nếu bên nợ (debit) và bên có (credit) trên bảng cân đối thử không cân nhau, chắc chắn đã có lỗi phát sinh.

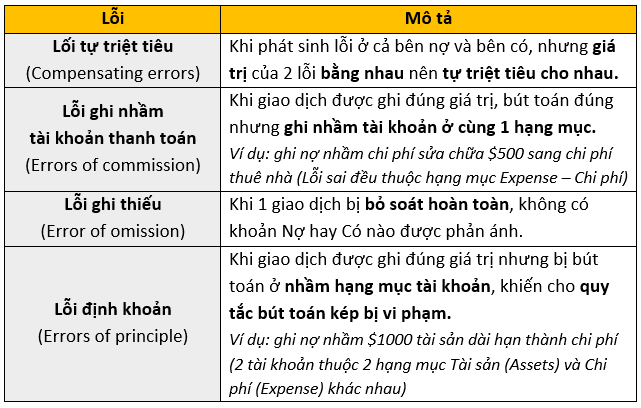

- Tuy nhiên bảng cân đối thử không phát hiện được các lỗi sau:

Để chữa lỗi trên bảng cân đối thử, ta:

- Mở tài khoản tạm thời (Suspense account) để ghi nhận các khoản không cân đối

- Kiểm tra lại các khoản đó

Chuẩn bị ghi nhận vào sổ nhật ký/bút toán kép sửa lỗi sai (journal entry)

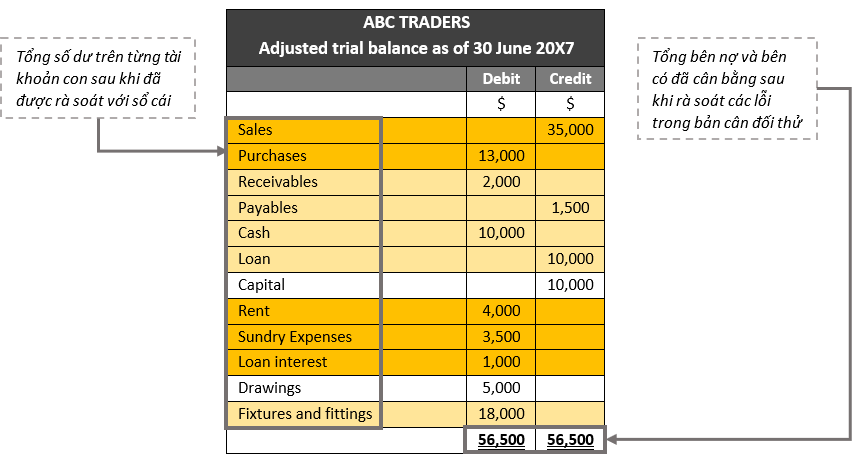

Sau khi đã rà soát các tài khoản trên sổ cái và trên bảng cân đối thử, ta sẽ có 1 bảng cân đối hoàn chỉnh như sau:

BÀI TẬP VÍ DỤ:

A company's trial balance totals were:

Debit $387,642

Credit $379,511

A suspense account was opened for the difference.

Which one of the following errors would have the effect of reducing the difference when corrected?

A. The petty cash balance of $500 has been omitted from the trial balance.

B. $4,000 received for rent of part of the office has been correctly recorded in the cash book and debited to rent account.

C. $3,000 paid for repairs to plant has been debited to the plant asset account.

D. An invoice for Mr A Smith for $400 has been posted to the account of Mrs B Smith in error.

Đáp án đúng: B

Đề bài cho số dư bên nợ và bên có của bảng cân đối thử và yêu cầu chúng ta phải xác định lỗi sai mà khi được sửa sẽ giảm sự chênh lệch giữa 2 bên.

Chênh lệch giữa bên nợ và bên có = $387,642 – $379,511 = $8,131 dư bên nợ (debit).

Vậy ta phải tìm lựa chọn mà sẽ giảm bên ghi nợ hoặc tăng bên ghi có.

- Đáp án A nói rằng số dư $500 tiền mặt đã bị bỏ sót khỏi bảng cân đối thử. Tiền mặt thuộc hạng mục tài sản (assets). Vậy khi ghi nhận, ta phải ghi nợ tiền (debit cash).

⇒ Bên nợ sẽ tăng chứ không giảm. Đáp án A sai. - Đáp án B nói rằng $4,000 doanh thu từ việc cho thuê văn phòng đã được ghi nhận đúng vào sổ tiền nhưng ghi nợ vào tài khoản chi phí thuê nhà. Vậy ta điều chỉnh bẳng cách:

⇒ Bên ghi nợ giảm và bên ghi có tăng $4,000. Đáp án này đúng. - Đáp án C: $3,000 dùng để trả cho chi phí sửa chữa đã bị ghi nợ vào tài khoản “tài sản nhà máy”. Trong trường hợp này, kế toán đã định khoản sai. Ghi nhận đúng phải là:

Tuy nhiên kế toán đã ghi sai:

Tuy nhiên kế toán đã ghi sai: Đây là lỗi định khoản vì kế toán đã ghi nhận nhầm hạng mục chi phí (expenses) thành tài sản (assets), do đó vi phạm nguyên tắc bút toán kép.

Đây là lỗi định khoản vì kế toán đã ghi nhận nhầm hạng mục chi phí (expenses) thành tài sản (assets), do đó vi phạm nguyên tắc bút toán kép.

Tuy nhiên, lỗi này cho dù sai nhưng không gây ra sự chênh lệch giữa bên nợ và bên có, và vì thế nên không thể được phát hiện hay sửa bởi bảng cân đối thử. Đáp án này sai. - Đáp án D: Hóa đơn cho Mr.A đã bị đính kèm vào tài khoản cá nhân của Mrs. B. Đây chỉ là lỗi ghi chép, không ảnh hưởng tới số dư tổng trong bảng cân đối thử nên đáp án này sai.

Chúng ta lựa chọn đáp án B.

Author: An Khanh

Reviewed by: Linh Tran