Part F bao gồm 2 phần với các mục kiến thức chính sau:

- Chuẩn bị các báo cáo tài chính cơ bản (Preparing basic financial statements)

- Sự kiện sau kỳ báo cáo (Events after the reporting date)

- Cơ cấu vốn của công ty trách nhiệm hữu hạn (Capital employed of limited liability companies)

Trong phần 1, ta sẽ tìm hiểu về cách chuẩn bị các báo cáo tài chính cơ bản.

1. Chuẩn bị các báo cáo tài chính cơ bản (Preparing basic financial statements)

a. Chuẩn bị bảng cân đối kế toán và báo cáo kết quả hoạt động kinh doanh (Statement of Financial Position and Statement of Profit or Loss)

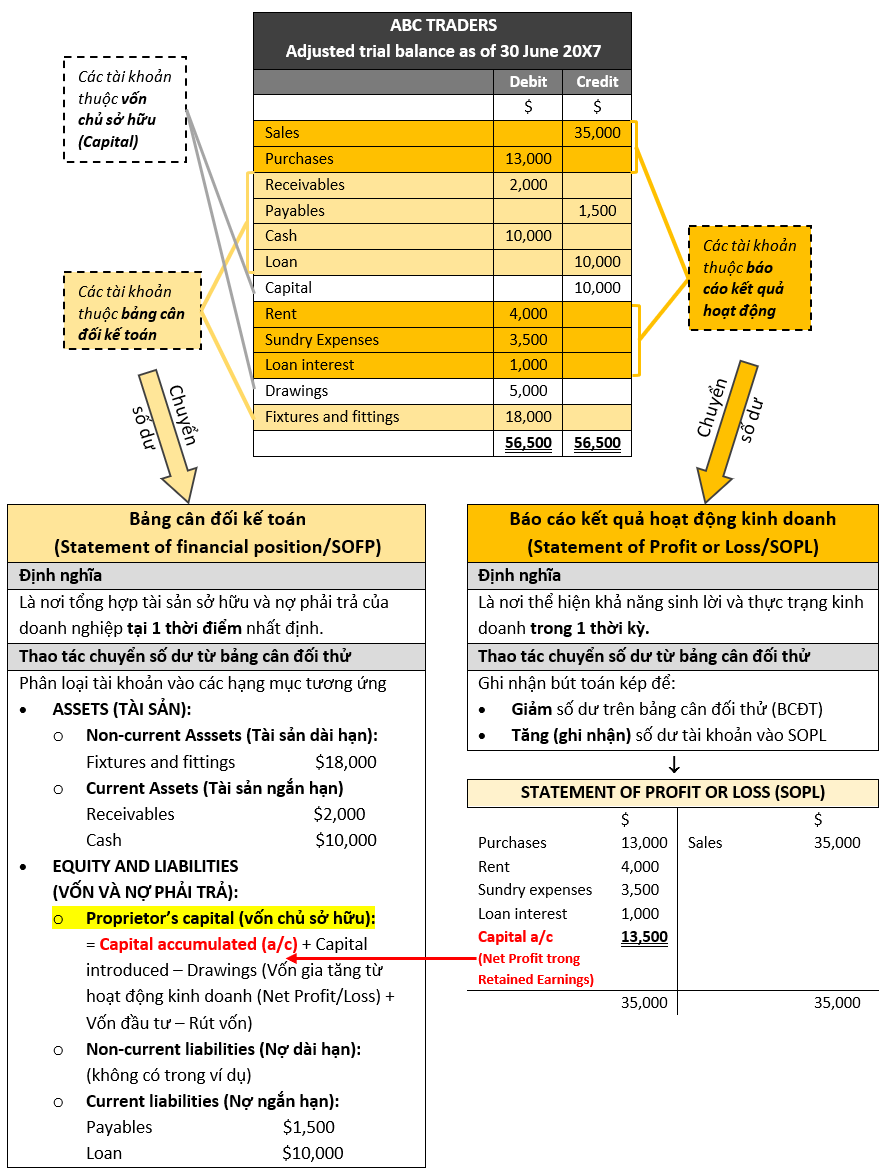

Sau khi đã có bản cân đối thử đã được chỉnh sửa (adjusted trial balance), ta có thể sử dụng nó để chuẩn bị bảng cân đối kế toán (SOFP) và báo cáo kết quả hoạt động kinh doanh (SOPL).

(Để tìm hiểu thêm về định nghĩa của 2 BCTC này, tham khảo bài viết ở đây.)

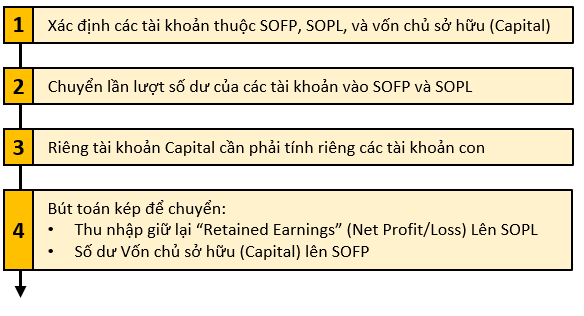

Khi lập BCTC từ bảng cân đối thử, ta đi qua các bước cơ bản sau:

Ví dụ minh họa: Lập BCTC từ bảng cân đối thử của ABC Traders:

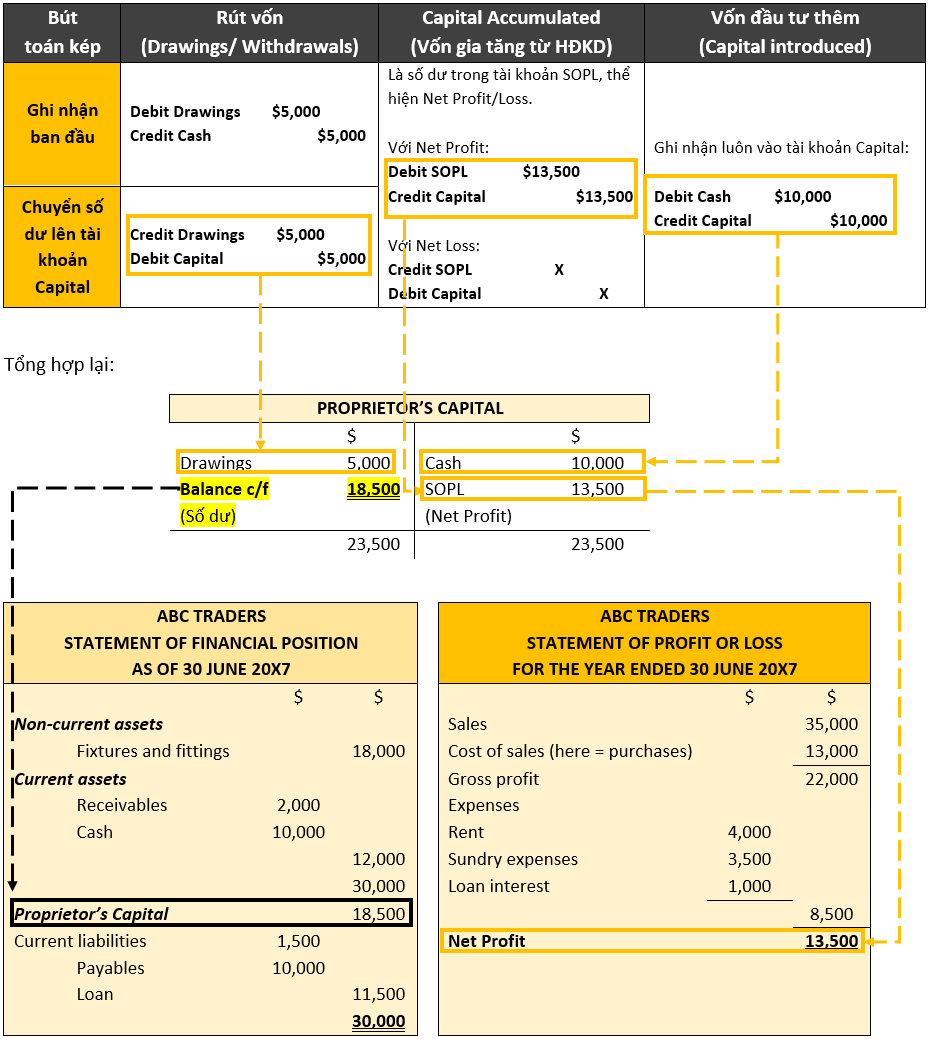

Đối với tài khoản Proprietor’s Capital – Vốn chủ sở hữu:

BÀI TẬP VÍ DỤ:

At 31 December 20X2 the following matters require inclusion in a company's financial statements:

- On 1 January 20X2 the company made a loan of $12,000 to an employee, repayable on 30 April 20X3, charging interest at 2 per cent per year. On the due date she repaid the loan and paid the whole of the interest due on the loan to that date.

- The company has paid insurance $9,000 in 20X2, covering the year ending 31 August 20X3.

- In January 20X3 the company received rent from a tenant $4,000 covering the six months to 31 December 20X2.

For these items, what total figures should be included in the company's statement of financial position at 31 December 20X2?

Đề bài yêu cầu ta phải tìm số dư của các khoản phải thu và trả trước (Receivables and Prepayments) và các khoản phải trả và dồn tích (Payables and accruals) vào ngày 31/12/20X2 dựa vào các thông tin:

(1) Vào ngày 1/1/20X2 công ty cho 1 nhân viên vay $12,000 và hẹn trả tiền vào ngày 30/4/20X3. Lãi được tính 2% một năm. Tới ngày hẹn nhân viên đã trả hết khoản gốc và lãi.

Vậy tại ngày 31/12/20X2, công ty sẽ ghi nhận 2 khoản phải thu đó là:

- Loan receivable (Khoản nợ gốc phải thu) $12,000

- Interest receivable (Lãi phải thu) = $12,000 x 0.02 = $240

(2) Công ty đã trả $9,000 tiền bảo hiểm vào năm 20X2, chi trả cho 1 năm đến hết ngày 31/8/20X3. Nghĩa là công ty trả tiền bảo hiểm cho thời gian từ ngày 1/9/20X2 – 31/8/20X3.

Vào ngày 31/12/20X2, công ty đã dùng hết 4 tháng bảo hiểm từ tháng 9 – 12, còn 8 tháng bảo hiểm đã trả trước và chưa dùng.

Vậy: Insurance Prepayment (Bảo hiểm trả trước) = $9,000 x 8/12 = $6,000

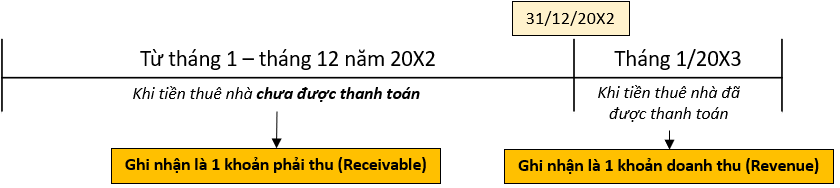

(3) Trong tháng 1 năm 20X3, công ty nhận được $4,000 tiền thuê nhà từ 1 người trọ trả tiền nhà năm 20X2, trả gộp cho 6 tháng tới ngày 31/12/20X2.

Vậy trước thời điểm nhận tiền của người trọ và vào ngày 31/12/20X2, khoản tiền này vẫn nằm trong danh sách các khoản phải thu:

Ta ghi nhận:

Ghi nợ (Debit) Rent receivable $4,000

Tất cả các khoản trên đều thuộc các khoản phải thu và trả trước (Receivables and Prepayments), không có khoản nào thuộc các khoản phải trả và dồn tích (Payables and accruals). Do đó nên Payables and accruals = NIL.

Vậy:

Receivables and Prepayments = Loan receivable + Interest receivable + Insurance prepayment + Rent receivable = 12,000 + 240 + 6,000 + 4,000 = $22,240

Chúng ta chọn đáp án B.

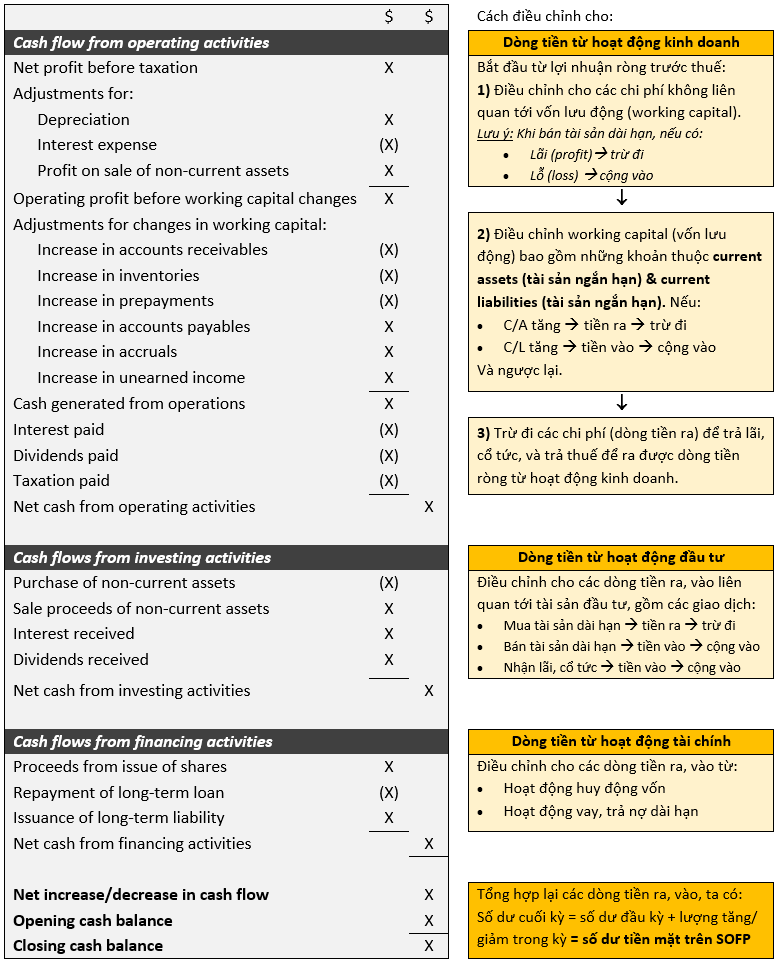

b. Chuẩn bị báo cáo dòng tiền (Statement of cash flow)

Báo cáo dòng tiền thể hiện dòng tiền vào (cash inflows) và dòng tiền ra (cash outflows) trong 1 thời kỳ.

Các dòng tiền trong doanh nghiệp có thể được chia làm 3 loại:

- Dòng tiền từ hoạt động kinh doanh (Cash flow from operating activities)

- Dòng tiền từ hoạt động đầu tư (Cash flow from investing activities)

- Dòng tiền từ hoạt động tài chính (Cash flow from financing activities)

Một báo cáo dòng tiền tiêu chuẩn được trình bày như sau:

Dưới đây là phần giải thích cho một số tài khoản đặc biệt trên báo cáo dòng tiền:

BÀI TẬP VÍ DỤ:

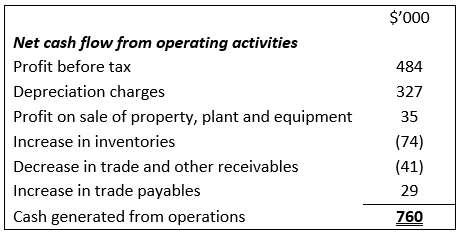

The following extract is taken from a draft version of company’s statement of cash flows, prepared by a trainee accountant.

Four possible mistakes that may have been made by the trainee accountant are listed below.

- The profit on sale of property, plant and equipment should be subtracted, not added.

- The increase in inventories should be added, not subtracted.

- The decrease in trade and other receivables should be added, not subtracted.

- The increase in trade payables should be subtracted, not added.

Which of the four mistakes did the trainee accountant make when preparing the draft statement?

A. 1 and 2 only

B. 1 and 3 only

C. 2 and 4 only

D. 3 and 4 only

Đáp án đúng: B

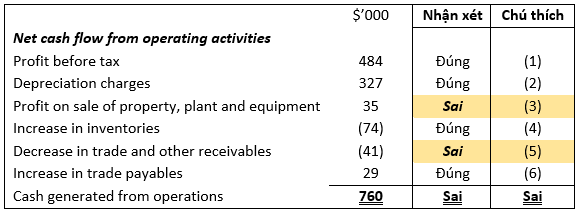

Đề bài cho chi tiết về phần dòng tiền ròng từ hoạt động kinh doanh trong báo cáo dòng tiền của doanh nghiệp, bao gồm các tài khoản con được điều chỉnh từ lợi nhuận trước thuế và yêu cầu ta xác định các lỗi ghi nhận sai.

Vậy, ta tiến hành kiểm tra cách ghi nhận của từng tài khoản.

(1) Đúng vì báo cáo dòng tiền luôn được chuẩn bị bằng cách dùng thu nhập ròng trước thuế (Profit before tax) để điều chỉnh các nguồn tiền vào, ra.

(2) Đúng vì các khoản chi phí phát sinh mà không ảnh hưởng tới vốn lưu động (working capital) sẽ được cộng lại vào. Chi phí khấu hao (Depreciation) sẽ luôn được cộng lại vào do đây là chi phí phát sinh mà không phải thanh toán bằng tiền mặt.

→ Phải cộng lại vào để thể hiện rằng thực chất không có nguồn tiền ra do chi phí khấu hao.

(3) Sai vì lợi nhuận từ việc thanh lý tài sản cần được trừ vào số dư lợi nhuận trước thuế. Khoản lợi nhuận thanh lý luôn được trừ đi vì đây không thực sự là một lợi nhuận kinh doanh.

(4) Đúng vì giá trị gia tăng từ hàng tồn kho phải được trừ đi. Khoản này luôn được trừ đi vì: Hàng tồn kho tăng lên, nghĩa là thêm hàng hóa được mua vào hoặc hàng hóa bán được ít hơn hàng hóa mua vào. Khi đó dòng tiền sẽ đi ra.

→ Phải trừ đi để thể hiện dòng tiền đi ra.

(5) Sai vì giá trị suy giảm từ các khoản phải thu phải được cộng vào. Các khoản này luôn phải cộng lại vào vì: Khoản phải thu giảm nghĩa là đã thu được tiền từ các hóa đơn bán hàng cho nợ ⇔ Nhận được thêm tiền

→ Phải cộng vào để thể hiện dòng tiền đi vào.

(6) Đúng vì các giá trị gia tăng từ các khoản phải trả thể hiện rằng công ty đã vay thêm tiền à Công ty có thêm tiền → Cộng vào để thể hiện nguồn tiền đi vào.

Vậy:

- Lợi nhuận thanh lý cần được trừ đi, không phải cộng vào.

- Sự suy giảm từ các khoản phải thu phải được cộng vào, không phải trừ đi.

Điều này khớp với lựa chọn 1 và 3 trong đề bài.

Chúng ta chọn đáp án B.

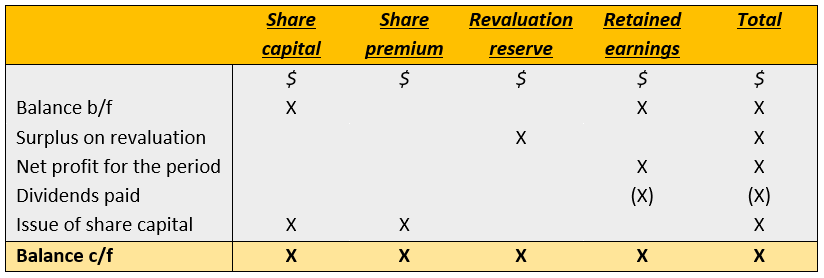

c. Chuẩn bị báo cáo thay đổi vốn chủ sở hữu (Statement of changes in equity)

Báo cáo thay đổi vốn chủ sở hữu trình bày chi tiết các thông tin liên quan đến:

- Vốn cổ phần (Share capital)

- Thặng dư vốn cổ phần (Share premium)

- Thặng dư đánh giá lại (Revaluation reserve)

- Thu nhập giữ lại (Retained earnings)

Báo cáo này được trình bày như sau:

d. Thuyết minh báo cáo tài chính (Notes to the financial statements)

Cung cấp những thông tin bổ sung, chưa được trình bày rõ ràng trên các báo cáo tài chính.

Một số các chuẩn mực yêu cầu kế toán phải khai báo vào phần thuyết minh BCTC:

- Tài sản cố định hữu hình (Tangible non-current assets): IAS 16

- Tài sản cố định vô hình (Intangible non-current assets): IAS 38

- Hàng tồn kho (Inventories): IAS 2

- Dự phòng, Nợ tiềm tàng, Tài sản tiềm tàng (Provisions, contingent liabilities, contingent assets): IAS 37

- Các điều chỉnh sau kỳ báo cáo (Events after the reporting period): IAS 10

Author: An Khanh

Reviewed by: Linh Tran