Ở phần 1 của Part F, ta đã đi tìm hiểu về các bước chuẩn bị báo cáo tài chính cơ bản. Ở phần này, chúng ta sẽ tổng quát các nội dung sau:

- Sự kiện sau kỳ báo cáo (Events after the reporting date)

- Cơ cấu vốn của công ty trách nhiệm hữu hạn (Capital employed of limited liability companies)

1. Sự kiện sau kỳ báo cáo (Events after the reporting date)

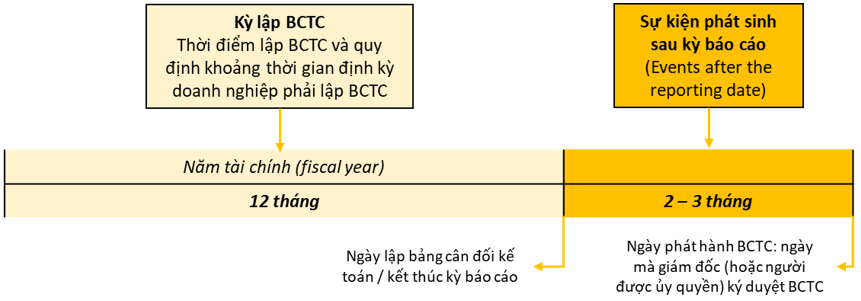

Là những sự kiện phát sinh trong khoảng thời gian từ sau ngày kết thúc kỳ kế toán năm đến ngày phát hành báo cáo tài chính.

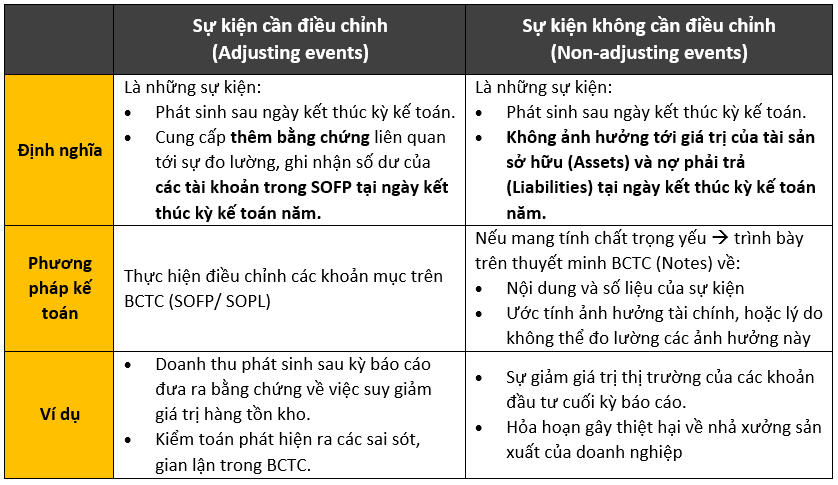

Các loại sự kiện phát sinh (Types of events):

BÀI TẬP VÍ DỤ:

In finalising the financial statements of a company for the year ended 30 June 20X4, which of the following material matters should be adjusted for?

- A customer who owed $180,000 at the end of the reporting period went bankrupt in July 20X4.

- The sale in August 20X4 for $400,000 of some inventory items valued in the statement of financial position at $500,000.

- A factory with a value of $3,000,000 was seriously damaged by a fire in July 20X4. The factory was back in production by August 20X4 but its value was reduced to $2,000,000.

- The company issued 1,000,000 ordinary shares in August 20X4.

B. 1 and 2 only

C. 1 and 4 only

D. 2 and 3 only

Đáp án đúng: B

Đề bài cho 4 trường hợp khác nhau và hỏi rằng các trường hợp nào cần được điều chỉnh (adjusted for). Chúng ta xét từng trường hợp:

- Một khách hàng nợ $180,000 vào cuối kỳ kế toán bị phá sản vào tháng 7/20X4. Sự kiện này sẽ cung cấp thêm bằng chứng về việc ước tính số dư các khoản phải thu (Receivables).

Cụ thể hơn, nếu kế toán biết về sự việc này trước khi kì kế toán kết thúc, họ đã phải xóa $180,000 khỏi các khoản phải thu, và do đó số dư các khoản phải thu sẽ giảm.

Đây là 1 loại tài sản ngắn hạn, vậy, tổng giá trị tài sản sở hữu (Assets) buộc phải giảm.

⇒ Đây là sự kiện phát sinh cung cấp thêm thông tin về số dư các tài khoản, ảnh hưởng trực tiếp đến tài sản sở hữu ⇒ Phải được điều chỉnh. - Doanh thu $400,000 từ một số sản phẩm hàng tồn kho đã bị ghi nhận trong bảng cân đối kế toán là $500,000.

Chi tiết này bắt buộc phải được điều chỉnh do nó thể hiện sự ghi nhận sai trong kỳ của kế toán. - Một nhà máy trị giá $3,000,000 bị thiệt hại năng nề bởi một vụ cháy vào tháng 7/20X4. Nhà máy vẫn được tiếp tục sử dụng để sản xuất nhưng giá trị của nó giảm xuống còn $2,000,000. Thiệt hại này ảnh hưởng tới giá trị của nhà máy vào kỳ kế toán tiếp theo nhưng không hề ảnh hưởng tới giá trị của nhà máy trong kỳ đã qua.

⇒ Không phải điều chỉnh. - Công ty phát hàng 1,000,000 cổ phiếu phổ thông vào tháng 8 năm 20X4. Đây là sự kiện tài chính phát sinh hoàn toàn trong kỳ sau, không ảnh hưởng gì tới kỳ trước.

Vậy trường hợp 1 và 2 cần điều chỉnh. Chúng ta lựa chọn đáp án B.

2. Cơ cấu vốn của công ty trách nhiệm hữu hạn (Capital employed of limited liability companies)

a. Khái quát về quá trình huy động vốn

Vốn của chủ sở hữu trong một công ty trách nhiệm hữu hạn bao gồm vốn cổ phần (Share capital). Công ty có thể phát hành cổ phiếu (issue shares) với 1 mệnh giá nhất định (par/ fair/ nominal value) để huy động vốn.

Ví dụ: Công ty phát hành (issue shares) 100,000 cổ phiếu trị giá $1 → Mỗi cổ phiếu có mệnh giá (par value) là $1.

Nếu cố phiếu được phát hành với mệnh giá cao hơn giá trị của chúng, phần chênh lệch giữa mệnh giá và giá trị được gọi là thặng dư vốn cổ phần (share premium).

Ví dụ: Công ty phát hành 20,000 cổ phiếu trị giá $1 với mệnh giá $1.25.

⇒ Thặng dư vốn cổ phần (Share premium) = Vốn huy động (Total capital) – Vốn cổ phần (Share capital)

= $(1.25 x 20,000) - $(1 x 20,000) = $25,000 - $20,000 = $5,000

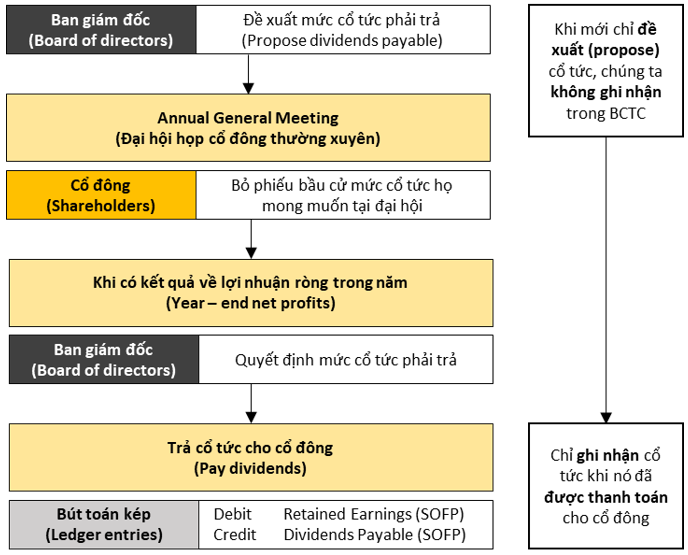

Công ty trả cổ tức (dividends) cho các nhà đầu tư, những người mà sau khi mua cổ phiếu sẽ trở thành cổ đông (shareholders) của công ty.

b. Cổ tức (Dividends)

Cổ tức là phần tiền mà công ty trích ra từ thu nhập để trả cho các cổ đông vào cuối kỳ kế toán. Lượng cổ tức nhận được tùy thuộc vào lợi nhuận trong kỳ của công ty.

Quy trình quyết định mức cổ tức phải trả cho nhà đầu tư (Dividends payable):

*Lưu ý: Cho dù cổ tức phụ thuộc vào lợi nhuận ròng (Net income) và được trích từ thu nhập giữ lại (Retained earnings) nhưng nó không phải là 1 chi phí trong báo cáo KQ HĐKD (SOPL).

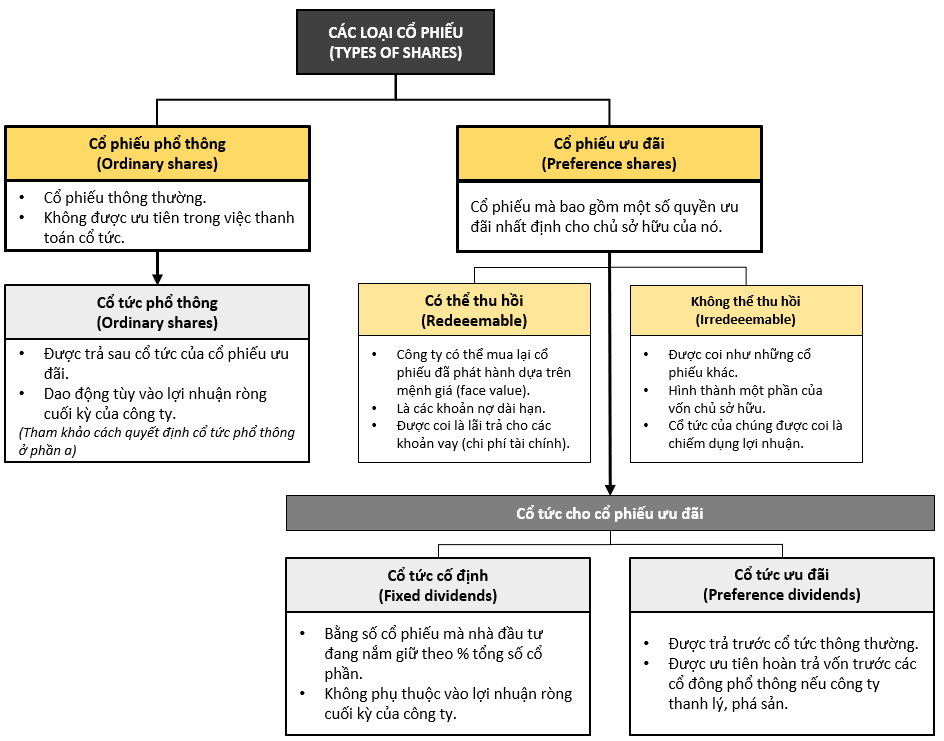

c. Phân loại cổ phiếu (Types of shares)

Cổ phiếu được chia ra làm 2 loại sau đây:

Ngoài ra, còn có cổ phiếu cho vay hay còn gọi là trái phiếu (Bond/ Loan stock) là các khoản nợ dài hạn được thỏa thuận trên các tờ trái phiếu.

Khác với các cổ phiếu đã tìm hiểu ở trên, trái phiếu có các đặc điểm sau:

- Nhà cung cấp vốn là chủ nợ

- Nhà cung cấp vốn được hưởng lãi suất cố định

- Có quyền hành động pháp lý với công ty nếu tiền lãi của họ không được trả đúng hạn

- Được đảm bảo về tài sản của công ty

d. Cổ phiếu thưởng (Bonus Issues) và quyền mua cổ phiếu (Rights issues):

- Cổ phiếu thưởng (Bonus issues):

- Là khi doanh nghiệp thưởng thêm cổ phiếu cho cổ đông mà không phải góp thêm vốn mới.

- Được dùng để giảm số dư trong tài khoản thặng dư vốn cổ phần (share premium) và qua đó giảm giá cổ phiếu của doanh nghiệp trên thị trường.

- Luôn hiện ở giá trị danh nghĩa (nominal value)

- Cách hạch toán:

- Quyền mua cổ phiếu (Rights issues):

- Là khi công ty cấp quyền cho các cổ đông hiện tại mua thêm cổ phiếu với số lượng và mệnh giá được xác định trước (giá thấp hơn giá hiện hành của cổ phiếu trên thị trường).

- Được dùng để tăng vốn, tăng tiền mặt trong công ty.

- Cách hạch toán:

BÀI TẬP VÍ DỤ:

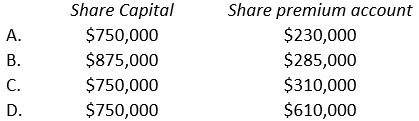

At 1 January 20X0 the capital structure of Q, a limited liability company, was as follows:

On 1 April 20X0 the company made an issue of 200,000 50c shares at $1.30 each, and on 1 July the company made a bonus (capitalisation) issue of one share for every four in issue at the time, using the share premium account for the purpose.

Which of the following correctly states the company’s share capital and share premium account at 31 December 20X0?

Đáp án đúng: C

Đề bài yêu cầu chúng ta tính số dư của vốn cổ phần (Share Capital) và thặng dư vốn cổ phần (Share Premium) với các thông tin sau:

- 1/4/20X0: Công ty phát hành 200,000 cổ phiếu trị giá 50c với mệnh giá $1.30/phiếu.

Vậy ta thực hiện:

-

- Ghi nhận vào vốn cổ phần (Share Capital) tổng giá trị các cổ phiếu

= 200,000 x 50c = 200,000 x $0.50 = $100,000 (1)

- Ghi nhận vào vốn cổ phần (Share Capital) tổng giá trị các cổ phiếu

-

- Ghi nhận vào thặng dư vốn cổ phần (Share Premium) khoản chênh lệch giữa vốn cổ phần và tổng số tiền huy động được

= 200,000 x (1.30 – 0.50) = $160,000 (2)

- Ghi nhận vào thặng dư vốn cổ phần (Share Premium) khoản chênh lệch giữa vốn cổ phần và tổng số tiền huy động được

- 1/7/20X0: Công ty phát hành cổ phiếu thưởng theo chính sách: thêm 1 cổ phiếu cho mỗi 4 cổ phiếu. Tại thời điểm đó, công ty đã có sẵn 1,000,000 cổ phiếu, và trước đó vào ngày 1/4 đã phát hành thêm 200,000 cổ phiếu.

- Vậy số cổ phiếu thưởng phát thêm sẽ là:

Số cổ phiếu thưởng = Tổng cổ phiếu /4 (Vì cứ 4 cổ phiếu thì phát thêm 1)

= (1,000,000 + 200,000)/4 = 300,000 (cổ phiếu)

- Vậy số cổ phiếu thưởng phát thêm sẽ là:

-

- Ghi nhận vào vốn cổ phần (Share Capital) tổng giá trị của các cổ phiếu:

= 300,000 x 0.50 = $150,000 (3)

- Ghi nhận vào vốn cổ phần (Share Capital) tổng giá trị của các cổ phiếu:

-

- Dùng giá trị của các cổ phiếu thưởng để giảm số dư của thặng dư vốn cổ phần (Share Premium).

Vậy ta ghi nhận vào tài khoản này dòng tiền âm = ($150,000) (4)

- Dùng giá trị của các cổ phiếu thưởng để giảm số dư của thặng dư vốn cổ phần (Share Premium).

Ngoài ra ta cũng được biết rằng số dư đầu kỳ của 2 tài khoản vào ngày 1/1/20X0 là:

- Vốn cổ phần (Share Capital) = $500,000 (5)

- Thặng dư vốn cổ phần (Share Premium) = $300,000 (6)

Tổng hợp lại thông tin theo trình tự thời gian:

Chúng ta chọn đáp án C.

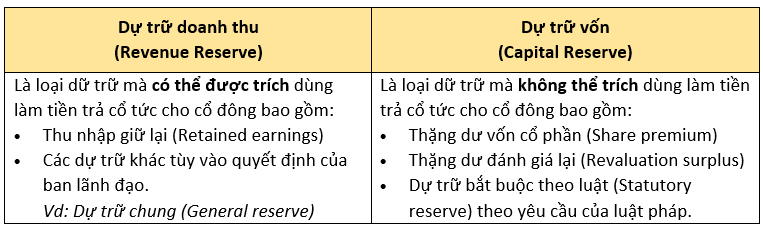

e. Các khoản dự trữ (Reserves):

Các khoản dự trữ (Reserves) là bất kỳ khoản nào thuộc về các chủ sở hữu (shareholders) ngoài vốn chủ sổ hữu (Share capital).

Có 2 loại dự trữ:

Author: An Khanh

Reviewed by: Linh Tran