Part H bao gồm những mục chính sau đây:

- Profitability ratios (Các chỉ số về khả năng sinh lời)

- Liquidity ratios (Các chỉ số về tính thanh khoản)

- Gearing (Các chỉ số đòn bẩy)

1. Phân tích báo cáo tài chính (Financial statements analysis)

Phân tích BCTC là quá trình thường xảy ra sau khi các BCTC đã được phát hành. Nó không chỉ được thực hiện bởi các nhà quản lý mà còn bởi bất kỳ ai quan tâm tới doanh nghiệp.

Trong đề thi F3/FA của bài thi ACCA, các BCTC sẽ được phân tích dựa trên các tỷ lệ, hệ số (ratios).

Có 3 loại chỉ số chủ yếu:

- Chỉ số về khả năng sinh lời (Profitability ratios)

- Chỉ số về tính thanh khoản (Liquidity ratios)

- Chỉ số đòn bẩy (Gearing ratios)

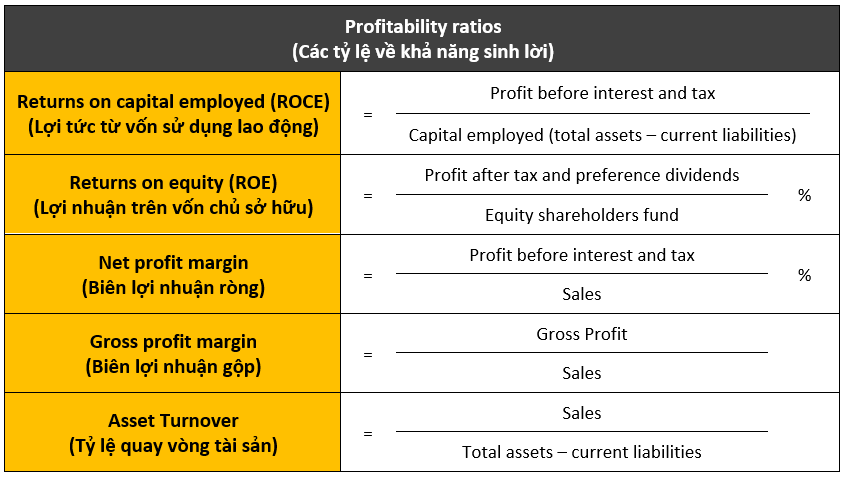

2. Các chỉ số về khả năng sinh lời (Profitability ratios)

Các tỷ lệ này cho biết tần suất sản sinh lợi nhuận của doanh nghiệp. Qua đó, các nhà đầu tư, các nhà quản lý…có thể đánh giá xem hoạt động kinh doanh có đang mang lại đủ lợi nhuận hay không.

Có các tỷ lệ sinh lời sau:

* Lưu ý: Profit margin x Asset Turnover = ROCE

BÀI TẬP VÍ DỤ:

A business on a gross profit margin of 33,33%. Gross profit on sale was $800, and expenses were $680.

What is the net proft margin?

A. 75%

B. 5%

C. 25%

D. 67%

Đáp án đúng: B

Đề bài yêu cầu ta phải tính net profit margin – tỷ lệ lợi nhuận biên dựa trên các thông tin sau:

- Gross profit margin (Biên lợi nhuận gộp): 33.33%

- Gross profit (Lợi nhuận gộp): $800

- Expenses (Chi phí): $680

Ta có công thức tỷ lệ lợi nhuận biên như sau:

Trong đó:

- Profit before interest and tax (Lợi nhuận trước lãi vay và thuế):

Đề bài không đề cập tới chi phí trả lãi và thuế nên lợi nhuận có thể được hiểu là lợi nhuận ròng - Net Profit, được tính như sau:

Net Profit = Gross Profit – Expenses. Mà Gross Profit = $800 và Expenses = $680

Vậy: Net Profit = $800 - $680 = $120

- Sales (Doanh thu):

Đề bài không trực tiếp cho các con số để tính doanh thu nhưng có cho biên lợi nhuận gộp (gross profit margin) = 33.33%.

Công thức:

Vậy: Gross profit margin = 33.33% nghĩa là gross profit = 33.33% của sales.

⇔ Gross profit = 33.33% x Sales. Mà gross profit = $800

⇔ $800 = 33.33% x Sales

⇔ Sales = $800/33.33% = $2,424.24 = $2,400

Thay thông tin đã thu thập được vào công thức:

Ta có:

Chúng ta chọn đáp án B.

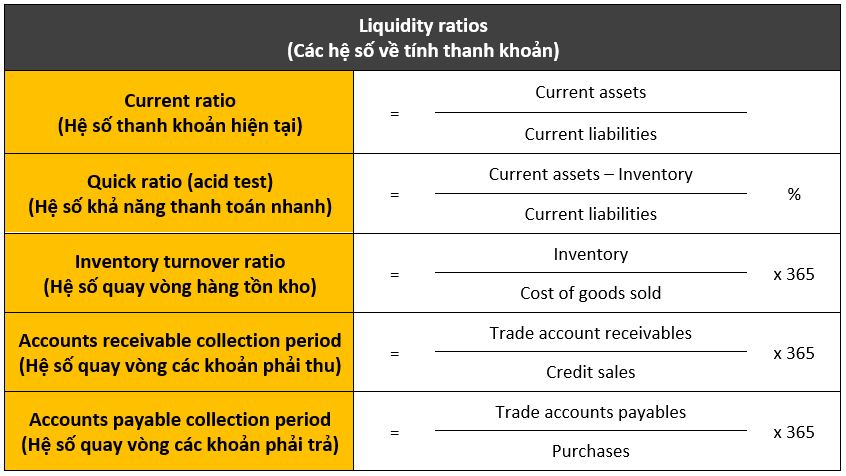

3. Các chỉ số về tính thanh khoản (Liquidity ratios)

Tính thanh khoản của một công ty được xác định bởi khả năng sử dụng tài sản ngắn hạn để đáp ứng các chi phí ngắn hạn. Các hệ số đo lường tính thanh khoản bao gồm:

BÀI TẬP VÍ DỤ:

From the following information regarding the year to 31 August 20X6, what is the accounts payable payment period?

You should calculate the ratio using purchases as the deminator.

A. 40 days

B. 50 days

C. 53 days

D. 57 days

Đáp án đúng: D

Đề bài hỏi “accounts payables payment period” - hệ số quay vòng các khoản phải trả. Công thức của hệ số này là:

Trong đó:

- Trade accounts payables (Các khoản phải thu): Đã được cho sẵn trong bài = $4,750.

- Purchases (Giá trị hàng mua từ nhà phân phối): Chi tiết này chưa được cho sẵn trong bài. Tuy nhiên ta biết rằng:

Closing inventory = Opening inventory – Cost of sales (COGS) + Purchases

⇔ Purchases = Closing inventory – Opening inventory + COGS

⇔ Purchases = $(3,800 – 6,000 + 32,500) = $30,300

Thay các thông tin đã có vào công thức:

Ta có:

Chúng ta chọn đáp án D.

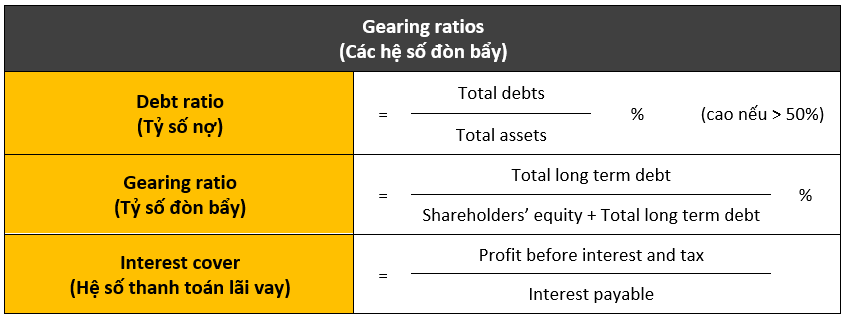

4. Các tỷ số đòn bẩy (Gearing ratios)

Các tỷ số đòn bẩy được dùng để xem xét mức độ phụ thuộc của một doanh nghiệp vào các khoản vay để chi trả cho hoạt động kinh doanh của nó.

Chỉ số đòn bẩy cao có thể làm tăng rủi ro và làm suy thoái khả năng kinh doanh của công ty, nhưng khi rủi ro cao hơn, tiềm năng lợi nhuận cũng cao hơn.

Các tỷ số đòn bẩy tiêu chuẩn bao gồm:

BÀI TẬP VÍ DỤ:

The following figures have been obtained from the balance sheet of XYL Company. Calculate the debt ratio of XYL company.

Đáp án đúng: 73.5%

Đề bài yêu cầu chúng ta tính “debt ratio” – tỷ số nợ của công ty XYL. Công thức tỷ số nợ là:

Trong đó cả tổng số nợ (total debts) và tổng tài sản (total assets) đều đã được cho trước:

- Total debts (Total liabilities) = $11,480,000

- Total assets = $15,600,000

Thay các thông tin này vào công thức, ta có:

Vậy đáp án đúng là 73.5%

Author: An Khanh

Reviewed by: Linh Tran