I. Mục tiêu

- Cấu trúc vốn của một công ty trách nhiệm hữu hạn

- Ghi nhận chuyển động trong vốn cổ phần và tài khoản thặng dư vốn cổ phần

- Phát hành cổ phiếu thưởng, quyền mua cổ phiếu

- Ghi nhận cổ tức vào tài khoản sổ cái và báo cáo tài chính

- Các khoản dự trữ, các khoản cổ phiếu nợ, trái phiếu

II. Nội dung

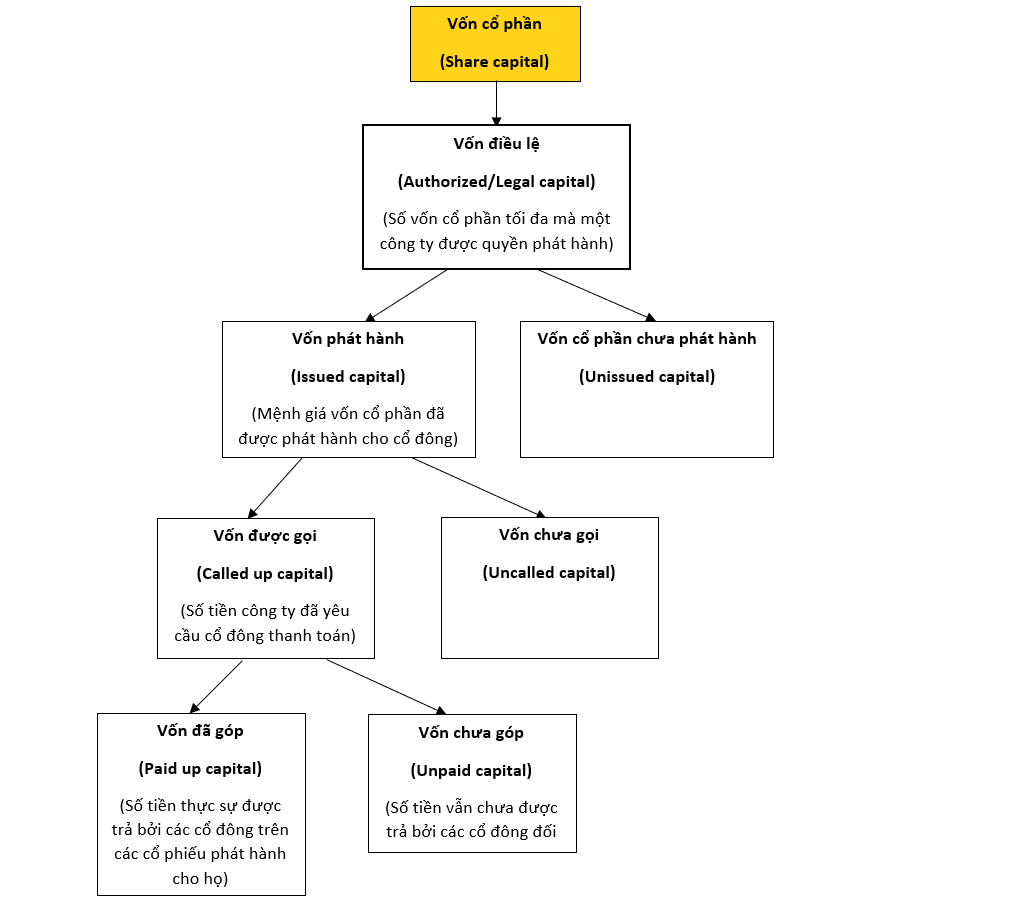

1. Cơ cấu vốn của công ty trách nhiệm hữu hạn

Vốn của chủ sở hữu trong một công ty trách nhiệm hữu hạn bao gồm vốn cổ phần. Khi một công ty ban đầu được thành lập, nó phát hành cổ phiếu. Chúng được trả cho các nhà đầu tư, những người sau đó trở thành cổ đông của công ty. Cổ phiếu được phát hành theo đơn vị 10 xu, 25 xu, 50 xu, $1 hoặc thậm chí $2.

'Par value/face value' của cổ phiếu được gọi là mệnh giá hoặc giá trị danh nghĩa (nominal value) của chúng. Ví dụ: 100.000 cổ phiếu trị giá $1 mỗi mệnh giá được phát hành ở mức $1 mỗi mệnh giá.

Tuy nhiên, cổ phiếu có thể được phát hành với giá cao hơn mệnh giá của chúng, ví dụ: công ty có thể phát hành 20.000 cổ phiếu trị giá $1 mỗi cổ phiếu với giá $1.25 một cổ phiếu. Phần vượt quá mệnh giá này được gọi là thặng dư vốn cổ phần (Share Premium).

Sơ đồ cấu trúc vốn:

a. Cổ phiếu thường/Cổ phiếu phổ thông (Ordinary Shares)

- Cổ phiếu phổ thông là cổ phiếu không được ưu tiên trong việc thanh toán cổ tức. Do đó, một người nắm giữ cổ phiếu phổ thông sẽ chỉ nhận được cổ tức sau khi cổ tức cố định đã được trả cho các cổ đông ưu đãi.

- Cổ tức thông thường (Ordinary Dividends) dao động tùy thuộc vào hiệu suất của công ty và dòng tiền.

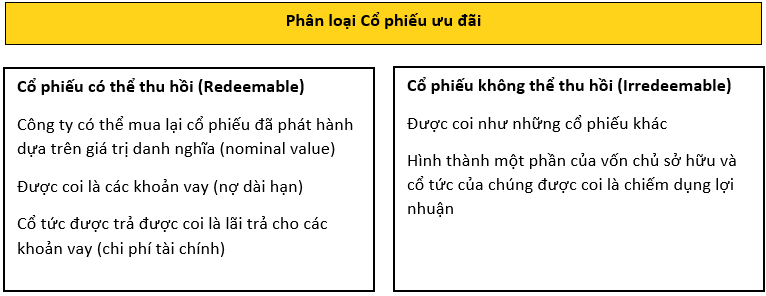

b. Cổ phiếu ưu đãi (Preference Shares)

Cổ phiếu ưu đãi là cổ phiếu trao một số quyền ưu đãi nhất định cho chủ sở hữu của họ.

- Cổ tức cố định (Fixed Dividends) được biểu thị bằng số cổ phiếu mà họ đang sở hữu theo số phần trăm cổ phần nắm giữ, trong lợi nhuận của công ty. Cổ tức cố định không phụ thuộc vào kết quả kinh doanh của công ty.

- Cổ tức ưu đãi (Preference Dividends) phải được trả trước cổ tức thông thường.

- Được ưu tiên hoàn trả vốn trước các cổ đông phổ thông nếu công ty thanh lý, phá sản.

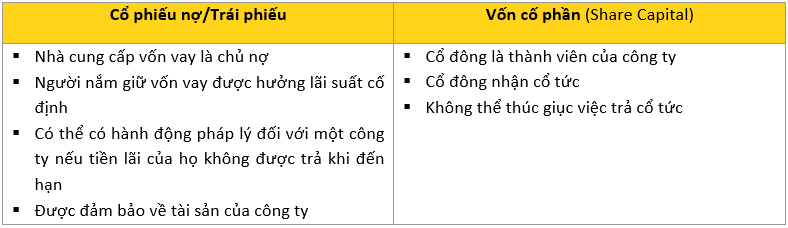

c. Cổ phiếu nợ/trái phiếu (Loan Stock or Bond)

Cổ phiếu cho vay hoặc trái phiếu là các khoản nợ dài hạn và ở một số quốc gia, chúng được mô tả là vốn vay.

Sự khác biệt giữa cổ phiếu cho vay / trái phiếu với vốn cổ phần:

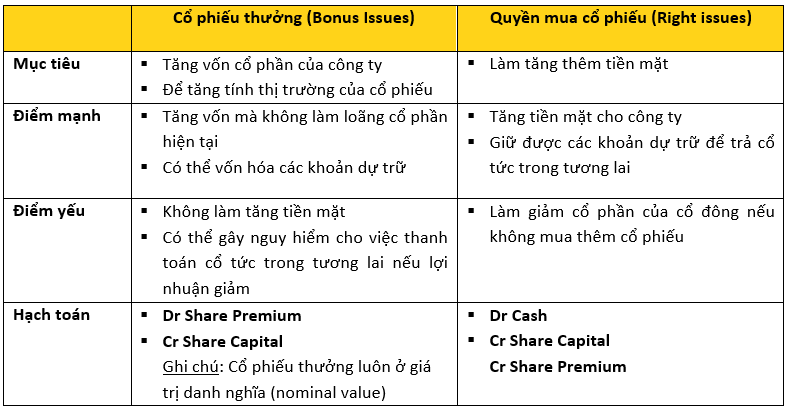

2. Cổ phiếu thưởng (Bonus Issues) và Quyền mua cổ phiếu (Right Issues)

- Cổ phiếu thưởng: cổ đông được thưởng thêm cổ phiếu mà không phải góp thêm vốn mới

- Quyền mua cổ phiếu: cho phép người nắm giữ có quyền được mua một số lượng cổ phiếu xác định trước với một giá đã xác định trước và thấp hơn giá hiện hành của cổ phiếu đó trên thị trường

3. Các khoản dự trữ (Reserves)

Vốn chủ sở hữu của cổ đông bao gồm:

- Vốn cổ phần (theo giá trị danh nghĩa) - Share Capital

- Thặng dư vốn cổ phần (Share premium) - chênh lệch giữa giá phát hành của cổ phiếu và giá trị của nó

- Thặng dư đánh giá lại (Revaluation Surplus) - dự trữ không phân phối thể hiện lợi nhuận chưa thực hiện trên các tài sản được định giá lại

- Dự trữ khác (Other reserves) - những khoản dự trữ có thể có mục đích cụ thể (ví dụ: dự trữ thay thế tài sản) hoặc không (ví dụ: dự trữ chung)

- Thu nhập giữ lại (Retained Earnings) - đây là những lợi nhuận mà công ty kiếm được và được doanh nghiệp giữ lại, ví dụ là các cổ đông chưa được trả cổ tức, chưa trả thuế. Dự trữ này thường tăng qua các năm vì các công ty thường không phân phối tất cả lợi nhuận của họ.

4. Cổ tức (Dividends)

Cổ tức là một khoản chiếm dụng thu nhập giữ lại cho các cổ đông. Cổ tức không phải là một

chi phí trong Báo cáo kết quả hoạt động sản xuất kinh doanh (SoFP).

Hạch toán:

- Dr Retained Earnings (SOFP)

- Cr Dividends Payable (SOFP)

Cổ tức có thể được trả trong năm (cổ tức tạm thời) hoặc vào cuối năm (cuối cùng

cổ tức). Cổ tức cuối cùng sẽ chỉ được hạch toán nếu nó đã được tuyên bố trước khi

hết năm tài chính. Nếu không, nó sẽ được ghi chú trên báo cáo tài chính.

Author: Duy Anh Nguyen