I. Đặc tính của các thông tin tài chính (Qualitative Characteristics)

Các đặc tính của thông tin tài chính được phân loại thành 2 nhóm:

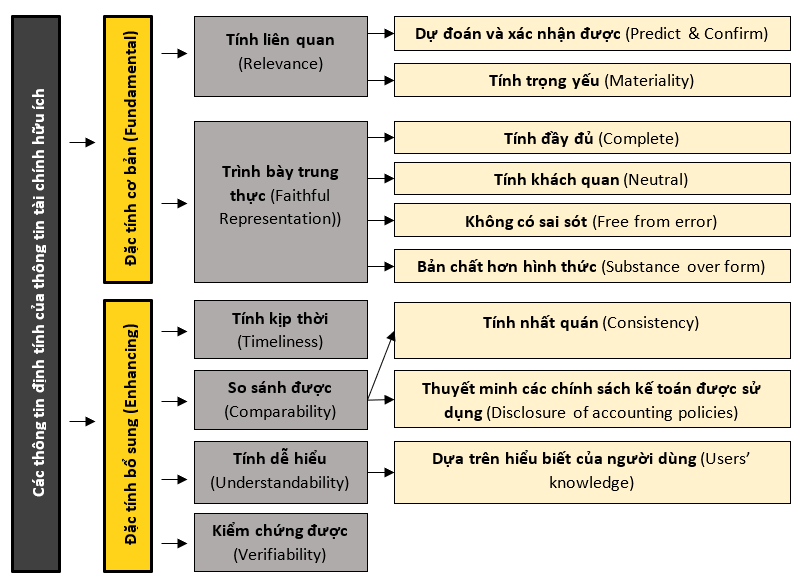

1. Đặc tính cơ bản (Fundamental characteristics)

Tính liên quan (Relevance), Trình bày trung thực (Faithful Representation)

a/ Relevance (tính liên quan)

Chỉ thông tin có liên quan mới có ích, nó có thể tạo ra sự khác biệt trong việc đưa ra các quyết định của người sử dụng thông tin tài chính.

Để thông tin tài chính liên quan có khả năng gây ra sự khác biệt, nó cần đáp ứng các yêu cầu:

- Predict & Confirm: có giá trị tiên đoán và xác nhận. Điều này không giống với việc dự báo tương lai, mà thông tin liên quan sẽ giúp người dùng có khả năng nắm bắt được khả năng của doanh nghiệp, nhằm phân tích lợi thế và thách thức có thể xảy ra trong tương lai, và ra quyết định.

- Materiality: tính trọng yếu. Nếu như việc bỏ sót hoặc sai sót thông tin làm ảnh hưởng nghiệm trọng đến quyết định của người sử dụng thông tin tài chính thì đó là thông tin trọng yếu.

b/ Faithful Representation (trình bày trung thực)

Các báo cáo tài chính trình bày hiện tượng kinh tế bằng văn bản và các con số. Để trở nên có ích thì các thông tin tài chính đó không chỉ cần trình bày phù hợp mà còn cần trình bày một cách trung thực các hiện tượng mà nó muốn thể hiện.

Để trình bày trung thực thì thông tin phải đáp ứng các yêu cầu:

- Complete: đầy đủ các thông tin cần thiết để người dùng thông tin có thể hiểu được vấn đề kinh tế đang quan tâm

- Neutral: khách quan

- Free from error: không sai sót, thiếu sót

- Substance over form: nguyên tắc coi trọng nội dung hơn hình thức. Nội dung kinh tế của các giao dịch sẽ được phản ánh trong báo cáo tài chính chứ không phải hình thức của nó. Tức là một hoạt động kinh tế phải thực sự xảy ra mới được ghi nhận chứ không thể là ghi nhận suông.

2. Đặc tính bổ sung (Enhancing characteristics)

Kịp thời (Timeliness), Dễ so sánh (Comparability), Dễ hiểu (Understandability), Có thể kiểm chứng (Verifiability)

a/ Timeliness (Tính kịp thời)

Tính kịp thời nghĩa là có sẵn thông tin cho người ra quyết định trong thời gian mà thông tin đó có khả năng ảnh hưởng tới quyết định của họ. Nói chung thì các thông tin cũ bao giờ cũng có ít lợi ích hơn.

b/ Comparability (Dễ so sánh)

Dễ so sánh là một đặc tính mà cho phép những người sử dụng có thể xác định và hiểu được sự giống nhau cũng như khác nhau giữa các khoản mục. Thông tin về một bản báo cáo của doanh nghiệp sẽ có ích hơn nếu như nó có thể so sánh được với các doanh nghiệp khác hay trong chính doanh nghiệp đó tại các thời kì khác nhau.

c/ Understandability (Dễ hiểu)

Tính chất dễ hiểu là một đặc tính mà việc phân loại, mô tả và trình bày thông tin một cách rõ ràng và súc tích sẽ làm nó dễ hiểu hơn.

d/ Verifiability (Có thể kiểm chứng)

Tính chất có thể kiểm chứng giúp đảm bảo cho những người sử dụng rằng thông tin về các hiện tượng kinh tế được trình bày một cách trung thực. Có nghĩa là những sự am hiểu khác nhau và những quan sát độc lập mà có thể cùng chấp nhận một thông tin thì thông tin ấy được trình bày trung thực.

II. Nguyên tắc kế toán (Accounting concepts)

Thông tin tài chính được ghi nhận dựa trên các nguyên tắc kế toán:

Nguyên tắc Kế toán được hiểu là những tuyên bố chung, có vai trò như những chuẩn mực, mực thước, chỉ dẫn hay hướng dẫn mà các nhân viên Kế toán từng phần hành phải áp dụng để phục vụ cho việc lập các báo cáo tài chính có liên quan đến công việc nhằm tạo ra tính thống nhất cao trong hệ thống.

Các nguyên tắc kế toán (updated theo syllabus mới nhất):

1. Materiality: nguyên tắc trọng yếu.

Thông tin là trọng yếu nếu như thiếu hay ghi sai nó thì sẽ ảnh hưởng nghiêm trọng đến các quyết định của những người sử dụng.

2. Substance over form: nguyên tắc coi trọng nội dung hơn hình thức

Nội dung kinh tế của các giao dịch sẽ được phản ánh trong báo cáo tài chính chứ không phải hình thức của nó. Tức là một hoạt động kinh tế phải thực sự xảy ra mới được ghi nhận chứ không thể là ghi nhận suông.

3. Going concern: hoạt động liên tục.

Báo cáo tài chính thường được lập trên giả định rằng một doanh nghiệp hoạt động liên tục và sẽ tiếp tục hoạt động trong tương lai gần (ít nhất 12 tháng). Khi đó, doanh nghiệp không có ý định giải thể hay thu hẹp một cách đáng kể quy mô hoạt động của nó.

4. Business entity concept: nguyên tắc thực thể kinh doanh.

Các báo cáo tài chính luôn coi doanh nghiệp là một thực thể riêng biệt. Đối với mục tiêu kế toán thì doanh nghiệp là tách rời với chủ sở hữu và tồn tại với những quyền riêng.

5. Accruals: nguyên tắc cơ sở dồn tích.

Các giao dịch sẽ được ghi nhận ngay khi chúng xảy ra, trong thời kì mà nó phát sinh, chứ không phải khi nào thanh toán xong mới được ghi nhận.

6. Prudence: nguyên tắc thận trọng.

Thận trọng có nghĩa là cẩn thận khi đưa ra các phán đoán. Cụ thể, kế toán sẽ chỉ ghi nhận lợi nhuận khi nào nó thực sự xảy ra, nhưng một khoản lỗ thì sẽ được ghi nhận ngay khi nó được dự kiến.

7. Consistency: nguyên tắc nhất quán.

Để duy trì tính nhất quán thì việc trình bày và phân loại các khoản mục trong báo cáo tài chính phải giống nhau trong các kì kế toán, trừ trường hợp có sự thay đổi đáng kể trong bản chất của doanh nghiệp hay có sự thay đổi theo yêu cầu của IFRS.

Lưu ý:

Nếu như có sự mâu thuẫn giữa các nguyên tắc:

- Cơ sở dồn tích (Accruals) và Thận trọng (Prudence): nguyên tắc thận trọng được ưu tiên áp dụng

Bằng việc áp dụng nguyên tắc thận trọng, phần trích lập dự phòng cho khoản nợ phải thu khó đòi được trình bày trên báo cáo tài chính.

- Nhất quán (Consistency) và Thận trọng (Prudence): nguyên tắc thận trọng được ưu tiên áp dụng

Nếu có những trường hợp biến động, cách thức xử lý thông tin khác nhau cần được áp dụng.

Author: Duy Anh Nguyen