-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

A. Mục tiêu bài học

Trong bài học này, chúng ta sẽ tập trung vào các nội dung sau:

- Cơ cấu tổ chức của tập đoàn

- Các phương pháp kế toán trong tập đoàn

- Hợp nhất công ty liên kết

- Hợp nhất công ty con

B. Nội dung chi tiết

I. Giới thiệu về tập đoàn

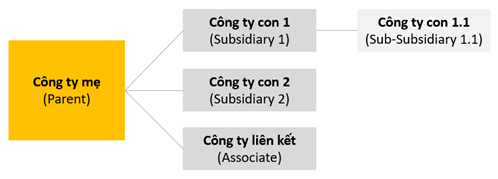

1. Cơ cấu của một tập đoàn

Tập đoàn (Group) là một hệ thống liên kết của các công ty tạo thành một cấu trúc có quy mô quản lý lớn và phức tạp.

Trong một tập đoàn thông thường bao gồm công ty con (subsidiary), công ty mẹ (parent) và công ty liên kết (associate).

a. Công ty con (Subsidiary)

Công ty con là công ty bị kiểm soát (control) bởi một công ty khác.

Kiểm soát (control) là có quyền quản lý các chính sách tài chính và hoạt động của một công ty nhằm thu được lợi ích.

Ví dụ, thông thường, nếu công ty A sở hữu trên 50% số cổ phần của công ty B, thì công ty A có quyền kiểm soát với công ty B. Khi đó, A sẽ là công ty mẹ, và B sẽ là công ty con.

Ngoài ra, trong các trường hợp sau bên A cũng được coi là có quyền kiểm soát, mặc dù sở hữu ít hơn 50% cổ phần của B:

- Có quyền kiểm soát do các bên đầu tư vào công ty B đồng ý

- Có quyền bổ nhiệm, điều chuyển, miễn nhiệm số đông các thành viên quản lý chủ chốt của B

- Có đa số quyền biểu quyết trong các cuộc họp thành viên quản lý chủ chốt của B

- Có quyền chỉ đạo công ty B nhằm tham gia, thực hiện những trao đổi, giao dịch có lợi cho bên mình

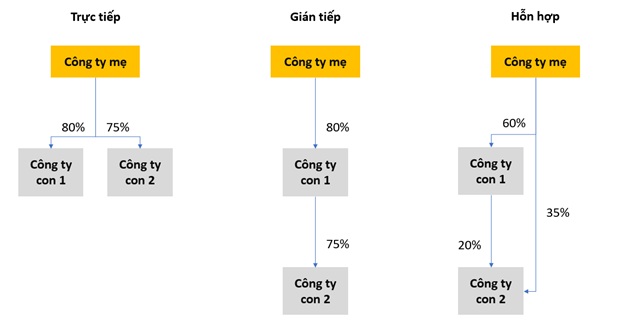

b. Công ty mẹ (Parent)

Công ty mẹ là công ty có một hoặc nhiều công ty con.

Công ty mẹ có thể sở hữu công ty con theo 3 cách: Trực tiếp, Gián tiếp và Hỗn hợp; được minh họa bằng sơ đồ sau:

c. Công ty liên kết (Associate)

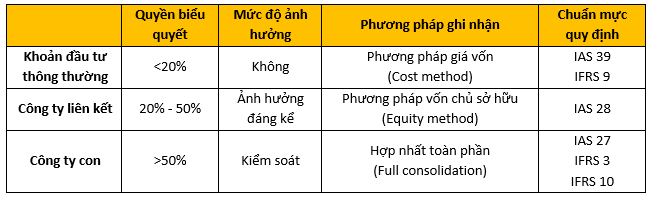

Công ty liên kết là công ty mà bên đầu tư có sự ảnh hưởng đáng kể (significant influence).

Sự ảnh hưởng đáng kể là quyền tham gia vào các chính sách tài chính và hoạt động, nhưng không có quyền kiểm soát.

Ví dụ, thông thường, nếu công ty A sở hữu từ 20% đến 50% số cổ phần của công ty B, thì A có ảnh hưởng đáng kể với B. Khi đó công ty B sẽ là công ty liên kết với công ty A.

Ngoài ra, trong các trường hợp sau bên A cũng được coi là có ảnh hưởng đáng kể, mặc dù sở hữu ít hơn 20% cổ phần của B:

- Báo cáo của HĐQT công ty B có trình bày về sự ảnh hưởng đáng kể từ công ty A

- Được tham gia trong quá trình hoạch định chính sách của công ty B

- Có giao dịch trọng yếu với công ty B

- Được trao đổi các nhân lực quản lý chủ chốt

- Cung cấp thông tin kỹ thuật trọng yếu cho công ty B

*Đối với các khoản đầu tư chiếm ít hơn 20% cổ phần của bên nhận đầu tư mà không thuộc các trường hợp đặc biệt nêu trên, kế toán chỉ ghi nhận là một khoản đầu tư thông thường (Trade Investment) thuộc Tài sản trên Bảng Cân đối Kế toán.

2. Các phương pháp ghi nhận trong tập đoàn

a. Phương pháp giá gốc (Cost method)

Phương pháp giá gốc là phương pháp kế toán đơn giản nhất của các khoản đầu tư. Phương pháp này được sử dụng đối với các khoản đầu tư thông thường.

Theo đó, kế toán sẽ ghi nhận khoản đầu tư theo giá gốc tại ngày đầu tư và trình bày trên phần Tài sản của Bảng cân đối kế toán. Lợi tức hàng năm nhận được sẽ được ghi nhận là một khoản thu nhập trên BCKQKD.

Ví dụ, nếu công ty A mua 5% cổ phần của công ty B với giá 1 triệu USD, công ty A sẽ ghi nhận 1 triệu USD đó là Tài sản dài hạn trên BCĐKT mà không quan tâm đến giá trị hiện tại của số cổ phần đó. Hàng năm, công ty A nhận được lợi tức 10,000 USD. Khoản lợi tức 10,000 USD này sẽ được cộng vào thu nhập trong kỳ của công ty A.

b. Phương pháp vốn chủ sở hữu (Equity method)

Phương pháp này được áp dụng đối với các khoản đầu tư vào Công ty liên kết (Associate).

Theo phương pháp này, khoản đầu tư được ghi nhận ban đầu theo giá gốc (tương tự cost method). Tuy nhiên, khoản đầu tư sau đó được điều chỉnh theo những thay đổi của phần sở hữu trong tài sản thuần của công ty liên kết.

BCKQKD sẽ phản ánh phần sở hữu của bên đầu tư trong kết quả kinh doanh của công ty liên kết.

Ví dụ, công ty A mua 40% cổ phần của công ty B với giá 20 triệu USD, và công ty A có ảnh hưởng đáng kể đến công ty B. Trong năm đầu tiên, công ty A sẽ ghi nhận 20 triệu USD đó như phương pháp giá gốc. Tuy nhiên, nếu công ty B có lợi nhuận 5 triệu USD trong năm tiếp theo, công ty A sẽ nhận được 5 x 40% = 2 triệu USD. A phải điều chỉnh tăng giá trị khoản đầu tư thêm 2 triệu USD, đồng thời ghi nhận vào thu nhập của mình trong kỳ.

Các khoản đầu tư vào công ty liên kết được trình bày theo:

- Nguyên giá của khoản đầu tư

- Các khoản lãi/lỗ khi đầu tư

- Cổ tức nhận được

- Lợi nhuận chưa thực hiện trong tập đoàn

- Hao hụt giá trị các khoản đầu tư

c. Hợp nhất toàn phần (Full consolidation)

Phương pháp hợp nhất toàn phần được sử dụng đối với các công ty con. Nguyên tắc của phương pháp này bao gồm:

- Hợp cộng toàn bộ từng khoản mục thu nhập và chi phí, tài sản và lợi nhuận của công ty mẹ với công ty con.

- Xóa bỏ khoản mục phát sinh trong nội bộ tập đoàn (vd: Các khoản vay giữa mẹ-con…)

- Hợp nhất như thể công ty mẹ sở hữu toàn bộ công ty con, sau đó sẽ trình bày những phần mà công ty mẹ không nắm giữ (Lợi ích của cổ đông không kiểm soát)

II. Báo cáo tài chính của tập đoàn

Đối với một tập đoàn, có 2 loại báo cáo tài chính được phát hành:

- Báo cáo tài chính riêng lẻ (Separate Financial Statements): BCTC hể hiện tình hình tài chính, kinh doanh của riêng công ty mẹ

- Báo cáo tài chính hợp nhất (Consolidated Financial Statements): BCTC của cả tập đoàn được trình bày như BCTC của một doanh nghiệp độc lập.

Điểm khác biệt lớn nhất giữa hai loại báo cáo trên nằm ở các chỉ số mà chỉ có ở báo cáo tài chính hợp nhất như lợi thế thương mại (goodwill) ở phần tài sản hay lợi ích của cổ đông thiểu số (non-controlling interest) ở phần nguồn vốn. Các chỉ số trên là kết quả của quá trình hợp nhất các công ty con.

1. Ghi nhận công ty liên kết

a. Trên BCTC riêng lẻ của công ty mẹ

Trên BCTC riêng lẻ, các khoản đầu tư vào công ty liên kết cần được ghi nhận theo các nội dụng sau:

- Nguyên giá của khoản đầu tư

- Lợi tức được công bố bởi công ty liên kết

- Lợi tức thu được từ công ty liên kết

b. Trên BCTC hợp nhất

Trên BCTC hợp nhất, các khoản đầu tư vào công ty liên kết cần được ghi nhận theo các nội dung sau:

Khoản đầu tư vào công ty liên kết = Nguyên giá của khoản đầu tư + Lợi nhuận công ty liên kết theo tỷ lệ sở hữu – Cổ tức và các khoản nhận được từ công ty liên kết – Lợi nhuận chưa thực hiện – Các khoản đã bị xóa sổ

2. Hợp nhất công ty con

a. Ghi nhận Lợi thế thương mại (Goodwill)

Lợi thế thương mại là phần chênh lệch giữa số tiền mà một công ty bỏ ra để mua một công ty khác với giá trị hợp lý của tài sản thuần của công ty đó.

Công thức tính lợi thế thương mại:

|

Lợi thế thương mại tại ngày mua (Goodwill at acquisition of a subsidiary) |

= |

Giá trị khoản đầu tư (Consideration transferred) |

- |

Giá trị hợp lý của tài sản thuần thu được tại ngày mua (Fair value of net assets acquired at acquisition date) |

Trong đó:

|

Giá trị khoản đầu tư (Considerations transferred) |

= |

Giá trị khoản đầu tư từ công ty mẹ (Considerations from parent) |

+ |

Giá trị khoản đầu tư của cổ đông không kiểm soát tại ngày mua (Considerations from NCI at acquisition date) |

Lợi thế thương mại dương (Positive goodwill): Xảy ra khi giá trị khoản đầu tư > Giá trị hợp lý của tài sản thuần thu được tại ngày mua. Lợi thế thương mại dương được ghi nhận như Tài sản vô hình trên BCĐKT của bên đi mua.

Lợi thế thương mại âm (Negative goodwill): Xảy ra khi giá trị khoản đầu tư < Giá trị hợp lý của tài sản thuần thu được tại ngày mua. Lợi thế thương mại âm được ghi nhận vào BCKQKD.

b. Ghi nhận Lợi ích của cổ đông không kiểm soát (Non-controlling interest/NCI)

NCI phản ánh phần tài sản trong tập đoàn thuộc sở hữu của các bên khác ngoài công ty mẹ.

Theo IAS 27, NCI là phần nguồn vốn của công ty con mà không phân phối một cách trực tiếp hay gián tiếp cho công ty mẹ.

Ví dụ, nếu công ty A sở hữu 80% cổ phần của công ty B, thì NCI là 100 – 80 = 20%.

Cách xác định NCI tại ngày lập báo cáo:

- Đối với năm đầu tiên mua công ty con:

|

NCI tại ngày báo cáo (NCI at the reporting date) |

= |

Giá trị hợp lý của NCI tại ngày mua (Fair value of NCI at acquisition) |

+ |

Cổ phần của NCI đối với Lợi nhuận giữ lại và các Nguồn quỹ khác của công ty con trước ngày mua (NCI’s share of post-acquisition retained earnings and other reserves of subsidiary) |

- Đối với công ty con đã mua được nhiều năm:

|

NCI tại ngày báo cáo (NCI at the reporting date) |

= |

Giá trị hợp lý của NCI tại ngày mua (Fair value of NCI at acquisition) |

+ |

Số dư đầu kỳ của cổ phần của NCI đối với Lợi nhuận giữ lại và các Nguồn quỹ khác của công ty con trước ngày mua (NCI’s share of post-acquisition retained earnings and other reserves b/f of subsidiary) |

+ |

Lợi nhuận được hưởng trong năm (Profit attributable to NCI) |

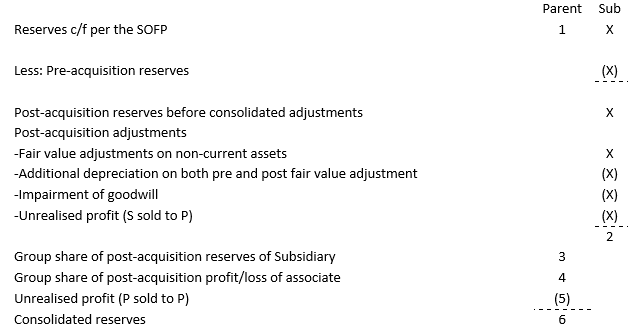

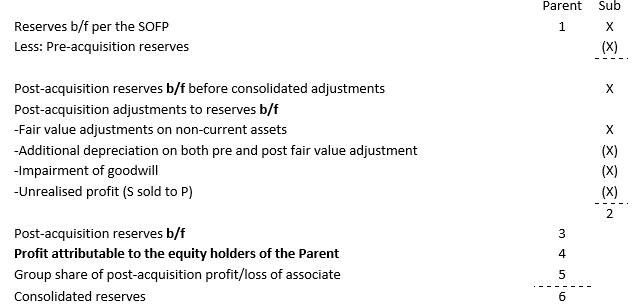

c. Hợp nhất các nguồn quỹ của tập đoàn (Group consolidated reserves)

- Đối với năm đầu tiên mua công ty con:

- Đối với công ty con đã mua được nhiều năm:

d. Lợi nhuận chưa thực hiện (Unrealised profit)

Lợi nhuận chưa thực hiện là lợi nhuận phát sinh từ việc bán hàng hóa/tài sản trong nội bộ tập đoàn, tuy nhiên các hàng hóa/tài sản này vẫn còn tồn tại trên các tài khoản (chưa được bán ra ngoài) của các công ty tại ngày lập báo cáo tài chính.

Khi lập Báo cáo tài chính hợp nhất cho tập đoàn, chúng ta cần loại bỏ lợi nhuận chưa thực hiện (unrealised profit).

3. Các bước chuẩn bị báo cáo tình hình tài chính hợp nhất (CSOFP)

Các bước chuẩn bị bao gồm:

B1: Thực hiện các điều chỉnh trên các tài khoản của từng công ty tách biệt (ví dụ như cổ tức dự tính chia cho cổ đông (proposed dividends) từ công ty con; tiền đang chuyển,…)

B2: Cộng ngang từng dòng giá trị các chỉ tiêu trên báo cáo của công ty mẹ và con như tài sản, nợ phải trả, vốn chủ sở hữu, thu nhập và chi phí.

B3: Thực hiện các điều chỉnh ở mức độ tập đoàn, bao gồm:

- Xóa sổ nguyên giá các khoản đầu tư vào công ty con và ghi nhận lợi thế thương mại (goodwill) ở bên Tài sản và Lợi ích của cổ đông không kiểm soát (nếu có) ở bên Nguồn vốn

- Ghi nhận sự điều chỉnh giá trị hợp lý sau khi mua (post-acquisition fair value) của tài sản dài hạn tại công ty con

- Ghi nhận thêm giá trị khấu hao do sự điều chỉnh giá trị hợp lý trước khi mua và sau khi mua công ty con

- Ghi nhận sự suy giảm giá trị của lợi thế thương mại (impairment loss of goodwill)

- Tính toán các nguồn quỹ hợp nhất (consolidated reserves)

- Hủy bỏ các khoản phải thu, phải trả, nợ và cổ phần ưu đãi trong nội bộ tập đoàn

- Xóa bỏ lợi tức trong tập đoàn (intra-group dividends)

- Xóa bỏ lợi nhuận chưa thực hiện (unrealised profit) đối với các giao dịch trái phiếu trong tập đoàn (intra-group’s stock transfers)

- Xóa bỏ lợi nhuận chưa thực hiện (unrealised profit) đối với các giao dịch tài sản trong tập đoàn (intra-group’s assets transfers)

4. Các bước chuẩn bị báo cáo kết quả hoạt động kinh doanh hợp nhất (CSOPL)

Các bước chuẩn bị bao gồm:

B1: Thực hiện các điều chỉnh trên các tài khoản của từng công ty tách biệt (ví dụ như cổ tức dự tính chia cho cổ đông (proposed dividends) từ công ty con,…)

B2: Kết hợp theo từng dòng bằng cách cộng các khoản tài sản, nợ phải trả, vốn chủ sở hữu, thu nhập và chi phí.

B3: Thực hiện các điều chỉnh ở mức độ tập đoàn, bao gồm:

- Xử lý sự hủy bỏ các giao dịch nội bộ (cancellations on intra-group transactions)

- Xóa bỏ lợi nhuận chưa thực hiện đối với các giao dịch nội bộ (unrealised intra-group transactions/URP)

- Xóa bỏ tất cả lợi tức trong nội bộ tập đoàn

- Ghi nhận khoản giảm giá trị của lợi thế thương mại (Impairment of goodwill)

- Điều chỉnh lợi ích của cổ đông không kiểm soát (NCI)

C. Bài tập minh họa

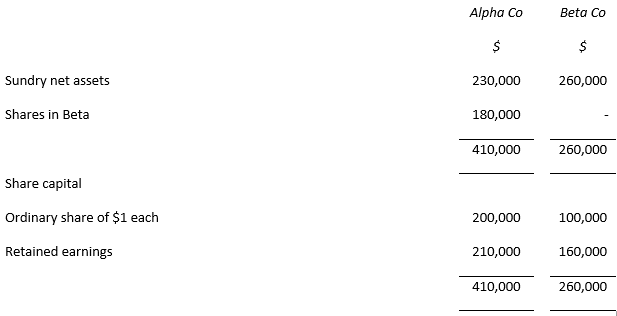

On 1 January 20X0 Alpha Co purchased 90,000 ordinary $1 shares in Beta Co for $270,000. At the date Beta Co’s retained earnings amounted to $90,000 and the fair values of Beta Co’s assets at acquisition were equal to their book values.

Three years later, on 31 December 20X2, the statements of financial position of the two companies were:

The share capital of Beta Co has remained unchanged since 1 January 20X0. The fair value of the non-controlling interest at acquisition was $42,000.

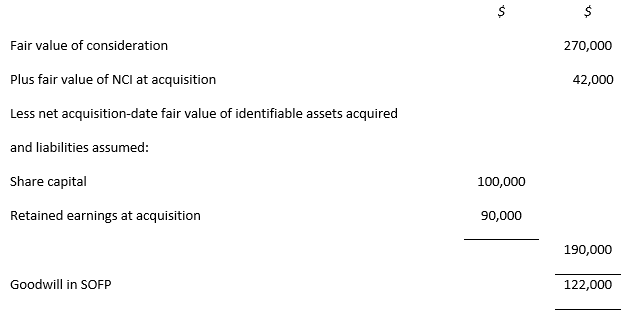

Q1: What amount should appear in the group’s consolidated statement of financial position at 31 December 20X2 for goodwill?

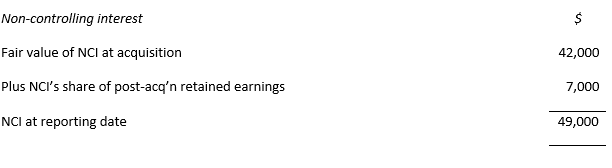

Q2: What amount should appear in the group’s consolidated statement of financial position at 31 December 20X2 for non-controlling interest?

Q3: What amount should appear in the group’s consolidated statement of financial position at 31 December 20X2 for retained earnings?

Q4: Which of the following companies are subsidiaries of Alpha Co?

Zeta Co: Gamma Co owns 51% of the non-voting preference shares of Zeta Co

Iota Co: Gamma Co has 3 representatives on the board of directors of Iota Co. Each director can cast 10 votes each out of the total of 40 votes at board meetings.

Kappa Co: Gamma Co owns 75% of the ordinary share capital of Kappa Co, however Kappa Cois located overseas and is subject to tax in that country.

Hướng dẫn giải:

Q1:

Áp dụng công thức tính Lợi thế thương mại, ta có:

Lợi thế thương mại = Giá trị của khoản đầu tư của công ty mẹ + Giá trị khoản đầu tư của NCI tại ngày mua – Giá trị hợp lý của tài sản thuần của công ty con tại ngày mua

Q2:

Áp dụng công thức tính NCI, ta có:

NCI tại ngày báo cáo = Giá trị hợp lý của NCI tại ngày mua + Cổ phần NCI đối với lợi nhuận giữ lại sau ngày mua

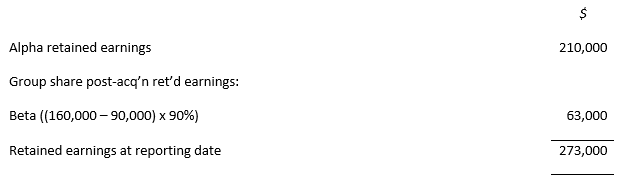

Q3:

Áp dụng công thức tính các nguồn quỹ của tập đoàn, ta có:

Lợi nhuận giữ lại tại ngày báo cáo = Lợi nhuận giữ lại của công ty mẹ + Lợi nhuận giữ lại theo cổ phần tập đoàn sau ngày mua

Q4:

Iota là công ty con vì Alpha có quyền lực đối với đa số quyền biểu quyết tại cuộc họp của Hội đồng quản trị.

Kappa là công ty con vì Alpha sở hữu hơn 50% cổ phần thông thường của Kappa, cho dù Kappa là một công ty có trụ sở nước ngoài hoặc nộp thuế tại đất nước đó.

Zeta không phải là công ty con của Alpha, vì Alpha chỉ nắm giữ cổ phần ưu đãi không biểu quyết của Zeta nên không có quyền kiểm soát Zeta.

Author: Quang Khanh