I. Mục tiêu

- Định nghĩa (Definition)

- Các loại sự kiện phát sinh (Types of events)

- Cách trình bày thông tin về các sự kiện phát sinh (Presentation)

II. Nội dung

1. Định nghĩa (Definition)

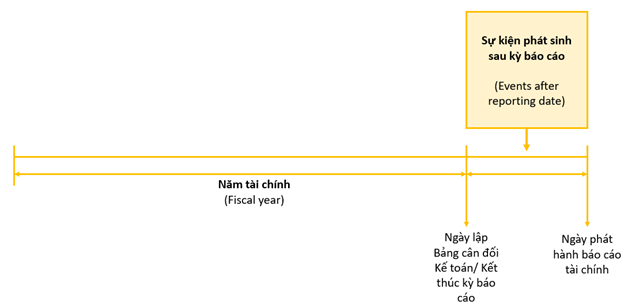

- Các sự kiện phát sinh sau ngày kết thúc kỳ kế toán năm: Là những sự kiện có ảnh hưởng tích cực hoặc tiêu cực đến báo cáo tài chính, đã phát sinh trong khoảng thời gian từ sau ngày kết thúc kỳ kế toán năm đến ngày phát hành báo cáo tài chính.

- Kỳ lập báo cáo tài chính là thời điểm lập báo cáo tài chính và quy định khoảng thời gian định kỳ doanh nghiệp phải lập báo cáo tài chính.

- Ngày phát hành báo cáo tài chính: Là ngày, tháng, năm ghi trên báo cáo tài chính mà Giám đốc (hoặc người được ủy quyền) của đơn vị ký duyệt báo cáo tài chính để gửi ra bên ngoài doanh nghiệp.

2. Các loại sự kiện phát sinh (Types of events)

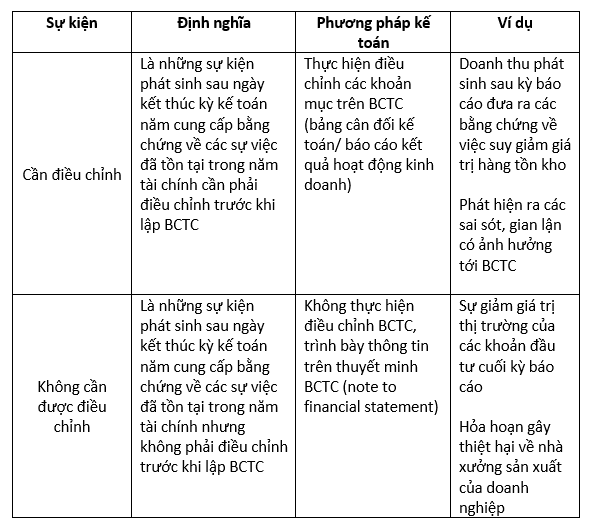

- Có 2 loại sự kiện phát sinh sau ngày kết thúc kỳ kế toán năm: sự kiện được điều chỉnh (adjusting events) và sự kiện không được điều chỉnh (non-adjusting events).

Lưu ý:

Nếu cổ tức của cổ đông được công bố sau ngày kết thúc kỳ kế toán năm, doanh nghiệp không phải ghi nhận các khoản cổ tức này như là các khoản nợ phải trả trên Bảng cân đối kế toán tại ngày kết thúc kỳ kế toán năm.

3. Cách trình bày thông tin về các sự kiện phát sinh (Presentation)

- Đối với các sự kiện cần được điều chỉnh thì thực hiện điều chỉnh trên BCTC.

- Đối với các sự kiện không cần được điều chỉnh, nếu mang tính chất trọng yếu thì thông tin về các sự kiện cần được trình bày trên thuyết minh BCTC. Việc trình bày thông tin về các sự kiện này có ảnh hưởng đến quyết định kinh tế của người sử dụng BCTC.

- Vì vậy, doanh nghiệp phải trình bày các sự kiện trọng yếu không cần điều chỉnh về:

- Nội dung và số liệu của sự kiện

- ước tính ảnh hưởng về tài chính, hoặc lý do không thể ước tính được các ảnh hưởng này

III. Bài tập

In finalising the financial statements of a company for the year ended 30 June 20X4, which of the following material matters should be adjusted for?

1. A customer who owed $180,000 at the end of the reporting period went bankrupt in July 20X4.

2. The sale in August 20X4 for $400,000 of some inventory items valued in the statement of

financial position at $500,000.

3. A factory with a value of $3,000,000 was seriously damaged by a fire in July 20X4. The factory

was back in production by August 20X4 but its value was reduced to $2,000,000.

4. The company issued 1,000,000 ordinary shares in August 20X4.

Lời giải:

Ngày kết thúc năm tài chính của công ty là 30.06.20X4

Các sự kiện cần được điều chỉnh là: 1 và 2

Vì:

- Sự kiện (1): ảnh hưởng đến số dư khoản phải thu cuối kỳ của doanh nghiệp. ảnh hưởng đến BCTC

- Sự kiện (2) ảnh hưởng đến số dư hàng tồn kho cuối kỳ của doanh nghiệp

Trong đó:

- Sự kiện (3): nhà xưởng bị hỏng nghiêm trọng bởi cháy và được đưa vào sử dụng lại, và tài sản giảm giá trị, không ảnh hưởng tới kết quả hoạt động kinh doanh trong kỳ. Sự kiện này sẽ được trình bày trên thuyết minh báo cáo tài chính.

- Sự kiện (4): phát hành 1,000,000 cổ phiếu thường vào tháng 8 năm 20X4, sự kiện này không ảnh hưởng tới kết quả hoạt động kinh doanh trong kỳ nên sẽ được trình bày trên thuyết minh báo cáo tài chính.

Author: Linh Tran