-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Mô tả các cách các giao dịch được ghi nhận trên hệ thống kế toán, bao gồm việc sử dụng mã hóa để xác định thông tin chính xác.

I. Mục tiêu

- Hiểu cách hạch toán các giao dịch

- Sơ đồ hệ thống kế toán

- Nguyên tắc ghi sổ kép

- Phương trình kế toán

- Bảng cân đối thử

- Bảng cân đối kế toán và Báo cáo kết quả hoạt động kinh doanh

- Số dư chuyển sang

II. Nội dung

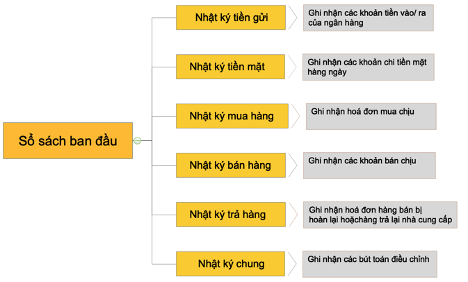

1. Hạch toán giao dịch

Các giao dịch (vd: bán hàng, mua hàng,,..) được đưa vào và xử lý trong Sổ sách ban đầu trong thời gianh sớm nhất có thể.

Sau đó, các giao dịch được tóm tắt và tổng hợp trên hệ thống sổ cái

- Sổ cái: tổng hợp tất cả các giao dịch riêng lẻ liệt kê trong sổ nhật ký chung

- Sổ chi tiết phải trả:liệt kê riêng lẻ khoản phải trả từng nhà cung cấp.

- Sổ chi tiết phải thu: liệt kê riêng lẻ khoản phải thu từ mỗi khách hàng

Tổng các khoản phải trả/ phải thu phải thống nhất với số dư phải trả/ phải thu trong số cái

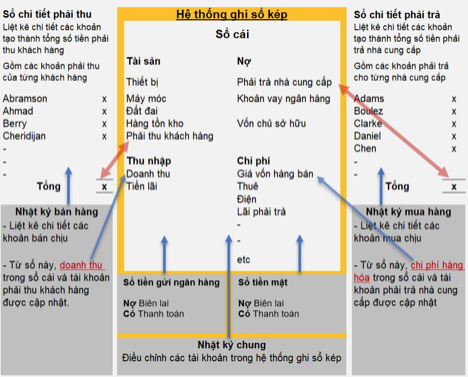

2. Sơ đồ hệ thống kế toán

3. Phương trình kế toán và bút toán ghi sổ kép

a. Bút toán ghi sổ kép

Các giao dịch của doanh nghiệp tách biệt với giao dịch cá nhân của chủ sở hữu.

Mỗi giao dịch đều có ảnh hưởng cân bằng nhưng theo hai chiều đối lập nhau. Mỗi nghiệp vụ kế toán phải được ghi nhận trong các tài khoản ở cả bên Nợ và bên Có đối ứng. Số dư bên Nợ và số dư bên Có phải bằng nhau.

Những thứ doanh nghiệp Có sẽ bằng với những thứ doanh nghiệp Nợ.

Bút toán ghi sổ kép được trình bày bằng tài khoản chữ T:

|

Tên tài khoản |

|

|

Nợ Hạch toán vào bên nợ khi: Tăng tài sản Tăng chi phí Giảm nợ Giảm vốn chủ sở hữu Giảm thu nhập |

Có Hạch toán vào bên có khi: Giảm tài sản Giảm chi phí Tăng nợ Tăng vốn chủ sở hữu Tăng thu nhập |

Các tài khoản được tổng hợp trong sổ cái và mỗi tài khoản sẽ nằm trên một trang riêng.

Ví dụ:

1. Mua văn phòng phẩm bằng tiền mặt

Nợ Văn phòng phẩm (Tăng chi phí)

Có Tiền mặt (Giảm tài sản)

2. Mua chịu hàng hoá

Nợ Hàng hoá (Tăng tài sản)

Có Phải trả người bán (Tăng nợ)

3. Bán hàng lấy tiền mặt

Nợ Tiền mặt (Tăng tài sản)

Có Doanh thu (Tăng thu nhập)

4. Bán chịu

Nợ Phải thu khách hàng (Tăng tài sản)

Có Doanh thu (Tăng thu nhập)

5. Nhận tiền từ khách hàng mua chịu

Nợ Tiền mặt (Tăng tài sản)

Có Phải thu khách hàng (Giảm tài sản)

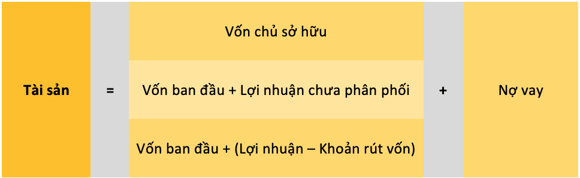

b. Phương trình kế toán

Ví dụ: Ông A mở công ty và phát sinh những giao dịch sau

- Ông A bắt đầu kinh doanh vào 1/1/2019 với số vốn là $10,000

- Vào ngày 3/1/2019, công ty mua thiết bị giá $2,000 và thanh toán bằng tiền mặt

- Vào ngày 10/1/2019, công ty mua chịu hàng hoá trị giá $5,000 để bán lại cho khách hàng

- Vào ngày 15/1/2019, công ty bán chịu một nửa số hàng hoá với giá $4,000

- Vào ngày 31/1/2019, công ty trả tiền hàng còn nợ cho nhà cung cấp và trả $100 chi phí thuê

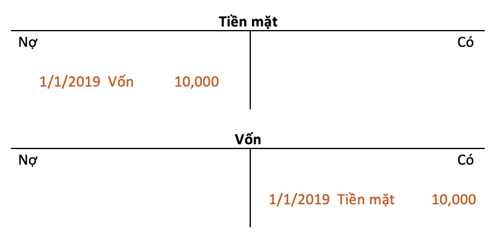

Giao dịch 1: Ông A bắt đầu kinh doanh vào 1/1/2019 với số vốn là $10,000

Công ty có thêm $10,000 tiền mặt, vốn chủ sở hữu của công ty tăng thêm $10,000.

Bút toán kép sẽ được thể hiện như sau:

Chúng ta có thể thấy được sự liên quan tương ứng giữa các tài khoản

- Sự khi nhận ở tài khoản Tiền mặt được mô tả là ‘Vốn’ – nguồn gốc của khoản tiền này

- Sự ghi nhận ở tài khoản Vốn được mô tả là ‘Tiền mặt’ – bản chất của nguồn vốn được tăng thêm

Phương trình kế toán:

Tổng sở hữu = Tổng nợ

Tiền mặt $10,000 = Vốn $10,000

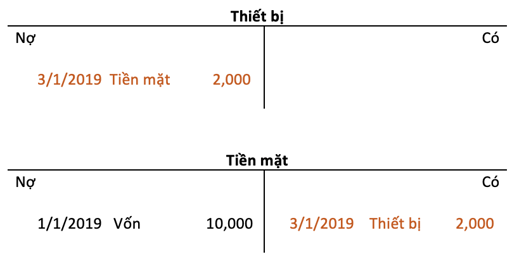

Giao dịch 2: Vào ngày 3/1/2019, công ty mua thiết bị giá $2,000 và thanh toán bằng tiền mặt

Giá trị của các thiết bị trong doanh nghiệp tăng thêm $2,000 và tiền mặt giảm $2,000

Bút toán kép sẽ được thể hiện như sau:

Số dư tài khoản Tiền mặt lúc này là Nợ $8,000

Tài khoản vốn vẫn giữ nguyên như ở giao dịch 1

Phương trình kế toán:

Tổng sở hữu = Tổng nợ

Tiền mặt ($8,000) + Thiết bị ($2,000) = Vốn ($10,000)

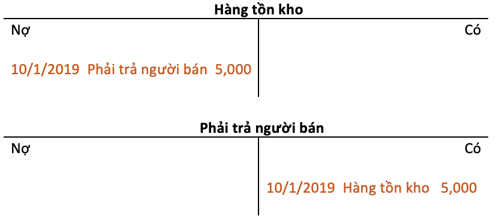

Giao dịch 3: Vào ngày 10/1/2019, công ty mua chịu hàng hoá trị giá $5,000 để bán lại cho khách hàng

Giá trị hàng tồn kho của công ty tăng thêm $5,000 và khoản phải trả cho nhà cung cấp tăng thêm $5,000

Bút toán kép sẽ được thể hiện như sau:

Tài khoản Vốn, tài khoản Thiết bị và tài khoản Tiền mặt vẫn giữ nguyên như ở giao dịch trước.

Phương trình kế toán:

Tổng sở hữu = Tổng nợ

Tiền mặt + Thiết bị + Hàng tồn kho = Vốn + Phải trả người bán

$8,000 + $2,000 + $5,000 = $10,000 + $5,000

$15,000 = $15,000

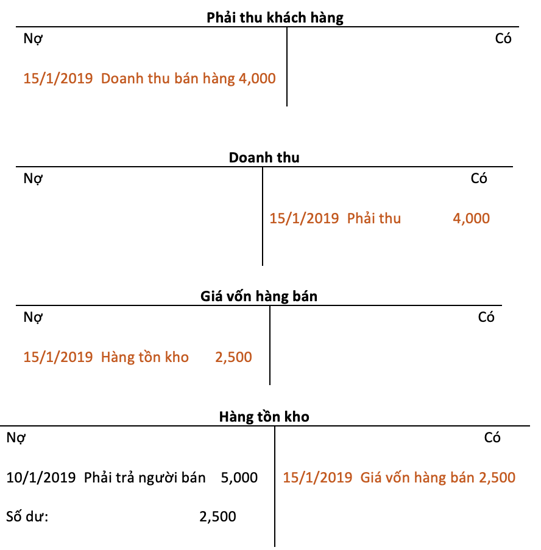

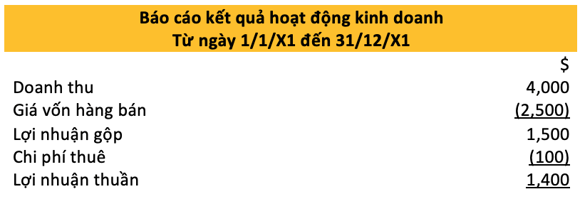

Giao dịch 4: Vào ngày 15/1/2019, công ty bán chịu một nửa số hàng hoá với giá $4,000

Giá trị khoản phải thu khách hàng tăng thêm $4,000 và doanh thu cũng tăng thêm $4,000

Tài khoản giá vốn hàng bán tăng thêm $2,500 và giá trị hàng tồn kho giảm $2,500

Bút toán kép sẽ được thể hiện như sau:

Số dư ở tài khoản Hàng tồn kho lúc này là: Nợ 2,500

Lợi nhuận = Doanh thu – Giá vốn hàng bán = $4,000 - $2,5000 = $1,500

Các tài khoản còn lại vẫn giữ nguyên như ở giao dịch trước.

Phương trình kế toán:

Tổng sở hữu = Tổng nợ

Tiền mặt + Thiết bị + Hàng tồn kho + Phải thu = Vốn + Phải trả người bán + Lợi nhuận

$8,000 + $2,000 + $2,500 +$4,000 = $10,000 + $5,000 + $1,500

$16,500 = $16,500

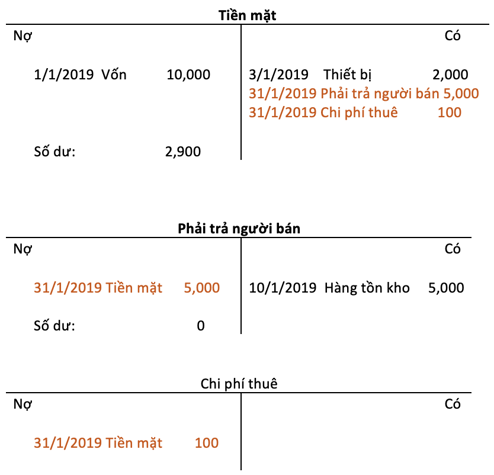

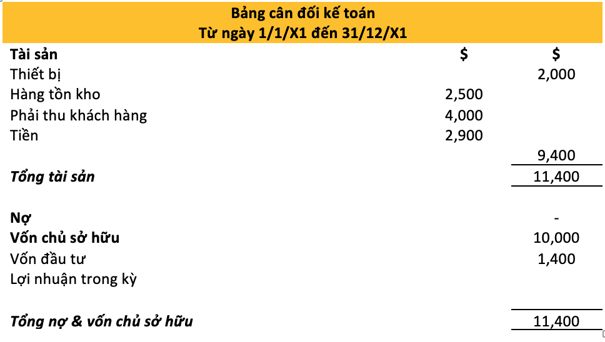

Giao dịch 5: Vào ngày 31/1/2019, công ty trả tiền hàng còn nợ cho nhà cung cấp và trả $100 chi phí thuê

Lúc này, tổng giá trị khoản phải trả người bán giảm $5,000 và tiền mặt giảm $5,000.

Chi phí thuê tăng thêm $100 và tiền mặt giảm $100

Bút toán kép sẽ được thể hiện như sau:

Chi phí thuê tăng thêm $100 khiến lợi nhuận bị giảm $100

Các tài khoản còn lại vẫn giữ nguyên như ở giao dịch trước.

Phương trình kế toán:

Tổng sở hữu = Tổng nợ

Tiền mặt + Thiết bị + Hàng tồn kho + Phải thu khách hàng = Vốn + Lợi nhuận

$2,900 + $2,000 + $2,500 +$4,000 = $10,000 + ($1,500-$100)

$11,400 = $11,400

Một số ví dụ khác về phương trình kế toán:

- Nếu số dư đầu kì của Vốn chủ sở hữu là $10,000 tiền mặt vào năm đầu tiên (1/1/X1):

Tài sản = Nợ + Vốn chủ sở hữu

Tiền mặt ($10,000) = Vốn chủ sở hữu ($10,000)

- Cuối năm, vào ngày 31/12/X1, doanh nghiệp đạt được lợi nhuận $6,000. Có thể hiểu, lúc này doanh nghiệp trở nên ‘giàu có’ hơn, do lợi nhuận tăng dẫn đến vốn tăng và theo đó là tổng tài sản tăng thêm $6,000:

Tài sản = Nợ + Vốn chủ sở hữu

$16,000 = $10,000 + $6,000

- Nếu doanh nghiệp vay ngân hàng $2,000 vào ngày 2/3/X1, doanh nghiệp sẽ có thêm khoản tiền là $2,000, kèm theo đó là khoản nợ ngân hàng $2,000.

Tài sản = Nợ + Vốn chủ sở hữu

$18,000 = $2,000 Nợ + ($10,000 + $6,000) Vốn

- Nếu chủ sở hữu rút $2,000 vốn, tài sản và vốn sẽ giảm $2,000

Tài sản = Nợ + Vốn chủ sở hữu

$16,000 = $2,000 Nợ + ($10,000 + $6,000 - $2,000 rút vốn) Vốn

Lợi nhuận phát sinh trong kỳ khiến giá trị tài sản thuần tăng; ngược lại, chủ sở hữu rút vốn khiễn giá trị tài sản thuẩn giảm.

Tài sản thuần (Vốn chủ sở hữu) tăng thêm trong kỳ = Tài sản thuần cuối kỳ - Tài sản thuần đầu kỳ

Giá trị tài sản thuần trong kỳ tăng thêm = Vốn rót thêm trong kỳ + Lợi nhuận – Khoản vốn rút ra

($14,000 - $10,000) = $0 + $6,000 - $2,000 = $4,000

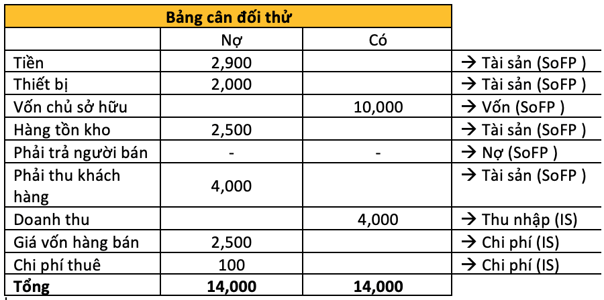

4. Bảng cân đối thử

Bảng cân đối thử liệt kê tất cả các tài khoản được hạch toán bên Nợ và Có, sau đó cộng tổng giá trị mỗi bên, để đảm bảo rằng tổng Nợ = tổng Có

5. Báo cáo tài chính

- Báo cáo tình hình tài chính/ Bảng cân đối kế toán (Statement of Financial Position - SOFP): Báo cáo tóm tắt các số dư tài chính, gồm tài sản, nợ và vốn tại một thời điểm nhất định

- Báo cáo kết quả hoạt động kinh doanh (Income Statement – IS): báo cáo thu nhập và các chi phí trong kỳ

Lợi nhuận trong kỳ được thêm vào Tổng nợ & vốn chủ sở hữu trong Bảng cân đối kế toán, vì lợi nhuận này thuộc về chủ sở hữu và sẽ được coi là một phần của nguồn vốn.

Lợi nhuận được chủ doanh nghiệp rút ra được coi là khoản rút vốn. VD: Chủ doanh nghiệp rút $1,000 từ lợi nhuận, dẫn đến tài khoản tiền và tài khoản vốn giảm $1,000.

Vốn được chủ sở hữu rót thêm vào hoặc rút ra không được coi là thu nhập hay chi phí. Đó chỉ được coi là sự thay đổi về khoản đầu tư của chủ sở hữu.

Các khoản trong bảng cân đối thử có thể kết nối được với các phần trong Bảng cân đối kế toán (SoFP) và Báo cáo kết quả hoạt động kinh doanh (IS)

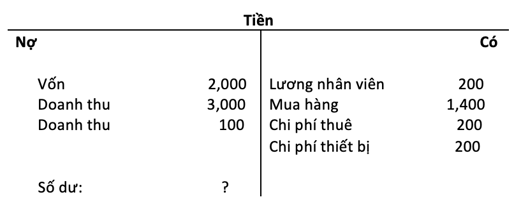

6. Số dư chuyển sang

Ví dụ: Tìm số dư tài khoản Tiền

Tổng nợ = 2,000 + 3,000 + 100 = 5,100

Tổng có = 200 + 1,400 + 200 + 100 = 1,900

Số dư = 5,100 – 1,900 = $3,200 (bên Nợ)

Số dư tài khoản Tiền là $3,200 (Tài sản)

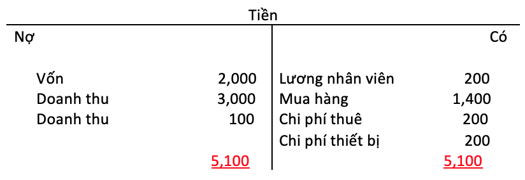

Tìm số dư

Bước 1: Tính tổng cột Nợ và Có, tổng bên nào lớn hơn thì nhập số đó vào dưới cả 2 cột

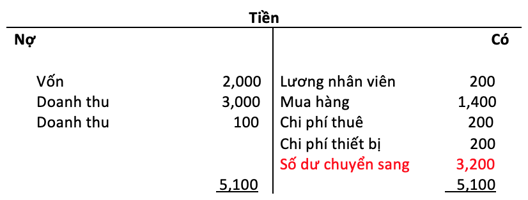

Bước 2: Nhập hiệu chênh lệch (số dư) giữa tổng của bên Nợ và Có vào bên có tổng nhỏ hơn rồi cộng lại. Đây sẽ là số dư chuyển sang

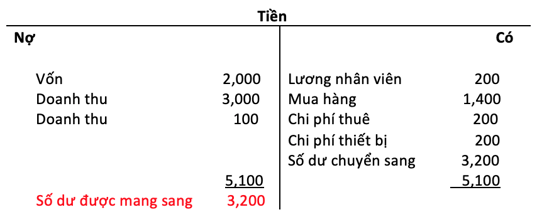

Bước 3: Mang số dư này xuống dưới tổng của cột còn lại, đó sẽ là số dư được mang sang

Author: Bich Ngoc Nguyen

Review: Thai Duc Nguyen