-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Giới thiệu về cách ghi nhận giao dịch trong Nhật kí tiền gửi và Nhật kí tiền mặt

I. Mục tiêu

Hiểu rõ hơn về:

- Sổ tiền trong hệ thống kế toán

- Các phương thức thanh toán từ ngân hàng

- Đối chiếu ngân hàng

- Sổ tiền mặt

II. Nội dung

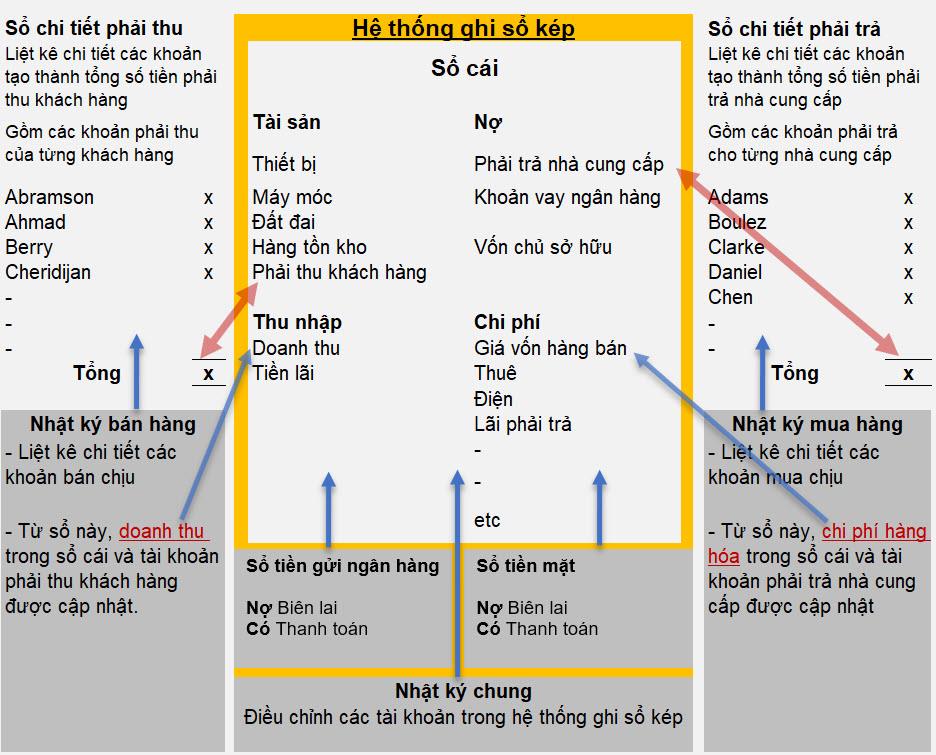

1. Sổ tiền trong hệ thống kế toán

Trong hệ thống kế toán có 2 loại sổ tiền cơ bản: Nhật ký tiền gửi ngân hàng và Nhật ký tiền mặt.

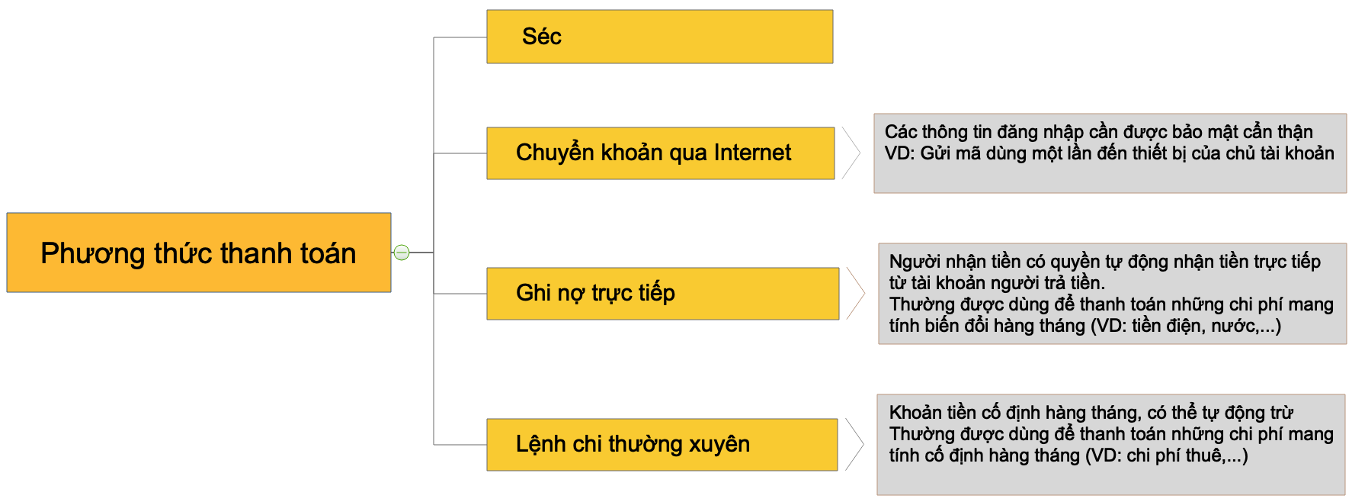

2. Các phương thức thanh toán từ ngân hàng

Ngoài ra, ngân hàng có thể trừ tiền trong tài khoản để trả lãi hoặc các chi phí khác của ngân hàng.

3. Séc và hệ thống thanh toán bù trừ

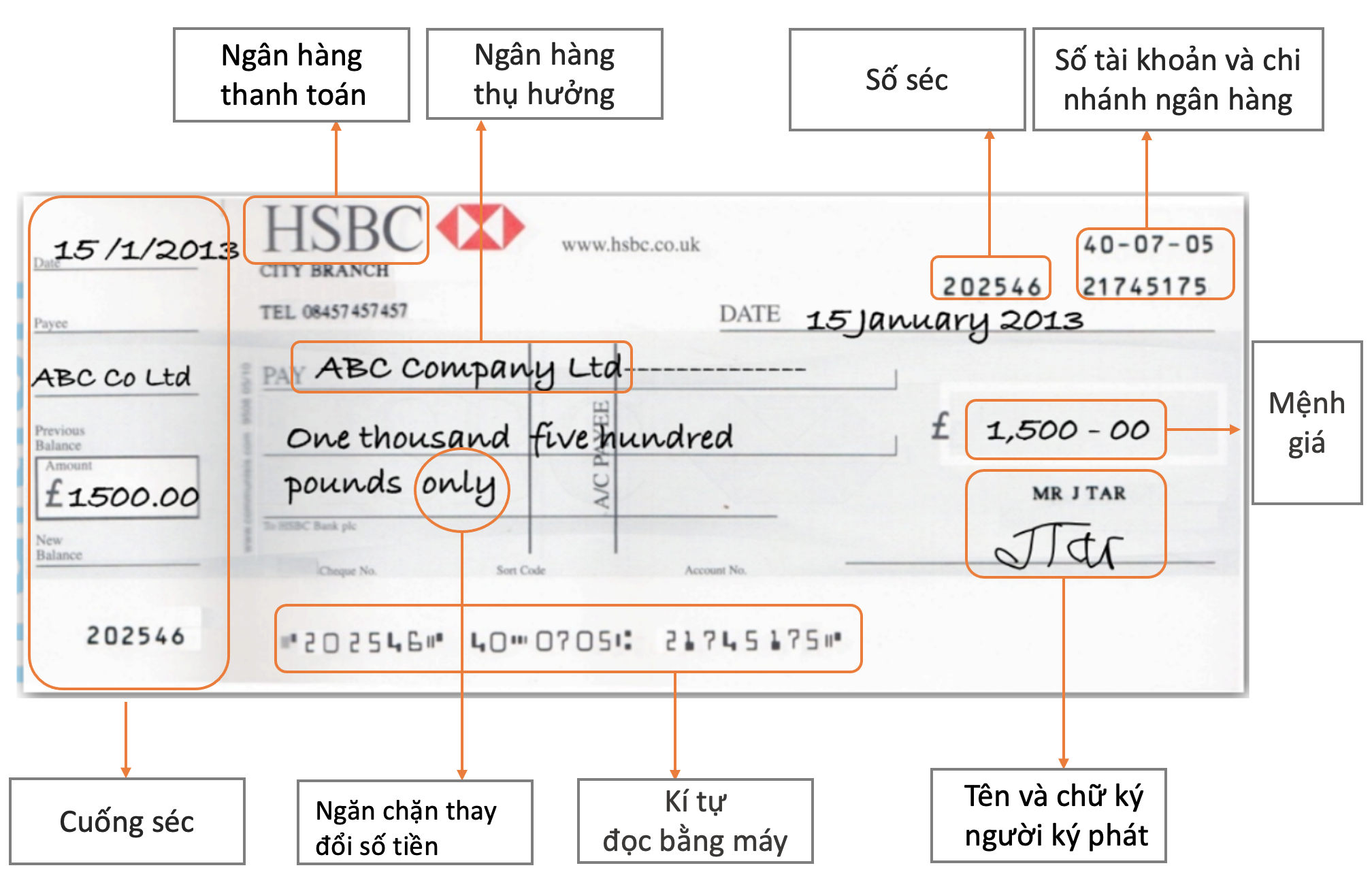

a. Séc

Séc là một văn kiện mệnh lệnh vô điều kiện mà người ký phát gửi cho ngân hàng. Ngân hàng sau đó trích từ tài khoản của người ký phát để chuyển tiền cho người có tên trong séc.

Các thông tin trên séc:

Tất cả các tờ séc đều phải được giữ, bao gồm cả những tờ séc sai thông tin hoặc không sử dụng được. Những tờ séc này được đánh dấu ‘vô hiệu’ bằng chữ to rõ ràng và giữ trong sổ séc. Sổ séc cần được cất giữ cẩn thận và bảo mật, bởi chữ ký của chủ tài khoản có thể bị giả mạo, dẫn đến việc làm giả séc và mất tiền. Sau khi nhận séc, người nhận cần nộp séc vào tài khoản ngân hàng của mình bằng Giấy đề nghị chuyển Séc thành tiền sớm nhất có thể. Điều này giúp giảm thiểu những rủi ro như mất, trộm hoặc ngân hàng bên người trả tiền không đủ khả năng trả.

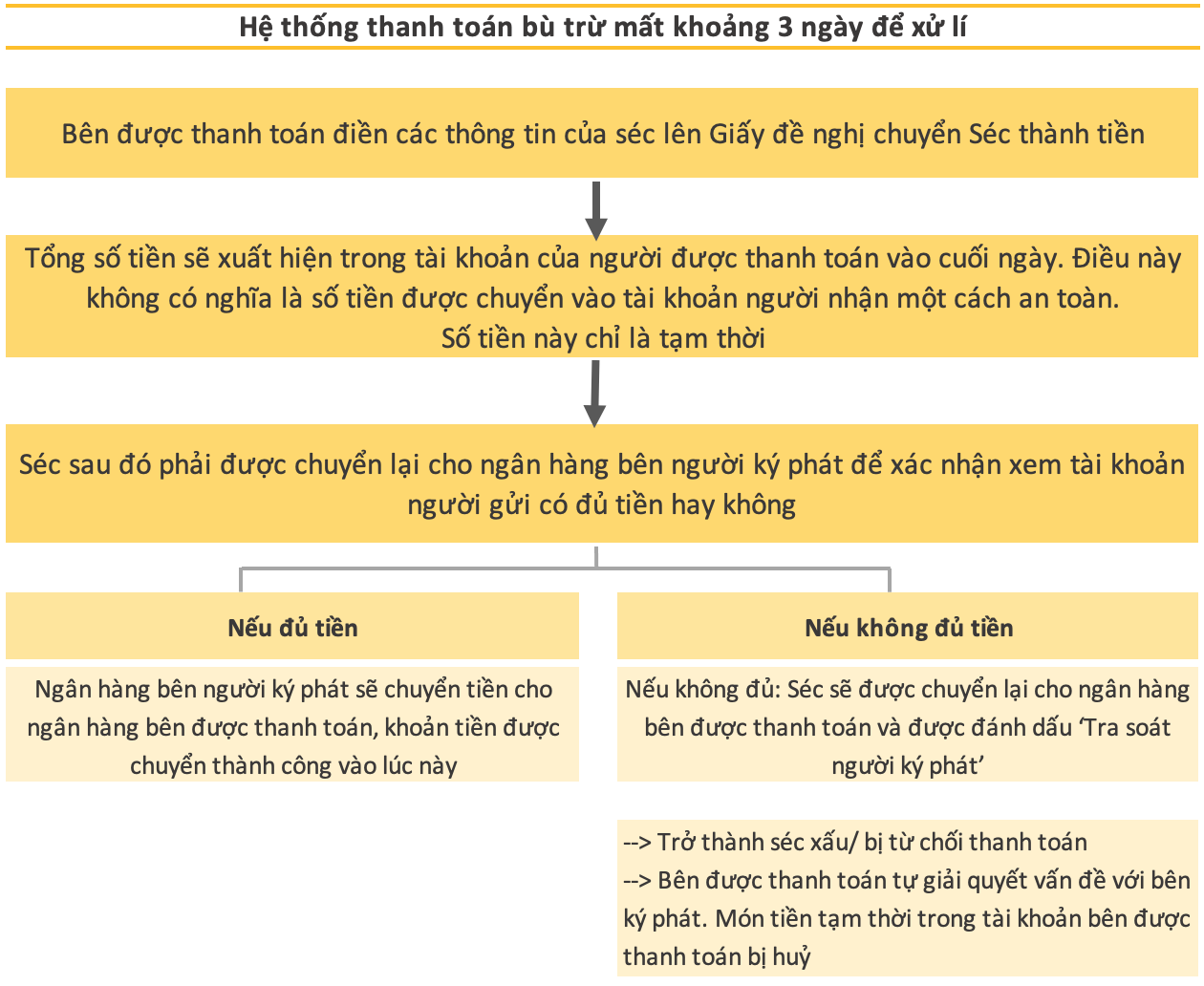

b. Hệ thống thanh toán bù trừ

4. Nhật ký tiền gửi ngân hàng

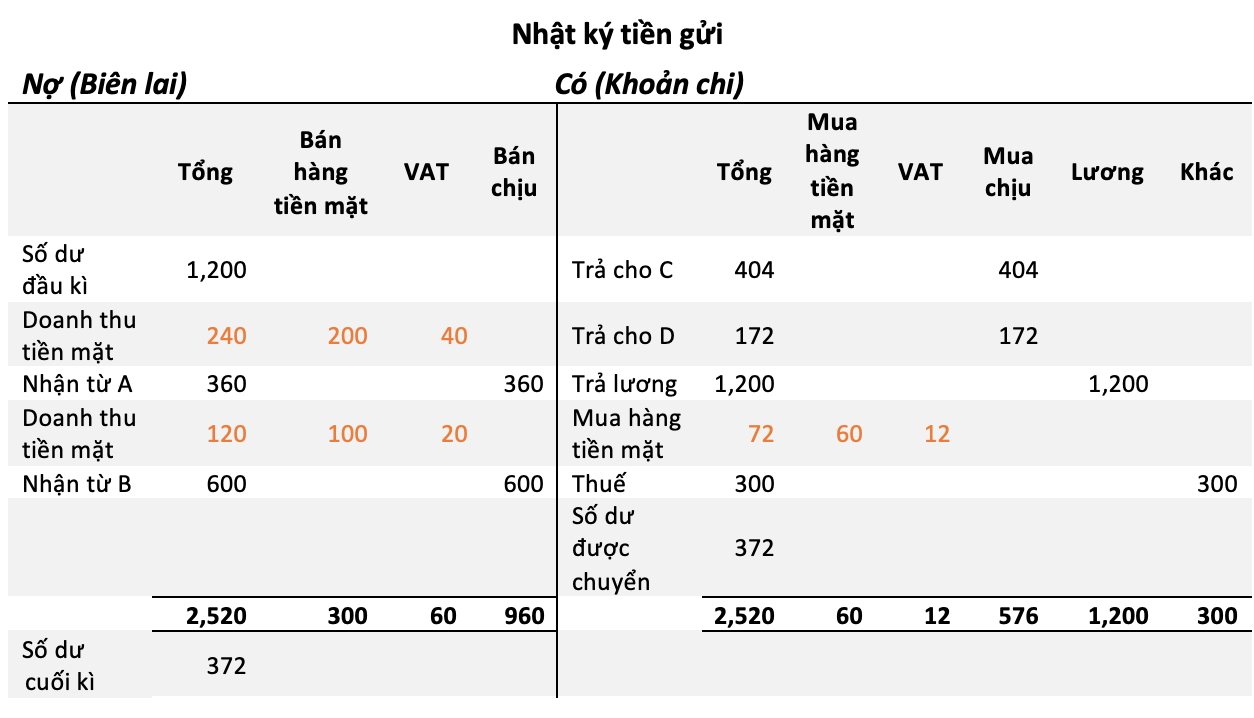

Nhật ký tiền gửi ngân hàng là tài khoản tiền của doanh nghiệp và là nơi ghi nhận các biên lai, khoản thanh toán.

Nó được thể hiện trên tài khoản chữ T như sau:

Note:

- Số dư tài khoản Tiền đầu kì là $1,200

- Biên lai nhận được từ A và B là khoản thanh toán hoá đơn mà doanh nghiệp nhận được

- Khoản chi trả cho C và D là giá trị hoá đơn mua hàng trả cho người bán

- Số dư cuối kì của tài khoản Tiền là $372

Nhật ký tiền gửi là một phần của hệ thống ghi sổ kép. Do vậy, mỗi ghi nhận vào bên Nợ/Có trong sổ Nhật ký tiền gửi cần được ghi nhận vào bên còn lại tương ứng với một tài khoản khác. Cách ghi sổ phía trên cũng là một cách viết sổ ổn, tuy nhiên vẫn chưa thể hiện rõ được bên Có/Nợ của tài khoản đối ứng.

Dưới đây là cách ghi nhận hiệu quả hơn:

Tài khoản đối ứng lúc này được thể hiện rõ qua cách ghi trên:

Giả sử VAT là 20%

- Giá trị gộp sau thuế là $240, với giá trị thực của hàng hoá là 200 và VAT là 40

- Giá trị gộp sau thuế là $120, với giá trị thực của hàng hoá là 100 và VAT là 20

- Số tiền $360 đã được nhận từ khách hàng và được viết dưới cột tổng

- Tổng cột Bán hàng tiền mặt ($300) được viết vào cột Có tài khoản Doanh thu

- Tổng cột VAT ($60) được viết vào cột Có tài khoản Thuế VAT

- Không có VAT phát sinh từ các khoản nhận tiền hàng từ A và B vì đây không phải doanh thu mới mà chỉ là khách A và B trả lại số tiền hàng họ đang nợ.

- Giá trị gộp của hoá đơn mua hàng là $72, bao gồm giá trị thực tế hàng mua là $60; VAT $12

- Giá trị thực tế của hàng mua là $60 được ghi bên Nợ tài khoản hàng hoá

- VAT là $12 được ghi bên Nợ tài khoản Thuế VAT

- Tiền lương và thuế không phải chịu VAT

- Không có VAT phát sinh từ các khoản trả tiền hàng cho C và D vì đây không phải hoá đơn mua hàng mới mà chỉ là doanh nghiệp đang thanh toán những khoản nợ trước đó với C, D

6. Đối chiếu ngân hàng

Trong hoạt động kinh doanh sẽ có rất nhiều giao dịch liên quan đến tiền. Điều đó có thể dẫn đến những sai sót trong quá trình hạch toán. Do vậy, ngân hàng thường gửi cho khách hàng của mình bản sao kê ngân hàng. Doanh nghiệp có thể đối chiếu số dư trên bản sao kê và số dư trong nhật ký tiền gửi để kiếm tra xem có lỗi sai nào không.

Tuy nhiên, số dư trên bản sao kê và số dư trong nhật ký tiền gửi thường không khớp nhau vì nhiều lí do, ví dụ như:

- Ngân hàng trừ tiền lãi suất mà chưa được phản ảnh trong Nhật ký tiền gửi

- Doanh nghiệp phát hành séc và đã hạch toán trong khi tiền vẫn chưa được chuyển đến tài khoản ngân hàng của người nhận

- Các lệnh chi thường xuyên hoặc khoản nợ ghi trực tiếp được ngân hàng trừ tự động nhưng chưa được hạch toán trong Nhật ký tiền gửi

- Thu/chi tiền mặt khác ngân hàng có thể mất thời gian để tiền chuyển thành công

Đối chiếu ngân hàng là phần không thể thiếu trong hệ thống kiểm soát nội bộ của doanh nghiệp vì đây là tài sản quan trọng và được sử dụng trong rất nhiều giao dịch.

Cách đối chiếu bản sao kê ngân hàng và nhật ký tiền gửi:

-

- Điều chỉnh cập nhật lại số dư trong sao kê ngân hàng

- Sau đó so sánh số dư mới cập nhật và số dư trong nhật ký tiền gửi ngân hàng.

- Điều chỉnh cập nhật lại số dư trong sao kê ngân hàng

7. Nhật ký tiền mặt

a. Nhật ký tiền mặt

Nhật ký tiền mặt về cơ bản là giống Nhật ký tiền gửi ngân hàng.

Các nguồn tiền mặt:

- Tiền từ tài khoản ngân hàng của công ty

- Khoản tiền nhỏ của nhân viên, chi trả cho các phí cá nhân, vd: sử dụng máy photocopy với mục đích cá nhân,…

Tiền mặt của công ty thường được giữ trong hộp và được khoá cẩn thận.

Khi dùng tiền mặt để thanh toán, chi tiết số tiền và mục đích sử dụng cần được ghi rõ trên phiếu chi tiền mặt. Biên lai thanh toán sẽ được đính kèm với phiếu chi và được phê duyệt bởi quản lý/ giám sát.

b. Hệ thống kiểm soát tiền mặt

Hệ thống kiểm soát tiền mặt là hệ thống mà doanh nghiệp giữ lượng tiền mặt trong quỹ tiền mặt ở một mức quy định nhất định. Khi tiền trong quỹ gần hết, người quản lý quỹ sẽ yêu cầu giấy ghi tiền trả để được bổ sung thêm số tiền đã được chi ra trong ngày. Số tiền được bù thêm phải bằng với số tiền được ghi trên các phiếu chi tiền.

Ở bất kì giai đoạn nào, số tiền thực có trong quỹ + số tiền trên phiếu chi luôn phải bằng với mức tiền quy định trong ngày.

Ví dụ:

Author: Bich Ngoc Nguyen

Review: Thai Nguyen Duc