-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Giới thiệu chi tiết hơn về các giao dịch bán hàng và sổ chi tiết phải thu

I. Mục tiêu

Tìm hiểu thêm về

- Hệ thống sổ chi tiết phải thu

- Kiểm soát nợ

- Chiết khấu

- Báo cáo thu nợ theo tuổi

- Nợ không có khả năng thu hồi/ nợ xấu

- Dự phòng nợ xấu

II. Nội dung

1. Hệ thống sổ chi tiết phải thu

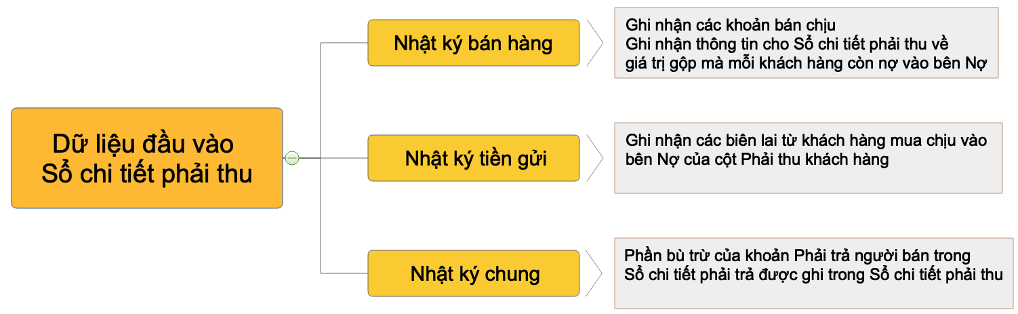

Đầu vào Sổ chi tiết phải thu

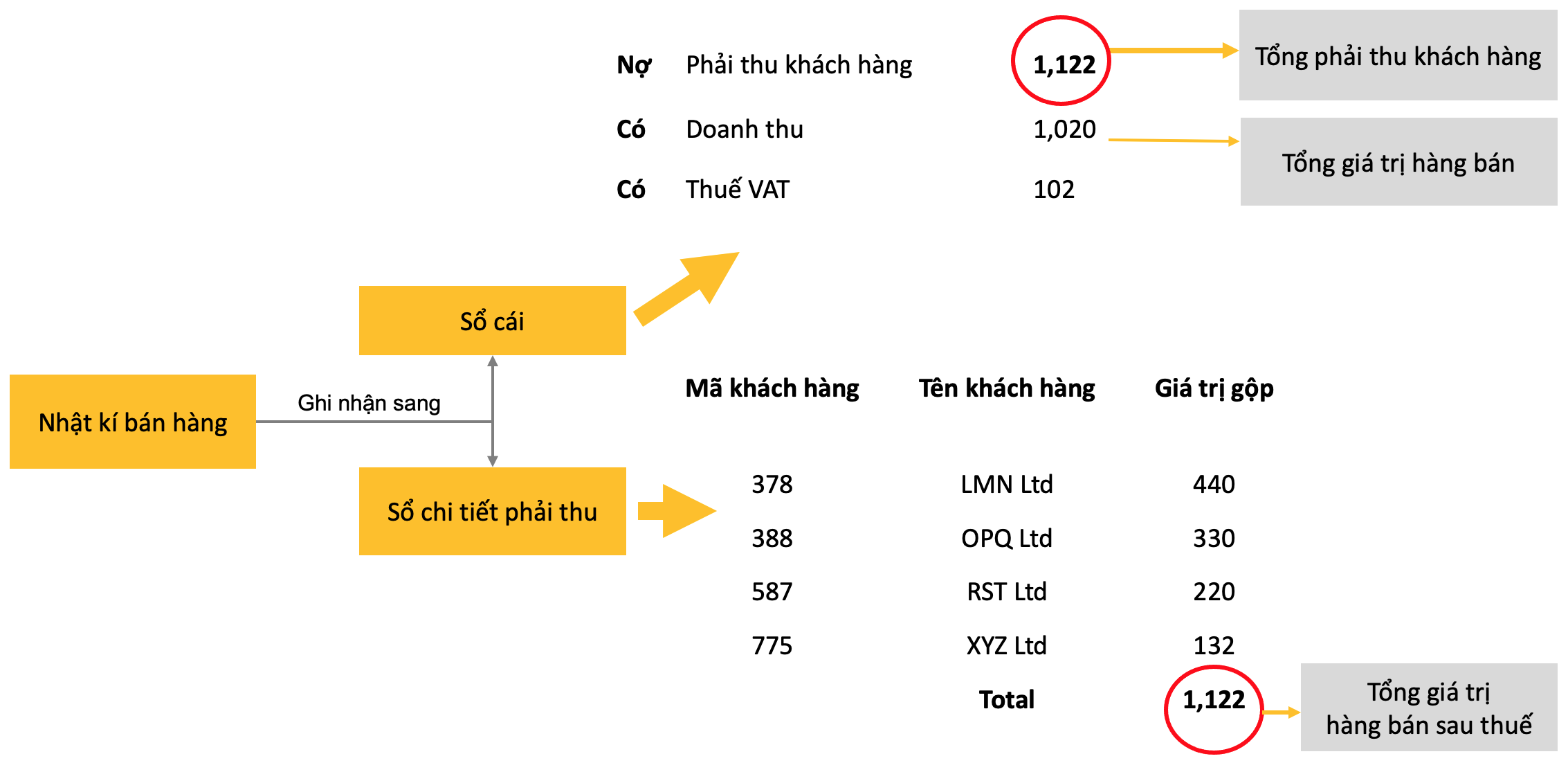

Ghi nhận từ Nhật ký bán hàng vào hệ thống Sổ chi tiết phải thu có thể được biểu diễn dưới dạng sơ đồ như sau:

Để ghi nhận chính xác khách hàng nào nợ bao nhiêu, mỗi dòng trong cột giá trị gộp được hạch toán vào bên Nợ của tài khoản từng cá nhân trong Sổ chi tiết phải thu.

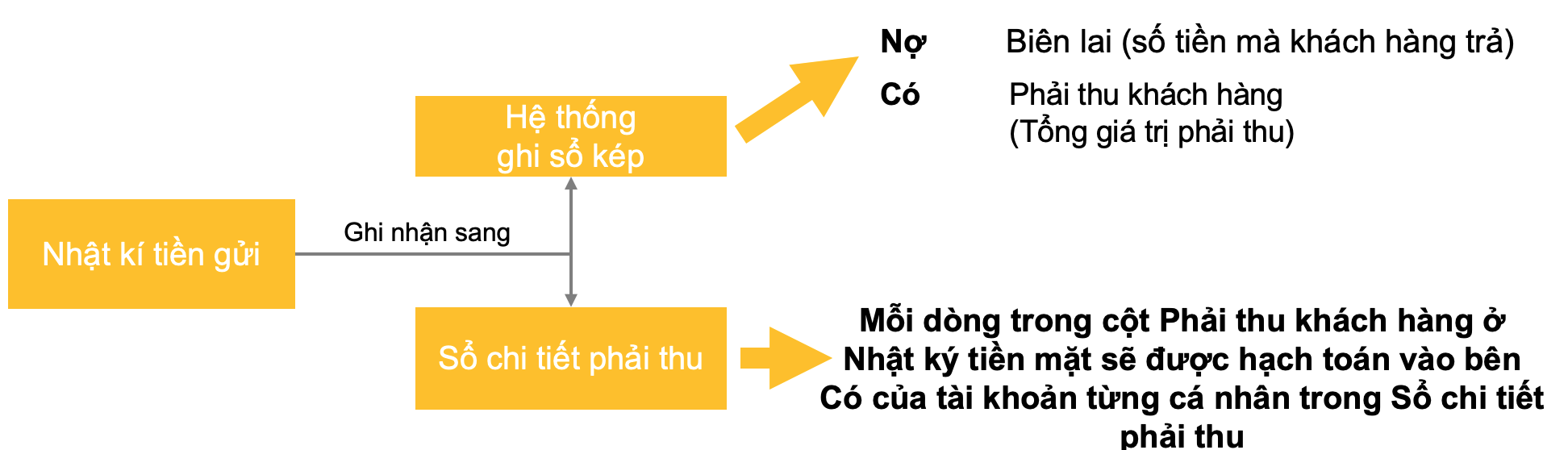

Ghi nhận từ Nhật ký tiền gửi vào hệ thống Sổ chi tiết phải thu có thể được biểu diễn dưới dạng sơ đồ như sau:

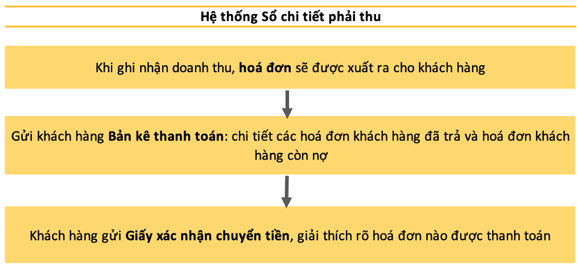

Một số chứng từ kế toán trong hệ thống Sổ chi tiết phải thu:

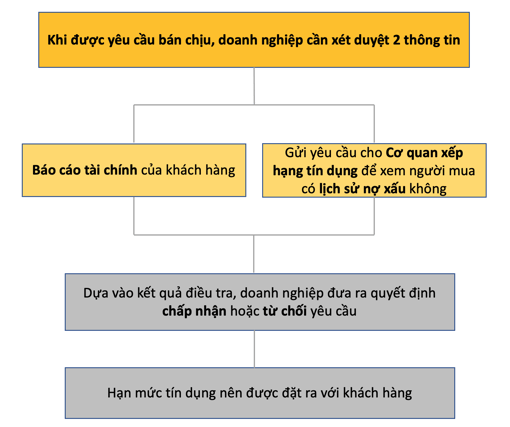

2. Kiểm soát tín dụng

Định nghĩa: Kiểm soát tín dụng là quá trình đảm khách hàng mua chịu sẽ trả tiền.

Sơ đồ quy trình kiểm soát tín dụng

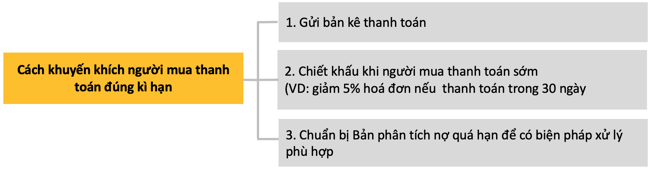

Khi yêu cầu mua chịu được chấp nhận, doanh nghiệp nên có những biện pháp khuyến khích khách hàng thanh toán đúng hạn. Có 3 cách thường được sử dụng:

3. Chiết khấu thanh toán

Chiết khấu thanh toán là khoản ưu đãi doanh nghiệp đề xuất cho khách hàng khi khách hàng thanh toán hoá đơn sớm trong thời gian nhất định.

Cách ghi nhận chiết khấu thanh toán:

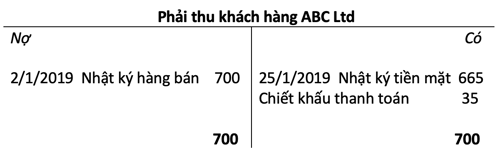

Ví dụ 1:

Hoá đơn $700 được xuất ra cho khách hàng ABC Ltd vào 2/1/2019 với điều kiện chiết khấu 5% nếu thanh toán trong 30 ngày. Khách hàng đã thanh toán vào ngày 25/1/2019.

- ABC Ltd đã thanh toán trong vòng 30 ngày

Số tiền ABC Ltd phải thanh toán: $700 x 95% = $665

- Khoản chiết khấu $35 ($700 - $665) là được ghi nhận như một khoản chi phí của doanh nghiệp

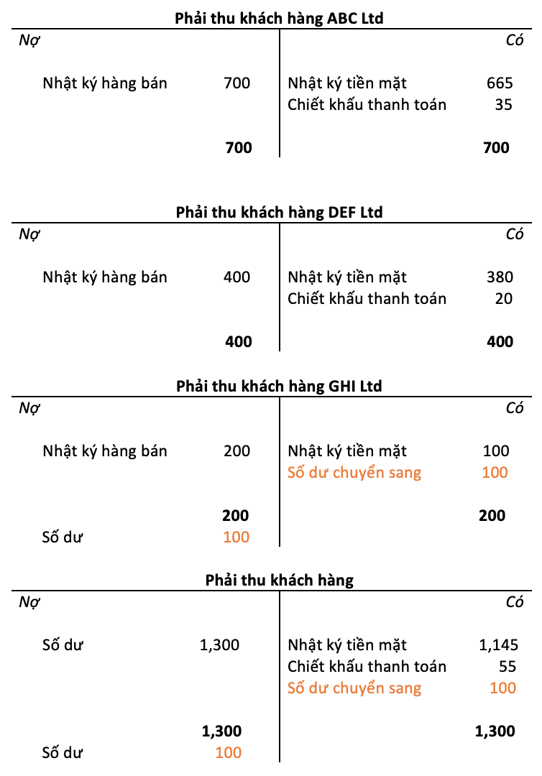

Ví dụ 2:

Giá trị hoá đơn bán chịu cho khách hàng ABC Ltd, DEF Ltd, GHI Ltd lần lượt là $700, $400, $200. Cả 3 khách hàng đều được hưởng chiết khấu 5% nếu hoá đơn được thanh toán trong 30 ngày. ABC Ltd và DEF Ltd đã thanh toán tổng hoá đơn trong thời hạn này, GHI Ltd chỉ thanh toán $100.

Nhật ký tiền gửi ghi nhận như sau:

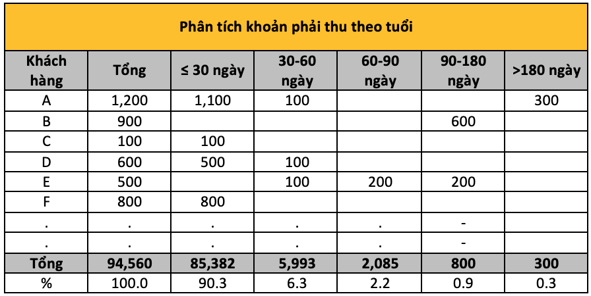

4. Báo cáo thu nợ theo tuổi

Bảng phân tích nợ theo tuổi sẽ gồm các hoá đơn chưa thanh toán của khách hàng và chia thành các khoảng thời gian. Ví dụ: ≤ 30 ngày, 30 đến 60 ngày, 60 đến 90 ngày, 90 đến 180 ngày, > 180 ngày.

Khoản nợ phải thu càng có vòng thời gian lớn thì càng ít khả năng được trả. Và lúc đó, doanh nghiệp sẽ cần các biện pháp mang tính bắt buộc: cảnh cáo lần cuối hoặc đưa ra toà xét xử.

Để biết khoản nợ này kéo dài bao lâu, Phiếu xác nhận thanh toán được sử dụng để đối chiếu chính xác xem hoá đơn nào đã được thanh thanh toán.

Quy trình phân tích khoản phải thu theo tuổi

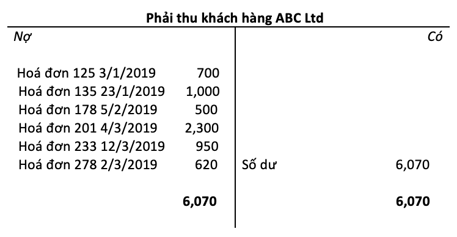

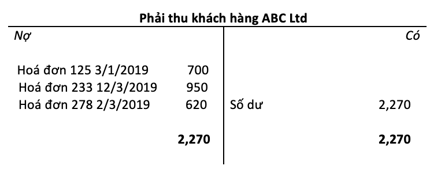

Bước 1: Xem xét các khoản phải thu của từng khách hàng

Ví dụ: Tài khoản phải thu khách hàng ABC Ltd

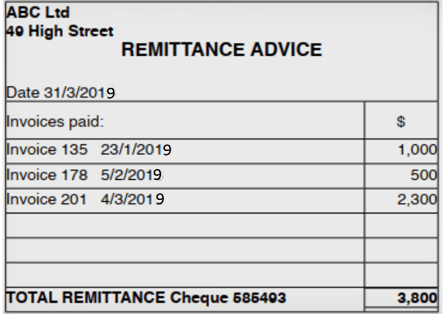

Bước 2: Nhận Giấy xác nhận chuyển tiền và séc từ khách hàng

ABC Ltd gửi cho doanh nghiệp tờ séc mệnh giá $3,800 đi kèm với Giấy xác nhận chuyển tiền

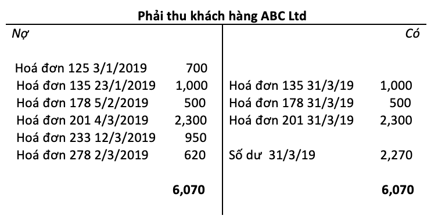

Bước 3: Đối chiếu các hoá đơn trên Giấy xác nhận chuyển tiền

Sau khi đối chiếu, các hoá đơn đã thanh toán sẽ được loại bỏ.

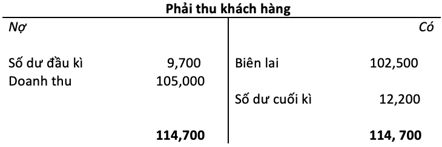

4. Nợ xấu

Bán chịu đôi khi sẽ gặp những rủi ro như khách hàng phá sản hoặc bỏ trốn và doanh nghiệp không thể thu lại được khoản tiền khách hàng còn nợ.

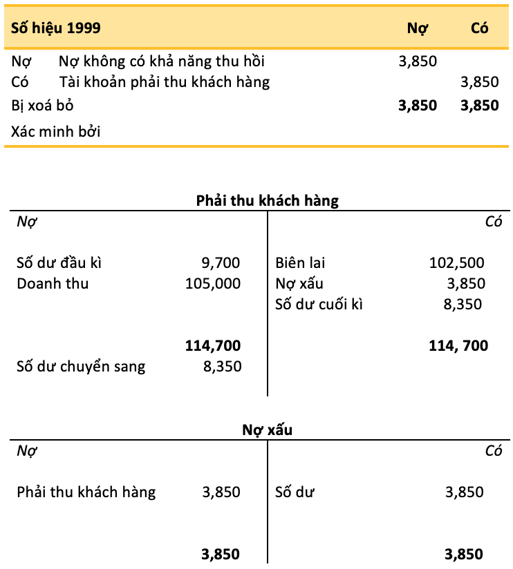

Lúc này, tài khoản Phải thu khách hàng sẽ bị điểu chỉnh về 0 và khoản được điều chỉnh sẽ được ghi nhận như là một chi phí trong tài khoản Nợ xấu.

Điều chỉnh trong khoản phải thu của một khách hàng sẽ dẫn đến việc tổng tất cả khoản phải thu cần được điều chỉnh.

Ghi nhận nợ xấu là một trong những bút toán điều chỉnh trong Nhật ký chung.

Ví dụ:

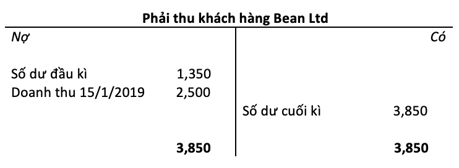

Trong đó, khoản phải thu khách hàng của Bean Ltd là:

Khoản $3,850 khách hàng Bean Ltd còn nợ không thể thu lại được nên nó sẽ bị xoá sổ.

5. Nợ xấu và thuế VAT

Thuế VAT là phần giá trị gia tăng của đơn hàng. Nó làm khoản nợ của khách hàng lớn hơn và khoản này sẽ được trả cho chính phủ. Tuy nhiên, doanh nghiệp sẽ không thể thu hồi được khoản thuế này từ những khách hàng không trả nợ.

Doanh nghiệp có thể được giảm thuế này đối với các khoản nợ không có khả năng thu hồi này, với điều kiện khoản vay được xóa sổ ít nhất sáu tháng.

Hạch toán Nợ vào tài khoản Thuế VAT sẽ làm giảm số dư doanh nghiệp phải hoàn cho chính phủ trong tương lai.

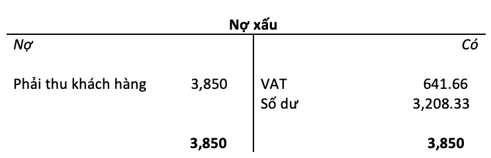

Tiếp tục ví dụ về Bean Ltd, nếu hoá đơn $3,850 đã bao gồm thuế VAT 20%, ta có:

Giá trị thực tế của hàng mua: $3,850 : 1.2 = $3,208.33

VAT: $3,850 - $3,208.33 = $641.66

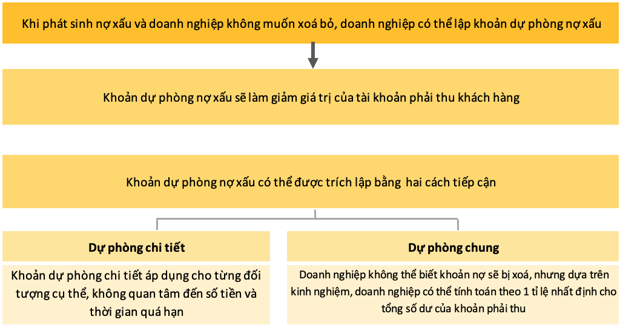

6. Dự phòng nợ xấu

Author: Bich Ngoc Nguyen

Review: Thai Nguyen Duc