-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

- SAPP Knowledge Base

- Tự học FIA (Foundation in Accountancy)

- [FA1] Recording Financial Transactions (Ghi nhận giao dịch)

-

ACCA Customer Experience

-

Hỗ trợ học viên ACCA & những câu hỏi thường gặp (FAQs)

-

Hỗ trợ học viên CFA & câu hỏi thường gặp (FAQs)

-

Hỗ trợ học viên CMA và các câu hỏi thường gặp (FAQs)

-

Tự học ACCA (Association of Chartered Certified Accountant)

- Các thủ tục liên quan đến ACCA

- Tổng quan về ACCA

- Kinh nghiệm tự học và thi các môn ACCA

- [BT/F1] Business and Technology (Kinh doanh và Công nghệ)

- [MA/F2] Management Accounting (Kế toán Quản trị)

- [FA/F3] Financial Accounting (Kế toán Tài chính)

- [LW/F4] Law INT (Luật Quốc tế)

- [PM/F5] Performance Management - Quản lý Hiệu quả hoạt động

- [TX/F6] Taxation - Thuế Việt Nam

- [FR/F7] Financial Reporting (Lập báo cáo Tài chính)

- [AA/F8] Audit and Assurance (Kiểm toán và Các dịch vụ đảm bảo)

- [FM/F9] Financial Management (Quản trị Tài chính)

- [SBR/P2] Strategic Business Reporting (Báo cáo chiến lược kinh doanh)

- Kinh nghiệm học thi ACCA

-

Từ điển Chuyên ngành ACCA

- [ACCA BT/F1] – Từ điển môn Business and Technology

- [ACCA MA/F2] - Từ điển môn Management Accounting

- [ACCA FA/F3] - Từ điển môn Financial Accounting

- [ACCA LW/F4] - Từ điển môn Corporate and Business Law

- [ACCA PM/F5] - Từ điển môn Performance Management

- [ACCA TX/F6] - Từ điển môn Taxation

- [ACCA AA/F8] - Từ điển môn Audit and Assurance

- [ACCA FM/F9] - Từ điển môn Financial Management

-

Tự học FIA (Foundation in Accountancy)

-

Tự học CFA Level I (Chartered Financial Analyst)

- Tổng quan về CFA

- Kinh nghiệm tự học và ôn thi CFA Level I

- [Level 1] Quantitative Methods

- [Level 1] Economics

- [Level 1] Financial Statement Analysis

- [Level 1] Corporate Issuers

- [Level 1] Equity Investments

- [Level 1] Fixed Income Investments

- [Level 1] Derivatives

- [Level 1] Alternative Investments

- [Level 1] Portfolio Management

- [Level 1] Ethical & Professional Standards

- Tài liệu Pre CFA level 1

- Các thủ tục liên quan đến CFA

- Chính sách học viên CFA

-

Tự học CFA Level II (Chartered Financial Analyst)

- [Level II] Quantitative Methods

- [Level II] Economics

- [Level II] Financial Reporting and Analysis

- [Level II] Corporate Issuers

- [Level II] Equity Valuation

- [Level II] Fixed Income

- [Level II] Derivatives

- [Level II] Alternative Investments

- [Level II] Portfolio Management

- [Level II] Ethical and Professional Standards

-

Tự học CFA Level III (Chartered Financial Analyst)

-

Tự học CFA Institute Investment Foundations

-

Từ điển chuyên ngành CFA

-

Tự học CMA Part 1 (Certified Management Accountant)

-

Tự học CMA Part 2 (Certified Management Accountant)

-

Kinh nghiệm thi tuyển Big4 và Non Big

- Kinh nghiệm tuyển dụng các công ty Non- Big

- Big 4 - Các tiêu chí tuyển dụng

- Big 4 - Kinh nghiệm cho Vòng CV

- Big 4 - Kinh nghiệm cho vòng test năng lực phần kiến thức chuyên môn

- Big 4 - Kinh nghiệm cho vòng test năng lực phần Verbal reasoning

- Big 4 - Kinh nghiệm cho vòng test năng lực phần Numerical reasoning

- Big 4 - Kinh nghiệm cho vòng test năng lực phần Essay

- Big 4 - Kinh nghiệm cho vòng phỏng vấn nhóm

- Big 4 - Kinh nghiệm cho vòng phỏng vấn cá nhân

- Chia sẻ kinh nghiệm làm việc tại Big4

-

Nghề nghiệp và kinh nghiệm thi tuyển trong lĩnh vực Kế Kiểm Thuế

-

Nghề nghiệp và kinh nghiệm thi tuyển trong lĩnh vực Tài Chính

-

Kinh Nghiệm Học & Thi Chứng Chỉ Kế Toán Quản Trị Hoa Kỳ CMA

[FIA/FA1: Tóm tắt kiến thức] Lesson 6: Tìm hiểu thêm về giao dịch mua hàng và khoản phải trả người bán (More on Purchases and Payables)

Giới thiệu chi tiết hơn về các giao dịch mua hàng và sổ chi tiết phải trả

I. Mục tiêu

- Hệ thống sổ chi tiết phải trả

- Kiểm soát tín dụng

- Chiết khấu thanh toán

- Quy trình thanh toán cho nhà cung cấp

II. Nội dung

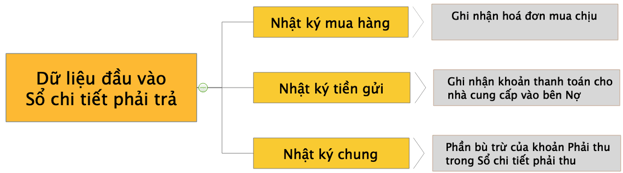

1. Hệ thống sổ chi tiết phải trả

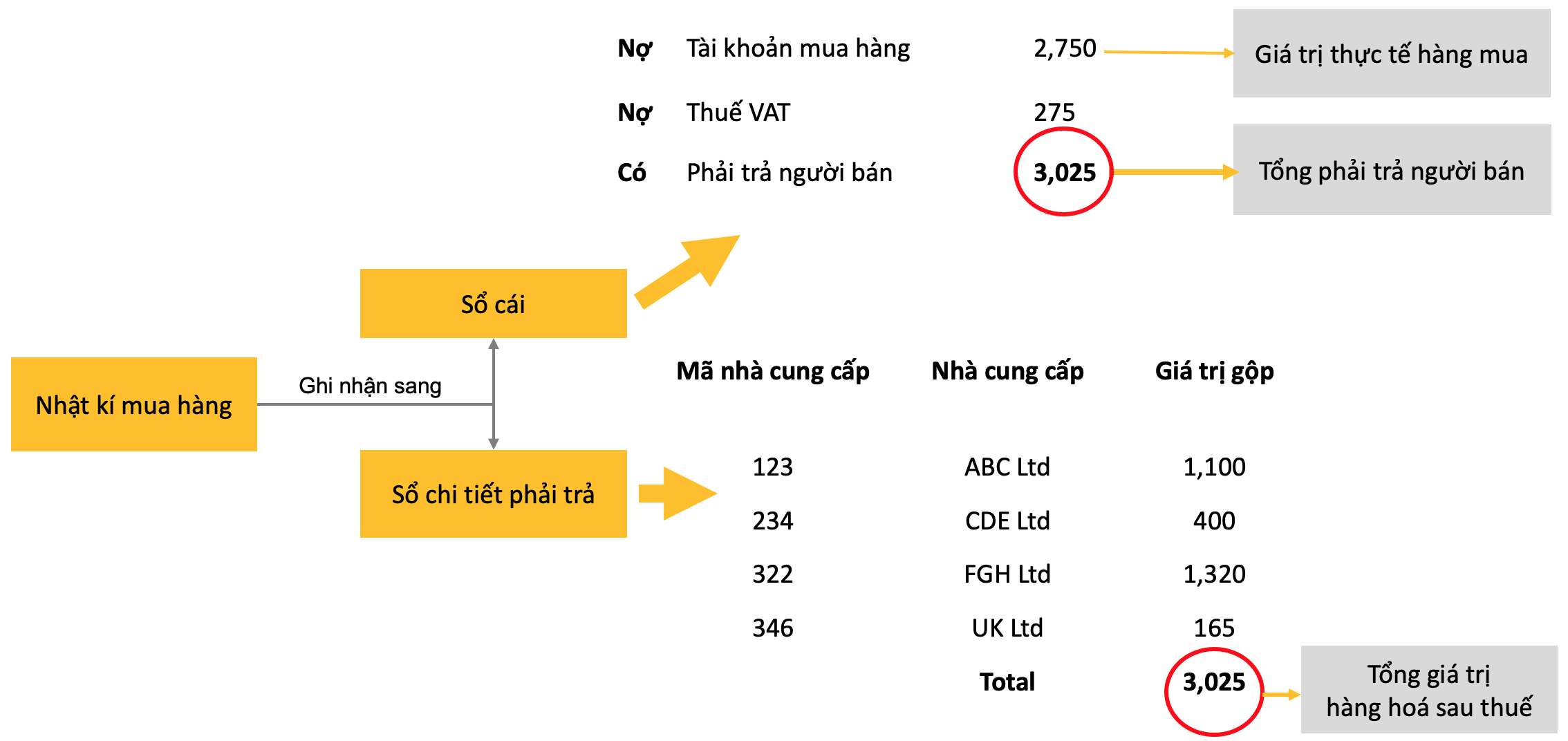

Ghi nhận từ Nhật ký mua hàng vào hệ thống Sổ chi tiết phải trả có thể được biểu diễn dưới dạng sơ đồ như sau:

Để ghi nhận chính xác khoản nợ với mỗi nhà cung cấp, mỗi dòng trong cột giá trị gộp được hạch toán vào bên Nợ của tài khoản từng cá nhân trong Sổ chi tiết phải trả.

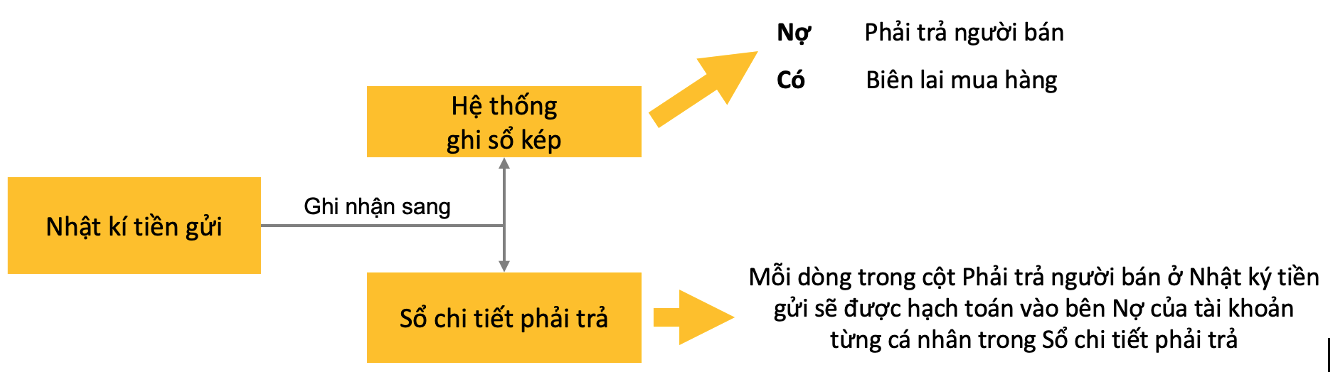

Ghi nhận từ Nhật ký tiền gửi vào hệ thống Sổ chi tiết phải trả có thể được biểu diễn dưới dạng sơ đồ như sau:

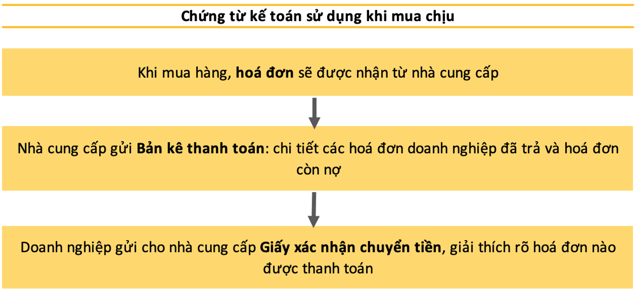

Một số chứng từ kế toán trong hệ thống Sổ chi tiết phải trả:

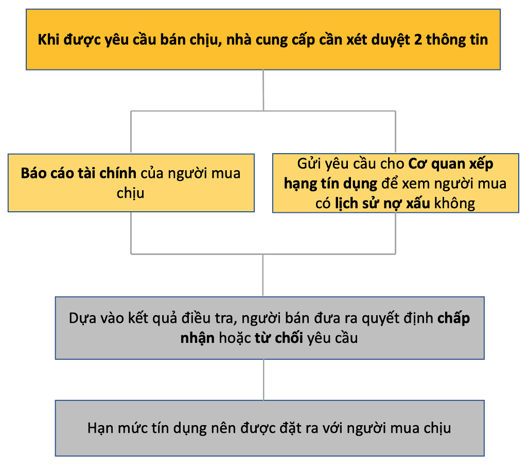

2. Kiểm soát tín dụng

Định nghĩa: Kiểm soát tín dụng là quá trình người bán đảm người mua chịu sẽ trả tiền.

Sơ đồ quy trình kiểm soát tín dụng:

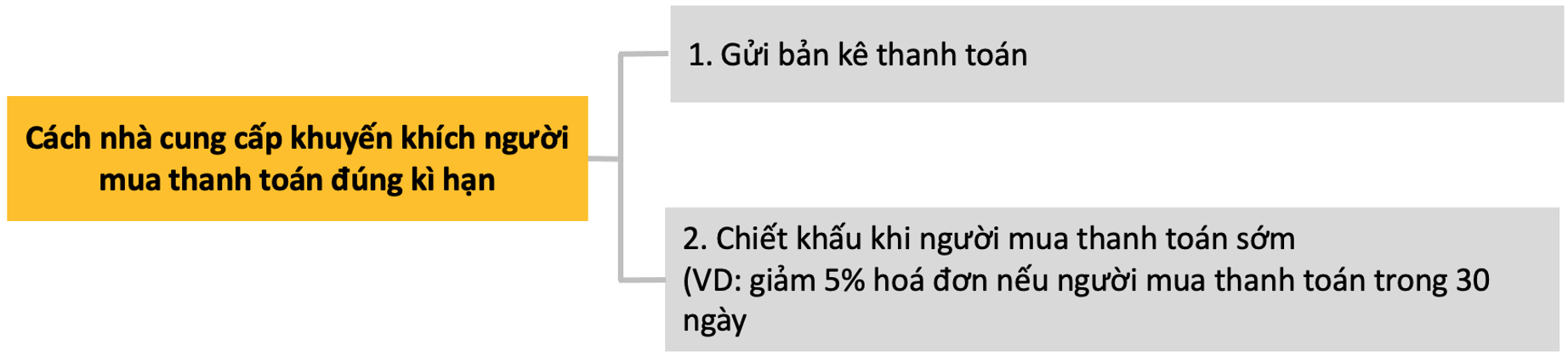

Khi yêu cầu mua chịu được chấp nhận, nhà cung cấp thường sử dụng 2 biện pháp khuyến khích người mua thanh toán đúng hạn:

3. Chiết khấu thanh toán

Chiết khấu thanh toán là khoản ưu đãi nhà cung cấp đề xuất cho doanh nghiệp khi doanh nghiệp thanh toán hoá đơn sớm trong thời gian nhất định.

Cách ghi nhận chiết khấu thanh toán: Xem lại Lesson 5

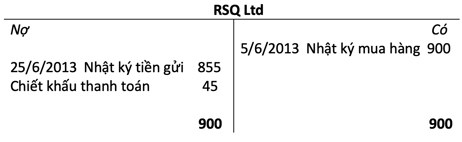

Ví dụ 1:

Hoá đơn $900 được gửi từ nhà cung cấp RSQ Ltd vào 5/6/2013 với điều kiện chiết khấu 5% nếu thanh toán trong 30 ngày. Doanh nghiệp đã thanh toán vào ngày 25/6/2013.

-

- Doanh nghiệp thanh toán trong vòng 30 ngày

Số tiền phải thanh toán: $900 x 95% = $855

-

- Khoản chiết khấu $45 ($900 - $855) là được ghi nhận như một khoản chi phí được giảm.

- Ghi nhận vào tài khoản nhà cung cấp RSQ Ltd:

Chiết khấu thanh toán sẽ được hạch toán vào bên Có tài khoản Nhận chiết khấu trong Sổ cái. Đây là một loại thu nhập.

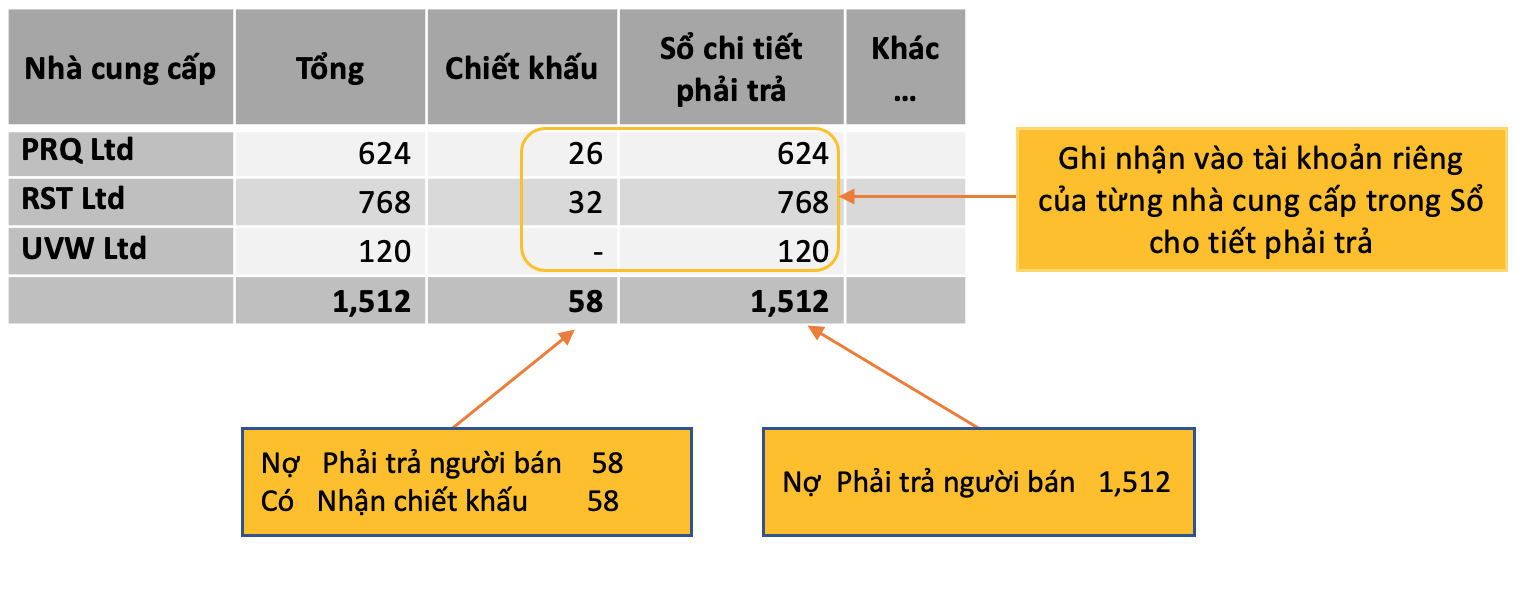

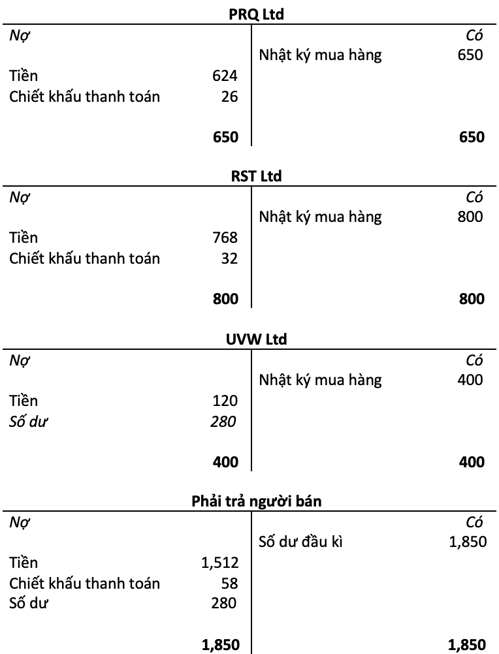

Ví dụ 2:

Giá trị hoá đơn mua chịu từ nhà cung cấp PRQ Ltd, RST Ltd, UVW Ltd lần lượt là $650, $800, $400. Cả 3 nhà cung cấp đều đề xuất chiết khấu 4% nếu hoá đơn được thanh toán trong 30 ngày. Doanh nghiệp đã thanh toán tổng hoá đơn cho PRQ Ltd, RST Ltd trong thời hạn này và thanh toán cho UVW Ltd $120.

Nhật ký tiền gửi bên Có ghi nhận như sau:

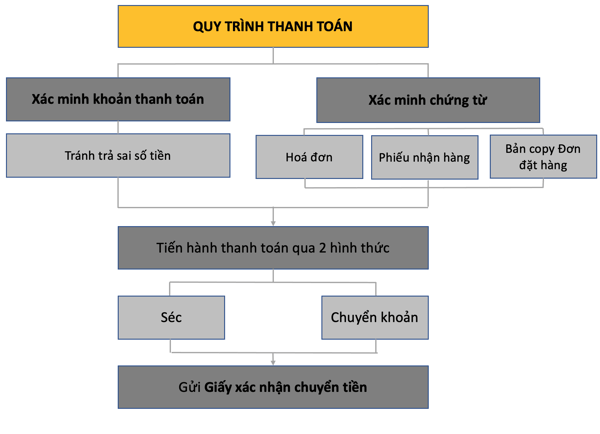

4. Thanh toán cho nhà cung cấp

Hoá đơn nên được thanh toán khi đến hạn. Nếu không doanh nghiệp sẽ không được hưởng chiết khấu thanh toán và nhà cung cấp sẽ hạn chế chấp nhận yêu cầu mua chịu tiếp theo.

Sổ chi tiết phải thu sẽ giúp doanh nghiệp biết hoá đơn nào đang đến hạn.

Quy trình thanh toán có thể được biểu biểu diễn như sau:

Author: Bich Ngoc Nguyen

Review: Thai Nguyen Duc