-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Tóm tắt kiến thức cơ bản về Báo cáo tài chính và Chuẩn mực kế toán

I. Mục tiêu

Nắm được:

- Các hình thức giao dịch kinh doanh

- Các loại tài liệu kinh doanh

- Báo cáo kết quả hoạt động kinh doanh

- Bảng cân đối kế toán

- Khung pháp lý của kế toán

- Chuẩn mực kế toán

II. Nội dung

1. Các hình thức giao dịch kinh doanh

2. Các loại tài liệu kinh doanh

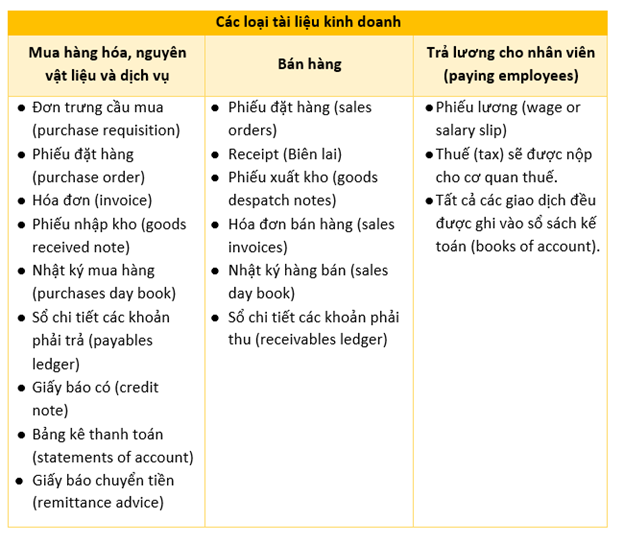

Tài liệu rất cần thiết bởi nó ghi chép lại các giao dịch, nhằm kiểm soát tiến trình của giao dịch và cung cấp lịch sử về cách giao dịch được tiến hành.

|

Loại chứng từ |

Giải thích |

|

Đơn trưng cầu mua (purchase requisition) |

Đây là chứng từ nội bộ, nhân viên kho/nhà máy biết vật liệu nào sắp hết nên sẽ gửi đơn này cho bộ phận mua hàng của công ty. |

|

Phiếu đặt hàng (purchase order) |

Người mua đặt hàng hóa, dịch vụ của nhà cung cấp. |

|

Phiếu đặt hàng (sales orders) |

Là tài liệu nội bộ của nhà cung cấp hàng hóa, dịch vụ dùng để theo dõi quá trình hoàn thành đơn đặt hàng của người mua. |

|

Hóa đơn (invoice) |

Người mua sẽ nhận được hóa đơn sau khi mua hàng, hóa đơn liệt kê rõ từng món hàng hóa hay dịch vụ được bán và giá cả. |

|

Receipt (Biên lai) |

Giấy biên lai, làm bằng chứng xác nhận rằng hàng hóa hay dịch vụ đã được trả tiền. |

|

Phiếu nhập kho (goods received note) |

Là sự ghi nhận hàng hóa đã nhận khi nhận hàng. |

|

Phiếu xuất kho (goods despatch notes) |

Là sự ghi nhận hàng hóa đã giao khi giao hàng. |

|

Nhật ký mua hàng (purchases day book) |

Ghi lại tất cả các giao dịch liên quan đến mua hàng. |

|

Nhật ký hàng bán (sales day book) |

Ghi thường xuyên những thông tin chi tiết của mỗi nghiệp vụ bán hàng cho từng khách hàng. |

|

Sổ chi tiết các khoản phải trả (payables ledger) |

Sổ ghi chi tiết các hóa đơn mua chịu của từng nhà cung cấp. |

|

Sổ chi tiết các khoản phải thu (receivables ledger) |

Là một sổ cái để theo dõi chi tiết cho từng khách hàng mà doanh nghiệp cần phải thu. |

|

Giấy báo Có (credit note) |

Người mua sẽ yêu cầu một giấy báo có nếu hàng hóa có vấn đề và muốn trả lại cho nhà cung cấp. |

|

Bảng kê thanh toán (statements of account) |

Một danh sách mà một công ty gửi cho khách hàng số tiền mà khách hàng đã trả cho hàng hóa hoặc dịch vụ và số tiền mà họ vẫn nợ. |

|

Giấy báo chuyển tiền (remittance advice) |

Sau khi người mua thanh toán sẽ gửi giấy báo chuyển tiền cho người bán để biết rằng họ đã thanh toán hóa đơn nào. |

|

Phiếu lương (wage or salary slip) |

Hiển thị tiền lương của nhân viên và bất kỳ khoản khấu trừ thuế nào. |

|

Sổ sách kế toán (books of account) |

Tất cả các giao dịch đều được ghi vào sổ sách kế toán. |

3. Báo cáo kết quả hoạt động kinh doanh

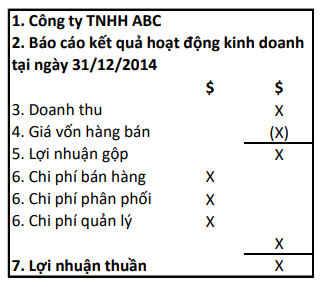

Báo cáo kết quả hoạt động kinh doanh cung cấp thông tin cho người đọc về doanh thu và chi phí phát sinh trong kỳ của doanh nghiệp.

Báo cáo kết quả hoạt động kinh doanh có bố cục điển hình như sau:

Ghi chú:

- Tên của tổ chức phải được nêu rõ.

- Báo cáo kết quả hoạt động kinh doanh dành cho các kỳ. Thông thường, chúng hiển thị thu nhập, chi phí và lợi nhuận cho một khoảng thời gian một năm.

- Doanh thu là những gì được bán trong kỳ. Nó không bao gồm mọi khoản thuế bán hàng mà khách hàng phải chịu bởi vì đó là thuế được chuyển cho chính phủ, không phải bán hàng.

- Giá vốn hàng bán là chi phí trực tiếp của việc mua hay sản xuất bất cứ thứ gì được bán.

- Lợi nhuận gộp = Doanh thu - Chi phí bán hàng.

- Trong báo cáo kết quả hoạt động kinh doanh của một công ty, các chi phí khác thường được nhóm lại và tóm tắt như thể hiện thành chi phí bán hàng, phân phối và quản lý.

- Lợi nhuận ròng là phần còn lại sau khi trừ đi tất cả các loại chi phí. Ngoài ra, các công ty sẽ phải trả thuế, trả cổ tức cho các cổ đông.

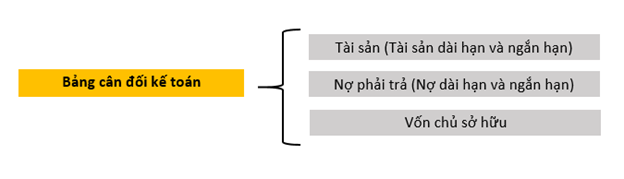

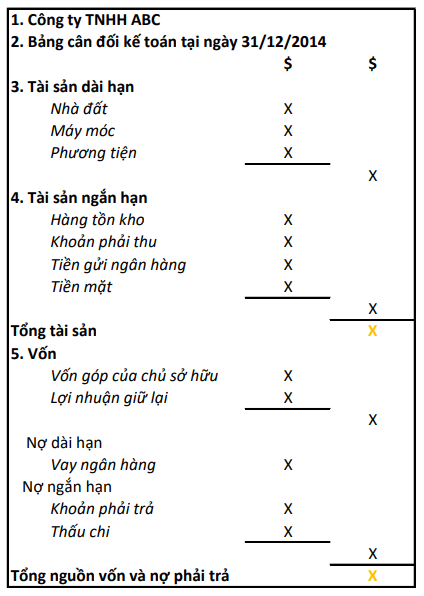

4. Bảng cân đối kế toán

Bố cục điển hình của bảng cân đối kế toán:

Ghi chú:

- Phương trình kế toán:

- Tên của tổ chức phải được nêu rõ.

- Tài sản dài hạn được doanh nghiệp sử dụng để tạo ra lợi nhuận và có tuổi thọ dài hơn một kỳ kế toán.

- Tài sản ngắn hạn là tiền mặt hoặc dự kiến sẽ trở thành tiền mặt trong vòng một năm.

- Nguồn vốn được huy động từ các khoản góp vốn chủ sở hữu và lợi nhuận giữ lại.

- Nợ dài hạn là các khoản nợ phải trả sau hơn 12 tháng, còn nợ ngắn hạn phải là khoản nợ được thanh toán dưới 12 tháng.

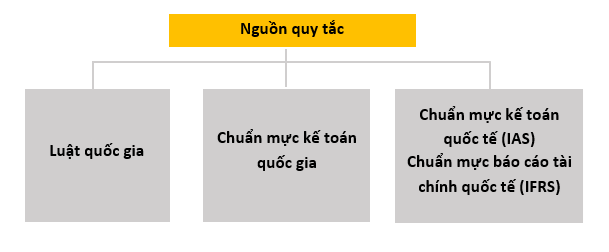

5. Khung pháp lý của kế toán

|

Khung pháp lý kế toán |

|

|

Các nguyên tắc nền tảng cho kế toán và lập tài khoản |

Một số đặc điểm chất lượng thông tin kế toán khác |

|

|

6. Chuẩn mực kế toán

Lưu ý:

(IAS) và (IFRS) được phát triển bởi Hội đồng Chuẩn mực Kế toán Quốc tế với sự liên kết của những người sử dụng báo cáo tài chính, học giả, kiểm toán viên, cơ quan kế toán.

Cụ thể:

IAS1 Trình bày báo cáo tài chính

IAS 1 đặt ra tổng thể các yêu cầu đối với việc trình bày báo cáo tài chính, hướng dẫn về cấu trúc và mức tối thiểu yêu cầu đối với nội dung của chúng, với mục đích các báo cáo phải được trình bày đảm bảo tính so sánh được giữa các kỳ và với báo cáo tài chính của các đơn vị khác.

IAS 2 Hàng tồn kho

Nguyên tắc IAS 2 là hàng tồn kho phải được công bố với giá thấp hơn giá trị ròng có thể thực hiện được.

Các khoản chi phí bao gồm:

- Chi phí mua hàng (bao gồm thuế, vận chuyển và bốc dỡ) trừ chiết khấu thương mại nhận được.

- Chi phí chuyển đổi (bao gồm tổng chi phí sản xuất cố định và biến đổi)

- Các chi phí khác phát sinh để đưa hàng tồn kho về vị trí và tình trạng hiện tại .

Giá trị ròng có thể thực hiện được là giá bán ước tính trong quá trình kinh doanh thông thường, trừ đi giá ước tính chi phí hoàn thành và chi phí ước tính cần thiết để thực hiện việc bán hàng.

IAS 16 Bất động sản, nhà xưởng và thiết bị

Các hạng mục Bất động sản, nhà xưởng và thiết bị phải được công nhận là tài sản khi thỏa mãn:

- Chắc chắn thu được lợi ích kinh tế trong tương lai từ việc sử dụng tài sản đó.

- Nguyên giá của tài sản phải được đo lường một cách đáng tin cậy.

IAS 18 Doanh thu

Doanh thu phải được đo lường theo giá trị hợp lý của khoản phải thu. Chú ý:- Trao đổi hàng hóa hoặc dịch vụ có tính chất và giá trị tương tự không được coi là giao dịch tạo ra doanh thu.

- Trao đổi các mặt hàng không tương tự được coi là giao dịch tạo ra doanh thu.

- Có khả năng tạo ra lợi ích kinh tế trong tương lai liên quan đến khoản mục doanh thu sẽ chuyển đến doanh nghiệp.

- Doanh thu có thể được đo lường tin cậy.

IAS 37 Các khoản dự phòng, nợ tiềm tàng và tài sản tiềm tàng

Dự phòng: Là khoản được trích trước vào chi phí hoạt động kinh doanh năm báo cáo, giúp cho doanh nghiệp có nguồn tài chính để bù đắp tổn thất có thể xảy ra trong năm kế hoạch, nhằm bảo toàn vốn kinh doanh.

Nợ tiềm tàng: Là nghĩa vụ có thể phát sinh từ các sự kiện trong quá khứ nhưng phụ thuộc vào sự kiện trong tương lai.

Tài sản tiềm tàng: Là tài sản có khả năng phát sinh từ các sự kiện đã xảy ra và sự tồn tại của tài sản này phụ thuộc vào các sự kiện trong tương lai mà doanh nghiệp không kiểm soát được.

Composer: Quynh Anh Phan

Reviewer: Dung Nguyen Quang