-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Tóm tắt kiến thức về quá trình mua hàng, bán hàng của doanh nghiệp, cách tính toán các chỉ tiêu trong trường hợp kế toán ghi nhận không liên tục.

I. Mục tiêu

Nắm được:

- Quy trình từ mua hàng đến bán hàng

- Tài khoản kiểm soát khoản phải trả và khoản phải thu

- Tài khoản tiền mặt, tài khoản lãi lỗ

- Phương trình kế toán về giá trị tài sản thuần tăng lên trong kỳ

II. Nội dung

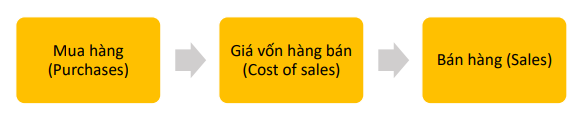

1. Quy trình từ mua hàng đến bán hàng

Hiểu được quy trình của Doanh nghiệp từ khi mua hàng đến khi bán hàng và thu được tiền là vô cùng quan trọng. Quy trình đó bao gồm 3 giai đoạn như sau:

Bước 1: Mua hàng (Purchase)

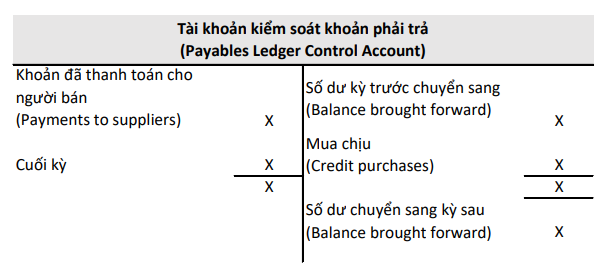

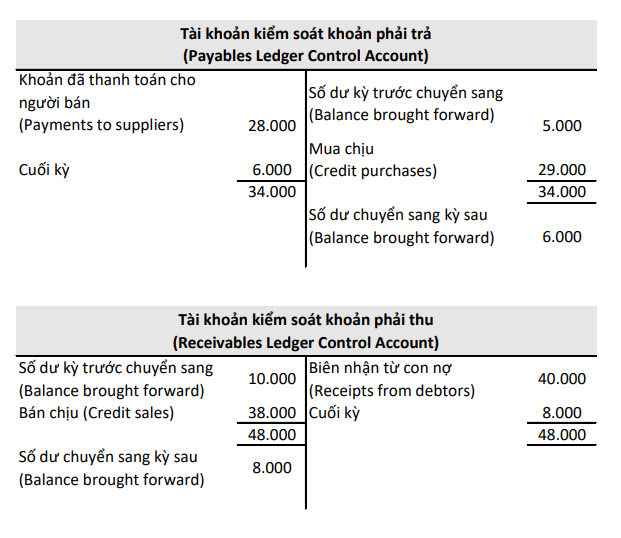

Hàng mua (Purchases)), các khoản phải trả (Payables) và các khoản đã thanh toán (Payments) sẽ được tổng hợp vào Tài khoản kiểm soát khoản phải trả (Payables Ledger Control Account):

Lưu ý: Việc tổng hợp vào tài khoản kiểm soát giúp xác định được liệu rằng có khoản mục nào đang bị thiếu giá trị để bổ sung cho cân bằng.

Nếu phát sinh nghiệp vụ mua hàng trả bằng tiền mặt, có thể thêm khoản mục Mua hàng (Purchases).

Bước 2: Giá vốn hàng bán (Cost of goods sold)

Nếu tất cả hàng hóa được mua chịu thì trên tài khảo kiểm soát khoản mục Mua hàng (Purchases)) sẽ là khoản mục Mua chịu (Credit purchases). Nhìn chung, khoản mục Mua hàng (Purchases) sẽ không bằng giá trị khoản đã trả cho người bán.

Bước 3: Bán hàng (Sales)

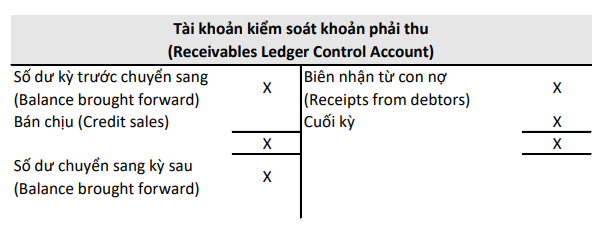

Bán chịu, biên nhận tiền, số dư đầu và cuối kỳ của các khoản phải thu (Receceivables) được tổng hợp trên tài khoản kiểm soát khoản phải trả (Payables Ledger Control Account):

Lưu ý: Việc tổng hợp vào tài khoản kiểm soát giúp xác định được liệu rằng có khoản mục nào đang bị thiếu giá trị để bổ sung cho cân bằng.

Nếu phát sinh nghiệp vụ bán hàng thu tiền mặt, có thể thêm khoản mục Bán hàng (Sales).

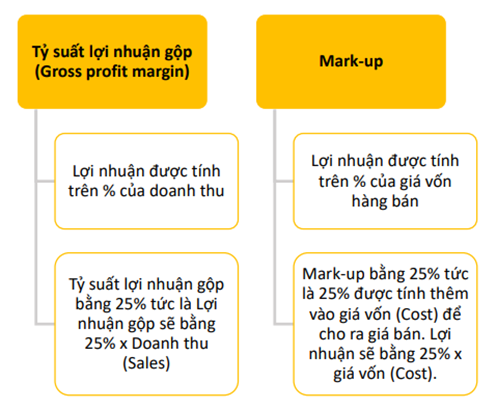

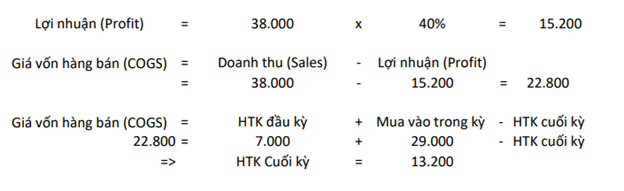

2. Tỷ suất lợi nhuận gộp (Gross profit margin) và Mark-up

Như vậy, doanh thu có thể được tính như sau:

Ví dụ 1: Hoạt động kinh doanh của một doanh nghiệp trong kỳ như sau:

- Khoản phải trả (Payables) có số dư đầu kỳ là $5.000 và số dư cuối kỳ là $6.000

- Trong kỳ, công ty đã trả cho nhà cung cấp $28.000

- Hàng tồn kho có số dư đầu kỳ là $7.000 nhưng thiếu số dư cuối kỳ.

- Khoản phải thu (Receivables) có số dư đầu kỳ là $10.000 và số dư cuối kỳ là $8.000

- Số tiền thu được từ các con nợ là $40.000

- Tỷ suất lợi nhuận gộp là 40%

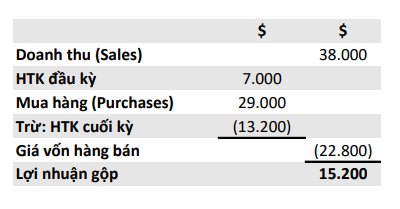

Yêu cầu: Lập tài khoản lãi lỗ (trading account) bao gồm Doanh thu (Sales), giá trị đầu và cuối kỳ hàng tồn kho (Opening & Closing inventories), Mua hàng (Purchases), Giá vốn hàng bán (COGS) và Lợi nhuận gộp (Gross profit).

Đáp án:

Cơ cấu chi phí:

Tài khoản lãi lỗ:

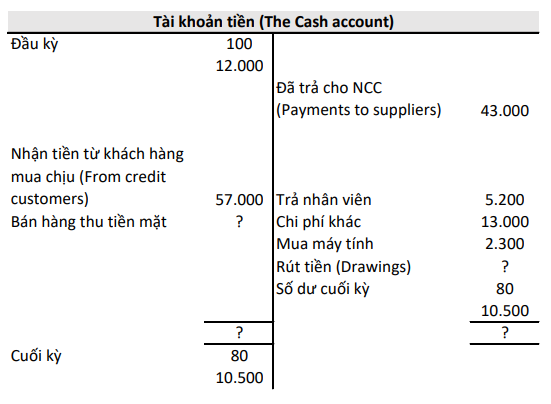

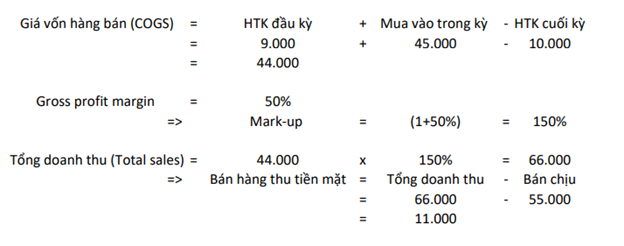

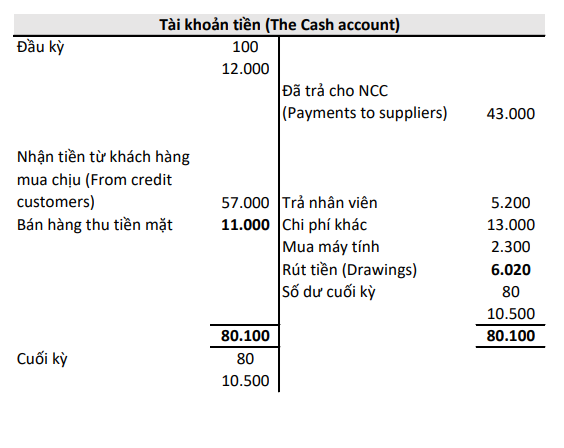

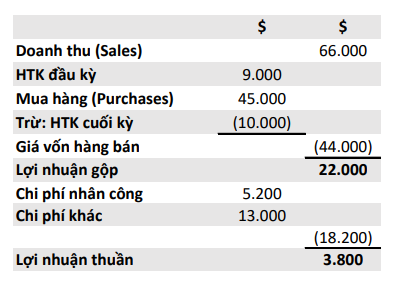

3. Tài khoản tiền (The cash account)

Việc lập tài khoản tiền (The cash account) giúp bạn tim được các khoản thiếu và cân bằng lại.

Ví dụ 2: Công ty có các hoạt động trong kỳ như sau:

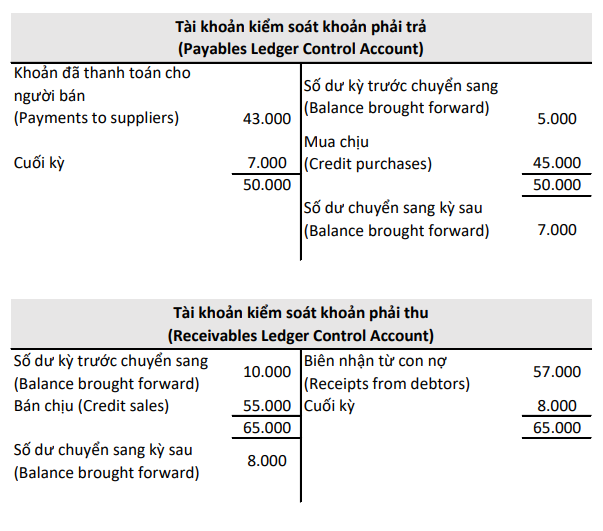

- Khoản phải trả (Payables) có số dư đầu kỳ là $5.000 và số dư cuối kỳ là $7.000

- Hóa đơn mua hàng tăng lên $45.000 trong năm (A file of purchases invoices added up to $45,000)

- Số dư HTK đầu kỳ và cuối kỳ lần lượt là $9.000 và $10.000

- Khoản phải thu có số dư đầu kỳ là $10.000 và số dư cuối kỳ là $8.000

- Giá trị các hóa đơn phát hành trong năm của công ty tăng $55.000 (A file of copy invoices issued in the period added up to $55,000)

- Các nghiệp vụ bán hàng và việc rút tiền (Drawings) có phát sinh, tuy nhiên không được ghi chép lại.

- Hàng tuần, công ty phải trả $100 tiền mặt cho nhân viên bán thời gian.

- Các khoản chi phí khác $13.000 và $2.300 mua máy tính mới được công ty trả bằng tiền gửi ngân hàng.

- Tỷ suất lợi nhuận gộp là 50%

- Số dư tiền mặt đầu kỳ là $100, tiền gửi ngân hàng đầu kỳ là $12.000. Số dư tiền mặt cuối kỳ là $80 và tiền gửi ngân hàng cuối kỳ là $10.500.

Yêu cầu: Lập tài khoản lãi lỗ (Trading account) bao gồm các khoản mục Doanh thu (Sales), giá trị đầu và cuối kỳ hàng tồn kho (Opening & Closing inventories), Mua hàng (Purchases), Giá vốn hàng bán (COGS) và Lợi nhuận gộp (Gross profit), Lợi nhuận thuần (Net profit) và số tiền bị rút ra (Drawings).

Đáp án:

Tài khoản tiền (The cash account):

Tài khoản lãi lỗ (Trading account):

4. Phương trình kế toán (The accounting equation)

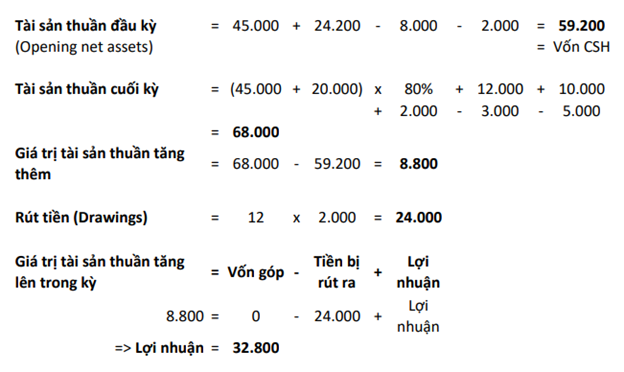

Trong một vài trường hợp, sổ ghi chép không có thông tin về Bán hang (sales), Mua hàng (Purchases), Chi phí (Cost) hay Việc rút tiền (Drawings). Tuy nhiên, nếu Tài sản thuần (Net assets) vào đầu kỳ và cuối kỳ được liệt kê ra, ta vẫn có thể ước lượng được lợi nhuận.

Phương trình kế toán:

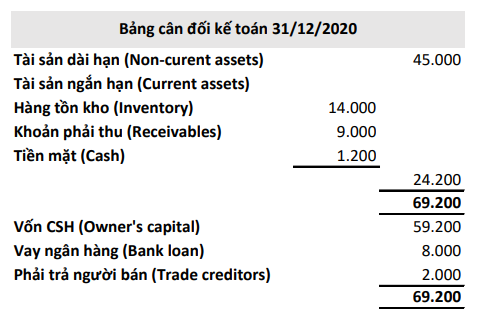

Ví dụ 3: Công ty có các thông tin sau:

Trong năm kế toán kết thúc ngày 31/12/2020, công ty phát sinh các nghiệp vụ sau:

- Chủ sở hữu rút $2.000 mỗi tháng

- Khoản vay ngân hàng giảm $5.000

- Mua tài sản dài hạn mới trị giá $20.000 và trích khấu hao 20% trên tất cả tài sản dài hạn

- Số dư cuối kỳ các khoản mục: Hàng tồn kho = $12.000; Khoản phải thu = $10.000; Tiền mặt = $2.000; Khoản phải trả = $3.000.

Yêu cầu: Tính lợi nhuận công ty thu được trong năm kế toán kết thúc ngày 31/12/2020.

Đáp án:

Composer: Dung Nguyen Quang

Reviewer: Thai Nguyen Duc