-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Tóm tắt kiến thức cơ bản về công ty hợp danh

I. Mục tiêu

Hiểu được

- Tổng quan về công ty hợp danh

- Tài khoản vốn góp và Tài khoản hiện hành (Capital account và Current account)

- Cách chia lợi nhuận trong công ty hợp danh

- Kết nạp thành viên mới trong công ty hợp danh

- Báo cáo tài chính giả định

II. Nội dung

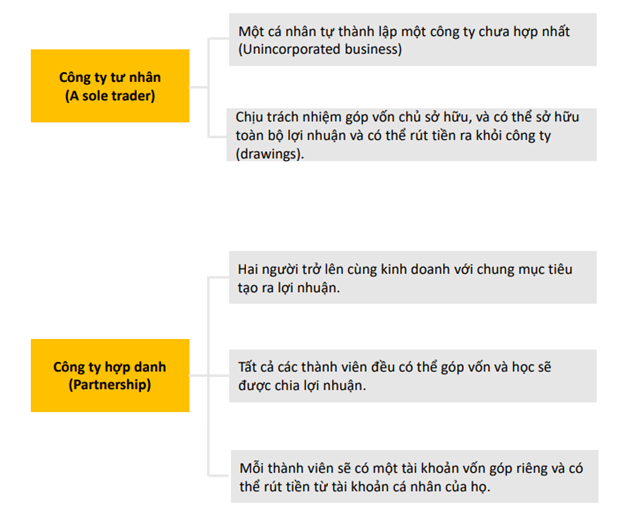

1. Công ty hợp danh (Partnerships)

2. Tài khoản vốn góp và tài khoản hiện hành (Capital account & Current account)

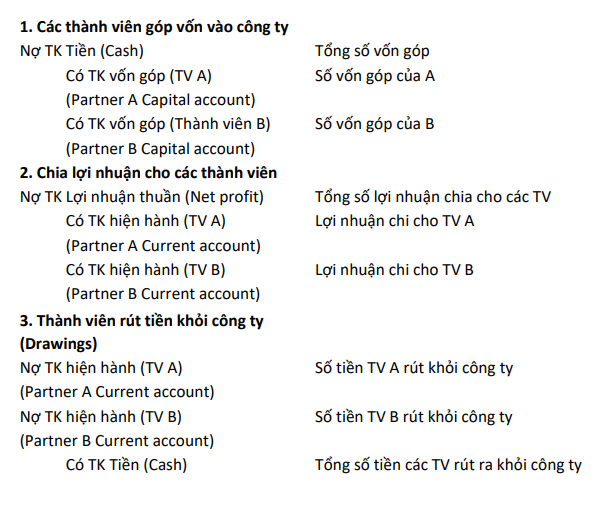

Mỗi thành viên trong công ty hợp danh sẽ có 2 tài khoản:

- Tài khoản vốn góp (Capital account): Lượng tiền trong tài khoản vốn góp (Capital account) là ổn định và không thay đổi. Thường bao gồm lượng vốn góp của thành viên vào doanh nghiệp.

- Tài khoản hiện hành (Current account): Lượng tiền trong Tài khoản hiện hành (Current account) được coi là không ổn định. Thường bao gồm lợi nhuận được chia của từng thành viên.

2 tài khoản này giúp doanh nghiệp kiểm soát được lượng vốn góp của từng thành viên, lợi nhuận và số tiền bị rút ra khỏi doanh nghiệp.

Định khoản:

Lưu ý:

Lợi nhuận sẽ làm tăng vốn, rút tiền (Drawings) sẽ làm giảm vốn, thành viên góp thêm vốn sẽ làm tăng vốn

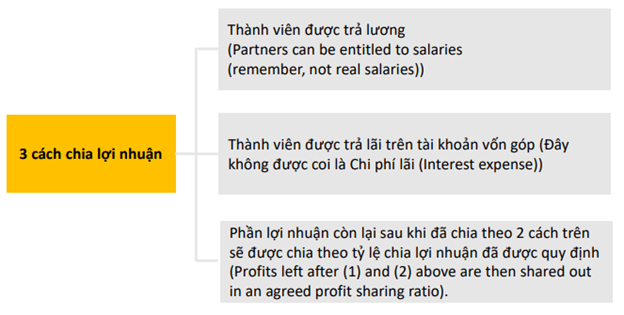

3. Chia lợi nhuận (Profit shares)

Lợi nhuận được chia cho các thành viên theo 3 cách sau:

Lưu ý: Cách chia lợi nhuận như trên có thể áp dụng được ngay cả khi doanh nghiệp bị lỗ hoặc lợi nhuạn thu về không đủ để chia theo Lương và Lãi (Salary & Interest).

Thông thường các cách chia lợi nhuận cho thành viên sẽ được quy định trong hợp đồng. Tuy nhiên, nếu không có hợp đồng quy định, lợi nhuận sẽ được chia thành các phần bằng nhau cho toàn bộ thành viên.

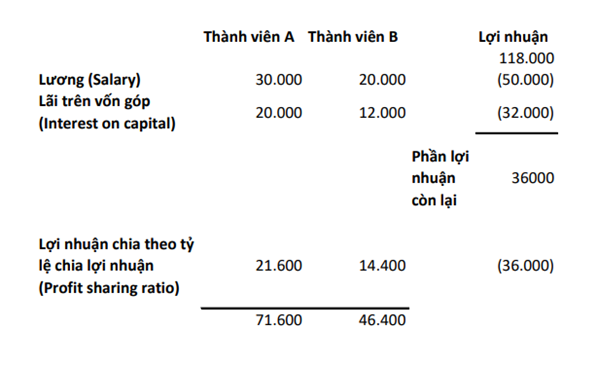

Ví dụ 1: Một công ty hợp danh (Partnership) tạo ra được lợi nhuận là $118.000. Hợp đồng quy định cách chia lợi nhuận cho các thành viên như sau:

Thành viên A nhận được lương (Salaries) là $30.000 và tỷ lên chia lợi nhuận trên tài khoản vốn góp là 10%

Thành viên B nhận được lương (Salaries) là $20.000 và tỷ lệ chia lợi nhuận trên tài khoản vốn góp là 10%

Tài khoản vốn góp (Capital account): Thành viên A = $200.000, Thành viên B = $120.000

Tỷ lệ chia lợi nhuận (Profit sharing ratio) A:B = 3:2

Yêu cầu: Tính lợi nhuận được chia cho 2 thành viên A và B

Đáp án:

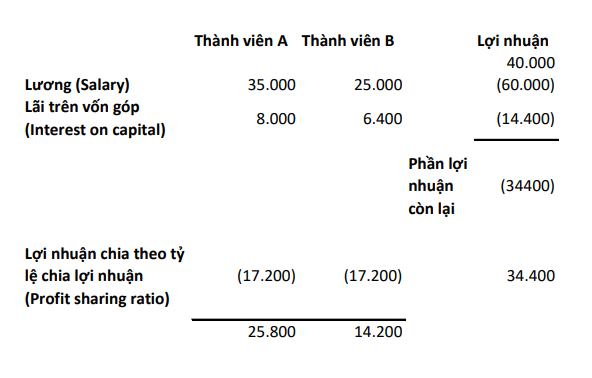

Ví dụ 2: Công ty có lợi nhuận trong kỳ là $40.000. Hợp đồng quy định cách chia lợi nhuận cho các thành viên như sau:

Thành viên A nhận lương (Salary) là $35.000 và Lãi trên vốn (Interst on capital account) là 8%

Thành viên B nhận lương (Salary) là $25.000 và Lãi trên vốn (Interest on capital account)” là 8%

Tài khoản vốn: của TV A là $100.000, của TV B là $80.000

Tỷ lệ chia lợi nhuận (profit share ratio) là A:B = 1:1

Yêu cầu: Tính lợi nhuận được chia cho 2 thành viên.

Đáp án:

4. Lãi vay (Loan interest)

Đôi khi những thành viên sẽ cho công ty vay để thêm vốn đầu tư. Các khoản vay này sẽ sinh ra lãi, các khoản lãi sẽ được coi là chi phí (Expense) của công ty và sẽ làm giảm doanh thu trước khi chia cho các thành viên.

Có 2 loại lãi vay:

- Lãi tính trên vốn góp (Interest on partners’ capital): Khoản này không đưuọc coi là chi phí và không làm giảm doanh thu mà được coi là một phần lợi nhuận để chia (not an expense and not deducted from profits. This is part of the appropriation of profits.)

- Lãi tính trên các khoản vay của các thành viên (Interest on loans from partners): Đây là khoản chi phí của công ty, ghi giảm vào doanh thu, sau đó việc chia lợi nhuận sẽ được thực hiện (an expense of the business that has to be deducted to find the profits. Then appropriation can begin.)

5. Kết nạp thành viên mới (Admission a new partner)

Bởi vì một công ty thành công sẽ có danh tiếng, bí quyết công nghệ (Knowhow), danh sách khách hàng và khách hàng thân thiết. Những điểm chất lượng này sẽ giúp công ty tăng thêm Lợi thế thương mại (Goodwill).

Khi thành viên mới được tham gia vào công ty, các thành viên cũ sẽ phải hi sinh phần Lợi thế thương mại (Goodwill) cho người mới. Vì vậy, việc điều chỉnh Lợi thế thương mại (Goodwill) rất cần thiết. Việc điều chỉnh này được chia làm 2 phần:

- Ghi nhận phần Lợi thế thương mại (Goodwill) đối với những thành viên cũ:

Nợ TK Lợi thế thương mại (Goodwill)

Có TK Vốn góp (Thành viên) (Lợi thế thương mại (Goodwill) tính trên tỷ lệ chia lợi nhuận (Profit sharing ratio) cũ)

Dr Goodwill to the goodwill account

Cr Goodwill to the old partners’ capital accounts in their old profit sharing ratio

- Khi chấp nhận thành viên mới, xóa phần lợi thế thương mại (Goodwill) tính trên tỷ lệ chia lợi nhuận mới:

Nợ TK Vốn góp (Thành viên) (Lợi thế thương mại (Goodwill) tính trên tỷ lệ chia lợi nhuận (Profit sharing ratio) mới)

Có TK Lợi thế thương mại (Goodwill)

Dr Goodwill to the new partners’ capital accounts in their new profit sharing ratio

Cr Goodwill to the goodwill account

- Có thể hợp nhất 2 bút toán lại như sau:

Nợ TK Vốn góp (Thành viên) (Lợi thế thương mại (Goodwill) tính trên tỷ lệ chia lợi nhuận (Profit sharing ratio) mới)

Có TK Vốn góp (Thành viên) (Lợi thế thương mại (Goodwill) tính trên tỷ lệ chia lợi nhuận (Profit sharing ratio) cũ)

Cr Goodwill to the old partners’ capital accounts in their old profit sharing ratio

Dr Goodwill to the new partners’ capital accounts in their new profit sharing ratio

Có tỷ lệ cũ, Nợ tỷ lệ mới (credit in the old; debit in the new)

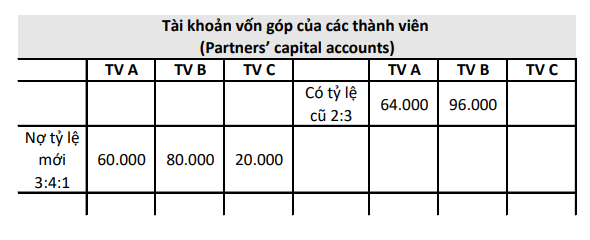

Ví dụ 3: Thành viên A và thành viên B chia lợi nhuận theo tỷ lên như sau A:B = 2:3

Họ quyết định thêm thành viên mới C với tỷ lệ mới là A:B:C = 3:4:1

Lợi thế thương mại (Goodwill) = $160.000

Yêu cầu: Thực hiện bút toán ghi nhận Lợi thế thương mại (Goodwill) trong tài khoản vốn góp của các thành viên.

Đáp án:

Thành viên A:

Vốn góp thuần (Net capital) tăng $4.000 ($64.000 - $60.000)

Thành viên A đã được hưởng lợi nhuận phát sinh từ 2/5 Lợi thế thương mại (Goodwill), nhưng hiện tại chỉ được hưởng 3/8, mức giảm sẽ là 16/40 – 15/40 = 1/40

Khoản $4.000 tăng lên tương đương với 1/40 x 160.000. Sự điều chỉnh này bù đắp cho TV A vì đã hi sinh một phần lợ ích phát sinh từ lợi thế thương mại (Goodwill).

Thành viên B:

Vốn góp thuần (Net capital) tăng $16.000 ($96.000 - $80.000).

Thành viên B từng được hửng lợi nhuận phát sinh từ 3/5 Lợi thế thương mại (Goodwill), nhưng bây giờ chi được hưởng 4/8, mức giảm sẽ là 6/10 – 5/10 = 1/10

Khoản $16.000 tăng lên chính bằng 1/10 x 16.000. Sự điều chỉnh này bù đắp cho B vì đã hi sinh một phần lợi ích phát sinh từ Lợi thế thương mại (Goodwill).

Thành viên C:

Lượng vốn góp được tính là $20.000

Thành viên C hiện tại được hưởng lợi nhuận phát sinh từ 1/8 Lợi thế thương mại (Goodwill) tương đương với 1/8 x 160.000 = 20.000. Vì vậy đây là mức phí C phải trả để được hưởng lợi ích từ Lợi thế thương mại (Goodwill).

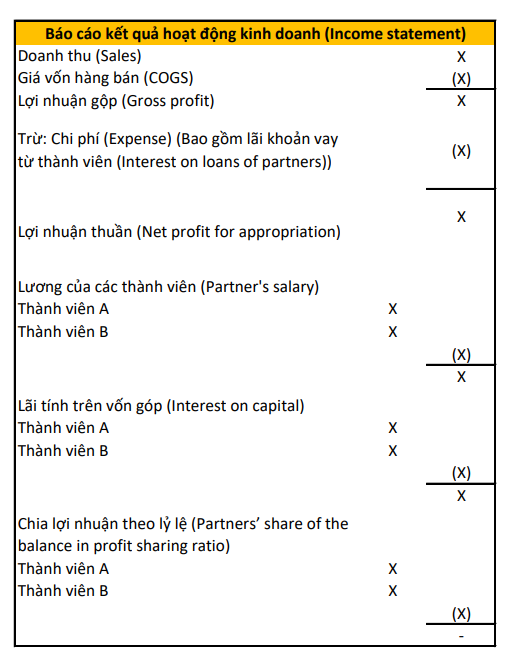

6. Báo cáo tài chính giả định (Pro forma partnership accounts)

Composer: Dung Nguyen Quang

Reviewer: Thai Nguyen Duc