-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Tóm tắt kiến thức cơ bản về việc ghi nhận các giao dịch trong kế toán

I. Mục tiêu

Nắm được:

- Ghi nhận nghiệp vụ

- Hệ thống kế toán ở dạng sơ đồ

- Phương trình kế toán và nguyên tắc sử dụng bút toán kép

- Các giao dịch ghi nhận ban đầu của một công ty

- Bảng cân đối thử

- Bảng cân đối kế toán và Báo cáo kết quả hoạt động kinh doanh

- Kết chuyển số dư

- Phương trình kế toán và lợi nhuận

II. Nội dung

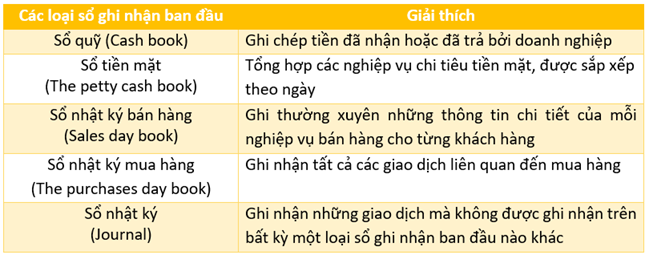

1. Ghi nhận nghiệp vụ (Recording transactions)

Giao dịch đầu tiên được định khoản ở sổ ghi nhận ban đầu (Book of prime entry), sau đó được ghi vào hệ thống sổ cái (Ledger System).

Ngoài ra một số doanh nghiệp còn có 2 loại sổ sau:

- Sổ nhật ký trả lại hàng bán (sales returns day book):Ghi chép khi phát sinh nghiệp vụ khách hàng trả lại hàng hóa.

- Sổ nhật ký hàng mua trả lại (purchases returns day book): Ghi chép các khoản tiền nhận lại từ nhà cung cấp do trả lại hàng hóa đã mua.

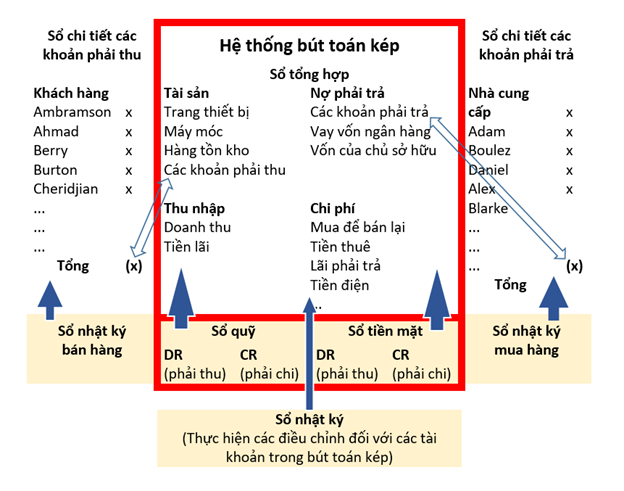

Trong hệ thống kế toán thường có ba sổ cái:

- Sổ tổng hợp (The general or nominal ledger):

Sổ tổng hợp là sổ cuối cùng tổng hợp các giao dịch của các tài khoản.

- Sổ chi tiết các khoản phải trả (Payables ledger).

Sổ chi tiết các khoản phải trả ghi chi tiết các hóa đơn mua chịu của từng nhà cung cấp. Tổng số tiền nợ trong sổ này phải phù hợp với số dư các khoản phải phải trên sổ cái.

- Sổ chi tiết các khoản phải thu (Reveivables ledger).

Sổ chi tiết các khoản phải thu ghi chi tiết cho từng khách hàng mà doanh nghiệp cần phải thu. Tổng số tiền phải thu trong sổ này phải phù hợp với số dư các khoản phải thu trên sổ cái.

2. Hệ thống kế toán ở dạng sơ đồ

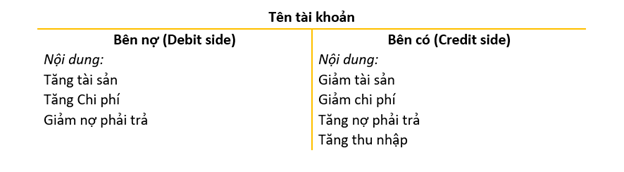

3. Phương trình kế toán và nguyên tắc sử dụng bút toán kép (The accounting equation and the principles of double-entry book-keeping)

Nguyên tắc:

- Các giao dịch của doanh nghiệp tách biệt với các giao dịch của chủ sở hữu.

- Mỗi giao dịch đều có ảnh hưởng cân bằng nhưng theo hai chiều đối lập nhau. Mỗi nghiệp vụ kế toán phải được ghi nhận ở cả bên Nợ và bên Có của tài khoản.

Bút toán kép thường được biểu thị trong tài khoản chữ T như sau:

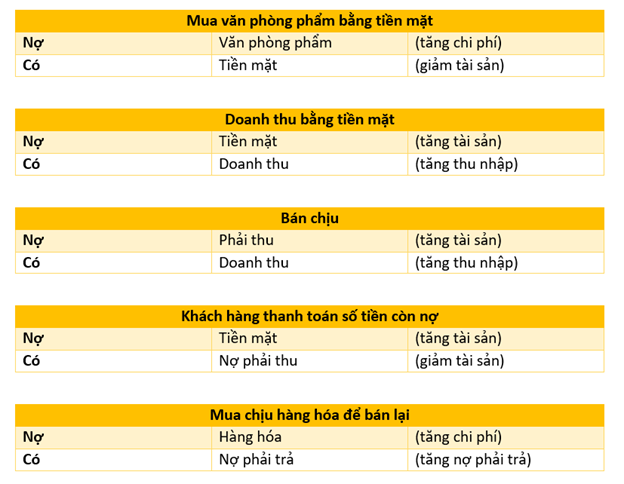

Một số giao dịch phổ biến được trình bày dưới đây:

Lưu ý:

4. Các giao dịch ghi nhận ban đầu của một công ty (Starting a business and its initial transactions)

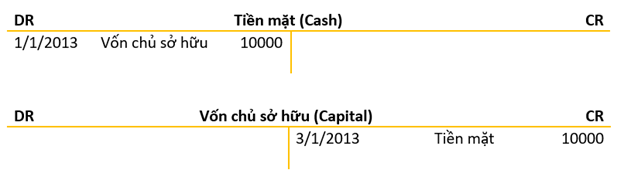

Giao dịch 1:

Chủ sở hữu bắt đầu kinh doanh vào ngày 1/1/2013 bằng cách góp $10000 tạo vốn.

Ở đây, tiền mặt của doanh nghiệp đã tăng thêm $10000 và vốn của doanh nghiệp đã tăng $10000.

Khi đó bút toán kép sẽ là:

Phương trình tính toán:

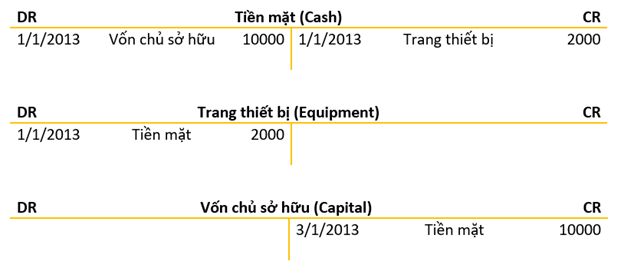

Giao dịch 2:

Doanh nghiệp mua một số thiết bị với giá $2000 bằng tiền mặt vào ngày 3/1/2013.

Ở đây, tiền mặt giảm $2000 và Tài sản Trang thiết bị tăng $2000

Khi đó bút toán kép sẽ là:

Phương trình tính toán:

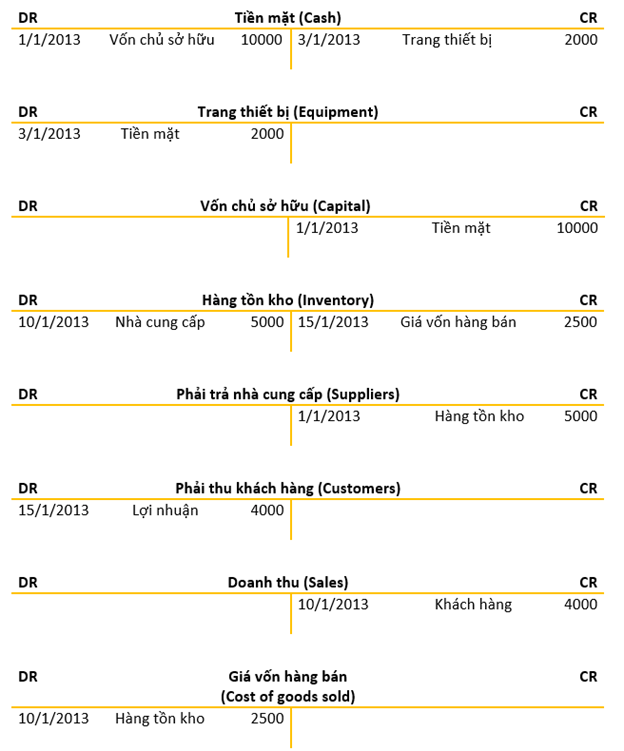

Giao dịch 3:

Vào ngày 10/1/2013, doanh nghiệp mua chịu hàng hóa để bán lại với giá $5000. (Em giải thích như ví dụ 2 là cái gì giảm cái gì tang ghi bên nợ hay có nhé, ví dụ: Tiền mặt giảm (Có) 5000…)

Khi đó bút toán kép sẽ là:

Phương trình tính toán:

Giao dịch 4:

Vào ngày 15/1/2013, bán chịu một nửa số hàng hóa với giá $4000.

Tạo ra lợi nhuận = 4000 - 5000/2 = $1500.

Khi đó bút toán kép sẽ là:

Phương trình tính toán:

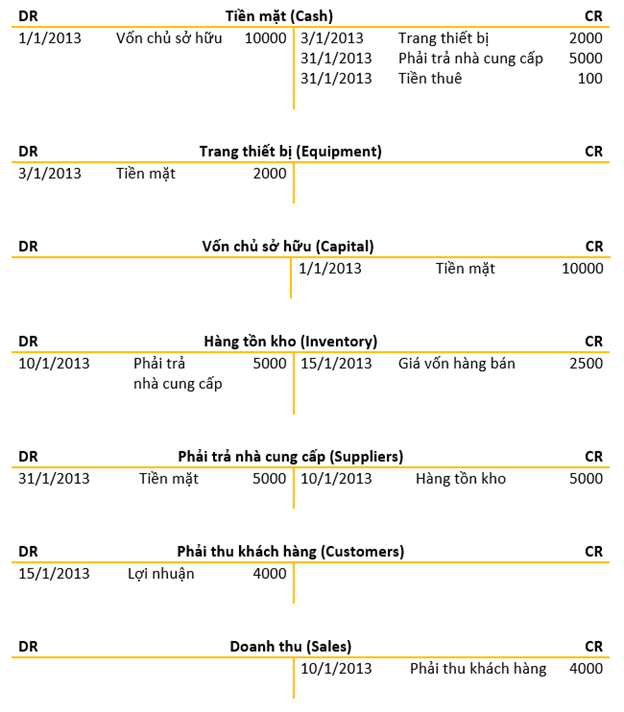

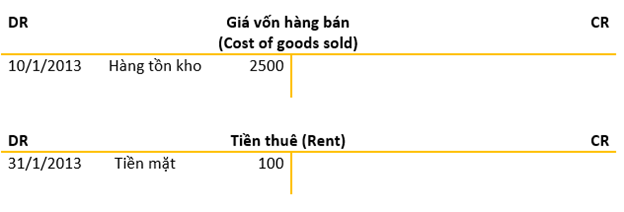

Giao dịch 5:

Ngày 31/1/2013, nhà cung thanh toán các khoản nợ, trong đó trả $100 cho dịch vụ thuê.

Khi đó bút toán kép sẽ là:

Phương trình tính toán:

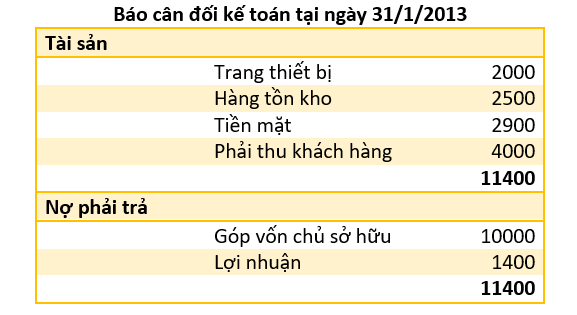

5. Bảng cân đối thử

Tại bất kỳ giai đoạn nào, tổng số dư nợ và số dư có phải bằng nhau.

Các tổng này là bảng cân đối thử:

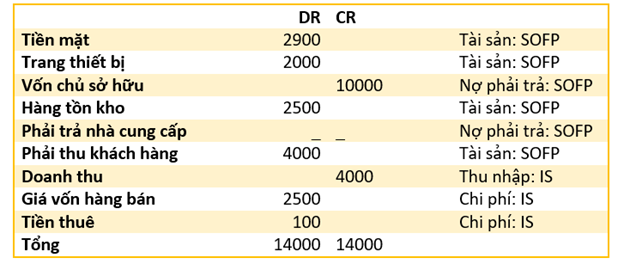

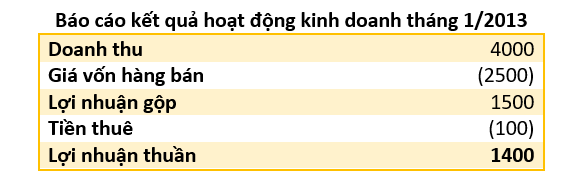

6. Bảng cân đối kế toán và Báo cáo kết quả hoạt động kinh doanh (Statements of financial position and Statement of comprehensive income)

Những thông tin trình bày trên Bảng cân đối kế toán và Báo cáo kết quả hoạt động kinh doanh:

- Bảng cân đối kế toán: Tài sản và nợ phải trả tại một thời điểm

- Báo cáo kết quả hoạt động kinh doanh:Thu nhập và chi phí trong kỳ.

Bảng cân đối thử có thể được đánh dấu bằng SOFP hoặc IS để biết nó thuộc phần nào:

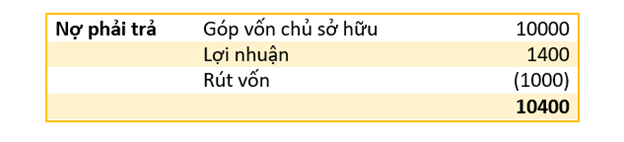

Lợi nhuận có được nhờ chủ sở hữu và trở thành một phần vốn của doanh nghiệp.

Lợi nhuận rút ra từ hoạt động kinh doanh được gọi là ‘’Rút vốn – Drawings’’.

Nếu chủ sở hữu rút $1000 lợi nhuận thì tiền mặt sẽ giảm xuống $1000 và khoản rút vốn sẽ tăng $1000. Mục nợ phải trả của SOFP sẽ có dạng như sau:

7. Kết chuyển số dư

Các tài khoản tài sản sẽ có số dư ở bên Nợ. Số dư cuối kỳ là số tài sản hiện có vào thời điểm cuối kỳ và sẽ trở thành số dư đầu kỳ của tài khoản ở kỳ tiếp theo.

Các tài khoản nguồn vốn có số dư ở bên Có. Số dư cuối kỳ là nguồn vốn hiện có vào thời điểm cuối kỳ nên sẽ trở thành số dư đầu kỳ của tài khoản ở kỳ sau.

Vì tổng tài sản luôn bằng tổng nguồn vốn do đó:

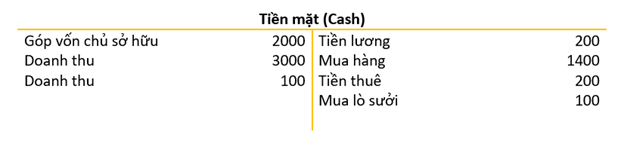

Ở ví dụ dưới đây, muốn biết hiện có bao nhiêu tiền mặt, phải kiểm tra số dư trong tài khoản trên là nợ hay có.

Nhìn vào bảng chữ T sau:

Thấy rằng:

Nợ = 2000 + 3000 + 100 = 5100

Có = 200 + 1400 + 200 + 100 = 1900

Do đó số dư = Nợ 5100 - Có 1900 = = Nợ 3200

Điều này có nghĩa là có $3200 tiền mặt hay $3200 tài sản.

8. Phương trình kế toán và lợi nhuận (The accounting equation and profit)

Phương trình kế toán:

Trong đó:

- Tổng các khoản còn nợ gồm Nợ phải trả và Vốn chủ sở hữu

- Tổng sở hữu là Tài sản

Ví dụ:

- Nếu góp vốn $10000 tiền mặt

Khi đó phương trình:

(1) Nợ $10000 (Vốn) = Sở hữu $10000 (Tiền mặt)

- Nếu doanh nghiệp kinh doanh và tạo ra lợi nhuận $6000, thì vốn chủ sở hữu trong doanh nghiệp sẽ tăng thêm $6000

Khi đó phương trình:

(2) Nợ [$10000 + $6000] (Vốn) = Sở hữu 16000

- Nếu doanh nghiệp vay $2000, thì tiền mặt tăng $2000, nhưng doanh nghiệp sẽ nợ ngân hàng

Khi đó phương trình:

(3) Nợ [$10000 + $6000] (Vốn) + $2000 = Sở hữu $18000

Hoặc là

(4) [$10000 + $6000] (Vốn) = $18000 - $2000 (Khoản vay) = Tài sản ròng $16000

- Tuy nhiên, lợi nhuận và vốn có thể bị rút khỏi doanh nghiệp và điều này sẽ làm giảm tài sản ròng của công ty. Nếu chủ sở hữu rút vốn $2000, tài sản sẽ giảm $2000 và phương trình sẽ là:

(5) [$10000 + $6000 - $2000] (Vốn) = $16000 - $2000 [Khoản vay] = Tài sản ròng $14000

So sánh phương trình (1) và (5), thấy rằng:

Tài sản ròng tăng: $(14000 - 10000) = Vốn góp chủ sở hữu ($ Nil) + Lợi nhuận ($6000) – Rút vốn ($2000) = $4000.

Do đó, ta có phương trình kế toán:

Composer: Quynh Anh Phan

Reviewer: Dung Nguyen Quang