-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Làm quen với thuế bán hàng, sổ nhật ký và tài khoản kiểm soát

I. Mục tiêu

Nắm được:

- Thuế bán hàng

- Tính toán thuế bán hàng

- Sổ Nhật ký

- Đối chiếu tài khoản kiểm soát

- Sổ Nhật ký trả lại

II. Nội dung

1. Thuế bán hàng (Sales tax)

Ở nhiều quốc gia, thuế bán hàng được cộng vào hàng hóa được bán và số thuế đó sau này phải được trả cho Chính phủ. Ở Anh, thuế bán hàng được gọi là VAT (thuế giá trị gia tăng).

Thông thường các doanh nghiệp bắt buộc phải đăng ký thuế bán hàng khi doanh thu của công ty đạt đến một mức nhất định.

Sau khi đăng ký, doanh nghiệp phải tính thuế bán hàng cho khách hàng đối với bất kỳ nguồn cung cấp chịu thuế nào mà họ sản xuất.

Tỷ suất thuế có thể khác nhau giữa các quốc gia.

Số tiền bán hàng trước khi tính thuế được gọi là Giá trị thuần (Net amount), và sau khi đã cộng thêm thuế bán hàng (Sales tax) được gọi là Giá trị gộp (Gross amount). Hầu hết các giao dịch mua sẽ bao gồm một khoản thuế bán hàng.

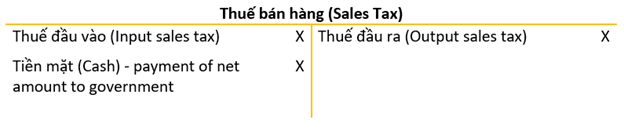

Thuế đánh vào doanh thu được gọi là thuế đầu ra (Output tax).

Thuế mua hàng được gọi là thuế đầu vào (Input tax).

Thuế tính trên doanh thu không phải là một phần của doanh thu hoặc thu nhập và thuế tính trên các giao dịch mua không phải là một phần của chi phí, nó cho thấy trách nhiệm đối với chính phủ.

Công thức:

Ví dụ: Trong một tháng, doanh nghiệp đạt doanh thu là $24500 và mua hàng $15000 chưa bao gồm thuế bán hàng. Doanh nghiệp đã đăng ký thuế bán hàng và cả mua và bán hàng đều phải chịu thuế bán hàng ở mức 17.5%

Số dư trên tài khoản thuế bán hàng cuối tháng là bao nhiêu?

- Doanh thu $24500 chưa bao gồm 17.5% thuế suất.

- Mua hàng $15000 chưa bao gồm 17.5% thuế suất.

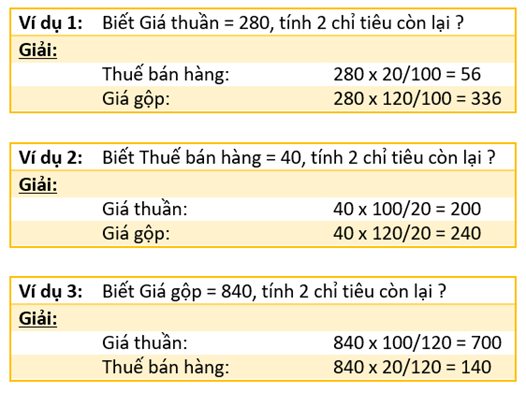

2. Tính thuế bán hàng (Sales tax calculations)

Với tỷ suất thuế được định sẵn, ta có thể tính toán giá trị ròng, số thuế phải nộp và tổng số tiền như sau:

Ta xét các ví dụ sau, với thuế bán hàng là 20%.

Lưu ý: Trường hợp khách hàng mua hàng hóa được hưởng chiết khấu, thuế GTGT được tính trên giá trị sau chiết khấu.

3. Sổ nhật ký (The day books)

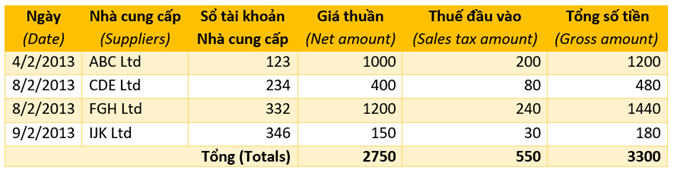

Sổ nhật ký mua hàng (The purchases day book): Ghi chép khi phát sinh nghiệp vụ mua hàng hóa của doanh nghiệp. Sổ nhật ký mua hàng đơn giản chỉ là một danh sách, điển hình như sau:

Trong sổ tổng hợp (General Ledger), giao dịch mua hàng này được hạch toán như sau:

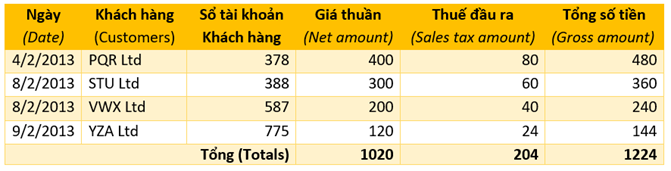

Sổ nhật ký bán hàng (sales day book): Ghi chép những thông tin chi tiết của mỗi nghiệp vụ bán hàng cho từng khách hàng.Sổ nhật ký bán hàng đơn giản chỉ là một danh sách, điển hình như sau:

Trong sổ tổng hợp (General Ledger), giao dịch bán hàng này được hạch toán như sau:

Lưu ý:

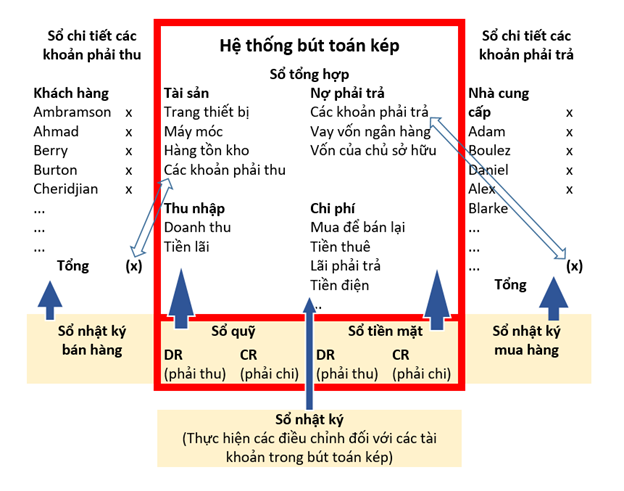

Sổ chi tiết các khoản phải trả (Payables ledger) và Sổ chi tiết các khoản phải thu (Reveivables ledger) không thuộc hệ thống bút toán kép, mà nó là một bút toán ghi nhớ.

- Sổ chi tiết các khoản phải trả (Payables ledger) cung cấp ngay lập tức câu trả lời về tổng số nợ nhà cung cấp, bao gồm thông tin chi tiết rằng nợ nhà cung cấp nào.

- Sổ chi tiết các khoản phải thu (Reveivables ledger) cung cấp ngay lập tức câu trả lời về tổng số tiền mà khách hàng nợ, cung cấp thông tin chi tiết rằng khách hàng nào nợ cái gì.

4. Đối chiếu tài khoản kiểm soát (Control account reconciliations)

Số liệu trên các tài khoản phải thu khách hàng và phải trả nhà cung cấp phải thống nhất với số dư trên sổ chi tiết các khoản phải trả (Payables ledger) và sổ chi tiết các khoản phải thu (Reveivables ledger) tương ứng. Nếu không, lỗi phải được tìm ra và sửa chữa đúng trở lại.

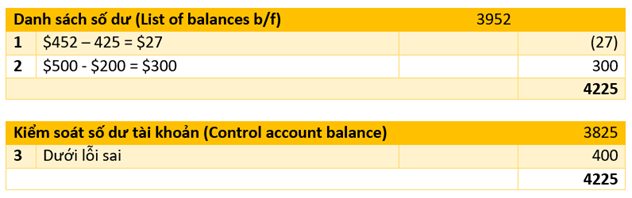

Ví dụ: Số dư tài khoản phải thu khách hàng là $3825. Có 3 khoản phải thu khách hàng chi tiết như sau:

Chắc hẳn đã xảy ra sự cố vì số dư tài khoản kiểm soát không đồng nhất với tổng của các số dư cá nhân.

Điều tra các mục nhập cho thấy các lỗi sau:

- Một hóa đơn trị giá $425 trong sổ nhật ký đã được ghi vào tài khoản của C Ltd là $452

- Một hóa đơn trị giá $500 trong sổ nhật ký đã được ghi vào tài khoản của B Ltd là $200

- Sổ nhật ký bán hàng bị ghi thiếu $400

Đáp án:

Mỗi nghiệp vụ đều ảnh hưởng đến việc hạch toán vào sổ chi tiết các khoản phải trả hay sổ chi tiết các khoản phải thu. Do đó, cần kiểm soát đối chiếu tài khoản tránh để các sai sót, sự cố xảy ra.

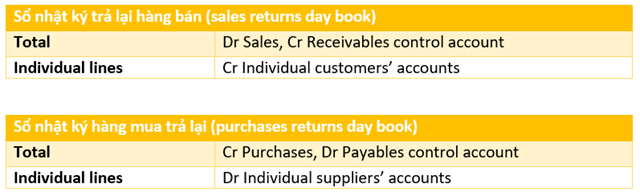

5. Sổ nhật ký trả lại (Returns day books)

Ngoài sổ nhật ký bán hàng và sổ nhật ký mua hàng, một số doanh nghiệp còn có 2 loại sổ sau:

- Sổ nhật ký trả lại hàng bán (sales returns day book):Ghi chép khi phát sinh nghiệp vụ khách hàng trả lại hàng hóa.

- Sổ nhật ký hàng mua trả lại (purchases returns day book): Ghi chép các khoản tiền nhận lại từ nhà cung cấp do trả lại hàng hóa đã mua.

Nguyên tắc hạch toán đối với từng loại sổ như sau:

Ví dụ:

- Khi doanh nghiệp bị khách hàng trả lại hàng hóa

- Khi doanh nghiệp trả lại hàng hóa cho nhà cung cấp

Composer: Quynh Anh Phan

Reviewer: Dung Nguyen Quang