-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Tóm tắt kiến thức cơ bản về tiền mặt và việc ghi chép tiền mặt trong kế toán

I. Mục tiêu

Nắm được:

- Sổ quỹ trong hệ thống kế toán

- Các hình thức thanh toán từ ngân hàng

- Sổ quỹ

- Sổ quỹ có thuế bán hàng

- Đối chiếu ngân hàng

- Tiền mặt

- Đối chiếu tài khoản kiểm soát

II. Nội dung

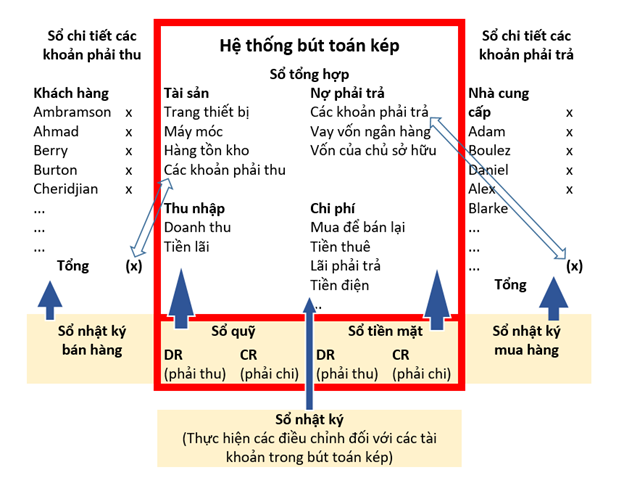

1. Sổ quỹ trong hệ thống kế toán (The cash books in the accounting system)

Sổ quỹ và sổ tiền mặt là những sổ ghi nhận ban đầu và là một phần của hệ thống bút toán kép.

- Sổ quỹ ghi lại dòng tiền ra vào trong tài khoản ngân hàng của doanh nghiệp;

- Sổ tiền mặt ghi lại số tiền mặt đã tiêu cho các khoản chi phí nhỏ như cà phê, bút, tiền taxi,...

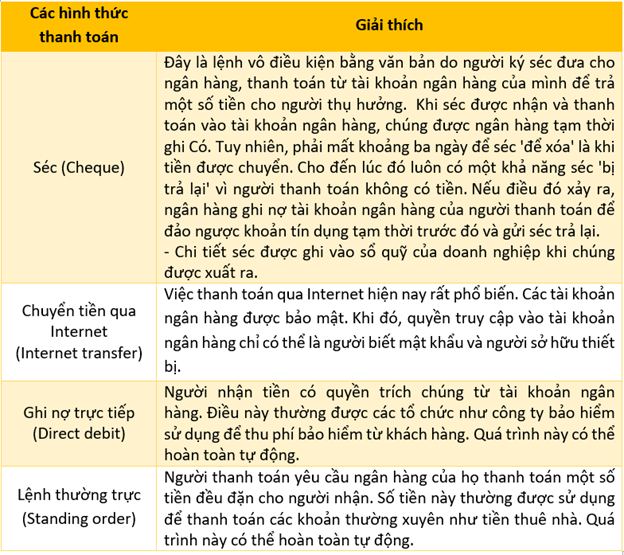

2. Các hình thức thanh toán từ ngân hàng (Types of payment from the bank)

Ta có thể thanh toán bằng tài khoản ngân hàng theo 4 cách sau:

Ngoài ra, các ngân hàng có thể rút tiền khỏi tài khoản để tính lãi và phí ngân hàng.

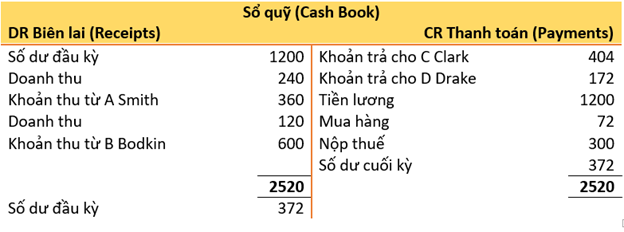

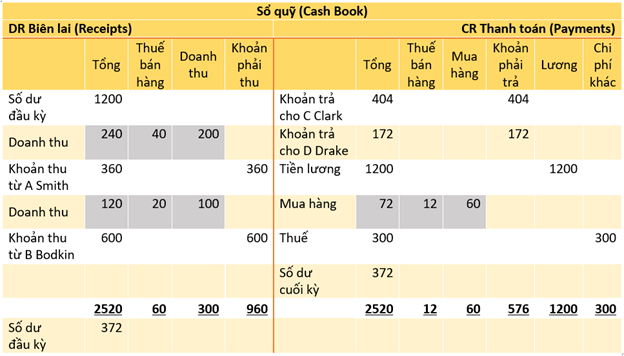

3. Sổ quỹ (The cash book)

Sổ quỹ là sổ ghi lại các khoản thu chi trong tài khoản ngân hàng của doanh nghiệp. Trong một tài khoản ‘T’ đơn giản, nó có dạng như sau:

Ghi chú:

- Vào đầu kỳ có $1200 tiền mặt.

- Biên lai từ Smith và Bodkin sẽ là quyết toán của các hóa đơn bán hàng.

- Các khoản thanh toán cho Clark và Drake sẽ là khoản thanh toán cho các hóa đơn mua hàng.

- Cuối kỳ có $372 tiền mặt.

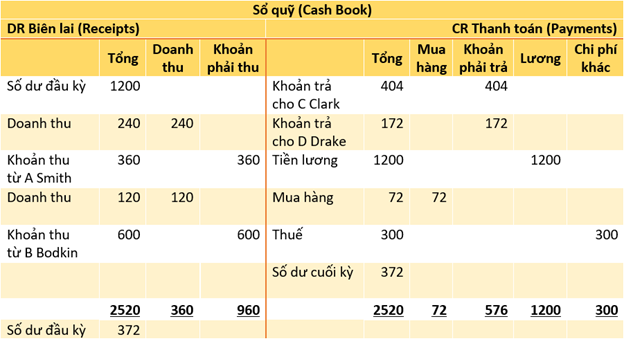

Mặc dù sổ quỹ hoạt động hoàn toàn tốt ở định dạng này. Tuy nhiên, muốn mọi khoản mục được hạch toán riêng lẻ vào phía bên kia của tài khoản trong sổ tổng hợp thì có một sự sắp xếp hiệu quả hơn như sau:

Đây được gọi là sổ quỹ đã phân tích.

Vì sổ quỹ là một phần của bút toán kép, nên các bút toán ghi nợ trong sổ quỹ sẽ ghi nợ trong hệ thống bút toán kép. Tuy nhiên, các mục ghi có tương ứng của họ cho các mặt hàng đó chưa được cập nhật. Do đó, các mục nhập yêu cầu có thể được thực hiện từ tổng số từng mục cột:

Ngoài ra, các tài khoản ghi nhớ của A Smith và B Bodkin trong sổ chi tiết các khoản phải thu sẽ phải được cập nhật.

Tương tự, các bút toán ghi có đã được ghi lại trong hệ thống bút toán kép. Nhưng mục ghi nợ cho những mục đó chưa được cập nhật. Do đó, các mục nhập yêu cầu có thể được thực hiện từ tổng số từng mục cột:

Ngoài ra, các tài khoản ghi nhớ của C Clark và D Drake trong sổ chi tiết các khoản phải trả sẽ phải được cập nhật.

4. Sổ quỹ có thuế bán hàng (Cash book with sales tax)

Việc áp dụng thuế bán hàng làm thay đổi các ô được tô màu.

Giả định thuế bán hàng là 20%.

- Ở bên ghi nợ, doanh số bán hàng bằng tiền mặt là $240 và $120, nhưng trong số tiền này bao gồm doanh thu thuế (sales tax) và doanh thu thuần (net sales), chúng phải được hạch toán riêng.

- Doanh thu gộp (Gross sales) $240; Doanh thu thuần (Net sales) $200; Thuế bán hàng (Sales tax) $40

Doanh thu gộp (Gross sales) $120; Doanh thu thuần (Net sales) $100; Thuế bán hàng (Sales tax) $20

- Tiền mặt $240 cộng với $120 đã được nhận và số tiền này nằm trong cột tổng của sổ quỹ.

- $300, tổng của cột doanh thu bằng tiền mặt sẽ được ghi có vào tài khoản Doanh thu. $60, tổng cột thuế bán hàng sẽ được ghi có vào tài khoản thuế bán hàng.

- Ở bên ghi có, mua hàng bằng tiền mặt là $72, nhưng chỉ có $60 là mua ròng và $12 là thuế bán hàng.

- $60 sẽ được ghi nợ vào tài khoản mua hàng; $12 sẽ được ghi nợ vào tài khoản thuế bán hàng.

Tiền lương và thuế không phải chịu thuế bán hàng.

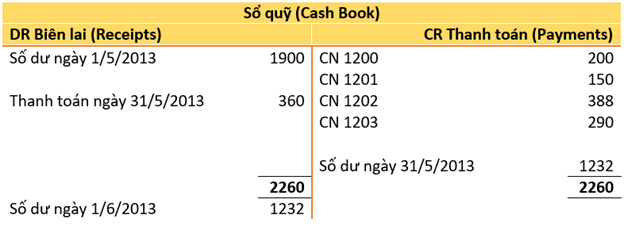

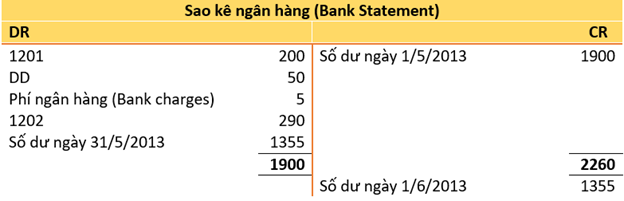

5. Đối chiếu ngân hàng (Bank reconciliations)

Tài khoản tiền ( hoặc Sổ quỹ) ghi nhận những vận động của tiền trong tài khoản ngân hàng. Thông thường, các ngân hàng sẽ gửi bản sao kê cho khách hàng (hoặc tải xuống trên Internet), doanh nghiệp có thể đối chiếu với sổ quỹ để đảm bảo tài khoản tiền gửi ngân hàng không có sai sót nào phát sinh.

Tuy nhiên, thường số dư trên sổ quỹ và số dư trên bảng sao kê ngân hàng sẽ khác nhau do thời gian và những điểm khác biệt khác. Ví dụ:

- Ngân hàng có thể đã tính các khoản lãi chưa được phản ánh trong sổ quỹ.

- Séc do tổ chức phát hành và được ghi có vào sổ quỹ của họ, có thể chưa tới được người nhận tiền và chuyển qua tài khoản ngân hàng chưa hoàn thành.

- Tổ chức có thể đã quên nhập lệnh thường trực hoặc ghi nợ trực tiếp vào sổ quỹ của mình, mặc dù chúng sẽ được ngân hàng thanh toán.

- Đôi khi nếu số tiền được thanh toán ở một ngân hàng khác, thì phải mất thời gian để đến tài khoản ngân hàng đó.

Do đó, cần phải thực hiện đối chiếu ngân hàng để đảm bảo rằng bất kỳ sự khác biệt nào giữa số dư hiển thị trên bảng sao kê ngân hàng có thể được đối chiếu với số dư trong sổ quỹ.

Đối chiếu ngân hàng là một phần không thể thiếu trong hệ thống kiểm soát nội bộ của một doanh nghiệp: tiền mặt có nhiều chuyển động nên hồ sơ của nó phải được kiểm tra thường xuyên.

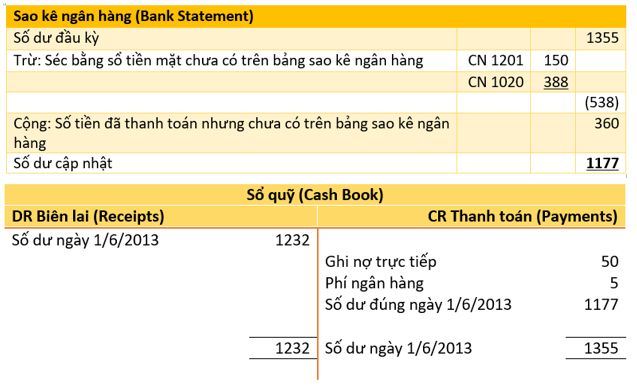

Ví dụ:

(Lưu ý: CN = Số kiểm tra; DD = Ghi nợ trực tiếp; SO = Lệnh chi thường xuyên)

Lưu ý rằng mọi thứ dường như bị đảo ngược trên bảng sao kê ngân hàng. Trên đây là tài liệu của ngân hàng cho thấy mối quan hệ với khách hàng của mình. Nếu khách hàng có $1900 tiền mặt trong ngân hàng vào ngày 1/5 thì vào ngày đó ngân hàng nợ khách hàng $1900. Do đó, khách hàng là chủ nợ của ngân hàng và điều này sẽ hiển thị số dư bên có trên bảng sao kê ngân hàng.

Khi tiền mặt rời khỏi tài khoản thì ngân hàng nợ khách hàng ít hơn và ghi nợ những số tiền này từ tài khoản.

Bạn sẽ thấy rằng số dư cuối kỳ không đồng nhất ở đây: $1232 so với $1355. Chúng ta phải xem lý do dẫn đến sự khác nhau này có hợp lý hay không bằng cách thực hiện đối chiếu ngân hàng.

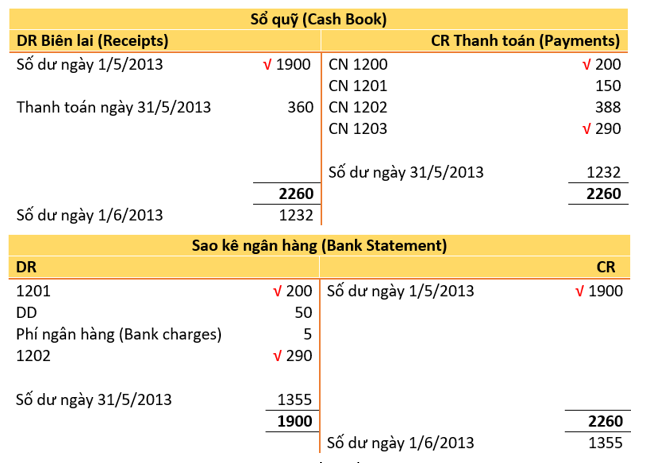

Trước tiên, hãy so sánh hai tài liệu và đánh dấu từng mục xuất hiện trên cả hai: chúng không thể là nguyên nhân của bất kỳ sự khác biệt nào.

Sau đó cập nhật từng tài liệu cho các mục đối chiếu:

Bạn sẽ thấy rằng hai số dư bây giờ trùng nhau.

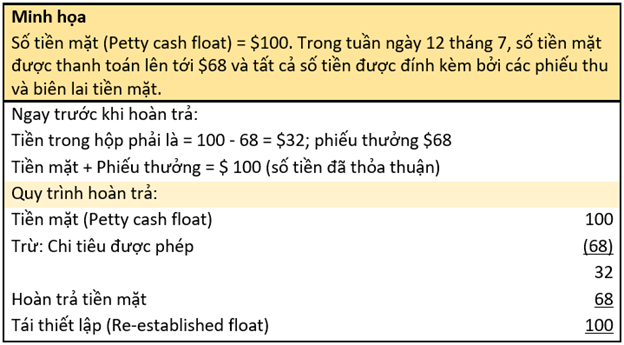

6. Tiền mặt (Petty cash)

Sổ tiền mặt tương tự như sổ quỹ chính và thường sẽ có các cột phân tích.

Khi thanh toán bằng tiền mặt được thực hiện, một phiếu tiền mặt sẽ được điền vào để hiển thị số tiền và mục đích của khoản thanh toán. Mọi biên lai mua hàng sẽ được ghim vào phiếu thu tiền mặt và chứng từ được phê duyệt bởi người quản lý hoặc người giám sát.

Tiền mặt thường được giữ trong hệ thống tạm ứng vì điều này ngăn chặn quá nhiều tiền mặt tích lũy trong hộp đựng tiền mặt (petty cash box). Theo hệ thống này, khi xuất trình chứng từ, số dư được cộng dồn, đến một số tiền đã thỏa thuận. Số tiền nạp vào phải bằng tổng của chứng từ và các chứng từ được nộp đi.

Ở bất kỳ giai đoạn nào, tổng số tiền mặt và chứng từ trong hộp phải cộng lại theo thỏa thuận số dư tối đa.

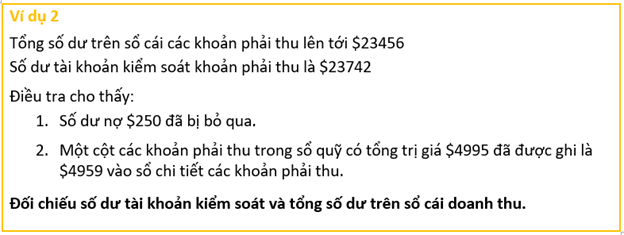

7. Đối chiếu tài khoản kiểm soát (Control account reconciliations again)

Chương trước đã xử lý các lỗi và mâu thuẫn có thể phát sinh từ việc ghi sổ vào tài khoản kiểm soát và tài khoản sổ cái riêng lẻ. Các vấn đề tương tự có thể xảy ra khi hạch toán vào sổ quỹ: tổng các cột sổ cái doanh thu và sổ cái mua hàng bằng tiền mặt trong sổ quỹ được kiểm soát tài khoản trong khi các mục nhập riêng lẻ được đăng lên các tài khoản riêng biệt trong sổ chi tiết các khoản phải thu và sổ chi tiết các khoản phải trả.

Đáp án:

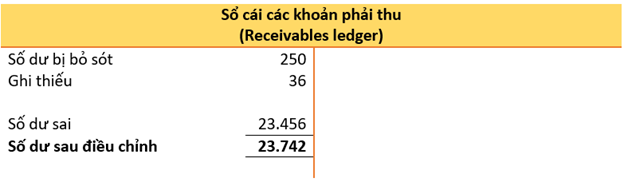

Ta thấy số dư giữa sổ cái các khoản phải thu và số dư trên tài khoản kiểm soát đang lệch nhau: $23456 so với $23742.

Điều tra cho thấy có 2 lỗi, ta thực hiện điều chỉnh các lỗi sai như sau:

- Một khoản số dư nợ 250$ đã bị bỏ sót

- Khoản phải thu có tổng trị giá $4995 nhưng lại được ghi nhận là $4959. Ở đây,kế toán ghi nhận thiếu: $995 – $4.959 = 36$

Ghi tăng thêm một khoản 36$ vào bên Nợ của sổ cái các khoản phải thu

Thực hiện điều chỉnh ở Sổ cái các khoản phải thu (Receivables ledger) như sau:

Thấy rằng hai số dư bây giờ trùng nhau.

Composer: Quynh Anh Phan

Reviewer: Dung Nguyen Quang